Анализ показателей финансовой устойчивости страховой организации ОСАО «РЕСО-Гарантия»

Итак, из таблицы 1 видно, как изменялись показатели финансово-хозяйственной деятельности страховой компании «РЕСО-Гарантия». Произошло увеличение объема оказанных услуг на 6 540 321 тыс. руб., страховых выплат на 3 380 369 тыс. руб., стоимости активов на 12 892 859 тыс. руб., оборотных активов на 647 894 тыс. руб., собственного капитала (чистых активов) на 246 764 тыс. руб., увеличена… Читать ещё >

Анализ показателей финансовой устойчивости страховой организации ОСАО «РЕСО-Гарантия» (реферат, курсовая, диплом, контрольная)

Базой финансового анализа является бухгалтерская отчетность, которая представляет собой систему показателей, отражающих имущественное и финансовое положения организации на определенную дату, а также финансовые результаты за отчетный период .

Таблица 9 — Показатели финансово-хозяйственной деятельности ОСАО «РЕСО-Гарантия», тыс. руб. на 2013;2014 гг.

Среднегодовые показатели. | 2013;2014 гг. |

| Отклонение, + / ; | |

объем оказанных услуг (страховые взносы). | ||||

страховые выплаты. | ||||

прибыль до налогообложения. | — 1 041 017. | |||

чистая прибыль. | — 872 864. | |||

стоимость активов. | ||||

стоимость оборотных активов. | ||||

сумма собственного капитала. | ||||

среднесписочная численность персонала, чел. | ||||

Итак, из таблицы 1 видно, как изменялись показатели финансово-хозяйственной деятельности страховой компании «РЕСО-Гарантия». Произошло увеличение объема оказанных услуг на 6 540 321 тыс. руб., страховых выплат на 3 380 369 тыс. руб., стоимости активов на 12 892 859 тыс. руб., оборотных активов на 647 894 тыс. руб., собственного капитала (чистых активов) на 246 764 тыс. руб., увеличена среднесписочная численность на 139 чел. (за 3 года). Замечено снижение чистой прибыли на 872 864 тыс. руб. из-за налога на прибыль (его сумма составила в 2014 году 1 325 010 тыс. руб.). А также снижение прибыли до налогообложения на 1 041 017 тыс. руб., что говорит о недостаточности прибыли от продаж (предоставления услуг).

Финансовое состояние предприятия — это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Финансовое состояние является результатом взаимодействия, всех элементов системы финансовых отношений предприятия.

При анализе финансового состояния, предприятие ставит перед собою цель выявить факторы и причины, оказавшие негативное влияние на финансовое состояние. На основе анализа должны быть приняты комплексные меры по улучшению финансового состояния предприятия.

На основании формы № 1 «Бухгалтерский баланс» ОСАО «РЕСО-Гарантия» (приложение 1) проведена оценка состава и динамики стоимости имущества.

Для того чтобы, рассчитать темп прироста необходимо найти соотношений текущего года к предыдущему. Например: (2014г. / 2013 г.) * 100 -100. Все расчеты приведены в таблице 10 .

Таблица 10 — Состав и динамика стоимости имущества ОСАО «РЕСО-Гарантия» на 2012;2014 гг. (тыс. руб.).

Показатели. | Даты. | Темпы прироста, %. | ||||

На 31.12.14. | На 31.12.13. | На 31.12.12. | 2014/ 2013. | 2013/2012. | ||

Нематериальные активы. | — 40,4. | — 27,7. | ||||

Основные средства. | — 4,1. | 1,0. | ||||

Доходные финансовые вложения в материальные ценности. | 160,0. | 17,4. | ||||

Финансовые вложения (за исключением денежных эквивалентов). | 10,0. | 103,0. | ||||

Отложенные налоговые активы. | 44,6. | 89,3. | ||||

Запасы. | — 30,3. | — 54,4. | ||||

Доля перестраховщиков в страховых резервах по страхованию жизни. | — 41,0. | — 98,4. | ||||

Доля перестраховщиков в страховых резервах по страхованию иному, чем страхование жизни. | 53,4. | 26,2. | ||||

Дебиторская задолженность. | 101,5. | — 8,7. | ||||

Денежные средства и денежные эквиваленты. | — 30,4. | — 70,9. | ||||

Прочие активы. | 149,8. | — 65,7. | ||||

Итого активы. | 25,6. | 29,4. | ||||

Итак, валюта баланса в 2014 году составила 67 023 262 тыс. руб., в сравнении с 2013 годом увеличение произошло на 25,6% (на протяжении рассматриваемого периода 2011;2014 гг. валюта баланса постоянно увеличивается — тенденция роста). Также замечена значительная тенденция роста у доходных финансовых вложений в материальные ценности (в сравнении 2014/2013 году на 160%, а 2013/2012 году 17,4%), Финансовые вложения (за исключением денежных эквивалентов) наоборот, в 2013/2013 составили 103,0%, а 2014/2013 составили 10,0%.

Помимо тенденции роста, замечено снижение ликвидности: нематериальные активы в 2014 году составили 28 тыс. руб., в сравнении с 2013 годом сумма снижена на 40,4%, 2013/2012 на 27,7%. Основные средства, также снижены, в 2014 году сумма составила 2 594 608 тыс. руб., на 4,1% ниже 2013 года — это говорит о снижении эффективности основных фондов. Запасы снижены в 2014 году в сравнении с предыдущим годом на 30,3%, денежные средства и денежные эквиваленты на 30,4%, это связано с увеличением спроса на те, или иные услуги «РЕСО-Гарантия».

Одним из факторов, оказывающих влияние на величину и скорость движения оборотных активов, а так же на финансовое состояние предприятия, является наличие дебиторской задолженности .

Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности предприятия при системе безналичных расчетов. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое состояние предприятия.

Из ходя, из баланса видно как увеличилась дебиторская задолженность, это говорит о том, что покупатели (страхователи) не платят страховщику («РЕСО-Гарантия») за предоставленные услуги. Причина не уплаты может быть трудное финансовое положение страхователей (нет средств для расплаты с компанией) и т. д.

Таким, образом, при анализе дебиторской задолженности необходимо прослеживать за соотношением её с кредиторской задолженностью, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости компании «РЕСО-Гарантия».

Для оценки степени ликвидности предприятий отдельных организационно — правовых форм установлен показатель стоимости чистых активов.

При расчете чистых активов проводится оценка имущества, средств в расчетах и других видов активов страховой организации в соответствии с нормативными документами: пункта 1 «Порядка оценки стоимости активов страховых организаций, созданных в форму акционерных обществ».

Страховые организации обязаны соблюдать установленный порядок расчета чистых активов, и следить за соблюдением нормативного соотношения между своими активами и принятыми страховщиком страховых обязательств.

Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщика утверждена Приказом «РЕСО-Гарантия» № 02−02 / 16 от 19.06.1996 г. В соответствии с этой инструкцией вводится понятие «чистые активы страховщика», понимаемое как имущество страховой организации, свободное от любых других обязательств, за исключением прав требования участников страховой компании.

На основании бухгалтерского баланса «РЕСО-Гарантия» произведена оценка «Капитал и резервы», таблица 11.

Таблица 11 — Состав и динамика чистых активов ОСАО «РЕСО-Гарантия» на 2012;2014 гг. (тыс. руб.).

№ п/п. | Показатель. | Даты. | Темпы прироста, %. | ||||

На 31.12.14. | На 31.12.13. | На. 31.12.12. | 2014/ 2013. | 2013/2012. | |||

Уставный капитал. | ; | ; | |||||

Переоценка. имущества. | — 1,5. | 20,0. | |||||

Добавочный капитал. | ; | ; | |||||

Резервный капитал. | ; | ; | |||||

Нераспределенная прибыль. | 43,0. | — 26,6. | |||||

ИТОГО. | 20,9. | — 13,7. | |||||

Итак, из таблицы 11 мы видим, что уставный капитал, добавочный и резервный в течение 3 лет не изменялся. Сумма уставного капитала составляет 3 100 000 тыс. руб., добавочный капитал составляет 358 тыс. руб., резервный капитал 851 262 тыс. руб.

Замечено снижение стоимости переоценки имущества на 1,5%, а в отношении 2013/2012 увеличение на 20%. Нераспределенная прибыль увеличилась на 43%, а в отношении 2013/2012 году снижение на 26,6%.

В целом чистые активы в 2014 году увеличились на 20,9%, это связано с увеличением нераспределенной прибыли. Рост чистых активов связан с ростом поступлений от клиентов (страхователей), что в свою очередь, повлекло за собой рост остатков на расчетных счетах и депозитах «РЕСО-Гарантия».

На основании формы № 1 «Бухгалтерский баланс» (приложение 1) организации «РЕСО-Гарантия» проанализируем состав и динамику обязательств, таблица 12 .

Таблица 12 — Состав и динамика обязательств ОСАО «РЕСО-Гарантия»

на 2012;2014 гг. (тыс. руб.).

А3 — медленно реализуемые активы — статьи раздела I баланса за исключением «Расходов будущих периодов», а также «Долгосрочные финансовые вложения» (за вычетом величины вложений в уставные фонды других предприятий) и «Расчеты с учредителями».

А4 — труднореализуемые активы — статьи раздела I актива, за исключением статей, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 — наиболее срочные обязательства — к ним относятся кредиторская задолженность, а также ссуды, не погашенные в срок.

П2 — краткосрочные пассивы — краткосрочные кредиты и заемные средства.

П3 — долгосрочные пассивы — долгосрочные кредиты и заемные средства.

П4 — постоянные пассивы — статьи раздела II пассива баланса.

Для определения ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств:

А1? П1; А2? П2; А3? П3; А 4? П 4 .

Первые три группы активов могут постоянно меняться в течение хозяйственного периода и относятся к текущим активам организации. Они наиболее ликвидные, чем остальное имущество фирмы. Ликвидность означает способность ценностей легко превращаться в деньги.

На основании формы № 1 «Бухгалтерский баланс» (приложение 1) проведем анализ ликвидности «РЕСО-Гарантия» на 2012;2014 гг. (таблица 13) .

Таблица 13 — Анализ и оценка ликвидности баланса ОСАО «РЕСО-Гарантия» на 2012;2014 гг. (тыс. руб.).

№ п/п. | Показатель. | Даты. | Темпы прироста, %. | ||||

На 31.12.14. | На 31.12.13. | На 31.12.12. | 2014/ 2013. | 2013/2012. | |||

Страховые резервы по страхованию жизни. | — 6,9. | 5,6. | |||||

Страховые резервы по страхованию иному, чем страхование жизни. | 17,3. | 15,3. | |||||

Заемные средства. | ; | 35,6. | ; | ||||

Отложенные налоговые обязательства. | — 26,9. | ; | |||||

Расчет. | На 31.12.14. | На 31.12.13. | На 31.12.12. | ||||

АКТИВ. | |||||||

А1. | стр. 1130 + стр. 1140 + стр. 1270. | ||||||

А2. | стр. 1250. | ||||||

А3. | стр. 1210 + стр. 1220. | ||||||

А4. | Итог раздела I (стр. 1300). | ||||||

ПАССИВ. | |||||||

П1. | стр. 2270. | ||||||

П2. | стр. 2230. | ; | |||||

П3. | стр. 2290. | ||||||

П4. | Итог раздела II-III (стр. 2100+2200). | ||||||

Итак, на основании произведенных расчетов в таблице 13 на 2014 год выявлено: условие А1> П1 выполняется, это означает что у «РЕСО-Гарантия» имеется резерв ликвидности (т.е. денежные и средства и кредиторская задолженность). Условие А2? П2 выполняется, это означает что у «РЕСО-Гарантия» достаточно краткосрочной ликвидности, а А3? П3 говорит о том что у страховой компании достаточно долгосрочной ликвидности. Условие четвертое выполняется А4 < П4. Выполнение всех четырех условий свидетельствует об абсолютной платежеспособности компании «РЕСО-Гарантия».

В 2014 году не выполняется второе условие, это означало, что у компании не хватало краткосрочной ликвидности. В 2013 году не выполняется первое условие в связи с тем, что кредиторская задолженность превышает денежные и финансовые вложения «РЕСО-Гарантия».

Общую оценку платежеспособности характеризуют следующие коэффициенты коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности (таблица 14) .

1) Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Нормальное ограничение от 0,2 до 0,5.

.

2) Коэффициент быстрой (срочной) ликвидности — отношение денежных средств, краткосрочных финансовых вложений, НДС по приобретенным ценностям и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Нормальное ограничение от 07 до 1.

.

3) Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов, включая запасы за минусом расходов будущих периодов, к общей сумме краткосрочных обязательств. Он показывает степень, в которой оборотные активы покрывают краткосрочные обязательства предприятия.

.

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент >2. Однако обосновать единый норматив данного показателя для всех отраслей практически невозможно, так как его уровень зависит от сферы деятельности, структуры и качества активов, скорости погашения кредиторской задолженности и т. д.

Данные показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности — для банков, коэффициент текущей ликвидности — для инвесторов.

Таблица 14- Показатели ликвидности баланса ОСАО «РЕСО-Гарантия».

на 2012;2014 гг.

Показатель. | На конец 2014 г. | На конец 2013 г. | На конец 2012 г. | |

Коффициент абсолютной ликвидности. | 0,1. | 0,2+. | 2,7. | |

Коэффициент быстрой ликвидности. | 1,0+. | 0,8+. | 5,4. | |

Коэффициент текущей ликвидности. | 1,1. | 1,0. | 0,6. | |

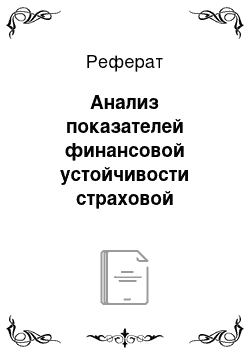

Итак, оценка ликвидности баланса «РЕСО-Гаратния» показала, что коэффициент абсолютной ликвидности в 2012 г. составил 2,7, в 2013 году 0,2, в 2014 году 0,1. Коэффициент в 2014 г. ниже нормы, в 2012 году выше нормы.

И только в 2013 году коэффициент соответствует условию (Ка.л. от 0,2 до 0,5) .

По этому коэффициенту абсолютной ликвидности видно, что «РЕСО-Гарантия» платежеспособно (краткосрочные обязательства могут быть погашены, в наличности достаточно денежных средств, гарантия погашения долгов).

Коэффициент быстрой ликвидности в 2012 году составил 5,4, в 2013 году 0,8, в 2014 году 1,0. Коэффициент быстрой ликвидности в 2012 году выше нормы (в связи с недостаточностью денежных средств для погашения обязательств), а в 2013;20 142 гг. соответствует норме (К б. л. от 0,7 до 1). В данном случае этого достаточно, так как большую долю ликвидных средств составляет денежные средства и денежные эквиваленты.

Коэффициент текущей ликвидности в 2012 году составил 0,6, 2013 году 1,0, 2014 году составил 1,1. В 2012;2013 гг. этот коэффициент ниже нормы (К т. л. > 2). Это означает, что наметилась отрицательная тенденция (оборотные активы не могут покрыть краткосрочные обязательства предприятия, долги не могут быть погашены).

На рисунке 9 представлена оценка платежеспособности предприятия, исходя из показателей ликвидности.

Рисунок 9- Оценка платежеспособности ОСАО «РЕСО-Гарантия» 2012;2014 гг.

Исходя из данного анализа по таблице 14 и рис. 2.8., можно сделать вывод, о том, что баланс страховой компании «РЕСО-Гарантия» является ликвидным (абсолютная и быстрая ликвидность) — платежеспособным. Обязательства могут быть погашены, исходя из наличия денежных средств (на счетах и в наличности).

Финансовая устойчивость организации есть не что иное, как надежно гарантированная платежеспособность, независимость от случайностей рыночной конъюнктуры и поведения партнеров .

Традиционные методы оценки платежеспособности и финансовой устойчивости состоят в расчете коэффициентов, которые определяются на основе структуры баланса каждой компании.

Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями, что составляет заключительный этап анализа. Поэтому для анализа, прежде всего, необходимо определить размеры источников средств, находящихся у «РЕСО-Гарантия» для формирования его запасов и затрат.

В целях характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата.

видов источников.

Расчет указанных показателей и определение на их основе ситуации позволяет выявить положение, в котором находится «РЕСО-Гарантия», и наметить меры по его изменению.

После расчета наличия и излишка (недостатка) средств для формирования запасов и затрат компании рекомендуется составить таблицу анализа финансовой устойчивости.

На основании формы № 1 «Бухгалтерский баланс» (приложение 1) проведем анализ финансовой устойчивости «РЕСО-Гарантия» на 2012;2014 гг. В таблицу 15 внесены показатели, необходимые для анализа финансовой устойчивости предприятия «РЕСО-Гарантия».

Таблица 15-Анализ финансовой устойчивости ОСАО «РЕСО-Гарантия» за 2012;2014 гг. (тыс. руб.).

Финансовые показатели. | На конец. 2014 г. | На конец 2013 г. | Изменения 2014 г. к данным 2013 г. | На конец 2012 г. | Изменения 2013 г. к данным 2012 г. | |

1. Капитал и резервы. | — 1 572 132. | |||||

2. Внеоборотные активы. | ||||||

3. Долгосрочные кредиты и займы. | ||||||

4. Наличие собственных оборотных средств (стр.1+стр.3-стр.2). | — 795 046. | — 16 794 285. | ||||

5. Краткосрочные кредиты и займы. | ||||||

6. Общая величина основных источников формирования запасов и затрат (стр.4+стр.5). | — 7 086 651. | |||||

7. Запасы и затраты. | — 17 232. | — 68 011. | ||||

А). Излишек (+) или недостаток (-) собственных оборотных средств (стр.4-стр.7). | — 851 988. | — 2 657 161. | ||||

Б). Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр.6-стр.7). | — 7 018 640. | |||||

Следовательно, в 2012 и 2014 гг. у «РЕСО-Гарантия» имеются собственные оборотные средства. В 2013 год у организации долг собственных оборотных средств в сумме 795 046 тыс. руб. На 2014 год сумма собственных оборотных средств составляет 1 135 080 тыс. руб., что на 1 930 126 тыс. руб. больше предыдущего года.

Сумма общей величины основных источников формирования запасов и затрат на 2014 год составляет 20 630 523 тыс. руб., что на 8 382 440 тыс. руб. больше предыдущего года. У «РЕСО-Гарантия» обнаружен недостаток собственных оборотных средств и основных источников формирования запасов и затрат в 2012 году, на -7 086 651 меньше, чем в 2013 году.

Таким образом, у организации «РЕСО-Гарантия» имеются собственные оборотные средства, которые формируются из двух источников: за счет взносов учредителей и за счет получаемой прибыли. Формирование запасов и затрат не планируется за счет заемных источников. На основании рассчитанных показателей общей величины основных источников формирования запасов и затрат, можно охарактеризовать финансовое состояние ОСАО «РЕСО-Гарантия» устойчивое, так как выполняется условие, когда размер запасов меньше общей величины основных источников формирования запасов и затрат.

Для характеристики финансовой устойчивости предприятия используется так же ряд финансовых коэффициентов, которые характеризуют состояние и структуру активов предприятия и обеспеченности их источниками покрытия. Их можно разделить на две группы: показатели определяющие состояние оборотных средств и показатели, определяющие состояние основных средств.

Обобщенная характеристика финансовой устойчивости пассивов предприятия может быть дана с помощью коэффициентов финансовой устойчивости: автономности, маневренности, финансовой зависимости и соотношения заемных и собственных средств.

На основании формы № 1 «Бухгалтерский баланс» ОСАО «РЕСО-Гарантия» (приложение 1) проведем анализ финансовой устойчивости, исходя из коэффициентов финансовой устойчивости на 2012;2014 гг., таблица 16.

Таблица 16 — Динамика коэффициентов финансовой устойчивости.

Показатели. | Даты. | |||

На 31.12.14 г. | На 31.12.13 г. | На 31.12.12 г. | ||

Коэффициент автономии. | 0,2. | 0,2. | 0,3. | |

Коэффициент маневренности собственного капитала. | — 2,9. | — 3,1. | — 0,9. | |

Коэффициент финансовой устойчивости (собственные источники к заемным). | 0,2. | 0,2. | 0,4. | |

Коэффициент автономии характеризует соотношение интересов собственников предприятия и владельцев акций и кредиторов. Этот коэффициент желательно поддерживать на достаточно высоком уровне. Для обеспечения финансовой независимости величина этого коэффициента не должна быть больше 0,6−0,7, оптимальное значение 0,5.

Ка = Капитал и резервы (стр. 2100) / Баланс (стр. 2000)

Итак, в страховой компании «РЕСО-Гарантия» коэффициент автономии на 2014 и 2013 год составил 0,2, на 2012 год 0,3. Низкий коэффициент говорит об осторожном подходе организации к привлечению заемного капитала и об упущенных возможностях повысить рентабельность собственного капитала.

Коэффициент маневренности характеризует степень мобилизации собственного капитала. Критическое значение 0,5. Чем выше коэффициент маневренности, тем лучше финансовое состояние организации, так как собственные средства при этом мобильны, большая их часть вложена в оборотные средства, а не в основные и иные внеоборотные активы. Надо учитывать, что критическое значение этого коэффициента определяется спецификой отрасли:

Кман = Капитал и резервы (стр. 2100) — ВобА (стр. 1110 + стр. 1120+ стр. 1130 + стр. 1140 + стр. 1150) / Капитал и резервы (стр. 2100),.

где Кман — коэффициент маневренности;

ВобА — внеоборотные активы.

Итак, у страховой компании «РЕСО-Гарантия» коэффициент маневренности в 2012;2014 годах имеет отрицательное значение (-2,9;-3,1; -0,9). Отрицательное значение коэффициента говорит не только о плохой финансовой устойчивости, но и о том, что средства были вложены в более трудноликвидные активы (а именно в основные средства), в то время как оборотный капитал формировался за счет заемных средств.

Коэффициент финансовой устойчивости рассчитывается как отношение собственных источников к заемным:

Кфу = Капитал и резервы (стр. 2100) / Обязательства (стр. 2200).

Нормальное ограничение коэффициента Кфу = 1. При этом, если величина коэффициента будет меньше 1, то это может свидетельствовать об опасности неплатежеспособности, и наоборот.

Таким образом, коэффициент финансовой устойчивости «РЕСО-Гарантия» на 2013;2014 год оставил 0,2, на 2012 год 0,4. Это означает превышение заемных средств над собственными, что приводит к недостаточному запасу устойчивости организации и зависимости от внешних финансовых источников.

На основании приложения 5 «Расходы по элементам затрат» рассмотрим динамику затрат «РЕСО-Гарантия» в 2013;2014 гг., таблица 17.

Таблица 17 — Динамика уровня расходов по элементам затрат «РЕСО-Гарантия» на 2012;2014 гг. (тыс. руб.).

№ п/п. | Показатели. | За 2014 г. | За 2013 г. | Темпы прироста, в %. | |

Материальные затраты. | 8,5. | ||||

Затраты на оплату труда. | — 12,9. | ||||

Отчисления на социальные нужды. | 38,2. | ||||

Амортизация. | 0,8. | ||||

Прочие затраты. | 1,9. | ||||

ИТОГО. | — 0,5. | ||||

Итак, из таблицы 17 видно, как меняются затраты в 2013;2014 гг. Замечен темп прироста материальных затрат на 8,5% в 2014 году, большой увеличение отчислений на социальные нужды на 38,2%, незначительное увеличение амортизации (0,8%) и прочих затрат (1,9%). Затраты на оплату труда в 2014 году снижены на 12,9%. В целом, все затраты снижены на 0,5%, это означает что издержки компании меньше стоимости услуг на величину прибыли — выявлено положительное достижение у «РЕСО-Гарантия», так как это не влияет на качество оказываемых услуг.