Основные этапы эконометрического моделирования

Предлагаемая схема демонстрирует суть и последовательность эконометрических исследований, циклическую природу эконометрического исследования: от экономической теории к моделированию; от моделирования к совершенствованию теории и более глубокому пониманию сути происходящих процессов; от понимания сути к осуществлению продуманной и целенаправленной экономической политики. Й этап — спецификация… Читать ещё >

Основные этапы эконометрического моделирования (реферат, курсовая, диплом, контрольная)

Реализация поставленных задач эконометрики требует разделения процедуры построения эконометрической модели на несколько взаимосвязанных этапов. Остановимся подробнее на каждом из них.

- 1-й этап — постановочный — формируется цель исследования, набор участвующих в модели экономических переменных. В качестве цели эконометрического моделирования обычно рассматриваются анализ изучаемого экономического процесса (объекта), прогноз его экономических показателей, предложение о возможном развитии явления при различных значениях экзогенных (независимых) переменных, выработка управленческих решений. При выборе переменных необходимо теоретически обосновать каждую (рекомендуется, чтобы их число было как минимум в 5 раз меньше числа наблюдений). Объясняющие переменные не должны быть связаны функциональной или тесной корреляционной зависимостью, так как это сопряжено с невозможностью оценки параметров модели (явление мультиколлинеарности). Для выбора переменных может использоваться процедура их пошагового отбора, а для оценки влияния качественных признаков (пол, образование) — фиктивные переменные. Определяющим при включении в модель тех или иных переменных является экономический анализ исследуемого объекта.

- 2-й этап — априорный — проводится анализ сущности изучаемого объекта, формирование и формализация априорной (известной заранее, до начала моделирования) информации.

- 3-й этап — информационный — осуществляется сбор необходимой статистической информации, устанавливаются значения экономических переменных. Здесь используются данные наблюдения, полученные в условиях активного (с участием исследователя) и пассивного (без участия эконометриста) эксперимента.

- 4-й этап — спецификация модели — выражаются в математической форме обнаруженные связи и соотношения, устанавливается состав экзогенных и эндогенных (соответственно внутренних, результативных) переменных; формируются исходные предпосылки и ограничения модели. От того, насколько точно выполнена задача спецификации, зависит успех эконометрического моделирования.

- 5-й этап — параметризация — оцениваются параметры (коэффициенты) выбранной зависимости. Эта оценка происходит на основе имеющихся статистических данных (обычно для получения количественных оценок используются методы регрессионного анализа).

- 6-й этап — идентификация — осуществляется статистический анализ модели и оценка ее параметров. При этом не следует путать проблему идентификации модели с ее идентифицируемостью (возможностью получения определенных параметров модели, заданной системой одновременных уравнений).

- 7-й этап — верификация — проверяется адекватность модели, выясняется насколько удачно решены проблемы спецификации, идентификации, идентифицируемости модели, какова точность расчетов по данной модели, насколько соответствует построенная модель реальному экономическому явлению. На этом этапе может совершенствоваться форма модели, уточняться состав переменных.

Выделенные этапы построения модели носят условный характер. Состав используемых процедур, приемов и методов, их очередность зависят от типа разрабатываемой эконометрической модели, особенностей исследуемых процессов. На наш взгляд, центральное место в эконометрическом исследовании занимает этап оценки параметров модели. По его результатам конкретизируется уравнение, полученные оценки параметров которого играют ведущую роль при проверке качества модели, обосновании направлений ее дальнейшей модификации.

Если модель удовлетворяет всем требованиям качества, то она может быть использована для прогнозирования или объяснения внутренних механизмов исследуемых процессов.

Такая модель позволяет с высокой долей надежности предсказать среднее значение исследуемого экономического показателя на основе прогнозируемых или фиксируемых, предвидеть вероятности отклонения конкретных значений изучаемой величины от предсказываемого по модели. Модель поможет определить на какие факторы, в каком направлении и объеме следует воздействовать, чтобы значение исследуемого показателя лежало в определенных числовых границах. При этом эконометрические модели, вскрывая механизмы и взаимосвязи изучаемых процессов, не решают вопроса о причине этих взаимосвязей.

Предлагаемая схема демонстрирует суть и последовательность эконометрических исследований, циклическую природу эконометрического исследования: от экономической теории к моделированию; от моделирования к совершенствованию теории и более глубокому пониманию сути происходящих процессов; от понимания сути к осуществлению продуманной и целенаправленной экономической политики.

Признаки «хорошей» модели:

- 1. Скупость (простота). Модель должна быть максимально простой. Данное свойство определяется тем фактом, что модель не отражает действительность идеально, а является ее упрощением. Поэтому из двух моделей, приблизительно одинаково отражающих реальность, предпочтение отдается модели, содержащей меньшее число объясняющих переменных.

- 2. Единственность. Для любого набора статистических данных определяемые коэффициенты должны вычисляться однозначно.

- 3. Максимальное соответствие. Уравнение тем лучше, чем большую часть разброса зависимой переменной оно может объяснить.

- 4. Согласованность с теорией. Никакое уравнение не может быть признано качественным, если оно не соответствует известным теоретическим предпосылкам. Другими словами, модель обязательно должна опираться на теоретический фундамент, так как в противном случае результат использования регрессионного уравнения может быть весьма плачевным.

- 5. Прогнозные качества. Модель может быть признана качественной, если полученные на ее основе прогнозы подтверждаются реальностью.

Поскольку не существует какого-либо единого правила построения моделей, анализ перечисленных свойств позволяет строить более качественные эконометрические модели.

Одно из главных направлений эконометрического анализа — постоянное совершенствование моделей. Здесь следует отметить, что какого-то глобального подхода, определяющего заранее возможные пути совершенствования, нет и, скорее всего, быть не может. Исследователь должен помнить, что совершенной модели не существует. В силу постоянно изменяющихся условий протекания экономических процессов не может быть и постоянно качественных моделей. Новые условия требуют пересмотра даже весьма устойчивых моделей.

До сих пор достаточно спорным является вопрос, как строить модели: начинать с самой простой и постоянно усложнять ее или начинать с максимально сложной модели и упрощать ее на основе проводимых исследований.

Выделяют три основных класса моделей:

I. Регрессионные модели с одним уравнением. В таких моделях зависимая (объясняемая) переменная у представляется в виде функции:

y = f{x, в) = f (x1,…, xk , в1,…, вk),

где x1, x2,…, xk - независимые (объясняющие) переменные;

в1,…, вk - параметры.

В зависимости от вида функции f (x, в) модели делятся на:

ь Линейные.

ь Нелинейные.

II. Модели временных рядов, полученные с помощью следующих методов:

ь Экспоненциального сглаживания.

ь Сезонной декомпозиции.

ь Авторегрессии.

ь ARIMA и др.

К этому классу относятся модели:

* тренда:

y (t) = T (t) +оt ,.

где

t — время;

T (t) - временной тренд заданного параметрического вида (например, линейный T (t) = a + b (t);

оt - случайная (стохастическая) компонента;

* сезонности:

y (t) = S (t) + оt,

где S (t) - периодическая (сезонная) компонента,

оt - случайная (стохастическая) компонента.

* тренда и сезонности:

y (t) =T (t) + S (t) +оt (аддитивная) или.

y (t) = T (t)S{t) + оt (мультипликативная).

Кроме того, существуют модели временных рядов, в которых присутствует циклическая компонента, формирующая изменения анализируемого признака, обусловленные действием долговременных циклов экономической демографической или астрофизической природы (волны Кондратьева, циклы солнечной активности и т. д.).

Модели временных рядов могут применяться для изучения и прогнозирования объема продаж туристических путевок, спроса на железнодорожные и авиабилеты, при краткосрочном прогнозировании процентных ставок и т. д.

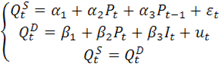

III. Системы одновременных уравнений

Пример. Модель спроса и предложения описывается следующей системой уравнений:

;

где — предложение товара в момент времени t; - спрос на товар в момент времени t;

— цена товара в момент времени t;

— цена товара в момент времени t- 1;

- — доход потребителей в момент времени t;

- — параметры (i=1,2,3); - случайная компонента (отклонение).