Основы стохастического анализа

Вычислите плотности вероятностей и условные плотности вероятностей нормального случайного вектора (X, Y) с заданными параметрами. Постройте график плотности вероятностей случайного вектора, графики плотности вероятностей компонент случайного вектора и графики условных плотностей вероятностей каждой компоненты, когда значение другой компоненты равно ее математическому ожиданию. Исследуйте для… Читать ещё >

Основы стохастического анализа (реферат, курсовая, диплом, контрольная)

Задание 1

Постройте:

- 1) биномиальное распределение для серии из п независимых испытаний с вероятностью успеха р,

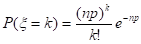

- 2) пуассоновское распределение с параметром ,

- 3) гипергеометрическое распределение с параметрами N, М, п,

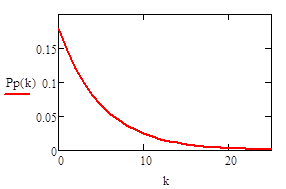

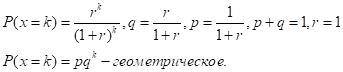

- 4) геометрическое распределение с параметрами п, р.

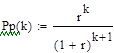

- 5) распределение Паскаля с параметрами п, р., r

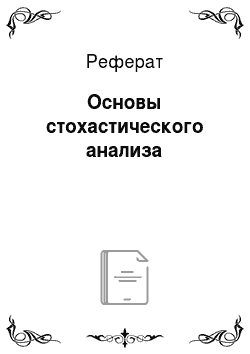

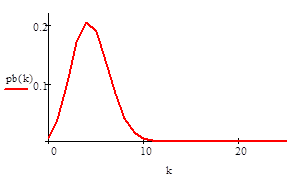

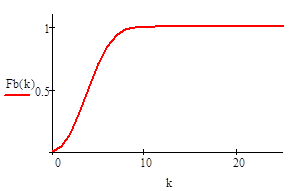

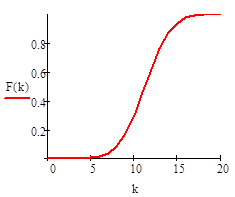

Для каждого распределения выполните следующее: проверьте равенство, где pk = P (Х = k); найти значение k, для которого величина Р (X = k) максимальна; постройте графики распределения и функций распределения; Найти вероятность попадания значений случайной величины в интервал (а, b).

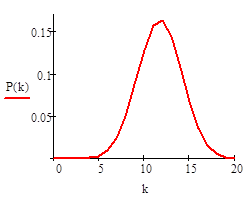

Таблица. Биномиальное распределение.

№. | п. | p. | N. | М. | п. | а. | b. | ||

Бин. Геом. | Пуас. | Гипергеометрическое. | |||||||

0.18. | 0.6. | ||||||||

Решение:

,.

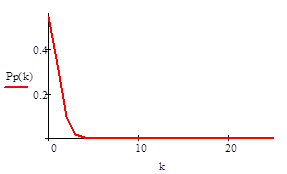

Пуассоновское распределение.

.

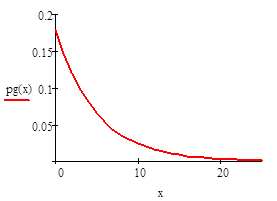

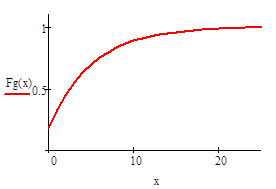

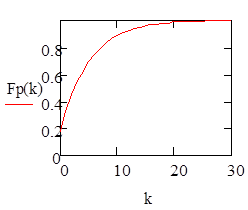

Геометрическое распределение.

Распределение Паскаля.

.

Мы здесь получили для распределения Паскаля те же результаты что и для геометрического распределения. Это объясняется тем, что из распределения Паскаля можно получить геометрическое:

При произвольном p распределение Паскаля имеет следующий вид:

Задание 2

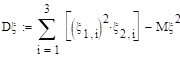

Исследуйте для приведенного в задании эксперимента точность асимптотической формулы Пуассона. Вычислите вероятность события X > k для биномиального распределения и по приближенной формуле Пуассона = пр. Для сравнения выполните вычисления для n1= 0.0l n и p1 = 100р.

Варианты 1−10. Провайдер обслуживает п абонентов сети Internet. Вероятность того, что любой абонент захочет войти в сеть в течение часа, равна р. Найти вероятность того, что в течение часа более k абонентов попытаются войти в сеть.

№. | п. | p. | k. | |

0.0022. | ||||

— биномиальное распределение.

— распределение Пуассона.

Решение:

.

Из приведенных вычислений видно, что в первом случае (n = 1800, p = 0.0022) результаты вычислений по точной и асимптотической формулам совпадают, а во втором (n = 18, p = 0.22) — отличаются.

Задание 3

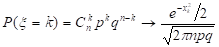

Исследуйте для указанных значений параметров биномиального распределения точность асимптотической формулы Муавра — Лапласа.

Исследуйте для указанных значений параметров биномиального распределения точность локальной формулы Муавра — Лапласа. Для указанных значении п и р вычислите вероятность того, что случайная величина, имеющая биномиальное распределение, принимает значение, равное п/2 Проведите вычисления по формуле Бернулли и по приближенной формуле Муавра — Лапласа. Сравните результаты.

№. | п. | p. | |

30, 50, 80, 100. | 0.5, 0.2. | ||

На практике пуассоновским приближением пользуются при npq < 9. Если npq > 9, то для расчетов используют приближение в соответствии с теоремой Муавра — Лапласа. Пусть и величина:

ограничена при, тогда:

Требование ограниченности величины xk означает, что при величина k тоже должна расти вместе с величиной n. Точность формулы:

растет как с ростом величин n и k, так и по мере приближения величин p и q к .

Решение:

.

Приведенные вычисления полностью подтверждают теоретические утверждения: погрешность аппроксимации уменьшается с ростом п и по мере приближения p и q к 0.5.

Задание 4

Исследуйте для указанного биномиального распределения точность интегральной формулы Муавра — Лапласа.

Варианты 1−10. Вероятность того, что произвольно выбранный абонент сети Internet — студент, равна р. Найти вероятность того, что среди абонентов некоторого провайдера студентов не менее k1 и не более k2.

N. | p. | n. | k1. | k2. | |

0.42. | |||||

Для вычисления вероятности того, что число успехов в n испытаниях Бернулли заключено между k1 и k2, можно использовать формулу:

.

.

Решение:

.

Приведенные вычисления полностью подтверждают теоретические утверждения: приближенные значения вероятностей совпадают с вероятностями, вычисленными по формуле Бернулли.

Задание 5

Найдите наименьшее число испытаний Бернулли, необходимое для того, чтобы с вероятностью, не меньшей заданной, можно принять относительную частоту успехов за вероятность успеха в одном испытании с погрешностью, не превышающей заданную.

Варианты 1−10. Провайдер утверждает, что вероятность соединиться с сетью с первого звонка достаточно велика. Сколько нужно произвести экспериментов, чтобы с вероятностью не менее можно было утверждать, что относительная частота соединений с первого звонка отличается от заявленной вероятности не более, чем на ?

№. | |||

0.92. | 0.07. | ||

Определим, сколько нужно произвести испытаний, чтобы отклонение относительной частоты успехов от вероятности p было меньше e с вероятностью, большей или равной, т. е. найдем n, для которого выполняется неравенство:

.

Доказано, что число n обеспечивает выполнение этого неравенства, если оно удовлетворяет соотношению:

где x — решение уравнения:

.

Следует обратить особое внимание на замечательный факт — искомое значение n не зависит от p и поэтому формулой:

следует пользоваться для оценки минимально необходимого числа испытаний при неизвестной вероятности р. Если вероятность p изначально известна, то необходимое число испытаний определяется формулой:

.

Решение:

.

.

Искомое значение n= 157.

Задание 6

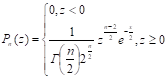

Постройте графики плотности распределения и функции распределения 2 c указанным числом степеней свободы, равным п = 9.

Распределение xи-квадрат (2-распределение). Пусть x1, x2, … xn — независимые случайные величины, каждая из которых имеет стандартное нормальное распределение N(0, 1). Составим случайную величину:

.

Ее распределение называется 2-распределением с n степенями свободы. Для справочных целей приведем здесь выражение плотности распределения этой случайной величины:

.

где Г(x) — гамма-функция Эйлера:

.

Решение:

.

Задание 7.

Постройте графики плотности распределения и функции распределения Стьюдента с указанным числом степеней свободы, равным k = №. Здесь № - номер варианта.

Распределение Стьюдента. Пусть случайная величина x имеет стандартное нормальное распределение, а случайная величина 2-распределение с n степенями свободы. Если x и независимы, то про случайную величину:

говорят, что она имеет распределение Стьюдента с числом степеней свободы п. Доказано, что плотность вероятности этой случайной величины вычисляется по:

R.

При больших n распределение Стьюдента практически не отличается от N(0,1).

Решение:

N. | п. | т. | |

Задание 8

Постройте графики плотности распределения и функции распределения Фишера для указанных значений n и m.

F-распределение Фишера. Пусть случайные величины и независимы и имеют распределение 2 с n и m степенями свободы соответственно. Тогда случайная величина:

имеет F-распределение с плотностью вероятности:

x > 0.

Решение:

Задание 9.

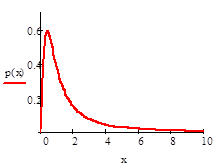

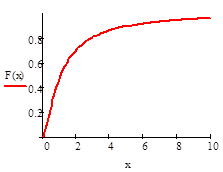

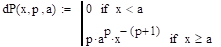

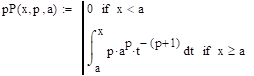

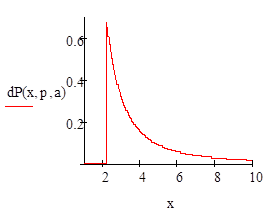

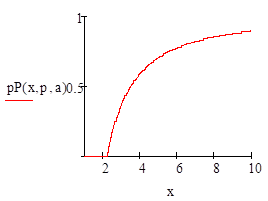

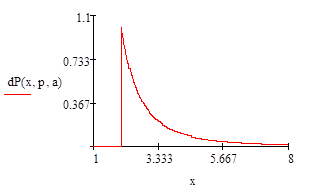

Постройте графики плотности распределения и функции распределения Парето для указанных значений a и .

№. | а. | ||

2,2. | 1.5. | ||

Распределение Парето. Распределение Парето часто применяется в экономических исследованиях. Плотность вероятностей для случайной величины, распределенной по Парето, имеет вид:

где .

Как видно из этой формулы, случайная величина, распределенная по Парето, принимает значения только в области x > а.

Решение:

.

Задание 10.

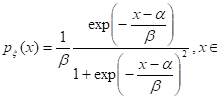

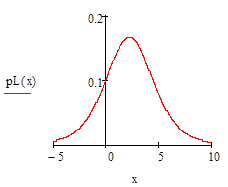

Постройте графики плотности распределения и функции распределения для логистического распределения при значениях параметров = а и = для значений а и из задания 9.9.

№. | а. | ||

2,2. | 1.5. | ||

Логистическое распределение. Это еще одно распределение, широко применяемое в экономических исследованиях. Оно имеет следующую функцию распределения:

R.

где и — параметры распределения.

Плотность распределения вероятностей для логистического распределения вычисляется по формуле:

R.

По своим свойствам логистическое распределение очень похоже на нормальное.

Решение:

Задание 11.

Найдите медиану, верхнюю и нижнюю квартили, а также 95%-ную квантиль для нормального распределения N(a,), а и = для значений и из задания 9.9.

№. | а. | ||

2,2. | 1.5. | ||

При решении практических задач часто требуется найти значение я, при котором функция распределения случайной величины принимает заданное значение, т. е. требуется решить уравнение.

Fо (x) = p.

Решения такого уравнения в теории вероятностей называются квантилями.

Квантилъю xp (p-квантилью, квантилью уровня p) случайной величины о, имеющей функцию распределения Fо(x), называют решение xp уравнения:

Fо (x) = p, p (0,1).

Для некоторых p уравнение Fо (x) = p может иметь несколько решений, для некоторых — ни одного. Это означает, что для соответствующей случайной величины некоторые квантили определены неоднозначно, а некоторые квантили не существуют.

Квантили, наиболее часто встречающиеся в практических задачах, имеют свои названия:

медиана — квантиль уровня 0.5;

нижняя квартиль — квантиль уровня 0.25;

верхняя квартиль — квантиль уровня 0.75;

децили — квантили уровней 0.1, 0.2, …, 0.9;

процентили — квантили уровней 0.01, 0.02, …, 0.99.

Решение:

квантиль уровня 0.95.

Задание 12

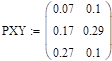

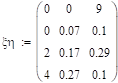

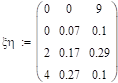

По заданному совместному распределению двух дискретных случайных величин найдите распределение каждой из них.

0.07. | 0.1. | |||

0.17. | 0.29. | |||

0.27. | 0.1. | |||

Решение:

.

Распределение х:

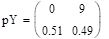

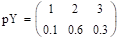

Распределение у.

Задание 13

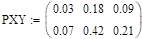

По заданному совместному распределению двух дискретных случайных величин найдите распределение каждой из них и проверьте их независимость.

0.03. | 0.18. | 0.09. | |||

0.07. | 0.42. | 0.21. | |||

Решение:

— распределение х.

— распределение у Проверка независимости:

Условие независимости не выполняется, следовательно, X и Y зависимы. распределение случайная вероятность дисперсия.

Для распределений из 13

— распределение х.

— распределение у Проверка независимости:

.

Задание 14

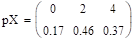

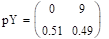

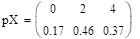

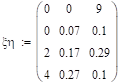

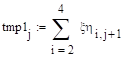

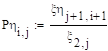

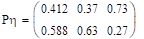

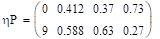

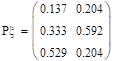

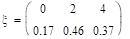

Вычислите распределение компонент заданной двумерной случайной величины и все их условные распределения. Постройте многоугольники соответствующих распределений. Выполните вычисления для распределений из задания 9.12.

0.07. | 0.1. | |||

0.17. | 0.29. | |||

0.27. | 0.1. | |||

Решение:

Распределение СВ.

Распределение СВ.

.

Распределение СВ.

Условные распределения при х=0, 2, 4.

Условные распределения при у=0, 9.

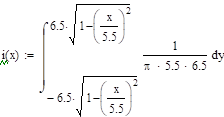

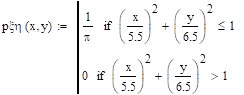

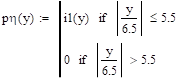

Задание 15.

N. | а. | b. | |

5.5. | 6.5. | ||

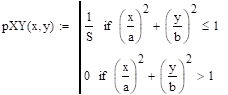

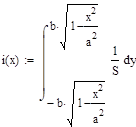

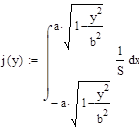

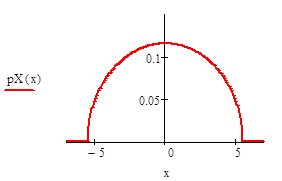

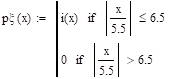

Найти распределение компонент двумерной случайной величины и все их условные распределения, если эта случайная величина распределена равномерно в области х 2 /а 2+у 2 / b2 1.

Решение:

Проверка выполнения условия нормировки:

.

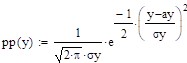

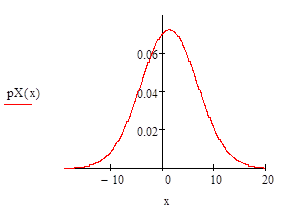

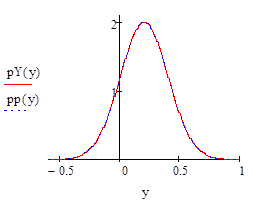

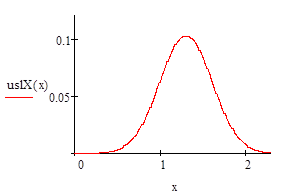

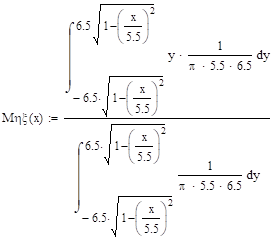

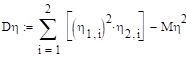

Задание 16.

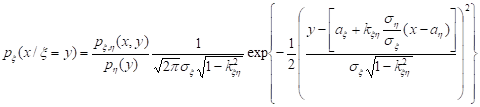

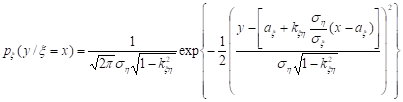

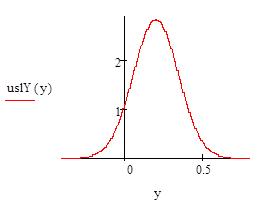

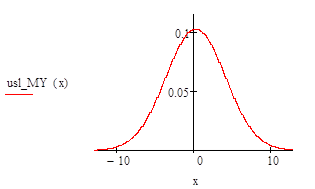

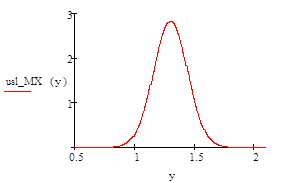

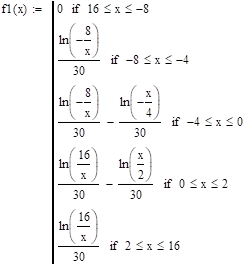

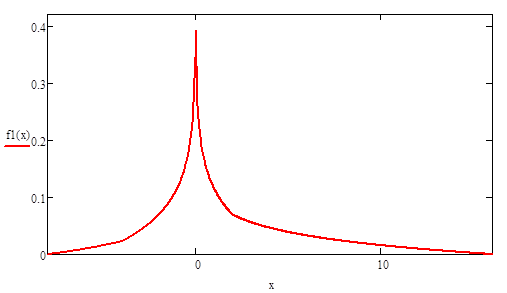

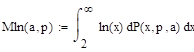

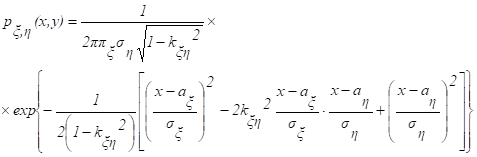

Вычислите плотности вероятностей и условные плотности вероятностей нормального случайного вектора (X, Y) с заданными параметрами. Постройте график плотности вероятностей случайного вектора, графики плотности вероятностей компонент случайного вектора и графики условных плотностей вероятностей каждой компоненты, когда значение другой компоненты равно ее математическому ожиданию.

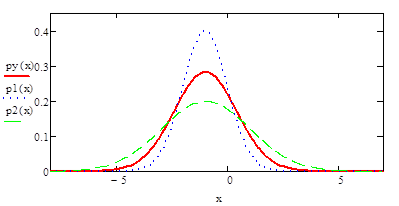

N. | aX. | X. | aY. | Y. | kXY. | |

1.3. | 5.5. | 0.2. | 0.2. | 0.5. | ||

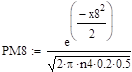

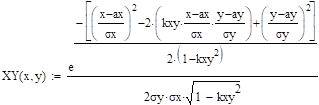

Важный пример дает случайный вектор (о, з), имеющий нормальное распределение. В наиболее общем случае плотность вероятностей такого вектора зависит от пяти параметров ао, аз, уо, уз, kоз и имеет вид:

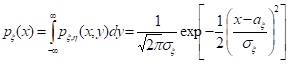

При любых значениях параметров ао, аз, уо>0, уз>0, |kоз|1 эта функция удовлетворяет условиям нормировки:

.

Кроме того, можно легко найти плотность распределения каждой из случайных величин о и з:

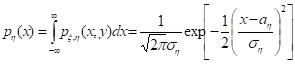

т.е. случайные величины о и з имеют нормальные распределения с параметрами aо, уо > 0, и aз, уз > 0:

о ~ N(aо, уо), з ~ N(aз, уз).

Аналогично можно найти условное распределение.

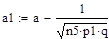

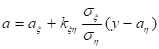

Рассмотрим теперь условное распределение о при условии з = у. Для этого, выполнив несложные вычисления, найдем:

Это нормальное распределение с параметрами:

и .

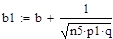

Аналогично можно найти условное распределение:

которое также является нормальным распределением с параметрами:

и .

Решение:

.

Задание 17.

Найдите по заданному распределению аргумента функцию случайной величины Y=g (X) и ее распределение .

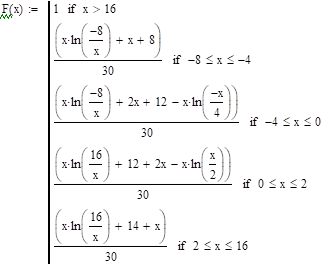

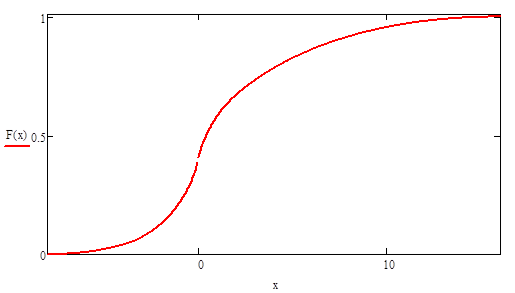

№. | Y=g (X). | ||

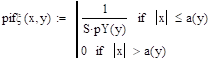

Если о — случайная величина с областью значений Хо и функция f(x) определена на множестве Хо, то з = f(x) — тоже случайная величина. Задача об отыс. кании функции распределения случайной величины з по известной функции распределения случайной величины о легко решается, если f(x) — непрерывная монотонно возрастающая функция. В этом случае:

Fз(x) = P(з(f(о)(о-1(x)) = Fо(f—1(x)).

Fз(x)=Fо(f—1(x)).

Здесь Fо(x) — известная функция распределения случайной величины о, а символом f—1(x) обозначена функция, обратная к функции* f—1(x).

Плотность распределения случайной величины з для дифференцируемой функции f(x) находится по формуле:

.

Решение:

Y — принимает положительные значения, при отрицательных значениях Y распределение равно нулю.

Задание 18

Найдите плотность распределения вероятности суммы двух независимых непрерывных случайных величин, заданных своими плотностями вероятностей р 1(х) и p2(х). Здесь Arctg [a] - распределение арктангенса с плотностью .

№. | р 1(х). | p2(х). | |

N (-1,1). | N (-1,2). | ||

В теории вероятностей очень часто возникает необходимость в определении плотности вероятности суммы двух независимых случайных величин. Если о1 и о2 — непрерывные независимые случайные величины с плотностями вероятности соответственно р 1(х) и p2(х), то плотность вероятностей суммы з=о1+о2 вычисляется по формуле:

.

Интеграл такого вида называется сверткой функций р 1(х) и р 2(х).

Решение:

.

Задание 19.

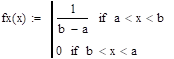

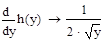

Найдите функцию распределения произведения двух зависимых случайных величин, распределенных равномерно в соответствии на промежутках [а, b] и [с, d].

N. | а. | b. | с. | d. | |

— 1. | — 2. |

Решение:

— непрерывная случайная величина, где.

.

Плотность распределения функции можно найти простым дифференцированием функции распределения случайной величины по .

Задание 20

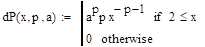

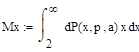

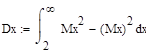

Вычислите математическое ожидание и дисперсию слyчайной величины Y = (X), которая представляет собой площадь указанной в задании геометрической фигуры, для случайной величины X, распределенной равномерно на промежутке [а, b].

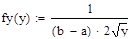

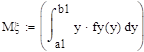

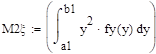

№. | Геометрическая фигура. | а. | b. | |

Осевое сечение конуса с высотой X и радиусом основания X. | 11.5. | |||

Решение:

.

Так как случайная величина y является функцией случайной величины x, y=f(x), то:

.

А дисперсия вычисляется по формуле:

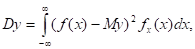

Dy = Мy2 — (Мy)2.

Задание 21

Вычислите коэффициент асимметрии СВ x (=Х) с заданным распределением.

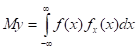

№. | Распределение. | |

Парето с плотностью при и 0 при. | ||

В теории вероятностей и математической статистике, помимо математического ожидания и дисперсии, используются и другие числовые характеристики случайных величин. В первую очередь это начальные и центральные моменты.

Начальным моментом k-го порядка случайной величины x называется математическое ожидание k-й степени случайной величины x, т. е.

k = Мxk.

Центральным моментом k-го порядка случайной величины x называется величина k, определяемая формулой:

k = М(x — Mx)k.

Заметим, что математическое ожидание случайной величины — начальный момент первого порядка,.

1 = Мx,.

а дисперсия — центральный момент второго порядка:

2 = М(x — Mx)2 = Dx.

Существуют формулы, позволяющие выразить центральные моменты случайной величины через ее начальные моменты. Одна из таких формул приведена выше:

Dx = М(x — Mx)2 = 2 — 12.

В дальнейшем будет использована формула:

3 = 3-321+ 213

Нетрудно понять, что если плотность распределения вероятностей случайной величины симметрична относительно прямой:

х = Мx,.

то все ее центральные моменты нечетного порядка равны нулю.

В теории вероятностей и в математической статистике в качестве меры асимметрии распределения служит коэффициент асимметрии, который определяется формулой:

x =

где 3 — центральный момент третьего порядка;

x = =.

— среднеквадратичное отклонение.

Коэффициент асимметрии — безразмерная величина, а по его знаку можно судить о характере асимметрии.

Решение:

.

Т.к нельзя вычислить коэффициент асимметрии.

Задание 22.

Вычислите эксцесс случайной величины x с заданным распределением. Выполните вычисления для распределений из задания 2l.

№. | Распределение. | |

Парето с плотностью при и 0 при. | ||

Нормальное распределение наиболее часто используется в теории вероятностей и в математической статистике, и поэтому график плотности вероятностей нормального распределения стал своего рода эталоном, с которым сравнивают другие распределения. Одним из параметров, определяющих отличие сравниваемого распределения от нормального, является эксцесс.

Эксцесс случайной величины x определяется равенством:

У нормального распределения, естественно, = 0. Если > 0, то это означает, что график плотности вероятностей px(х) сильнее «заострен», чем у нормального распределения, если же < 0, то «заостренность» графика px(х) меньше, чем у нормального распределения.

Решение:

.

Задание 23

Вычислите среднее геометрическое и среднее гармоническое неотрицательной случайной величины x с заданным распределением.

№. | Распределение. | |

Парето с плотностью при и 0 при. | ||

Средним гармоническим случайной величины, принимающей положительные значения, называется величина.

Hx = M(x -1)-1.

Например, для непрерывной случайной величины, распределенной равномерно на отрезке [а, b], 0 < a < b, среднее гармоническое вычисляется следующим образом:

.

Средним геометрическим случайной величины, принимающей положительные значения, называется величина:

Gx = eM(lnx).

Решение:

Задание 24.

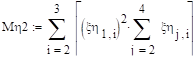

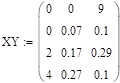

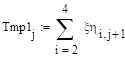

Вычислите математическое ожидание дискретного двумерного случайного вектора с заданным распределением. Выполните вычисления для распределения из задания 9.12.

0.07. | 0.1. | |||

0.17. | 0.29. | |||

0.27. | 0.1. | |||

Решение:

Распределение двумерной случайной величины.

Математическое ожидание x.

Математическое ожидание h.

.

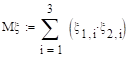

Задание 25

Вычислите дисперсию дискретного двумерного случайного вектора с заданным распределением. Выполните вычисления для распределения из задания 9.12.

0.07. | 0.1. | |||

0.17. | 0.29. | |||

0.29. | 0.1. | |||

Решение:

Распределение двумерной случайной величины

Математическое ожидание x.

Математическое ожидание h.

Математическое ожидание x2.

Математическое ожидание h2.

Дисперсия x.

Дисперсия h.

.

Задание 26.

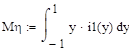

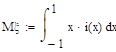

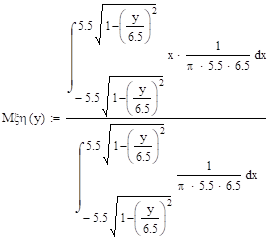

Вычислите условные математические ожидания и постройте графики регрессий компонентов двумерных случайных величин из заданий 9.14 и 9.15.

0.07. | 0.1. | |||

0.17. | 0.29. | |||

0.27. | 0.1. | |||

х 2 /а 2+у 2 / b2 1.

N. | а. | b. | |

5.5. | 6.5. | ||

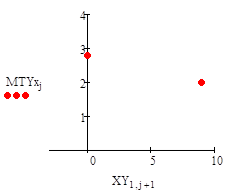

Решение:

Из 14.

.

Из 15.

.

Распределение плотности вероятностей СВ.

.

Математическое ожидание:

Условные математические ожидания.

Задание 27.

Вычислите ковариацию и дисперсию компонент двумерных случайных величин из заданий 14 и 15.

0.07. | 0.1. | |||

0.17. | 0.29. | |||

0.27. | 0.1. | |||

х 2 /а 2+у 2 / b2 1.

N. | а. | b. | |

5.5. | 6.5. | ||

Если между случайными величинами x и h существует стохастическая связь, то одним из параметров, характеризующих меру этой связи, является ковариация cov (x, h). Ковариацию вычисляют по формулам:

cov (x, h) = M [(x — Mx)(h — Mh)]= M(xh) — Mx Mh.

Если случайные величины x и h независимы, то cov (x, h) = 0. Обратное, вообще говоря, неверно. Из равенства ковариации нулю не следует независимость случайных величин. Случайные величины могут быть зависимы, в то время как их ковариация нулевая!

Но зато, если ковариация случайных величин отлична от нуля, между ними существует стохастическая связь, мерой которой и является величина ковариации.

Интересно отметить, что.

cov (x, x) = Dx.

cov (h, h) = Dh.

Кроме того, важны следующие свойства ковариации:

cov(x + C1, h + C2) = cov(x, h);

cov(x, h) = cov(h, x);

cov(C1x + C2h,) = C1 cov(x,) + C2 cov(h,).

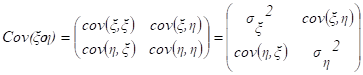

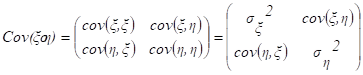

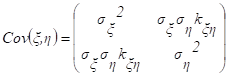

Ковариационной матрицей случайного вектора (x, h) называется матрица вида:

Эта матрица симметрична и положительно определена. Ее определитель называется обобщенной дисперсией и может служить мерой рассеяния системы случайных величин (x, h).

Как уже отмечалось ранее, дисперсия суммы независимых случайных величин равна сумме их дисперсий:

D (x, h) = Dx + Dh.

Если же случайные величины зависимы, то:

D(x h) = Dx + Dh 2cov(x, h).

Решение:

Распределение случайной величины :

Распределение случайной величины :

.

Ковариация:

.

Дисперсия +.

Распределение +.

.

Задание 28

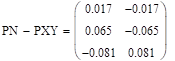

Вычислите ковариационную и корреляционную матрицы двумерного случайного вектора из задания 14.

0.07. | 0.1. | |||

0.17. | 0.29. | |||

0.27. | 0.1. | |||

Ковариационной матрицей случайного вектора (x, h) называется матрица вида:

Эта матрица симметрична и положительно определена. Ее определитель называется обобщенной дисперсией и может служить мерой рассеяния системы случайных величин (x, h).

Понятно, что значение ковариации зависит не только от «тесноты» связи случайных величин, но и от самих значений этих величин, например, от единиц измерения этих значений.

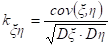

Для исключения этой зависимости вместо ковариации используется коэффициент корреляции:

Этот коэффициент обладает следующими свойствами:

- * он безразмерен;

- * его модуль не превосходит единицы, т. е. | kxh | 1;

- * если x и h независимы, то kxh = 0 (обратное, вообще говоря, неверно!);

- * если | kxh | = 1, то случайные величины x и h связаны функциональной зависимостью вида:

- h = ax + b,

где а и b — некоторые числовые коэффициенты;

* kxx = khh = 1.

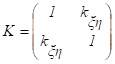

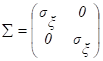

Корреляционной матрицей случайного вектора называется матрица:

.

.

то ковариационная и корреляционная матрицы случайного вектора (x,h) связаны соотношением:

Cov (x,h) = K,.

.

Решение:

Распределение двумерной случайной величины:

Распределение случайной величины:

Математическое ожидание:

Распределение случайной величины:

:

Математическое ожидание:

.

.

.

Ковариация:

.

Дисперсия:

.

Дисперсия +.

Распределение +.

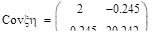

Задание 29.

По заданной плотности вероятностей нормального двумерного распределения:

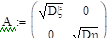

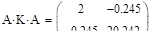

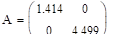

найдите нормировочный множитель А, вычислите ковариационную и корреляционную матрицы.

N. | aX. | X. | aY. | Y. | |

1.4. | 0.85. | 2.4. | 0.7. | ||

При любых значениях параметров ax, ah, x, h, kxh эта функция удовлетворяет условиям нормировки:

.

Параметры ax, ah, x, h, kxh имеют простой теоретико-вероятностный смысл:

ax — математическое ожидание случайной величины x,.

Мx = ax;

ah — математическое ожидание случайной величины h,.

Мh = ah;

x — среднеквадратичное отклонение случайной величины x,.

Dx = x2;

h — среднеквадратичное отклонение случайной величины h,.

Dh = h2;

kxh — коэффициент корреляции случайных величин x и h.

Таким образом, зная плотность вероятностей двумерного нормального распределения, можно найти его числовые характеристики и построить ковариационную и корреляционную матрицы:

.

Решение:

.

.

.

Плотность вероятностей x:

Математическое ожидание x:

Дисперсия x:

Плотность вероятностей y:

Математическое ожидание y:

Дисперсия y: