Расчетная часть.

Обоснование и расчеты по организации производства сигнализатора утечки бытового газового вещества

Где OZПР, OZПО и OZИ — общий фонд заработной платы на проектирование, программное обеспечение и производство соответственно; NПР, NПО и NИ — накладные расходы на проектирование, программное обеспечение и производство соответственно. N — число видов основных материалов, идущих на изготовление данной продукции, Ри — расход материала i-го вида, Ци — цена материала i-го вида, На таблице 5.2 показано… Читать ещё >

Расчетная часть. Обоснование и расчеты по организации производства сигнализатора утечки бытового газового вещества (реферат, курсовая, диплом, контрольная)

5.2.1 Расчет трудоемкости проектирования и изготовления разрабатываемого устройства

Затраты времени на проектирование конструкторской части диплома состоят из двух частей, так как конструкторская документация включает в себя графическую и текстовую части. Нормы времени на один графический документ вычисляются по формуле:

(5.1).

где К1 — коэффициент, учитывающий формат чертежа;

К2 — коэффициент, учитывающий тип производства;

К3 — коэффициент, учитывающий масштаб изображения;

К4 — коэффициент применения аппликации;

ТР. ТАБЛ — табличное значение нормы времени на данный документ.

Перечень документов и их характеристик, а также затрат времени на проектирование ТР и на работу на ЭВМ ТРМ приведены в таблице 5.1.

Таблица 5.1.

Тип КД. | Тип документа. | Формат. | ТР. ТАБЛ | К1 | К2 | К3 | К4 | ТР | ТРМ | |

Графическая часть. | Схема электрическая принципиальная. | А1. | 1,1. | 0,6. | ||||||

Чертеж общий вид. | А1. | 16,48. | 0,6. | 9,89. | ||||||

Чертеж плата монтажная. | А1. | 38,4. | 0,6. | 23,04. | ||||||

Чертеж плата монтажная. | А1. | 40,7. | 1,1. | 0,8. | 32,56. | |||||

Чертеж схема структурная. | А1. | 38,4. | 38,4. | |||||||

Плакат график соотношения цена-прибыль. | А1. | 48,5. | 1,1. | 1,1. | 0,9. | 52,82. | ||||

Текстовая часть. | Тех. задание. | А4. | 1,1. | 1,1. | 1,21. | |||||

Обзор существующих аналогов. | А4. | 2,8. | 1,1. | 3,08. | ||||||

Конструкторские расчеты. | А4. | 2,8. | 1,1. | 3,08. | ||||||

Экономические расчеты. | А4. | 1,5. | 1,1. | 1,65. | ||||||

Технологическая часть. | А4. | 1,5. | 1,1. | 1,65. | ||||||

Безопасность и экологичность проекта. | А4. | 1,1. | 2,2. | |||||||

Итого, час. | 235,58. | |||||||||

5.2.2 Расчет заработной платы

Основную заработную плату проектировщика вычисляют по формуле.

(5.2).

где ТР = 235,58 + 170 = 405,58 — общая трудоемкость проектирования конструкторской части разрабатываемого устройства, час;

ТРМ = 170 — общая трудоемкость проектирования конструкторской части разрабатываемого устройства на ПЭВМ, час;

ОР = 3000 — оклад разработчика, руб.;

FР = 168 — месячный эффективный фонд времени для проектировщика, час;

FРМ =152 — месячный эффективный фонд времени для пользователя ПЭВМ, час.

Таким образом, получаем с использованием формулы (5.2).

Основная заработная плата при изготовлении разрабатываемого устройства.

или, (5.3).

где ОИ = 2100 рублей — оклад специалиста, осуществляющего сборку и монтаж разрабатываемого устройства;

ТИ = 20 — трудоемкость сборки и монтажа устройства, час;

FИ =168 — месячный эффективный фонд времени специалиста, час;

ЧИ - часовая тарифная сетка, час.

Таким образом, подставляя числовые значения в формулу (5.3), получим.

рублей за единицу продукции Дополнительную заработную плату вычисляют по формуле.

(5.4).

где.

КД = 0,2 — коэффициент, учитывающий дополнительную заработную плату на предприятии. Тогда дополнительная заработная плата проектировщика в соответствии с формулой (5.4).

Дополнительная заработная плата сборщика Доплата по районному коэффициенту.

(5.5).

Для проектировщика Для сборщика Начисления на заработную плату.

(5.6).

где К0 = 0,356 — коэффициент, учитывающий отчисления на социальные страхования.

Начисления на заработную плату для проектировщика Начисления на заработную плату для сборщика Обязательный налог на страхование от несчастных случаев.

(5.7).

где К1 = 0,2 — коэффициент, учитывающий налог на страхование от несчастных случаев.

Налог на заработную плату для проектировщика Налог на заработную плату для сборщика.

5.2.3 Расчет затрат на машинное время и материальные ресурсы

Затраты на машинное время рассчитываются по следующей формуле.

(5.8).

где ЗПЭВМ = 5 руб. — стоимость одного часа работы на ПЭВМ для предприятия.

Таким образом, по формуле (4.8) получаем Затраты на машинное время при разработке конструкторской документации 850 рублей.

Для использования ПЭВМ в проектировании конструкции и оформлении документации необходимо использовать дискеты и компакт-диски. Затраты на их использование вычисляют по формуле.

(5.9).

где NД = 5 — соответственно количество используемых дискет, шт.;

СД = 10 — соответственно стоимость одной дискеты, руб.;

NКД = 3 — количество используемых компакт-дисков, шт.;

СКД = 50 — стоимость одного диска, руб.

Подставив эти значения в формулу (5.9), находим.

руб.

Затраты на листы и ватманы, а также на канцелярские принадлежности рассчитываются по формуле:

(5.10).

где СЛ = 0,3 руб. — цена одного листа;

NЛ = 110 — количество листов;

СВ = 8 руб. — цена одного ватмана;

NВ = 7 — количество ватманов;

Х = 200 руб. — непредвиденные расходы.

руб.

Итого на проектирование конструкторской документации требуется, по формулам (5.9) и (5.10), сумма Сырьё, основные материалы. Здесь учитывается затраты на основные материалы, пошедшие на изготовление продукции. Различают основные и вспомогательные материалы. Основные — те, которые непосредственно пойдут на данную продукцию, вспомогательные используются для обеспечения нормального хода технологического процесса. Затраты на сырьё и основные материалы рассчитываются по формуле 5.1.

Зм = Ри*Ци, (5.11.).

где Зм — расходы на материалы,.

n — число видов основных материалов, идущих на изготовление данной продукции, Ри — расход материала i-го вида, Ци — цена материала i-го вида, На таблице 5.2 показано ведомость потребности основных и вспомогательных материалов:

Таблица 5.2.

Наименование материала. | Единица измерения. | Норма расхода. | Цена (руб). | Сумма (руб). | |

Лак УР-231. ГОСТ 176–58−68. | кг. | 0,1. | |||

Припой ПОС-60. | кг. | 0.04. | |||

Провод ПЭЛ — 0,5. ГОСТ 2773–51. | м. | ||||

Гетинакс ГОСТ 2718–54. | кг. | 0,1. | |||

Обмоточный провод ПЭВ-2 — 0.08. | м. | 0.1. | |||

Сталь Э 41. ГОСТ 802–58. | кг. | 0,2. | |||

Клей БФ-2. ТУ-МХП 1367−64. | кг. | 0,04. | |||

Итого: 96 руб.

Комплектующие и полуфабрикаты. Расходы на покупаемые полуфабрикаты и комплектующие, пошедшие на изготовление данной продукции рассчитываются по формуле 5.2.

Зк = ni*Цi, (5.12.).

где Зк — расходы на материалы, К — число видов покупных полуфабрикатов и комплектующих,.

ni — число комплектов i-го вида, Цi — цена комплекта i-го вида.

Потребности на покупные изделия: 263 руб Зобщ = Зм + Зк = 96+263=359 руб. — Общие затраты на материалы.

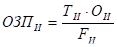

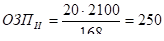

5.2.4 Расчет накладных расходов и себестоимости блока

Накладные расходы составляют 10% от цены спроса.

(5.13).

Распределение накладных расходов определяется по трудоемкости. Общее время, потраченное на производство устройства, вычисляют по формуле:

(5.14).

где слагаемые соответственно время проектирования, программирования и изготовления.

Накладные расходы в зависимости от трудоемкости распределяются следующим образом.

— на проектирование.

(5.15).

— на изготовление.

(5.16).

На основании выполненных выше расчетов составляется таблица 5.3.

Таблица 5.3.

Затраты на проектирование.

Наименование статей калькуляции. | Затраты, руб. | |||

Проектир. ЗПР | Прогр. обеспеч. ЗПО | Изготовление ЗИ | ||

1. Затраты на материалы. | ||||

2. Затраты на машинное время. | ; | ; | ||

3. Основная ЗП. | ; | |||

4. Дополнительная ЗП. | 1512,4. | ; | ||

5. Доплата по районному коэффициенту. | 1461,16. | ; | ||

6. Начисления на ЗП. | ; | 122,82. | ||

7. Налог на страхование от несчастного случая. | 2087,11. | ; | ||

8. Накладные расходы. | 238,25. | ; | 11,74. | |

Итого. | 17 814,92. | 907,56. | ||

Себестоимость разрабатываемого устройства вычисляют по формуле:

(5.17).

где Q = 1000 — объем спроса устройства, шт.

5.2.5 Анализ цен и прибыли

ПЕРВОЕ ЗНАЧЕНИЕ ЦЕНЫ Первое значение цены соответствует материальным затратам на проектирование устройства, программное обеспечение и изготовление без учета налогов ВТОРОЕ ЗНАЧЕНИЕ ЦЕНЫ Во второе значение цены входят налоги, ниже этой цены продавать изделие нельзя, так как оно будет приносить убытки. Налоги находятся исходя из цены спроса, которая составляет 2500 руб.

Материальные затраты на единицу изделия определяют по формуле.

(5.18).

где МПР, МПО и МИ — материальные затраты при проектировании, на программное обеспечение и при изготовлении; ОПР и ОПО — затраты на машинное время при проектировании и программировании; Q — объем спроса;

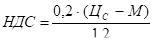

Налог на добавленную стоимость вычисляют по формуле.

(5.19).

Нахождение остальных размеров налогов исходит из цены спроса. Выручку с единицы изделия вычисляют по формуле.

(5.20).

Налог Н1 состоит из 1% от выручки и отчисляется в дорожный фонд. Налог Н1 вычисляют по формуле.

(5.21).

Налог Н2 состоит из 3% налога на содержание милиции.

Сумма налогов без учета НДС составляет:

Значение второй цены равно Третье значение цены. Третье значение цены соответствует цене спроса Балансовую прибыль вычисляют по формуле.

(5.22).

где В — выручка с единицы продукции;

С — себестоимость;

Н — сумма налогов без учета НДС.

Прибыль предприятия вычисляют по формуле.

(5.23).

Налог на прибыль вычисляют по формуле.

(5.24).

четвертое значение цены Четвертое значение цены определяется произведением цены аналога на индекс технического уровня.

(5.25).

Значение налогов и прибыли определяется по второй и третьей цене. Результаты расчетов приведены в таблице 5.8.

ПЯТОЕ ЗНАЧЕНИЕ ЦЕНЫ Пятое значение цены определяется с учетом инфляции.

(5.26).

(5.27).

где МПР, МПО и МИ — затраты материалов на проектирование, программное обеспечение и изготовление;

Q — объем спроса;

С — себестоимость.

(5.28).

где OZПР, OZПО и OZИ — общий фонд заработной платы на проектирование, программное обеспечение и производство соответственно; NПР, NПО и NИ — накладные расходы на проектирование, программное обеспечение и производство соответственно.

Значение налогов и прибыли определяют аналогично второй и третьей цене. Результаты расчетов приведены в таблице 5.4.

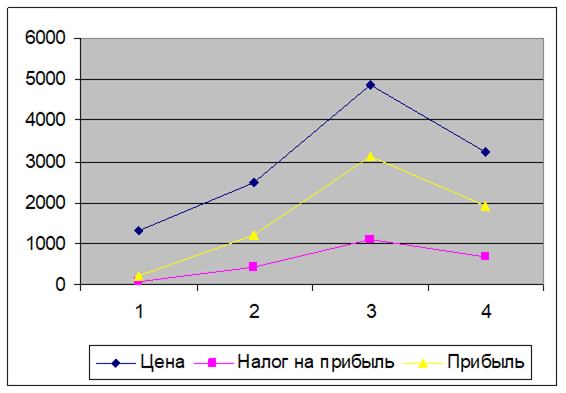

Таблица 5.4. Налоги и прибыль.

Цена, руб. | Налог, Н1 | Налог, Н2 | НДС. | Налог на прибыль. | Прибыль. (без учета налога на прибыль). | |

925,47. | ; | ; | ; | ; | ; | |

11,48. | 2,49. | 157,61. | 73,13. | 208,95. | ||

21,43. | 2,49. | 356,61. | 417,9. | |||

41,1. | 2,49. | 749,94. | 1099,35. | |||

3232,8. | 28,72. | 2,49. | 478,74. | 670,52. | 1915,79. | |

Рис. 5.1 Соотношение цена — прибыль

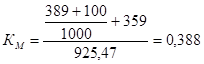

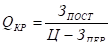

5.2.6 Критический объем производства.

Критический объем для всех цен вычисляют по формуле.

(5.29).

(5.30).

где T1 — затраты на проектирование конструкторской части;

Т2 — затраты на программное обеспечение;

Т3 — затраты на изготовление;

Т4 — материалы на изготовление;

S — сумма всех налогов;

Ц — цена;

ЗПЕР=Т4.

Вывод: Выполнены расчеты цен. Минимальная цена составляет 925,47 руб. Анализ цен показал, что при возрастании цены спроса можно увеличить прибыль и соотношение налогов и прибыли.

Величина критического объема в зависимости от цены и изменяется от 26,12 до 5,6 при минимальной и максимальной цене соответственно. При цене 2500 рублей значение критического объема составляет 7,1. Это говорит о том, что продажа по третьей цене наиболее эффективна. При реализации разработанного устройства по данной цене можно получить прибыль в размере 1194 рублей с каждого блока. Таким образом, наиболее выгодна цена реализации 2500 рублей.