Мифы о высокой налоговой нагрузке на бизнес и ключевых направлениях модернизации налоговой системы России, устраняющих ее реальные недостатки

Если же говорить о перспективах использования в реформировании российского общества принципов, заложенных в теории «общественного договора», то следует отметить, что ставшее своеобразным демократическим «символом веры», правовое государство, отнюдь не сводится современной наукой к совокупности незыблемых догм. Правовое государство также эволюционирует, пройдя в своем развитии стадии либерального… Читать ещё >

Мифы о высокой налоговой нагрузке на бизнес и ключевых направлениях модернизации налоговой системы России, устраняющих ее реальные недостатки (реферат, курсовая, диплом, контрольная)

Мифы о высокой налоговой нагрузке на бизнес и ключевых направлениях модернизации налоговой системы России, устраняющих ее реальные недостатки

На основании авторских расчетов налоговой нагрузки на бизнес в Российской Федерации в статье предлагается концепция дальнейшего развития налоговой системы страны. В социально-политическом контексте предлагается рассматривать налоговую систему как элемент во взаимоотношениях государства и общества, основанных на базовых принципах теории общественного договора. Предлагается перспективная модель налоговой системы Российской Федерации и закрепление налоговых доходов по уровням бюджетной системы Создание налоговых систем, обеспечивающих одновременно реализацию общественных функций государства и повышение деловой активности граждан, предприятий, муниципалитетов, регионов — всегда было и будет предметом дебатов и настоящих сражений между различными ветвями власти и бизнесом.

Казалось бы, что все, что можно было по этой проблеме сказать, уже сказано. В мире накоплен огромный опыт построения и функционирования налоговых систем, который, конечно же, следует учитывать и в России. К настоящему времени в России за период от начала развертывания рыночных реформ уже стала отчетливо ясна необходимость серьезной корректировки налоговой системы. В процессе работы над Налоговым кодексом Российской Федерации, как известно, было подготовлено несколько вариантов кодексов с диапазоном обновления налоговой системы от кардинального варианта до максимально приближенного к действовавшей до 1998 г. Среди кардинально-радикальных вариантов следует, конечно же, отметить вариант кодекса, подготовленный весьма активно и продуктивно работающей по данной проблеме ассоциацией «Налоги России». Тем не менее, как известно, после бурных обсуждений принят вариант кодекса, который, с нашей точки зрения, можно назвать «преемственно-консервативным», предполагающим в основном сохранение действовавших налогов. Кроме того, уже после принятия кодекса стали поступать предложения о введении новых налогов, что подтверждает необходимость его совершенствования.

Проблема создания налоговой системы, обеспечивающей баланс, гармонию социальной справедливости и экономической эффективности таким образом — осталась нерешенной.

Одним из широко распространенных мифов о налоговой системе России является миф о чрезмерной налоговой нагрузке на бизнес в Российской Федерации. В этой связи — покажем реальные данные о налоговой нагрузке на бизнес в процентах к ВВП, то есть — к сумме добавленных стоимостей по всем видам экономической деятельности (по новой терминологии государственной статистики) или по всем отраслям (по прежней терминологии).

Доля государственных расходов в процентах к ВВП по ряду стран, включая Россию, представлена в таблице 1.

Таблица 1. Доля госрасходов в процентах к ВВП

Страна. | Госрасходы (доли в ВВП). | ||||

Австрия. | 0,756. | 0,697. | 0,519. | 0,514. | |

Канада. | 0,475. | 0,458. | 0,535. | 0,409. | |

Финляндия. | 0,474. | 0,462. | 0,615. | 0,504. | |

Норвегия. | 0,442. | 0,479. | 0,458. | 0,469. | |

Швеция. | 0,570. | 0,514. | 0,680. | 0,602. | |

США. | 0,420. | 0,415. | 0,375. | 0,333. | |

Российская Федерация. | ; | ; | 0,365. | 0,360. | |

Германия. | ; | ; | 0,500. | 0,484. | |

Государственные расходы, как известно, производятся из соответствующих государственных бюджетов, а государственные бюджеты формируются за счет налоговых и неналоговых (в меньшей степени) доходов.

Это, конечно, укрупненная оценка, причем сопоставимость данных вызывает определенные сомнения. Дело в том, что при расчете налоговых нагрузок на бизнес следует оставлять из всей суммы собираемых налогов только налоги именно на бизнес, выводя из расчетов все подоходные налоги с граждан и соответствующие сборы с граждан.

В 2006 г. налоговая нагрузка на бизнес в России (то есть доля налогов уплаченных предприятиями в процентах к ВВП) составляла по нашим расчетам 35%.

Во многих зарубежных странах доля доходов бюджетов за счет налога на доходы физических лиц составляет 30−35% всех доходов бюджетов. Поэтому уровни налоговой нагрузки на бизнес будут соответственно ниже примерно на одну треть.

В Российской Федерации доля налога на доходы физических лиц в консолидированном бюджете пока составляет около 10%. Соответственно величины налоговой нагрузки будут по сравнению с представленными в таблице 1 долями госрасходов по зарубежным странам ниже в среднем на одну треть.

Вычитая из общего объема налогов и сборов налоги и сборы с физических лиц можно показать реальную налоговую нагрузку на бизнес в России (таблица 2).

Таблица 2. Оценка реальной налоговой нагрузки на бизнес в Российской Федерации

№. | Показатель. | ||||

Объем ВВП (млрд. руб.). | |||||

Объем налогов и сборов, выплачиваемых предприятиями в бюджет и внебюджетные фонды (млрд. руб.). | |||||

Налоговая нагрузка-1 (стр.2: стр.1) *100%. | 36,4%. | 36,8%. | 36,5%. | ||

Объем валового выпуска (продаж) (млрд. руб.) оценка автора). | |||||

Налоговая нагрузка-2 (ст.2: стр.4) *100%. | 20%. | 20,2%. | 20,1%. | ||

Необходимо подчеркнуть, что для предприятий с практической точки зрения важна оценка налоговой нагрузки по отношению к валовому выпуску (объему продаж), а не к аналогу ВВП — добавленной стоимости (ДС). Для руководителя конкретного предприятия, финансового менеджера оценка налоговой нагрузки в процентах добавленной стоимости мало что дает. Они должны знать: сколько они продали продукции, сколько заплатили налогов, каковы издержки, какова прибыль и рентабельность. Поэтому для руководства предприятия необходима оценка налоговой нагрузки как объем налогов в процентах к объему продаж.

Таким образом, можно отметить, что налоговая нагрузка-1 по России в целом (в процентах к ВВП) составляет 36−37%, а налоговая нагрузка-2 в среднем по России в процентах к валовому выпуску составляет около 20%.

Отсюда следует вывод, что интегральная налоговая нагрузка на бизнес в России является вполне щадящей, находящейся слева от критической точки на графике Лаффера. Так что, в части интегральной средней налоговой нагрузки в целом на бизнес, Россия находится даже в льготных условиях по отношения к бизнесу во многих странах мира.

Однако, тем не менее, важнейшими недостатками налоговой системы являются:

двойное, тройное и более налогообложение одних и тех же экономических элементов (налогом на добавленную стоимость облагаются прибыль, фонд оплаты труда, амортизация в составе добавленной стоимости);

наличие в качестве налоговой базы для единого социального налога (ЕСН) фонда оплаты труда, приводящее к занижению размеров оплаты труда предпринимателями в рамках действующего законодательства, разрешающие устанавливать минимальные размеры оплаты труда в соответствии с низким уровнем законодательно устанавливаемой минимальной оплаты труда (МОТ), которая сейчас ниже прожиточного минимума почти в три раза;

отсутствие пока действенных стимулирующих инновационную и инвестиционную деятельность льгот для предприятий, активно осуществляющих такую деятельность (включая налог на прибыль, НДС, другие налоги);

неоптимальное «расщепление» отчислений от налогов в бюджеты разных уровней: федеральный бюджет, региональные бюджеты, муниципальные (районные, городские) бюджеты, бюджеты поселений вследствие чрезмерной централизации финансовых ресурсов и отсутствия модели оптимального бюджетного федерализма;

наличие нескольких вариантов систем налогообложения малого бизнеса (упрощенная система, единый налог на вмененный доход), что только препятствует и активизации малого бизнеса и усложняет налоговое администрирование в связи с трудностями прогнозирования вмененного дохода для разнопрофильных предприятий; при этом введение поправочных коэффициентов является сугубо локальной мерой, не устраняющей главной проблемы (кроме того, совершенно ненужным является наличие двух вариантов налоговых ставок и налогооблагаемых баз при упрощенной модели налогообложения: очевидно, что налогоплательщик всегда будет выбирать вариант, где размер налога меньше);

отсутствие системной обоснованности модели единого сельскохозяйственного налога, включая необоснованность ставки в 6% от разности «доходы-расходы» ;

несистемность налогообложения использования природных ресурсов и собственно экологического налогообложения.

Особо следует прокомментировать ситуацию с налоговой базой единого социального налога.

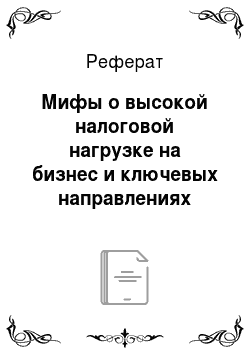

Установление в качестве налогооблагаемой базы ЕСН фонда оплаты труда всегда приводит к естественному стремлению налогоплательщика к занижению уровней оплаты труда, к использованию разнообразных схем его занижения. Предлагаемое несколько лет назад и реализованное законодателем снижение ставки ЕСН с 38% до 26% с установлением далее и регрессивной схемы налогообложения проблему в главном не устранило и не устранит, пока в качестве налогооблагаемой базы ЕСН будет использоваться фонд оплаты труда.

Перейдем теперь к конструктивной части.

Становление и развитие гражданского общества со временем с неизбежностью приведет к необходимости создания системы четких взаимных обязательств и ответственности государства, общества в целом, предприятий и отдельных граждан. Последнее означает:

функции и обязанности государства должны быть обоснованы и представлены в виде целостной системы и регламентированы Основным законом;

функции и обязанности государства должны быть подкреплены адекватной ресурсной базой (в том числе финансовой за счет налогов и неналоговых доходов, собственности);

обязанности и права граждан и других институтов гражданского общества должны быть представлены в виде целостной системы и регламентированы Основным законом;

ключевым институтом, регламентирующим взаимные обязательства и взаимную ответственность государства и граждан, должен стать «генеральный общественный договор» как реализация известной, но незаслуженно забытой, теории общественного договора (Т. Гоббс, Ж.Ж. Руссо) невыполнение (или неполное выполнение) ряда функций и обязанностей государства перед гражданами должно приводить к безусловному уменьшению финансовых обязательств граждан перед государством посредством сокращения налоговых или иных платежей;

налоговая нагрузка бизнес российский невыполнение (или неполное выполнение) ряда функций и обязанностей граждан или предприятий перед государством должно приводить к безусловному уменьшению финансовых обязательств государства перед гражданами и предприятиями посредством сокращения социальных и иных выплат;

ключевые положения Генерального общественного договора являются составной частью Основного закона (Конституции) Росси и должны быть включены в общегражданский паспорт гражданина Российской Федерации, где регламентируются обязанности, права и ответственность сторон: гражданина и государства Садков В. Г. Системные основы формирования общества XXI века и модель Основного закона России // М.: «Прогресс», 2006. 168 с. .

Сформулированные концептуальные положения требуют далее модернизации действующей классификации налогов в налоговой системе (в дополнение к известным классификациям). Напомним, что в действующей налоговой системе перемешаны налоги целевого назначения (соответствующие определению «на что» используются) и налоги по источникам (соответствующие определению «за счет чего» формируются). К первой группе, например, относятся такие налоги как «Единый социальный налог», транспортный налог. Ко второй группе относятся такие налоги, как «налог на добавленную стоимость», «акцизы», «налог на прибыль» и т. д.

Таким образом, классификация налогов на стадии формирования ресурсной базы государственного управления и местного самоуправления должна отвечать на вопросы «за счет чего», а классификация налогов на стадии использования (ставших уже ресурсами для реализации спектра функций государства и муниципалитетов) должна отвечать на вопрос «на что», в соответствии с системно построенной бюджетной классификацией расходов, четко адекватной системе функций (матричная схема рисунок 1).

Рис. 1. Функции государства, каналы формирования и использования налоговых доходов

Классификация налогов на стадии формирования ресурсной базы с нашей точки зрения должна включить следующие группы налогов:

Г1) рентные природно-ресурсные за право пользования, соответствующие абсолютной ренте;

Г2) рентно-выравнивающие (регулирующие), соответствующие дифференциальной ренте (акцизы, таможенные пошлины, налог на игорный бизнес и т. д.);

Г3) ресурсно-имущественные (налог на имущество организаций, налог на имущество физических лиц, налог на недвижимость и т. д.), налог на фонд оплаты труда: сейчас это единый социальный налог, но по сути — именно налог на фонд оплаты труда);

Г4) доходные (налог на прибыль, налог на доходы физических лиц, налог на доходы от капитала, налог на наследование или дарение);

Г5) специальные (лицензионные сборы, госпошлины, специальные налоговые режимы);

Г6) штрафные (платежи за загрязнение окружающей среды и т. д.).

Представленная классификация, в дополнение к известным классификациям, соответствует представлению любой системы в виде трех системных частей «вход (ресурсы) — процесс — выход (результат)» и позволяет предложить состав налогов, пропорционально «накрывающий» все три части любого процесса производства товаров и услуг, и обеспечивать повышение эффективности развития как общества в целом, так и каждого из хозяйствующих субъектов. Выполнение функций и обязательств государства перед гражданами и обеспечение его полной ответственности, как уже было подчеркнуто, требует распределения налоговых (и неналоговых) доходов по функциям государства и знания каждым из граждан, каждым юридическим лицом (и, следовательно, обществом в целом) — «на что», в каких размерах и пропорциях используются уплачиваемые налогоплательщиками налоговые платежи. Это означает, что вся сумма платежей налогоплательщиков (граждан и предприятий), принятая за 100%, должна распределяться в процентном исчислении по каждой из функций, которые должны выполняться государством. Такими макрофункциями, прежде всего, являются: внешние (оборонная, внешнеполитическая, внешнеэкономическая), внутренние (социальная, экологическая, экономическая). В рамках выделенных макрофункций путем их декомпозиции должны быть выделены конкретные функции государства и, далее, представлены в бюджетной классификации расходов.

Конечно, при доле доходов консолидированного бюджета в России от физических лиц в размере 10% применение данной схемы вряд ли перспективно. Однако, исходя из опыта развитых стран, в налоговой системе которых эта доля доходов составляет не менее 33−35% (а в США до 45%) — представленные предложения, относительно ухода от «котлового» и нецелевого сбора доходов за счет разных налогов и перехода к функционально-целевой направленности собираемых налогов, как представляется, являются весьма перспективным. Аналогичный подход должен иметь место и в части взаимоотношений юридических лиц и т. д.

Рис. 2. Функции государства и каналы использования налоговых доходов

Таким образом, государство в целом и его институты государственной власти должны обеспечивать реализацию генеральной цели развития общества (своего рода национальной идеи общества) через систему функций государства на основе целостной системы законов и производных подзаконных актов.

Каждый гражданин России, как член общества, при получении Российского паспорта тем самым одновременно заключает с государством Генеральный общественный договор по выполнению государственными структурами их функций по отношению к гражданам (и наоборот, гражданами по отношению к государству). С целью выполнения делегируемых государству функций граждане и юридические лица платят налоги в бюджет и внебюджетные фонды в необходимых и достаточных размерах для реализации соответствующих функций.

Невыполнение государством установленных Основным законом страны и иными федеральными законами системы функций государства и необеспечение прав граждан дает, в свою очередь, право гражданам и юридическим лицам на сокращение доли уплачиваемых налогов пропорционально нереализуемым функциям.

Очевидно, что обязательным элементом предлагаемого механизма, является соответствующая реформа судебной системы, призванная обеспечить в строгом соответствии с законодательством установление самого факта нарушения сторонами договора взаимных обязательств, позволяющей потерпевшей стороне правомерно, в уведомительном порядке, отказываться от уплаты определенной части совокупного налога (или наоборот — государству сокращать или приостанавливать свои социально-экономические обязательства). При этом имеется ввиду, что если другая, нарушающая договор сторона, не согласна с действием первой стороны — она имеет право обжаловать произведенные действия в установленном порядке.

Следует также отметить, что особенности налогового менталитета в России, сделали такое средство гражданского неповиновения как отказ от уплаты налогов, нехарактерным для участников общественно-экономических процессов. Соответственно, для того чтобы стать реальным институтом совершенствования общественной системы предлагаемому механизму предстоит пройти нелегкий путь.

Если же говорить о перспективах использования в реформировании российского общества принципов, заложенных в теории «общественного договора», то следует отметить, что ставшее своеобразным демократическим «символом веры», правовое государство, отнюдь не сводится современной наукой к совокупности незыблемых догм. Правовое государство также эволюционирует, пройдя в своем развитии стадии либерального правового государства (провозглашение верховенства законов, принципа разделения властей, прав и свобод личности), демократического правового государства (широкое политическое участие граждан в осуществлении властных функций), социального правового государства (провозглашение и реализация принципов социальных гарантий).1 Для реальной ликвидации угрозы для России цивилизационного отставания важно не повторять уже пройденные стадии развития иных социальных систем, а опережающе ориентироваться на перспективные правовые способы согласования интересов личности и общества и государства.

Совершенствование налоговой системы в целом, кроме того, неразрывно связано с упорядочением межбюджетных отношений и оптимальным распределением бюджетных ресурсов между федеральным, региональным и муниципальным уровнями. Это обусловлено тем, что важнейшим направлением укрепления государственности в Российской Федерации является обеспечение как целостности государства, так и необходимой самостоятельности субъектов Федерации и органов местного самоуправления. Последнее требует обоснования и четкого разграничения функций и полномочий между федеральным, региональным и муниципальным уровнями. Таким образом, для каждого уровня управления должны быть обоснованы и зафиксированы необходимыми нормативно-правовыми актами триады «функции — полномочия — ресурсы». При этом обеспечение функций и полномочий ресурсами является необходимым условием для успешной деятельности системы государственной власти и местного самоуправления. В качестве такой ресурсной базы, выступающей в качестве экономической основы управления, каждый из уровней в обязательном порядке должен иметь закрепленные доли собственности на следующие ресурсы:

природные ресурсы;

основные фонды;

финансовые ресурсы;

Очевидно, что без наличия необходимой и достаточной ресурсной основы ни государственное, ни региональное управление и местное самоуправление эффективно реализовать невозможно. Налоговая система, как известно, обеспечивает формирование основной массы финансовых ресурсов государства. Именно поэтому совершенствование налоговой системы в направлении сбалансированности между фискальной, стимулирующей и регулирующей функциями одновременно в обязательном порядке должно быть нацелено на упорядочение межбюджетных отношений. Без корректировки налоговой системы о реальном «бюджетном федерализме» речи в настоящее время быть не может.

Сформулируем ключевой принцип обоснования долей собственности на ресурсы по уровням государственного устройства.

Доли собственности на природные ресурсы, финансовые ресурсы, основные фонды, требуемые для целенаправленного, гармоничного и эффективного развития страны, регионов и муниципальных образований в составе Федерации должны быть необходимыми и достаточными для обеспечения саморазвития региональных и муниципальных социально-экономических систем при удовлетворении потребностей населения соответствующих территориальных общностей на уровне рациональных стандартов потребления, обеспечения сохранения и развития этнических общностей в зонах традиционного природопользования.

Как видно из сформулированного принципа, саморазвитие территориальных социально-экономических систем должно одновременно подкрепляться всеми видами ресурсов, включая, безусловно, и финансовые ресурсы, а в их составе — бюджетные ресурсы, формирование которых как раз и должно обеспечиваться эффективной налоговой системой. Любопытно, что аналогичный механизм предполагалось реализовать в одном из либеральных проектах Основного закона Российской империи еще в начале ХХ в. См.: Аронов Д. В., Садков В. Г. Либеральные проекты Основного закона России (историческая эволюция, опыт и перспективы построения модели) (монография). Орел: ОрелГТУ, М.: «Юрист», 2005.

Необходимость обеспечения реализации основных функций налоговой системы (фискальная, распределительная, регулирующая и стимулирующая) и ориентация на принцип сбалансированности фискальной и стимулирующей компонент («кривая» Лаффера) позволяют сформулировать следующие ключевые требования к модели эффективной налоговой системы:

- 1. Простота и обозримость по количеству налогов и сборов.

- 2. Устойчивость налогооблагаемых баз для соответствующих налогов и увеличение доли налогов на потребление.

- 3. Отказ от налогообложения фонда оплаты труда (по всем налогам, где он является налогооблагаемой базой) в целях блокирования занижения фонда оплаты труда на предприятиях.

- 4. Обеспечение минимизации возможностей «ухода» от налогов.

- 5. Единые ставки налогов для всей территории страны при предоставлении прав регионам и муниципальным образованиям по их ограниченному снижению для стимулирования развития приоритетных сфер, отраслей и производств, но без уменьшения отчислений на вышерасположенные уровни.

- 6. Единые пропорции «расщепления» всех налогов по «веерной» схеме сбора налогов между федеральным, региональным и муниципальным уровнями на основе принципа «две трети на нижнем уровне» (кроме предлагаемого к введению налога на поддержку депрессивных регионов и муниципалитетов, который должен полностью (на 100%) зачисляться на вышерасположенный уровень).

- 7. Создание условий для формирования в расходных частях бюджетов всех уровней «бюджета текущих расходов» и «бюджета развития» с целью обеспечения равных потенциальных возможностей регионов и муниципальных образований на основе расчетов плановой бюджетной обеспеченности одного жителя с учетом корректировки по условиям регионального удорожания расходов и уровням социального развития.

Таким образом, сформулированные положения позволяют предложить перспективную модель налоговой системы России, устраняющие указанные основные проблемы действующей системы (таблица 3).

Таблица 3. Перспективная модель налоговой системы Российской Федерации и закрепление налоговых доходов по уровням бюджетной системы

Виды налогов и сборов. | Налогооблагаемая база. | Ставка налога Распределение по уровням ФУ: РУ: МУ, %. | |

Федеральные налоги и сборы Акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья. | В основном — действующие ставки. 45: 20: 35. | ||

1.2 Налог с выручки (продаж). | Объем выручки. |

| |

1.3 Налог на фонд потребления в прибыли предприятий. | Фонд потребления в составе прибыли. |

| |

1.4 Подоходный налог с физических лиц. | Минимум — 10%. Максимум — 35%. 45: 20: 35. | ||

1.5 Взносы в государственные социальные внебюджетные фонды. | Объем выручки. |

| |

1.6 Таможенная пошлина и таможенные сборы. | В основном — действующие ставки. 45: 20: 35. | ||

1.7 Федеральные лицензионные сборы. | Действующие ставки. 45: 20: 35. | ||

1.8 Государственная пошлина. | Действующая ставка. 45: 20: 35. | ||

|

| ||

2 Региональные налоги и сборы. | |||

2.1 Налог на имущество предприятий. | 45: 20: 35. | ||

2.2 Лесной налог. | 45: 20: 35. | ||

2.3 Водный налог. | 45: 20: 35. | ||

2.4 Сбор за право пользования объектами животного мира и водными биологическими ресурсами. | 45: 20: 35. | ||

2.5 Транспортный налог. | 45: 20: 35. | ||

2.6 Региональные лицензионные сборы. | 45: 20: 35. | ||

|

| ||

3 Местные налоги и сборы. | |||

3.1 Земельный налог. | 45: 20: 35. | ||

3.2 Налог на имущество физических лиц. | 45: 20: 35. | ||

3.3 Налог на игорный бизнес. | 45: 20: 35. | ||

3.4 Налог на наследование или дарение. | 45: 20: 35. | ||

3.5 Экологический налог за размещение объектов на муниципальных землях и загрязнение окружающей среды. | 45: 20: 35. | ||

3.6 Местные лицензионные сборы. | 45: 20: 35. | ||

Расчет эквивалентной ставки налога с выручки (продаж), заменяющего налог на добавленную стоимость должен производиться следующим образом:

Расчет эквивалентной ставки Единого социального налога при переходе к налогооблагаемой базе в виде выручки (продаж) должен производиться следующим образом:

Имея представленную модель перспективной налоговой системы России можно сформулировать пакет первоочередных мер по переходу от действующей системы к предлагаемой:

- 1. Замена налогооблагаемой базы ЕСН на объем выручки (продаж) и установление эквивалентной ставки ЕСН в 10% (по сравнению с действующей ставкой 26% к фонду оплаты труда). В том числе:

- 1) Пенсионный фонд — 7%;

- 2) фонд ОМС — 1,6%;

- 3) фонд СС — 1,4%.

- 2. Замена (после реализации п.1) налога на добавленную стоимость на налог с продаж с эквивалентной ставкой 10%.

- 3. Отмена единого налога на вмененный доход и установление в упрощенной модели налогообложения одной налоговой ставки в 6% к объему дохода (продаж).

- 4. Установление в едином сельскохозяйственном налоге средней по России ставки в 4% к объему дохода (продаж), соответствующей среднему по России бонитету почв в 55 баллов при ее дифференциации по регионам и муниципальным образованиям пропорционально соответствующим региональным и муниципальным бонитетам почв. Теоретико-методическое обоснование указанного предложения разработано отдельно. Более подробно см.: Садков В. Г., Попова О. В. О справедливом и стимулирующем налогообложении сельскохозяйственных товаропроизводителей в Российской Федерации // Финансы и кредит. 2007. № 20.С. 17−20.

Вместе с тем нельзя не отметить, что первым шагом на пути к реформированию, тем более столь кардинальному, отечественной налоговой системы, должно стать четкое формулирование основных парадигм развития общества и государства на историческую перспективу. Не имея базовых ориентиров, определяющих ключевые точки воздействия на общественную систему, применяемые при этом методы и средства, невозможно выстроить целостную, непротиворечивую, адекватную общемировому вектору развития стратегию развития общества. Используя в качестве примера приведенные выше проблемы формирования бюджетов всех уровней (и, прежде всего муниципальных), следует, прежде всего ответить на вопрос о необходимости существования в России самостоятельных муниципальных образований, ибо варианты использования прямого административного управления отнюдь не означают некритичного возврата к предыдущему опыту построения системы управления территориями. Они отнюдь не исчерпали свой потенциал в условиях огромных пространств, низкой плотности населения, отсутствия традиций самоорганизации населения на местном уровне. В статье не анализируются современные (и не очень) мифы о сакральном коллективизме русского народа.

В целом, подводя итоги, следует подчеркнуть, что модель налоговой системы России в XXI веке должна быть адекватной стратегическим целям вывода страны в группу стран-лидеров по качеству жизни, окружающей среды и эффективности экономики.