Анализ тенденций и условий иностранного инвестирования в регионах России на основе методики бед-бенчмаркинга

Предположение 4: личные связи иностранных инвесторов с главами организаций и предприятий на территории РФ. Данное предположение возможно по принципу «старых знакомых» (old hands), когда иностранный инвестор доверяет больше личным знакомствам, чем инвестиционным рейтингам и предпочитает инвестировать свой капитал в определенные отрасли, которые являются перспективными в данный момент в мире… Читать ещё >

Анализ тенденций и условий иностранного инвестирования в регионах России на основе методики бед-бенчмаркинга (реферат, курсовая, диплом, контрольная)

Анализ тенденций и условий иностранного инвестирования в регионах России на основе методики бед-бенчмаркинга

Бенчмаркинг, или эталонное сопоставление, вошел в арсенал инструментов управления сравнительно недавно, поэтому в России редкий экономический словарь содержит определение данного явления. Название метода происходит от английских слов «bench» (уровень, высота) и «mark» (отметка). Это словосочетание трактуется по-разному: «опорная отметка», «отметка высоты», «эталонное сравнение» и т. п. Таким образом, бенчмаркинг, по сути, — это, во-первых, сравнение своих показателей с показателями других организаций (конкурентами и компаниями-лидерами); во-вторых, изучение и применение успешного опыта других фирм в своей организации, независимо от того, работают они с ней в одной отрасли или нет.

Анализу «передового опыта» (которым, по сути, и является методология бенчмаркинга) относительно методов привлечения иностранных инвестиций посвящено довольно много работ. Однако необходимо учитывать, что в каждом случае эти методы применялись не в вакууме, а в сложившихся социально-экономических условиях конкретного региона. Если для хозяйствующих субъектов в большинстве случаев подбор более или менее возможен, то регионы России слишком индивидуальны, то есть методика бенчмаркинга в «чистом» виде здесь неприменима Механический перенос методов привлечения иностранных инвестиций из одного региона в другой может не дать желаемого эффекта.

В связи с этим возникает проблема типизации регионов по специфике иностранного инвестирования и уже последующего анализа возможности применения хорошо зарекомендовавших себя подходов внутри специфических групп. Для этого предлагается воспользоваться оригинальной методикой бед-бенч-маркинга (эталонное сравнение «хороший — плохой» от англ. bad — плохой). Под «плохой» практикой следует понимать не ошибки в разработке и реализации региональной инвестиционной политики (этому вопросу так же посвящено довольно много исследований подробно рассматривающих конкретные примеры), а именно «эталонное сопоставление», которое реализуется следующим образом:

- 1. Все регионы ранжируются на основе комплексной системы оценок максимально полно характеризующей их специфику (например, рейтинговой оценки инвестиционного климата предложенной агентством «Эксперт-РА»).

- 2. Регионы группируются по характерным показателям (например, уровню риска и потенциала, а так же их составляющим).

- 3. Регионы ранжируются по уровню проявления анализируемого признака (например, объему иностранных инвестиций).

- 4. На основе сопоставления уровня проявления анализируемого признака в группах выделяются регионы лидеры и аутсайдеры. Задача исследователя на основании сопоставления «лучших» и «худших» (например, среди регионов, входящих в одну группу по соотношению «риск — потенциал» одни привлекают иностранных инвестиций гораздо больше, чем другие):

- а) выявить факторы, которые недооцениваются или вообще не учитываются в рамках существующих систем показателей;

- б) выявить аспекты практики (например, законодательство, предоставление льгот и пр.), которые в регионах данного типа наиболее эффективны.

Указанная методика обладает следующими преимуществами:

- — она основана на формальных статистических показателях с минимальным использованием субъективных (оцениваемых экспертно компонентов);

- — она существенно позволяет сэкономить время и средства на выявление «хороших» и «плохих» практик при соблюдении условий «тотального» обследования регионов (например, за счет исключения из рассмотрения законодательной практики регионов основу инвестиционной привлекательности регионов которых составляют природные ресурсы);

- — данная методика исключает возможность «неадекватного» применения «передовой» практики и способствует раскрытию потенциала «недооцененных» территорий.

В современной Российской экономике, на данном этапе формирования эффективной рыночной системы, рейтинги, присваиваемые различными рейтинговыми агентствами, играют огромную роль не только для организаций и предприятий, находящихся в пределах Российской Федерации, но и для потенциальных иностранных инвесторов. Они стали «важным информационным средством, инструментом управления и поддержания деловых отношений в рамках хозяйственной деятельности, регулирования делового общения».

«Показатели рейтинга в компактной и ёмкой форме характеризуют состояние и перспективные тенденции изменения финансовой стабильности хозяйствующих субъектов, играя роль индикаторов для принятия решений, установления и поддержания деловых отношений. Текущий уровень рейтинга и динамика его изменения служат сигналами для сохранения, расширения или свертывания взаимосвязей».

Следовательно, степень объективности и качества рейтинговых услуг напрямую влияют на решение инвестора инвестировать в определенный сегмент экономики. Поэтому для анализа привлекаемых иностранных инвестиций в Российские регионы воспользуемся рейтингами крупнейшего российского рейтингового агентства «Эксперт РА», которое уже 10 лет составляет рейтинги инвестиционной привлекательности регионов на рынке рейтинговых услуг РФ. Также для анализа нам потребуется включить данные Министерства Экономического Развития и Торговли Российской Федерации по привлеченным иностранным инвестициям в российские регионы за период с 2000;2004 гг. Используя эти данные, выделим 20 регионов, которые за период с 2000;2004 гг. привлекли наибольший объем иностранных инвестиций и сопоставим эти регионы с их инвестиционным климатом по рейтинговому агентству «Эксперт РА».

Остановимся подробнее на аномальных регионах I-ой группы. Для того чтобы понять, от каких факторов инвестиционного риска и потенциала зависит большой объем привлекаемых иностранных инвестиций необходимо рассмотреть ранги составляющих инвестиционного риска и потенциала аномальных регионов I-ой группы. Для этого воспользуемся исследованиями инвестиционного риска и потенциала рейтингового агентства «Эксперт РА», которое ежегодно определяет инвестиционный потенциал регионов по 8-ми факторам: бенчмаркинг инвестор рейтинговый.

- — трудовому,

- — потребительскому,

- — производственному,

- — финансовому,

- — институциональному,

- — инновационному,

- — инфраструктурному,

- — природно-ресурсному.

А также инвестиционный риск регионов по 7-ми факторам:

- — законодательному,

- — политическому,

- — экономическому,

- — финансовому,

- — социальному,

- — криминальному,

- — экологическому.

Из полученных данных совершенно определенно видно, какие факторы повлияли на большой объем привлекаемых иностранных инвестиций в данных аномальных регионах I-ой группы, поэтому можно сделать следующие предположения:

Предположение 1: на большой объем иностранных инвестиций влияет высокий природно-ресурсный потенциал конкретного региона, примером могут быть такие чисто ресурсные регионы, как Республика Саха (Якутия), которая занимала 1-ое место по природно-ресурсному потенциалу за весь исследуемый период, имея также неплохие показатели по производственному и финансовому потенциалу, но очень высокий риск, а также, Ямало-Ненецкий автономный округ, который занимал 2-ое, 3-е место по природно-ресурсному потенциалу за 2000;2004 гг., также имея неплохие показатели только по производственному и финансовому потенциалу и низкий политический, экономический и финансовый риски.

Предположение 2: высокий инвестиционный потенциал региона играет определяющее значение для иностранного инвестора, даже, несмотря на очень высокие риски, так, например, Челябинская область имеет очень высокие места по инвестиционному потенциалу (трудовому, потребительскому, производственному, финансовому, институциональному, инновационному) за 2000;2004 гг., но в то же время очень высокий инвестиционный риск по всем 7-ми составляющим этого риска, и тем не менее занимает 7-ое место по привлеченным иностранным инвестициям в среднем за 5 исследуемых лет (данное предположение справедливо в какой-то степени и для Омской области).

Предположение 3: географическое положение региона также влияет на предпочтения иностранного инвестора, т. е. регион находясь в приграничной зоне и обладая природными ресурсами, имеет большую вероятность привлечь иностранные инвестиции, т.к. имеет более удобное местонахождение для потенциального иностранного инвестора. Так, например, Сахалинская область, находясь практически в конце списка по инвестиционному потенциалу и инвестиционному риску, по привлеченным иностранным инвестициям в среднем за 5 лет (2000;2004 гг.) занимает 4-ое место по Российской Федерации, причем видимых причин для этого казалось бы нет, если не брать в расчет богатство Сахалинской области природными ресурсами (Охотское море) и близкое географическое положение к потенциальным инвесторам.

Предположение 4: личные связи иностранных инвесторов с главами организаций и предприятий на территории РФ. Данное предположение возможно по принципу «старых знакомых» (old hands), когда иностранный инвестор доверяет больше личным знакомствам, чем инвестиционным рейтингам и предпочитает инвестировать свой капитал в определенные отрасли, которые являются перспективными в данный момент в мире и о которых он может получить информацию у своих российских коллег. Возможны два варианта в случае с Омской областью, которая имеет средние показатели по инвестиционному потенциалу (20-ые; 30-ые места) и достаточно низкие показатели по инвестиционному риску, занимая при этом 2-ое место по России по привлеченным иностранным инвестициям за исследуемый период. Первый—в Омской области у иностранных инвесторов налажены личные связи, которые и способствуют такому большому притоку иностранных инвестиций; второй—недостаточность рассматриваемых факторов при анализе данного региона.

Следует сразу оговориться, что «аномальность» Тюменской области вызвана в основном тем, что в ее состав входит «аномальный» Ямало-Ненецкий автономный округ, который и способствует привлечению большого объема иностранных инвестиций, однако если сопоставить инвестиционный климат области с реально привлеченными иностранными инвестициями в область на лицо возникает видимое противоречие, т.к. Тюменская область по привлеченным инвестициям занимает в среднем за 5 лет 5-ое место, а рейтинговое агентство «Эксперт РА» рассматривает ее инвестиционный климат на уровне 3В1−3С1, поэтому целесообразно рассматривать Тюменскую область в качестве аномального региона.

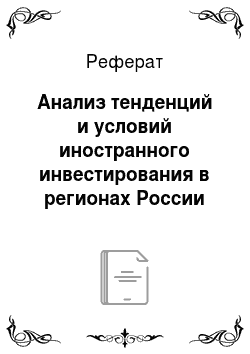

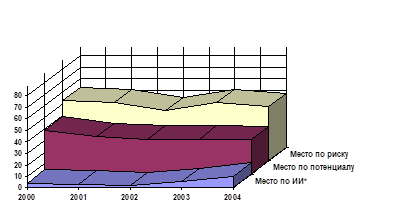

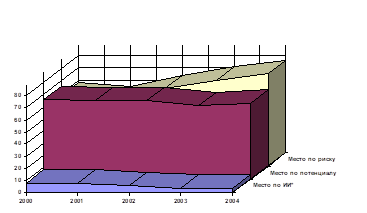

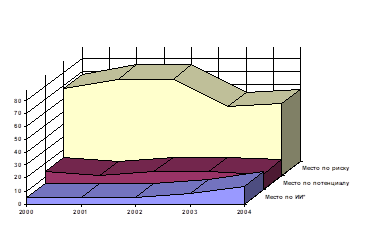

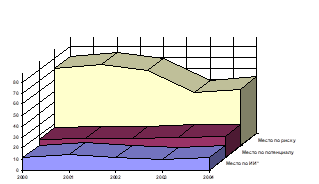

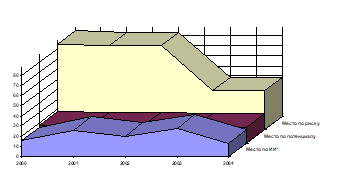

Для того, чтобы продемонстрировать разницу в соотношении мест региона по привлеченным иностранным инвестициям с местами региона по инвестиционному потенциалу и инвестиционному риску, необходимо рассмотреть 6 графиков аномальных регионов I-ой группы (рис. 1 — рис. 6):

Рис. 1.

Рис. 2.

Рис. 3.

Рис. 4.

Рис. 5.

Рис. 6.

*ИИ — место по привлеченным иностранным инвестициям.

Из представленных графиков, 3 первых, (графики Омской области, Сахалинской области и Тюменской области) имеют низкие места по инвестиционному потенциалу и риску, но имеют высокие места по привлечению иностранных инвестиций, подтверждая тем самым то, что являются «аномальными», а Челябинская область, Республика Саха (Якутия) и Ямало-Ненецкий автономный округ, подтверждают тезис о том, что инвестиционный потенциал для иностранных инвесторов играет определяющее значение, даже несмотря на высокий инвестиционный риск в аномальных регионах I-ой группы.

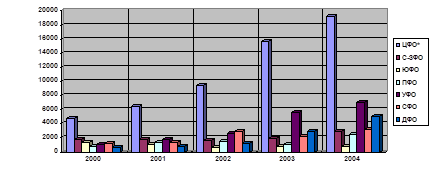

Проведем анализ относительно аномальных регионов в масштабе страны, позволяющий выявить роль аномальных регионов I-ой группы в общем притоке иностранных инвестиций в Российскую Федерацию. Для этого воспользуемся данными Госкомстата (Таблица 1), в которой разделен общий приток иностранных инвестиций на федеральные округа РФ.

Таблица 1 — Иностранные инвестиции в экономику РФ по федеральным округам за 2000;2004 гг.

Федеральный округ. | Годы. | |||||

2000 год. | 2001 год. | 2002 год. | 2003 год. | 2004 год. | ||

Центральный Федеральный округ. | ||||||

Северо-Западный Федеральный округ. | ||||||

Южный Федеральный округ. | ||||||

Приволжский Федеральный округ. | ||||||

Уральский Федеральный округ. | ||||||

Сибирский Федеральный округ. | ||||||

Дальневосточный Федеральный округ. | ||||||

Российская Федерация. Всего: | ||||||

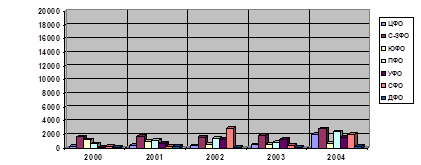

Данные таблицы представим в динамике за 2000;2004 гг. на рис. 7:

Рис. 7.

ЦФО—центральный федеральный округ, С-ЗФО—северо-западный федеральный округ, ЮФО—южный федеральный округ, ПФО—приволжский федеральный округ, УФО—уральский федеральный округ, СФО—сибирский федеральный округ, ДФО—дальневосточный федеральный округ.

На рис. 7 представлена динамика иностранных инвестиций за 5 лет по федеральным округам. Для того чтобы обозначить роль аномальных регионов в стране, необходимо продемонстрировать реальный объем привлекаемых иностранных инвестиций в Российскую федерацию по федеральным округам, без аномальных регионов, Москвы и Московской области на рис. 8:

Рис. 8.

На рис. 8 изображен реальный объем привлекаемых иностранных инвестиций в российские регионы по федеральным округам, за исключением:

- 1) из ЦФО Москвы и Московской области; (т.к. большой рост привлекаемых иностранных инвестиций в Москву и Московскую область не способствует росту привлечения иностранных инвестиций в целом по стране и не дает положительного эффекта для экономики страны в целом); из УФО Ханты-Мансийского автономного округа, (т.к. весь объем иностранных инвестиций, в данный регион, направляется в нефтедобывающую и нефтеперерабатывающую отрасли, т. е. регион выступает в качестве «сырьевого придатка» для иностранного инвестора).

- 2) из 5-ти аномальных регионов I-ой группы, которые влияют на всю ситуацию по привлечению иностранных инвестиций в 3-х федеральных округах:

- — в УФО: Ямало-Ненецкий автономный округ, Челябинская область;

- — в СФО: Омская область;

- — в ДФО: Республика Саха (Якутия), Сахалинская область.

Тюменская область в целом, не рассматривалась, а из нее были взяты Ханты-Мансийский автономный округ и Ямало-Ненецкий автономный округ.

Т.е. если воспользоваться цифрами Госкомстата рост объема иностранных инвестиций в 2004 г. составил 369,6% относительно 2000 г., однако весь этот рост произошел из-за 8-ми вышеперечисленных регионов (из 89 в стране), реальный же рост иностранных инвестиций в экономику Российской Федерации можно рассчитать исключая Москву и Московскую область, сырьевые и аномальные регионы, тогда можно придти к тому, что рост инвестиций, за этот период времени, не просто не «резкий», а скорее незначительный. Из всех полученных данных можно сделать следующий вывод: в Российской Федерации за 2000;2004 гг. «резкого роста» объема иностранных инвестиций не происходило, а весь рост объема привлеченных иностранных инвестиций связан с привлечением инвестиций в Москву, Московскую область (в ЦФО), а также аномальные регионы, которые по трем федеральным округам (УФО, СФО, ДФО), и «делают» весь рост иностранных инвестиций. Т. е. другими словами, говорить о росте объема привлекаемых иностранных инвестиций в регионы РФ пока слишком рано, т.к. увеличение объема инвестиций наблюдается только в 8-ми регионах, (что составляет всего лишь 11% от всех регионов РФ), но существует вероятность того, что данные аномальные регионы станут «локомотивом» для остальных российских регионов, т.к. иностранные инвесторы получая стабильную прибыль в аномальных регионах, будут рассматривать и остальные, не менее перспективные регионы, в качестве объектов инвестирования.

Для заключительного анализа российских регионов, необходимо рассмотреть также определенные регионы, которые имеют благоприятный климат для иностранного инвестора (группы 1А, 1 В, 2А, 2В), и соответственно небольшие и средние риски и высокий потенциал, но которые по каким-либо причинам не входили в 20 российских регионов, привлекающих наибольший объем иностранных инвестиций.

Определенное количество регионов, отмеченных выделенным цветом, за весь исследуемый период стабильно не оказывались в 20-ти регионах, наиболее привлекающих иностранные инвестиции, поэтому было бы целесообразно рассмотреть ранги, инвестиционного потенциала и инвестиционного риска, с целью выявить факторы мешающие данным регионам привлекать большой объем иностранных инвестиций. Т. е. тем самым мы сможем исследовать анализируемые регионы РФ методом сопоставления наихудшей и наилучшей практики привлечения иностранных инвестиций.

Регионам, находившимся в благоприятном инвестиционном климате для иностранного инвестора, но не привлекшим соответствующий объем иностранных инвестиций, помешали высокие инвестиционные риски, такие как, экологический, криминальный, экономический и финансовый, и в некоторых случаях социальный, политический и законодательный. Однако, если исходить из предположения 2, о том, что инвестиционный потенциал для иностранного инвестора имеет определяющее значение, то можно анализируя ранги инвестиционного потенциала данных регионов, придти к очевидному выводу, о том что в данном случае этим регионам не позволил привлечь большой объем иностранных инвестиций именно инфраструктурный потенциал, т.к. если рассматривать остальные ранги составляющие инвестиционный потенциал, все эти регионы занимали высокие места за весь исследуемый период и только по инфраструктурному и частично по природно-ресурсному потенциалу низкие места, поэтому можно сделать предположение, что инфраструктурный потенциал играет для иностранного инвестора важнейшее значение.

Таким образом, на основе применения методики бед-бенч-маркинга к анализу процесса иностранного инвестирования в регионах Росси было показано, что для иностранного инвестора наличие инфраструктурной составляющей гораздо более значимо нежели для отечественного; для ряда групп регионов базовые составляющие их привлекательности для иностранного инвестирования слабо поддаются коррекции, или не поддаются вообще (центральные, сырьевые и пограничные регионы); имеются группы регионов, практика которых требует детального анализа по таким параметрам как наличие специфического законодательства, льгот и т. д., так как при прочих сходных условиях одни из этих «аномальных» регионов привлекли иностранных инвестиций гораздо больше, чем другие.