Анализ финансовых результатов предприятия

Анализ прибыли представляет собой исследование механизма формирования конечного финансово-хозяйственного результат во всем многообразии причинно-следственных связей и зависимости в целом по организации. А также по отдельным видам прибыли в зависимости от направления изучения. Управление прибылью — это процесс выработки и принятия управленческих решений по основным аспектам образования… Читать ещё >

Анализ финансовых результатов предприятия (реферат, курсовая, диплом, контрольная)

Анализ финансовых результатов ООО «Сунтаравтодор»

Финансовые результаты деятельности организации оцениваются с помощью абсолютных и относительных показателей. К абсолютным показателям относят прибыль, в качестве относительных показателей используют показатели рентабельности. Экономический смысл показателей рентабельности состоит в том, что они характеризуют прибыль, получаемую с каждого рубля капитала (собственного или заемного), вложенного в организацию.

Анализ прибыли представляет собой исследование механизма формирования конечного финансово-хозяйственного результат во всем многообразии причинно-следственных связей и зависимости в целом по организации. А также по отдельным видам прибыли в зависимости от направления изучения. Управление прибылью — это процесс выработки и принятия управленческих решений по основным аспектам образования. Распределения, использования и планирования прибыли в организации, основанный на проведенном анализе.

Анализ финансовых результатов ООО «Сунтаравтодор» позволяет определить наиболее рациональные способы использования ресурсов и формировать структуру средств организации.

Таблица 1 Анализ состава, структуры, динамики доходов и расходов ООО «Сунтаравтодор» за 2014;2015 годы, тыс.руб.

Показатели. | Изменение 2014;2015. | Темп прироста. 2014;2015. | ||||||

тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | |||

Доходы, всего. | — 44 171. | ; | — 14,86. | |||||

в том числе: | ||||||||

выручка. | 99,750. | 97,809. | — 48 974. | — 1,941. | — 16,51. | |||

проценты к получению. | 0,009. | 0,232. | 0,223. | 2157,69. | ||||

прочие доходы. | 0,156. | 1,948. | 1,792. | 963,15. | ||||

отложенные налоговые обязательства. | 0,007. | 0,007. | ; | |||||

отложенные налоговые активы. | 0,085. | 0,004. | — 245. | — 0,081. | — 96,46. | |||

Расходы, всего. | — 59 363. | ; | — 20,73. | |||||

в том числе: | ||||||||

себестоимость. | 96,509. | 95,283. | — 60 075. | — 1,226. | — 21,74. | |||

проценты к уплате. | 0,758. | 0,819. | — 268. | 0,061. | — 14,41. | |||

прочие расходы. | 1,550. | 1,146. | — 1834. | — 0,404. | — 41,32. | |||

налог на прибыль. | 1,096. | 2,705. | 1,609. | 95,70. | ||||

прочее. | 0,087. | 0,047. | — 144. | — 0,04. | — 57,6. | |||

Коэффициент соотношения доходов и расходов. | 1,038. | ; | 1,115. | ; | ; | ; | ; | |

Таблица 2 Анализ состава, структуры, динамики доходов и расходов ООО «Сунтаравтодор» за 2015;2016 годы, тыс.руб.

Показатели. | Изменения. 2015;2016. | Темп прироста. 2015;2016. | ||||||

тыс.руб. | %. | тыс.руб. | %. | тыс.руб. | %. | |||

Доходы, всего. | — 68 085. | ; | — 26,90. | |||||

в том числе: | ||||||||

выручка. | 97,809. | 98,567. | — 65 189. | 0,758. | — 26,33. | |||

проценты к получению. | 0,232. | 0,202. | — 214. | — 0,03. | — 36,46. | |||

прочие доходы. | 1,948. | 1,210. | — 2693. | — 0,738. | — 54,59. | |||

отложенные налоговые обязательства. | 0,007. | 0,004. | — 11. | — 0,003. | — 61,11. | |||

отложенные налоговые активы. | 0,004. | 0,017. | 0,013. | 244,44. | ||||

Расходы, всего. | — 56 938. | ; | — 25,08. | |||||

в том числе: | ||||||||

себестоимость. | 95,283. | 94,371. | — 55 802. | — 0,912. | — 25,80. | |||

проценты к уплате. | 0,819. | 0,508. | — 995. | — 0,311. | — 66,82. | |||

прочие расходы. | 1,146. | 1,972. | 0,826. | 28,8. | ||||

налог на прибыль. | 2,705. | 2,616. | — 1692. | — 0,089. | — 27,55. | |||

прочее. | 0,047. | 0,533. | 0,486. | 755,66. | ||||

Коэффициент соотношения доходов и расходов. | 1,115. | ; | 1,088. | ; | ; | ; | ; | |

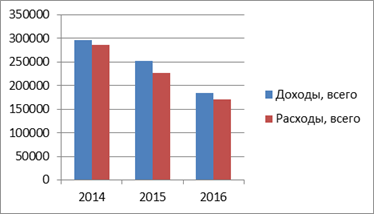

Более наглядно динамику изменения доходов и расходов ООО «Сунтаравтордор» за анализируемые периоды можно увидеть на рисунке 2.

Рис. 2 — Динамика доходов и расходов ООО «Сунтаравтодор» за 2014;2016 годы, тыс. руб.

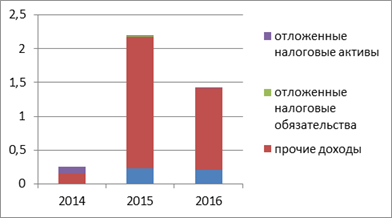

Доходы организации за 2016 г. снизились на 68 085 тыс. руб. — 26,9% меньше чем в 2015 году. Доходы в 2015 году снизились на 14,86%, а в абсолютном выражении 44 171 тыс. руб. Доходная часть на 99,75% - 2014 г., 97,8% - 2015 г., 98,56% - 2016 г. представлена основной деятельностью, то есть выручкой. Составление выручки ежегодно снижается, чему способствуют увеличения доходов от прочих видов деятельности. Доходы от прочих видов деятельности представим на рисунке 3.

Рис. 3 — Структура доходов от прочих видов деятельности ООО «Сунтаравтодор» за 2014;2016 годы в %.

Наблюдается в 2015 году резкое увеличение прочих доходов (на 4469 тыс. руб.) и процентов к получению (на 561 тыс. руб.). В 2016 году эти же показатели выше значений в 2014 году, но при этом снизились по сравнению с 2015 годом.

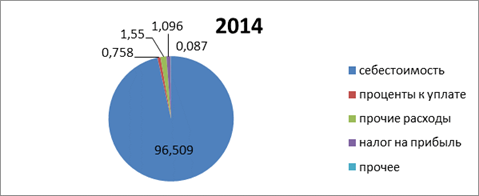

Расходы в 2015 и в 2016 годах снизились, в первом случае на 20,73%, во втором случае — 25,08%. Это позволило организации в 2015 году повысить чистую прибыль на 15 192 тыс. руб. В случае 2016 года, снижение расходов не способствовало наибольшему увеличению чистой прибыли чем в 2015 году. Но при этом чистая прибыль не ниже показателей 2014 года. Для более детального анализа рассмотрим структуру расходов ООО «Сунтаравтодор» за 2014;2016 годы на рисунках 4, 5, 6.

Рис. 4 — Структура расходов ООО «Сунтаравтордор» за 2014 год в %.

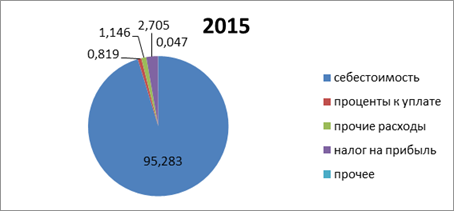

Рис. 5 — Структура расходов ООО «Сунтаравтордор» за 2015 год в %.

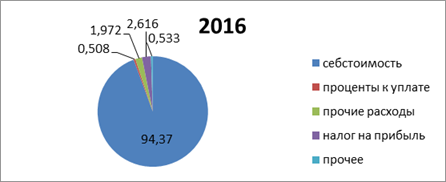

Рис. 6 — Структура расходов ООО «Сунтаравтордор» за 2016 год в %.

Расходная часть на 96% - 2014, 95% - 2015, 94% - 2016 представлена затратами основной деятельности, то есть себестоимостью, которое занимает преобладающее положение. Наблюдается повышение прочих расходов на 750 тыс. руб. заняв в структуре 1,972% за 2016 год. А в 2015 году значительное снижение прочих расходов — 1834 тыс. руб. Увеличение прочих расходов способствует снижению прибыли.

При анализе показателей следует определить, за счет каких видов деятельности организации получает наибольшую прибыль, какие основные тенденции складываются в перераспределении доходов, расходов, степени последующего риска.

Для налоговых органов большое значение имеет прибыль до налогообложения, так как от этого зависит сумма налога на прибыль.

Таблица 4. Расчет и анализ прибыли до налогообложения ООО «Сунтаравтодор» за 2014;2016 годы, тыс.руб.

Показатели. | Абсолютное отклонение. | Темп прироста, %. | ||||||

2014;2015. | 2015;2016. | 2014;2015. | 2015;2016. | |||||

Прибыль от продаж. | — 9387. | 55,07. | — 30,03. | |||||

Сальдо прочих доходов и расходов. | — 6120. | — 1605. | — 2662. | — 82,73. | — 251,84. | |||

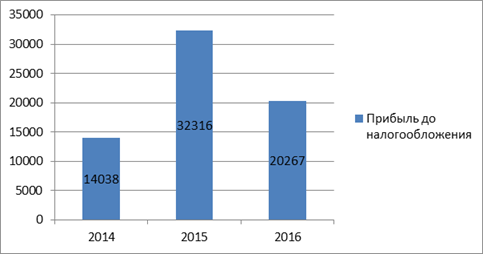

Прибыль до н/о. | — 12 049. | 130,2. | — 37,28. | |||||

Как видно из таблицы 4, ООО «Сунтаравтодор» в 2014 году получила прибыль до налогообложения на сумму 14 308 тыс.рублей. В результате уменьшения сальдо прочих доходов и расходов и увеличения прибыли от продаж, организация в 2015 году получила прибыль до налогообложения 32 316 тыс. руб., то есть на 130,2% выше. Но в 2016 году наблюдается уменьшение прибыли от продаж и увеличение сальдо прочих доходов и расходов, что приводит к уменьшению прибыли до налогообложения на 37,28% - 12 049 тыс. руб.

Более наглядно динамику изменения прибыли до налогообложения можно увидеть на рисунке 7:

Рис. 7 — Динамика прибыли до налогообложения с 2014 по 2016 гг.

Особое внимание в процессе анализа и оценки финансовых результатов следует обратить внимание на прибыль (убыток) от продаж продукции, выполненных работ и оказанных услуг как важнейшую составляющую чистой прибыли.

Таблица 5. Анализ прибыли от продаж ООО «Сунтаравтодор» за 2014;2016 гг.

Показатели. | Отклонение. 2014;2015. | Отклонение. 2015;2016. | ||||||

Прирост, тыс.руб. | Рост, %. | Прирост, тыс.руб. | Рост, %. | |||||

Выручка. | — 48 974. | — 16,5. | — 65 189. | — 26,3. | ||||

Себестоимость. | — 60 075. | — 21,7. | — 55 802. | — 25,8. | ||||

Валовая прибыль. | 55,1. | — 9387. | — 30,0. | |||||

Прибыль от продаж. | 55,1. | — 9387. | — 30,0. | |||||

Таблица 6. Анализ прибыли от продаж ООО «Сунтаравтодор» за 2014;2016 гг.

Показатели. | Удельный вес. 2014;2015. | Отклонение удельного веса (+/-). | |||||||

2014;15. | 2015;16. | ||||||||

Выручка. | |||||||||

Себестоимость. | 93,2. | 87,4. | — 5,8. | 0,6. | |||||

Валовая прибыль. | 6,8. | 12,6. | 5,8. | — 0,6. | |||||

Прибыль от продаж. | 6,8. | 12,6. | 5,8. | — 0,6. | |||||

Рис. 8 — Динамика прибыли от продаж ООО «Сунтаравтодор» за 2014;2016 гг.

Анализ уровня и динамики показателей прибыли от продаж показывает, что рост прибыли от продаж в 2015 году на 11 101 тыс. рублей вызван прежде всего уменьшением себестоимости, несмотря на снижение выручки на 48 974 тыс. руб. Снижение прибыли от продаж в 2016 году на 9387 тыс. руб. обосновано снижением выручки на 65 189 тыс. руб. и увеличением себестоимости продаж. Себестоимость в 2015 году составило 87,4% от выручки, в 2016 году — 88% от выручки.

Показатель чистой прибыли, определяющий конечный финансовый результат деятельности организации, который отличается от налогооблагаемой прибыли на величину отложенных активов, отложенных налоговых обязательств и текущего налога на прибыль.

Таблица 7. Анализ формирования чистой прибыли ООО «Сунтаравтодор» за 2014;2016 гг., тыс.руб.

Показатели. | Отчетный период. | Отклонения. 2014;2015, тыс.руб. | Темп прироста, %. | Отклонения. 2015;2016, тыс.руб. | Темп Прироста, %. | |||

Прибыль (убыток) до налогообложения. | 130,2. | — 12 049. | — 37,2. | |||||

Текущий налог на прибыль. | 95,7. | — 1692. | — 27,6. | |||||

в т.ч. постоянные налоговые обязательства. | ; | |||||||

Отложенные налоговые обязательства. | ; | — 11. | — 61,1. | |||||

Отложенные налоговые активы. | — 245. | — 96,4. | 244,4. | |||||

Прочее. | — 144. | — 57,6. | 755,7. | |||||

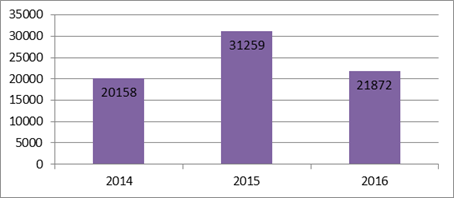

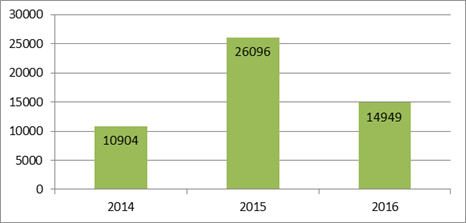

Чистая прибыль (убыток). | 139,3. | — 11 147. | — 42,7. | |||||

Рис. 9 — Динамика чистой прибыли ООО «Сунтаравтодор» за 2014;2016 гг., тыс.руб. доход прибыль налогообложение рентабельность

Расчеты показали, что в 2015 году ООО «Сунтаравтодор» получила чистую прибыль на сумму 26 096 тыс. руб., что больше показателя предыдущего года на 139,3%. На увеличение чистой прибыли повлияло, в основном, увеличение прибыли до налогообложения на 130,2%. А также уменьшение прочих расходов на 144 тыс. руб. и отложенные налоговые обязательства, который отсутствует в 2014 году. Уменьшению чистой прибыли в 2016 году способствовало снижение прибыли до налогообложения на 37,2% и увеличение прочих расходов на 801 тыс. руб.

Для того, чтобы определить эффективность деятельности ООО «Сунтаравтодор» проведем анализ рентабельности организации, используя методику, отображенную в теоритической части. Результаты анализа отображены в таблице 8.

Таблица 8. Показатели рентабельности ООО «Сунтаравтодор» за 2014;2016 гг.

Показатели. | Отчетный период. | Изменение 2014;15 гг. | Изменение 2015;16 гг. | |||

Рентабельность реализованной продукции. | 6,8. | 12,63. | 11,99. | 5,83. | — 0,64. | |

Рентабельность продаж. | 3,68. | 10,54. | 8,2. | 6,86. | — 2,34. | |

Рентабельность собственного капитала. | 34,43. | 45,18. | 17,04. | 10,75. | — 28,14. | |

Рентабельность инвестированного капитала. | 34,43. | 45,17. | 17,04. | 10,74. | — 28,13. | |

Рентабельность оборотных активов. | 20,31. | 56,47. | 31,2. | 36,34. | — 25,27. | |

Рентабельность производства. | 108,68. | 6226,59. | 756,23. | 6117,91. | — 5470,36. | |

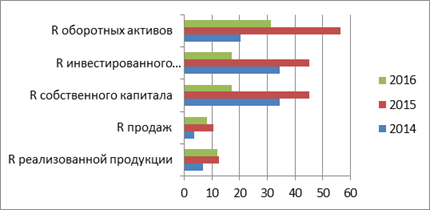

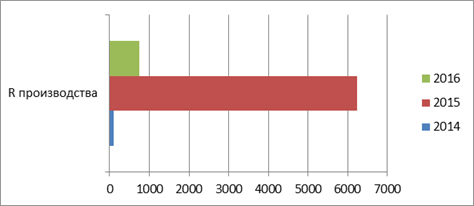

Как показывает подробный анализ рентабельности хозяйственной деятельности ООО «Сунтаравтодор» имеет положительную тенденцию в 2015 году. Показатель реализованной продукции за анализируемый период увеличился на 5,83% и организация стала получать больше прибыли от реализации продукции с 1-го рубля полных затрат. Так же все остальные показатели повысили свое значение, за этот же период. Это положительно сказывается на эффективность деятельности организации. А в 2016 году наблюдается снижение по всем рентабельностям. Наибольшее снижение — рентабельность производства на 5470,36% за счет увеличения средней стоимости производственных фондов.

Более наглядно увидеть динамику показателей рентабельности можно на рисунке 10, 11.

Рис. 10 — Динамика рентабельности ООО «Сунтаравтодор» за 2014;2016 гг., %

Рис. 11 — Динамика рентабельности производства за 2014;2016 гг., %

Таблица 8. Расчет рентабельности объема продаж ООО «Сунтаравтодор» в 2014;2016 гг.

Показатели. | Отклонения (+/-), 2014;2015. | Отклонения (+/-) 2015;2016. | ||||

Выручка от продаж, тыс.руб. | — 48 974. | — 65 189. | ||||

Себестоимость, тыс.руб. | — 60 075. | — 55 802. | ||||

Прибыль от продаж, тыс.руб. | — 9387. | |||||

Рентабельность объема продаж, %. | 7,68. | 10,54. | 8,2. | 2,86. | — 2,34. | |

Расчет влияния изменения цены, себестоимости продукции, коммерческих и управленческих расходов определим методом цепных подстановок:

— Расчет изменения рентабельности продаж за счет изменения выручки от продаж (ДВ) за 2014;2015 гг.:

.

Данный показатель показывает, что за счет уменьшения выручки на 48 974 тыс. руб., рентабельность продаж снизилась на 18,44%. Рассчитаем влияние выручки на рентабельность продаж за 2015;2016 гг.:

.

Снижение выручки за 2016 год на 65 189 тыс. руб. уменьшило рентабельность продаж на 31,23%.

— Расчет изменения рентабельности продаж за счет изменения себестоимости продаж (ДС) за 2014;2015 гг.:

,.

Уменьшение себестоимости продаж на 60 075 тыс. руб. привело к увеличению рентабельности продаж на 24,27%. Рассчитаем, как повлияло уменьшение себестоимости продаж за 2016 год:

.

Уменьшение себестоимости продаж увеличило рентабельность продаж на 30,59%. По сравнению с 2015 годом, в 2016 году себестоимость уменьшилась на 55 802 тыс. руб.

— Общее влияние всех факторов в 2015 году:

ДR = (-18,44%)+24,27%=5,83%;

В 2016 году: ДR = (-31,23%)+30,59%=-0,64%.

В 2015 году совокупное влияние обеих факторов положительное, то есть рентабельность продаж увеличилась на 5,83%. Но в 2016 году рентабельность снизилась на 0,64% за счет уменьшения выручки.

Для обеспечения стабильного роста прибыли необходимо постоянно изыскивать резервы ее увеличения. Резервы роста прибыли — это количественно измеримые возможности ее дополнительного получения.

Основные источники резервов увеличения суммы прибыли (которые определяются по каждому виду продукции, услуг): увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и так далее.

Для увеличения прибыли ООО «Сунтаравтодор» можно снизить себестоимость продаж.

Снижение себестоимости продаж может быть при:

- — повышении производительности труда;

- — улучшении использования оборудования и инструмента;

- — применении экономичных видов сырья, топлива, энергии;

- — сокращение нормы расхода материалов;

- — совершенствовании технологии и организации производства.

Примерный подсчет резервов валовой прибыли при уменьшении себестоимости продаж на 5%:

Таблица 9. Резерв увеличения прибыли

Отчетный период. | Резерв снижения себестоимости. тыс.руб. | Выручка фактическая, тыс.руб. | Резерв увеличения прибыли, тыс.руб. | |

262 576,2. | 13 819,8. | |||

205 504,95. | 10 816,05. | |||

152 493,05. | 8025,95. | |||

При снижении себестоимости продаж на 5% при фактическом объеме выручки за анализируемый период, ООО «Сунтаравтодор» получил бы дополнительную валовую прибыль на сумму 13 819,8 в 2014 году, 10 816,05 в 2015 году, 8025,95 в 2016 году.

Рост любого показателя рентабельности зависит от многих процессов, в частности от совершенствования системы управления производством, повышения эффективности использования ресурсов организациями, стабильности взаимных расчетов и системы расчетно-платежных отношений с банками, поставщиками и покупателями.

Пути повышения рентабельности ООО «Сунтаравтодор» будут состоять из:

- — увеличение объемов реализации;

- — расширение объемов производства и деятельности организации в целом;

- — снижение производства материалоемкой продукции;

- — поиски новых поставщиков на более выгодных условиях для закупки более дешевых материалов и сырья;

- — улучшение политики сбыта, возможное снижение цен, разработка систем скидок и дисконтов;

- — поиски новых рынков сбыта благодаря маркетинговой политике;

- — постоянное совершенствование методов работы на предприятии.