Анализ эффективности использования материальных запасов

Если рассматривать расчеты за последние годы, то видно, что уровень материалоотдачи сократился на 2,3%, а материалоемкость увеличилась на 2,4%. При этом уровень валовой продукции увеличился в 2,1 раза, а сумма материальных запасов в 2,2 раза. Уровень валовой продукции увеличивается пропорционально росту материальных затрат. Коэффициент соотношения темпов роста объема производства и материальных… Читать ещё >

Анализ эффективности использования материальных запасов (реферат, курсовая, диплом, контрольная)

Бесперебойный процесс производства зависит от организации материально-технического снабжения и уровня использования материальных ресурсов в производстве.

Комплексное использование ресурсов, их рациональный расход, применение более дешёвых и эффективных материалов, является важным направлением увеличения выпуска продукции и улучшения экономических показателей. Срыв и неритмичность поставок основных видов материалов, их ненадлежащее качество могут привести к снижению ритмичности производства, к потерям от брака.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Прибыль на рубль материальных затрат является наиболее обобщающим показателем эффективности использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, то есть, сколько произведено продукции с каждого рубля потребленных материальных ресурсов.

Материалоемкость продукции — отношение суммы материальных затрат к стоимости произведенной продукции — показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется соотношением индекса валового производства продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется соотношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к полной, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов, а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно — натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство определенного вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым (в нашем случае с прошлым годом), изучают их динамику и причины изменения, а также влияние на объем производства продукции.

Объем валовой продукции в стоимостном выражении может изменяться за счет количества произведенной продукции, ее структуры и уровня отпускных цен. Сумма же материальных затрат также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции, стоимости материалов. В итоге материалоемкость зависит от структуры произведенной продукции, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Мотд. = (1).

где, ВП — валовая продукция; МЗ — материальные затраты.

Рассчитаем показатель материалоотдачи:

Мотд. 2009 год = 37 850/26 696 = 1,41 782 (руб./руб.).

Мотд. 2010 год = 54 820/39 871 = 1,37 493 (руб./руб.).

Мотд. 2011 год = 71 226/52 094 = 1,36 726 (руб./руб.).

Мотд. 2012 год = 75 464/53 125 = 1,42 050 (руб./руб.).

Мотд. 2013 год = 81 920/59 146 = 1,38 505 (руб./руб.).

Показатель материалоёмкости показывает, сколько на рубль выпущенной продукции приходится материальных ресурсов:

Мёмк. = (2).

Рассчитаем показатель материалоемкости:

Мёмк. 2009 год = 26 696/37 850 = 0,70 531 (руб./руб.).

Мёмк. 2010 год = 39 871/54 820 = 0,72 731 (руб./руб.).

Мёмк. 2011 год = 52 094/71 226 = 0,73 139 (руб./руб.).

Мёмк. 2012 год = 53 125/75 464 = 0,70 398 (руб./руб.).

Мёмк. 2013 год = 59 146/81 920 = 0,72 200 (руб./руб.).

Расчет изучаемых показателей и их изменение в течение исследуемого периода представлено в таблице 2.4.

Таблица 2.4. Показатели использования материальных ценностей.

Показатели. | 2009 год. | 2010 год. | 2011 год. | 2012 год. | 2013 год. | 2013 год в % к 2009 году. | |

Валовая продукция, тыс. руб. | 37 850. | 54 820. | 71 226. | 75 464. | 81 920. | в 2,1 раза. | |

Материальные затраты, всего, тыс. руб. | 26 696. | 39 871. | 52 094. | 53 125. | 59 146. | в 2,2 раза. | |

Материалоотдача, руб./руб. | 1,41 782. | 1,37 493. | 1,36 726. | 1,42 050. | 1,38 505. | 97,7. | |

Материалоёмкость руб./руб. | 0,70 531. | 0,72 731. | 0,73 139. | 0,70 398. | 0,72 200. | 102,4. | |

Если рассматривать расчеты за последние годы, то видно, что уровень материалоотдачи сократился на 2,3%, а материалоемкость увеличилась на 2,4%. При этом уровень валовой продукции увеличился в 2,1 раза, а сумма материальных запасов в 2,2 раза. Уровень валовой продукции увеличивается пропорционально росту материальных затрат.

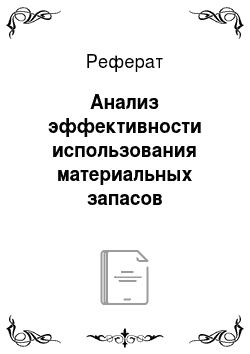

Для наглядности изменение материалоотдачи и материалоемкости показано на диаграмме (схемы 2.4 и 2.5).

На схеме 2.4 видно, что уровень материалоотдачи за анализируемый период снизился, если в 2009 году он составил 1,42 руб., то уже в 2013 году данный показатель составил 1,39 руб., снижение составило 2,3%.

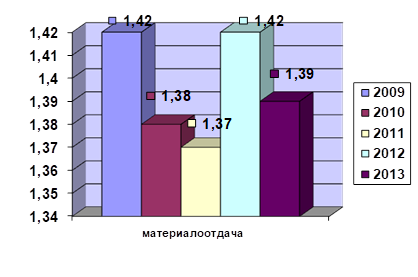

Материалоёмкость является обратным показателем материалоотдачи, и уменьшение материалоотдачи ведёт к увеличению материалоёмкости, т.к. увеличиваются материальные затраты на рубль выпущенной продукции, что является отрицательным фактором.

Согласно схемы 2.5. уровень материалоемкости за анализируемый период увеличился, если в 2009 году он составлял 0,71 руб., то уже в 2013 году данный показатель составил 0,72 руб., увеличение незначительное и оно составило 1,4%.

Схема 2.4. Динамика изменения показателя материалоотдачи.

Схема 2.5. Динамика изменения показателя материалоемкости.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с предшествующим годом, изучают их динамику и причины изменения, а также влияние на объём производства продукции.

Анализ влияния материальных затрат на валовую продукцию проводится способом абсолютных разниц по формуле:

ВП = МЗ * Мотд

1) Рассмотрим, как влияет на выпуск продукции изменение материальных затрат:

ВП МЗ = (МЗ2013-МЗ2012)* Мотд 2012

= (59 146−53 125)* 1,42 050 = 8 552,83 тыс. руб.

2) Рассмотрим, как влияет на выпуск продукции изменение материалоотдачи:

ВП Мотд = (Мотд 2013 — Мотд 2012)*МЗ2013.

= (1,38 505−1,42 050)* 59 146= - 2 096,73 тыс. руб.

ВП = ВП МЗ + ВП М отд

= 8 552,83 тыс. руб. + (-2 096,73) тыс. руб. = 6456,10 тыс. руб.

В 2013 году по сравнению с 2012 годом показатель стоимости валовой продукции возрос на 6456,10 тыс. руб., это произошло за счёт роста материальных затрат на 8 552,83 тыс. руб., а вот за счёт уменьшения материалоотдачи стоимость валовой продукции уменьшилась на 2 096,73 тыс. руб.

Из приведенных расчетов, можно сделать вывод о том, что на предприятии в 2013 году материалы используются менее эффективнее, чем в 2012 году.

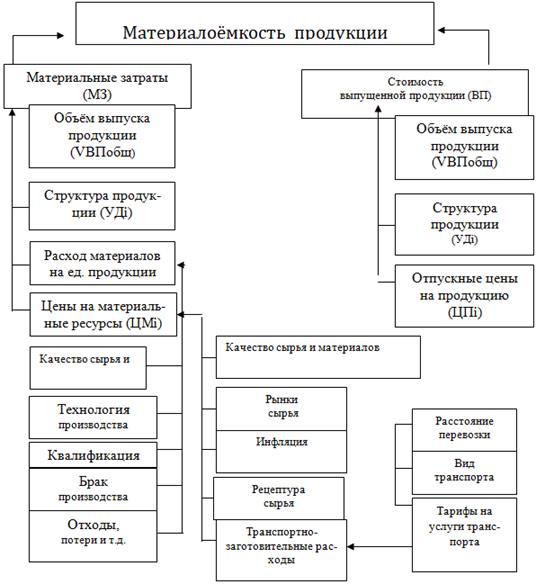

Наиболее полно использование материальных ресурсов характеризует показатель материалоёмкость.

Влияние факторов на материалоёмкость продукции представлено на структурно-логической схеме на схеме 2.6.

Схема 2.6. Структурно-логическая схема факторного анализа материалоемкости.