Анализ показателей эффективности использования основных средств

Для обеспечения процесса производства каждое предприятие должно располагать определенной суммой оборотных средств. Оборотные средства — это наличные средства и их заменители, счета дебиторов и складские запасы, которые конвертируются в деньги в течение года. Из таблицы 3.9. видно, что за период с 2015 по 2016 год наблюдается падение таких показателей, как «фондовооруженность» и «фондоемкость… Читать ещё >

Анализ показателей эффективности использования основных средств (реферат, курсовая, диплом, контрольная)

Проведем анализ основных средств предприятия. Основные средства — это денежная оценка основных фондов предприятия как материальных ценностей.

Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. Основные фонды подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы и т. д.).

Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники и т. д.).

Задачи анализа — определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям; установить причины изменения их уровня; рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Начнем анализ с рассмотрения объема основных средств, их динамики и структуры, приведенные в таблице 3.8.

Таблица 3.8. — Наличие, движение и структура основных производственных фондов.

Группа основных средств. | Наличие на начало года. | Поступило за год. | Выбыло за год. | Наличие на конец года. | |||||

тыс. руб. | доля, %. | тыс. руб. | доля, %. | тыс. руб. | доля, %. | тыс. руб. | доля, %. | ||

Здания. | 60,84. | 71,6. | ; | ; | 62,1. | ||||

Сооружения и передаточные устройства. | 8,75. | ; | ; | ; | ; | 8,64. | |||

Машины и оборудование. | 6,23. | 26,34. | 95,74. | 5,34. | |||||

Транспортные средства. | 1,03. | 1,75. | 4,26. | 1,06. | |||||

Производственный и хозяйственный инвентарь. | 0,36. | 0,29. | ; | ; | 0,36. | ||||

Многолетние насаждения. | 0,002. | ; | ; | ; | ; | 0,002. | |||

Другие виды основных средств. | 0,013. | ; | ; | ; | ; | 0,013. | |||

Земельные участки и объекты природопользования. | 22,8. | ; | ; | ; | ; | 21,50. | |||

Всего производственных фондов, в том числе: | |||||||||

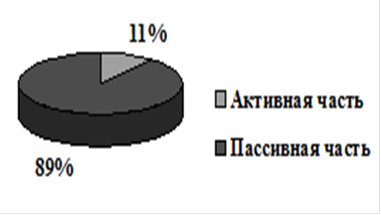

Рис. 2.5. Диаграмма соотношения активной части и пассивной ОПФ

Активная часть предприятия МУП «Красногвардейское ЖКХ» составляет -11 процентов, пассивная часть -89 процентов.

Как видно из таблицы 3.8. за отчетный период произошли изменения в наличие и структуре основных средств. Сумма возросла на 46 546 тысяч рублей, или на 1,2 процента. Увеличился удельный все активной части фондов, что следует оценить положительно.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются следующие показатели:

или 2%.

где Кобн — коэффициент обновления.

Коэффициент обновления равен 0,02.

Срок обновления основных фондов (Тобн) показывает количество лет за которое произойдет полное обновление:

лет где Тобн — срок обновления основных фондов.

— коэффициент выбытия (Кв) показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыло из-за ветхости и по другим причинам.:

или 0,09%.

гдеКв — коэффициент выбытия.

— коэффициент прироста (Кпр) показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, увеличилась:

или 2,7%.

где Кпр — коэффициент прироста.

— коэффициент износа (Кизн) показывает степень изношенности основных средств:

или 2,4%.

или 5,5%.

где Кизн — коэффициент износа.

— коэффициент годности (Кг) характеризует долю неизношенных основных средств:

где Кг — коэффициент годности.

Коэффициент годности на начало года:

Коэффициент годности на конец года:

Рассчитаем показатели эффективности использования ОПФ (фондовооруженность, фондоотдача, фондоемкость, фондорентабельность) в динамике за 2 периода (2015 и 2016гг.).

Обобщающим показателем, характеризующим уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих:

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

- — фондоотдача основных производственных;

- — фондоемкость;

- — фондорентабельность.

Фондоотдача — это показатель эффективности использования основных средств, обратный фондоемкости, рассчитывается как годовой выпуск продукции деленный на стоимость основных средств, с помощью которых произведена эта продукция, в наиболее обобщенном виде фондоотдача характеризует уровень использования основных фондов.

Рассчитывается по формуле:

где Ф отд — фондоотдача.

Для повышения фондоотдачи в настоящее время на предприятиях большое внимание уделяется проблеме сбыта произведенной продукции.

Фактическая фондоотдача сравнивается в динамике за несколько лет, а если этот показатель планируется, то сопоставляется с плановым значением. Затем выявляются факторы, вызвавшие изменение этого показателя, и производится расчет их влияния.

Фондоемкость — показатель, характеризующий величину основных фондов (средств, капитала), необходимую для производства единицы продукции, показатель обратный фондоотдаче.

Определяется отношением среднегодовой стоимости основных фондов к стоимости произведенной продукции:

где Ф емк — фондоемкость.

Фондоемкость продукции используется при определении потребности в основных фондах при разработке перспективных планов, выборе эффективных вариантов технического развития, для изучения экономической эффективности действующего производства.

В зависимости от участия основных фондов в выпуске продукции фондоемкость подразделяется на прямую, косвенную и полную.

С помощью показателей фондоемкости можно проследить динамику уровня использования основных фондов, выявить связи производительности и фондовооруженности, оценить эффективность форм интенсивного расширенного воспроизводства.

Другим важнейшим показателем эффективности работы основных фондов является фондорентабельность, которая представляет собой общий уровень рентабельности фондов, характеризующей, сколько прибыли получено на один рубль основных фондов, т. е. отношение прибыли от реализации к среднегодовой стоимости основных производственных фондов:

где Ф рент — фондорентабельность.

Показатели эффективности использования основных производственных фондов представлены в таблице 3.9.

Таблица 3.9. -Показатели эффективности использования основных средств.

Показатели. | Единицы измерения. | Период. | ||

2015 г. | 2016 г. | |||

Фондовооружен-ность. | тыс.руб./чел. | |||

Фондоотдача. | руб./руб. | 0,81. | 0,91. | |

Фондоемкость. | руб./руб. | 1,2. | 1,1. | |

Фондорентабель-ность. | руб./руб. | 0,016. | 0,06. | |

Из таблицы 3.9. видно, что за период с 2015 по 2016 год наблюдается падение таких показателей, как «фондовооруженность» и «фондоемкость», и рост показателей «фондоотдача» и «фондорентабельность». Такие изменения вызваны вводом новых основных фондов.

Основными направлениями улучшения использования основных фондов являются:

- — техническое совершенствование и модернизация оборудования;

- — улучшение структуры основных фондов за счет увеличения удельного веса машин и оборудования;

- — повышение интенсивности работы оборудования;

- — оптимизация оперативного планирования;

- — повышение квалификации работников предприятия.

Для обеспечения процесса производства каждое предприятие должно располагать определенной суммой оборотных средств. Оборотные средства — это наличные средства и их заменители, счета дебиторов и складские запасы, которые конвертируются в деньги в течение года.

Оборотные средства функционируют в сфере производства и сфере обращения. В сфере производства находятся производственные запасы, незавершённое производство и расходы будущих периодов. Они полностью переносят свою стоимость на произведенную готовую продукцию и в процессе производства претерпевают изменения натуральной формы.

В сфере обращения находятся готовая продукция на складе предприятия; продукция, отгруженная покупателю, но ещё не оплаченная им; денежные средства предприятия на расчётном счёте в банке и в собственной кассе, а также средства в расчётах.

Вещественные элементы оборотных средств потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции. Элементы оборотных средств являются частью непрерывного потока хозяйственных операций. Покупка товарно-материальных ценностей приводит к увеличению производственных запасов и кредиторской задолженности; производство ведёт к росту готовой продукции; реализация ведёт к росту дебиторской задолженности и денежных средств в кассе и на расчётном счёте. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.