Современный системный подход к формированию управленческой отчетности предприятия

Бюджеты организации не имеют формализованной стандартной формы. Реальную форму представления отчета выбирает сам разработчик, используя при этом не только стоимостные, но и натуральные показатели. В этом документе может содержаться информация о доходах и расходах, выручке и затратах. Как правило, бюджеты группируют, используя степень обобщения информации, периодичность представления, способ… Читать ещё >

Современный системный подход к формированию управленческой отчетности предприятия (реферат, курсовая, диплом, контрольная)

Современный системный подход к формированию управленческой отчетности предприятия

В современном деловом мире неуклонно возрастает роль управленческой информации, от качества которой зависит деловой успех, выражающийся в получении прибыли и росте капитала. Жизненные циклы бизнеса ускорились экспоненциально и чтобы достойно ответить на вызовы современности, важно быть на шаг впереди нестабильных условий рынка. Разработка и осуществление управленческих решений в предпринимательской деятельности базируются на плановой, нормативной, технологической, учетной и аналитической информации. Это предполагает наличие комплексной системы управления, объединяющей все аспекты менеджмента, который невозможно представить без качественной управленческой информации, поскольку она является исходным материалом для подготовки, обоснования и принятия решения.

К концу XIX века, в эпоху бурного развития промышленного производства, деловой мир осознал необходимость использования учетной информации для принятия управленческих решений и обеспечения управления в целом. Информации, генерируемой в рамках системы двойной записи, основу которой в XV веке заложил Луи Пачоли, было достаточно для контроля ресурсов вплоть до середины XX столетия. В конце 40-х и начале 50-х гг. XX века в странах с развитой рыночной экономикой произошли значительные изменения в области бухгалтерского учета. Прежде всего, бухгалтерский учет стал не только средством обработки и группировки экономической информации, содержащейся в первичных документах, но и превратился в участника и исполнителя управленческой политики фирм. Появились дополнительные функции по сбору и обобщению информации для группы лиц, принимающих хозяйственные решения по формированию и сохранению справочной информации разного назначения в целях планирования, прогноза, принятия решений и контроля. Развитие механизма предпринимательской деятельности потребовало нового подхода к информационной системе предприятия, так как учет как основная ее часть не обеспечивал информацией стратегию и тактику управления деятельностью организации. Ежедневно для управляющих всех уровней необходим значительный объем оперативной информации, который в силу своей специфики бухгалтерский (финансовый) учет не может предоставить. Это обстоятельство предопределило то, что накопление данных о производственных затратах для руководства предприятия начало осуществляться по иному принципу, чем в системе финансового учета. Именно в данный период зародилась и выделилась в самостоятельную область практической деятельности та часть работы с учетной информацией, которая впоследствии стали называть управленческим учетом.

Следует отметить, что, несмотря на то, что выделение управленческого учета в отдельное информационно-методическое поле произошло давно, около 100 лет назад, сам термин появился в 50−60-е годы XX века, а профессиональная среда окончательно сформировалась лишь в 1972 году, когда были утверждены стандарты профессиональных экзаменов по управленческому учету.

В настоящее время понимание управленческой деятельности и управленческих функций изменилось. В условиях концентрации капитала, внешней и внутренней конкуренции, инфляции, значительного роста масштабов производственных издержек, создания и функционирования транснациональных корпораций традиционные методы учета перестали соответствовать требованиям управления. Как отметил В. Ф. Палий «…разработки в области теории бухгалтерского учета отстают от объективно возникающих проблем» [3]. Результатом этого стало появление системы организации, сбора и агрегирования учетных данных, направленной на решение конкретных управленческих задач, которая в литературе и практике получила название «система управленческого учета».

Управленческий учет как социально-экономический процесс постоянно расширяется, растет набор решаемых им задач, разнообразнее становятся используемые методы, объемнее — функции. Классический набор ведения управленческого учета, состоящий из учета, анализа и контроля, значительно расширился и включает: планирование, прогнозирование, организацию, координацию и регулирование. Он является составной частью учетной системы предприятия, но в отличие от обязательного финансового (бухгалтерского и налогового) учета, который ведется в соответствии с законодательством РФ, служит исключительно для принятия управленческих решений и является коммерческой тайной. Можно сказать, что управленческий учет — это скорее подход к организации информационной системы предприятия, чем какая-либо универсальная методика, где собирается, группируется, идентифицируется, изучается информация с целью наиболее четкого и достоверного отражения результатов деятельности структурных подразделений, а также определения доли участия в получении прибыли предприятия.

Учитывая, что эффективность производственной деятельности предприятия в учете представлена как процесс сопоставления фактических и стандартных затрат и результатов от произведенных расходов, сущность управленческого учета можно определить как интегрированную систему учета затрат и доходов, нормирования, планирования, контроля и анализа, которая систематизирует информацию для оперативных управленческих решений и координации проблем будущего развития предприятия. В этой связи, становится очевидным, что ни одна организация не может обойтись в своей деятельности без управленческого учета, так как по своей сути — это система информационного обеспечения бизнеса. В современных условиях возрастающей конкуренции, российские предприятия испытывают острую необходимость в организации действенной системы управленческого учета, являющейся необходимым инструментом мобилизации всех имеющихся резервов повышения эффективности производственно-хозяйственной деятельности.

Результатом деятельности любой системы управленческого учета, продуктом ее деятельности является система управленческой отчетности — один из наиболее сложных и важных элементов управленческого учета, так как именно формы управленческой отчетности имеют решающее значение при оценке реальной стоимости предприятия, его финансовой устойчивости, служат для принятия решений об инвестировании средств или привлечении дополнительного капитала.

Среди представителей научного сообщества существуют различные взгляды на содержание управленческой отчетности. Одни авторы полагают, что управленческая отчетность должна содержать информацию о деятельности предприятия по всем направлениям и в различных разрезах, другие ограничиваются более узкими понятиями частной внутренней отчетности, определяя управленческую отчетность как форму представления сведений из множества альтернативных. Состав и содержание отчетных показателей, форма и сроки предоставления устанавливаются организацией и зависят от вида экономической деятельности, стратегии, тактики и других специфических особенностей [6]. Разработана и предложена четкая классификация управленческой отчетности [2, 3]. Так, по содержанию информации в системе управленческого учета различают комплексные управленческие отчеты, тематические (по ключевым итоговым показателям) и аналитические отчеты, по формам представления табличные, графические и текстовые [2], по уровням управления — оперативные, текущие и сводные отчеты (см. табл.1).

Таблица 1.

Классификация управленческой отчетности по информационному содержанию.

№. | Вид управленческой отчетности. | Краткая характеристика содержания информации. | |

Комплексные сводные отчеты. | Характеризуют деятельность всего предприятия. Составляются с заданной периодичностью по итогам работы. Периодичность отчетов может колебаться от еженедельных до ежегодных. Содержат информацию о выполнении планов и использовании ресурсов за период; структуре доходов и расходов; исполнении сметы издержек; рентабельности; движении денежных средств; величине задолженности и иных показателей для общей оценки и контроля. Формируются для высшего менеджмента, на их основе принимаются стратегические решения и осуществляется общий контроль и контроль деятельности персонала на среднем, иногда на нижнем уровне. | ||

Отчеты по ключевым позициям (тематические). | Представляются по мере необходимости в любой момент времени, по мере возникновения отклонений по наиболее важным для успешного функционирования предприятия показателям. Отражают информацию о количестве полученных заказов, степени их выполнения, объемах производства и продаж, величине потери от брака, недопоставки по заказам, об использовании материальных и трудовых ресурсах, графиках производства продукции, величине долговых требований и обязательств, депозитов и другим, не входящим в оценочные плановым показателям, подконтрольным центру ответственности. Текущие отчеты содержат агрегированную информацию для среднего уровня управления в центрах прибыли и центрах инвестиций, составляются с периодичностью от ежемесячного до ежеквартального. | ||

Аналитические отчеты. | Содержат информацию, раскрывающую причины-следствия результатов работы предприятия по отдельным аспектам деятельности. Составляются с учетом рыночной ситуации и отражают взаимосвязь внешних и внутренних факторов развития. Призваны раскрыть благоприятные возможности и резервы улучшения деятельности, указать на существующие риски и опасности снижения эффективности. Подготавливаются только по запросам управляющих и содержат информацию, раскрывающую причины и следствия результатов по отдельным аспектам деятельности, например всесторонняя оценка причин перерасхода ресурсов, изменения рентабельности, уровня продаж по секторам рынка, анализ рынка и использования производственных мощностей, факторов риска деятельности в определенных направлениях и т. п. | ||

Оперативные отчеты. | Представляются на нижнем уровне управления в центрах ответственности. Содержат подробную информацию для принятия текущих решений. Составляются еженедельно и ежемесячно. Информация адресована низовым центрам ответственности и должна обобщаться, агрегироваться в более общие показатели для представления на средний уровень управления. На высшем уровне требуется еще большая степень обобщения информации. | ||

Однако проблематике формирования управленческой отчетности уделяется значительно меньше внимания в экономической литературе, чем другим видам отчетности. Возможно, по причине того, что вопросы формирования управленческой отчетности регламентируются на уровне отельного предприятия, они еще не нашли должного отражения в отечественной экономической литературе. Теоретические и методологические основы управленческой отчетности в полной мере не разработаны, а многие проблемы ее создания не решены. В этой связи объективной необходимостью становится исследование проблематики формирования системы управленческой отчетности, так как сегодня особенно важной становится систематическая информация о ходе и результатах деятельности организации, позволяющая обеспечить анализ и оценку полученных результатов.

Современное предприятие, имеющее сложную организационную структуру, выступает динамичным объектом хозяйствования, представляет собой законченную социально-экономическую систему, имеющую внутренние и внешние цели, которые определяют состав и содержание формируемой и обрабатываемой на предприятии информации. Управленческая отчетность является одним из важнейших источников получения информации о результатах деятельности предприятия, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Отчетная информация, в зависимости от места возникновения и движения, проходит разные уровни управления: нулевой уровень включает, независимо от видов учета, возникновение первичной учетной документации и объекты основных производств; первый уровень включает документацию отдела материально-технического снабжения, сбыта, складского хозяйства, а также финансового отдела; последующие уровни объединяют и формируют отчетную сводную документацию в функциональных подразделениях; на заключительном этапе происходит обобщение сводной информации из структурных подразделений и ее преобразование в результирующую отчетную документацию производственного, планово-экономического отдела и бухгалтерии. На данном этапе формируется информация для финансового учета. Несмотря на то, что каждому из видов учета присущи свои особенности, имеют место общие характеристики в принципах их построения, применяемых методах. Оба вида учета выполняли и выполняют регулирующую роль и несут в себе элементы регулирующей системы, которая предусматривает прямые и обратные связи при выполнении функций наблюдения, измерения различных характеристик производства или его отдельных частей, обработки информации по данным первичной документации. Сгруппированная отчетная информация в большинстве случаев содержит сведения планового характера и служит как для управленческого, так и финансового учета.

Движение отчетной информации по уровням управления показывает наличие между ними прямых и обратных связей, комплексность информации, содержащейся в первичной документации о ресурсах предприятия и их преобразовании в процессе производства, движение по технологическим стадиям производства, комбинированный характер информации. Поэтому формы управленческой отчетности должны включать набор как качественных, так и количественных показателей, которые необходимы для принятия обоснованных управленческих решений.

Информация, содержащаяся в отчетах, должна обеспечить возможность раскрытия и диагностики причин, которые обусловили те или иные значения индикаторов. Это, в свою очередь, должно дать возможность получения более подробной информации по интересующему показателю с помощью его раскрытия, с целью выявления причин отклонений от установленного нормативного показателя.

Разработка системы учетно-отчетной информации должна предусматривать в своем составе элементы нормирования и планирования, так как они создают возможность расширить регулирующую функцию учета, обеспечить необходимую связь между производственными, технологическими и экономическими службами предприятия, выполняющими планирование, контроль, мониторинг и подобные работы. Интегрируя в систему учета плановые и нормативные данные в ходе обработки информации можно проводить анализ экономических показателей, оценку и характеристику результатов деятельности отдельных подразделений, прогнозирование направлений и тенденций развития производства. Именно правильно построенная система отчетности преобразует, накопленные в ходе хозяйственной деятельности данные в информацию. управленческий учет отчетность информация Вся система управленческой отчетности должна быть построена на всем информационном поле предприятия. Инструменты управленческого учета подразделяют на учетные (план счетов, методы калькулирования себестоимости, формы управленческой отчетности), аналитические, контрольные, мониторинговые и для бюджетирования.

Методики учета, бюджетирования, анализа, контроля и мониторинга разрабатываются в соответствии с особенностями финансово-хозяйственной деятельности организации, совершаемых бизнес-процессов, целей развития бизнеса. Приемы и способы подразумевают использование инструментов каждой подсистемы системы управленческого учета с целью эффективного управления деятельностью организации и структурных подразделений.

Информация управленческой отчетности должна быть экономически интересна и активно использоваться. По сути, это современный инструмент, позволяющий осуществлять контроль деятельности всех подразделений, видеть сильные и слабые места деятельности предприятия, опираясь на оперативные данные, намечать пути эффективного развития, которые приведут к финансовой состоятельности. Построение системы управленческого учета и отчетности заключается в формировании набора формализованных процедур, обеспечивающих менеджмент информацией, и подбирается для конкретной организации индивидуально. Процедуры сбора заключаются в измерении совершенных хозяйственных операций в количественном и качественном выражении. Процедуры обработки заключаются в классификации, систематизации, последовательном отражении и оценке событий с целью получения информации в системе управленческого учета. С этой целью используются учетные регистры и формы управленческой отчетности. Процедуры предоставления информации пользователям предусматривают предоставление аналитических заключений, данных анализа, контроля и мониторинга необходимым уровням менеджмента.

Учет, необходимый для построения системы управленческой отчетности должен задаваться сверху: от потребностей высшего менеджмента.

Очевидно, что сегодня, для управления предприятием на бизнес необходимо смотреть с высоты птичьего полета и определять направления прорыва. Однако важно видеть его не только как единое целое. Необходимо измерить и оценить эффективность работы подразделений, продуктов, ресурсов, поставщиков, клиентов, менеджеров и т. д. При этом в различных разрезах и с различной степенью детализации и укрупнения должна быть показана любая ситуация. В этой связи формирование эффективной системы управленческой отчетности необходимо наличие согласованных аналитических показателей — индикаторов успешности деятельности. Эти управленческие регистры формализуют количественно выраженные цели бизнеса, ставят задачи и дают ориентиры успешной коммерческой деятельности. В этих целях необходима разработка системы измерения (метрик) оценочных показателей, помогающей направлять и контролировать деятельность предприятия, что предполагает использование различных методов (см. рис.1).

Рис. 1 Методы и приемы формирования метрик (системы измерения показателей) управленческой отчетности

Учитывая закономерности формирования и движения плановой, нормативно-справочной и отчетной информации, основываясь на отдельных схемах документооборота каждой группы информационной системы, возникает проблематика построения интегрированной информационной системы о производстве, которая должна обеспечить информацией управление производством внутри предприятия и соответствовать внутрихозяйственному механизму. Данный аспект проблемы решает развитие методологии интегрированного учета в направлении расширения информационной функции учета. Поэтому построение модели интегрированной системы должно повторять технологические процессы производства: их последовательность, очередность, целенаправленность и связи. Создание интегрированной системы позволяет включить плановую, нормативную и учетную информацию о движении ресурсов по ходу изготовления продукции и провести алгоритмизацию операций учета и контроля с выявлением отклонений от запланированного объема как по натурально-вещественной форме, так и по затратам на производство продукции. При этом привлечение в состав модели данных, не относящихся непосредственно к учету, помогают расширить границы сбора, обработки и использования информации для принятия соответствующих управленческих решений. Следовательно, увеличивается зона охвата всеми видами учета производственных операций и хозрасчетных взаимоотношений структурных подразделений.

Вся управленческая отчетность должна быть построена на одном принципе: отчет должен поддерживать принятие своевременного управленческого решения и быть ориентирован на будущее. При этом принципиальное отличие здесь должно быть не просто в степени детализации плана, целях или выборе горизонта планирования, а прежде всего, в направлении вектора планирования. Если традиционно вектор планирования направлен из прошлого в будущее, то в новых условиях стратегическое планирование предполагает выстраивание вектора анализа и принятия управленческих решений из будущего в настоящее, что вызывает методологические трудности: как выстраивать план своих текущих действий, основываясь на представлениях о будущем бизнеса. В этой связи, необходимо формирование тесной связи управленческих отчетов с бюджетными планами. Так как в управленческом учете приоритетным является оптимизация доходов и расходов по сегментам деятельности и центрам ответственности, то в ходе составления форм отчетности рекомендуется использовать методики и процедуры бюджетирования. Под процессом бюджетирования понимают совокупность последовательных учетно-информационных, аналитических, организационных и контрольных мероприятий по краткосрочному планированию текущей основной, инвестиционной и финансовой деятельности, осуществляемой в четком соответствии со стратегическими целями и задачами предприятия.

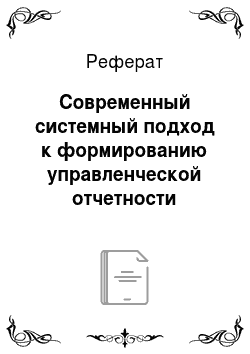

Бюджеты организации не имеют формализованной стандартной формы. Реальную форму представления отчета выбирает сам разработчик, используя при этом не только стоимостные, но и натуральные показатели. В этом документе может содержаться информация о доходах и расходах, выручке и затратах. Как правило, бюджеты группируют, используя степень обобщения информации, периодичность представления, способ планирования и механизм использования. При этом необходимо, чтобы содержащаяся в бюджете информация была максимально точной, определенной и значимой для ее пользователя: цифры не должны быть как слишком жесткими, так и неоправданно заниженными, они должны быть реалистичными, достижимыми и документально обоснованными. Также бюджет должен иметь четко определенную систему движения информации, систему распределения полномочий и ответственности за ее формирование и представление, содержать точную, подробную и своевременную информацию и обладать гибкостью (способностью изменения), предоставляя возможность прогнозирования и сравнения, быть приемлемым для всех заинтересованных пользователей [4]. На рис. 2 представлена схема-алгоритм мероприятий по составлению, выполнению, анализу и контролю бюджета.

Рис. 2 Процесс бюджетирования хозяйственной деятельности предприятия

На первом этапе реализуется взаимосвязь стратегического планирования и бюджетирования. Используя стратегические и тактические планы, разработчики бюджетов — бухгалтеры по управленческому учету выделяют и распределяют по срокам и приоритетам основные и второстепенные цели и задачи, выбирая те, которые соответствуют наступающему периоду (месяцу, кварталу, полугодию или году).

На втором этапе разрабатывают результативные показатели, которые характеризуют ожидаемые параметры будущей деятельности. Здесь, важным моментом является определение четких значений результативных показателей, которые необходимо получить в будущем. Значения результативных показателей должны четко соответствовать стратегическим и тактическим установкам функционирования предприятия.

На третьем этапе собирают ретроспективные и текущие данные о ресурсном потенциале организации и состоянии внешней бизнес-среды. На данном этапе информационного обеспечения одним из важнейших источников информации является бухгалтерский (финансовый и управленческий) учет и отчетность. Вся уместная информация обобщается и представляется в виде необходимых показателей, которые подвергаются предварительному экономическому анализу.

На четвертом этапе, этапе перспективного экономического анализа определяют допущения о возможных изменениях параметров будущей деятельности. Специалисты, опираясь на текущие данные, установленные на 3 этапе, и выявив основные тенденции внутренних и внешних изменений, проводят прогнозный внутрихозяйственный и перспективный анализ изменения внешней среды бизнеса. В результате должны быть четко сформулированы все существенные изменения параметров деятельности организации в планируемом периоде.

На пятом этапе учетно-финансовые работники проводят экспертизу приемлемости модели бюджета организации. Так как любые изменения в системе учета (например, уточнение методики расчета основных показателей), политики в области стимулирования продаж (например, отсрочек платежей, скидок), привлечения кредитных ресурсов (изменение схем и графиков погашения основной и процентной сумм долга); использования кредиторской задолженности как инструмента краткосрочного финансирования, изменения в сегментах деятельности (появление новых продуктов, изменение номенклатуры, объема или схемы поставок сырья и материалов), внедрение новых технологий требуют обязательной корректировки модели бюджета, которая непосредственно проводится на шестом этапе бюджетирования.

Если изменения являются несущественными, то с пятого этапа переходят сразу к седьмому этапу (техническому), где в систему бюджетирования вводят все требуемые данные.

На восьмом этапе проводят организационно-управленческие мероприятия по представлению, санкционированию и выполнению утвержденного бюджета.

Следующие этапы (9, 10, 11) проводят как единую контрольно-аналитическую стадию: успешное выполнение задач возможно в случае выполнения алгоритма действий. На рис. 2 выделена пунктиром область, где показаны точки принятия решений —? (ромбы), этапы бюджетирования —? (квадраты), детализация видов мероприятий и обратная связь — _ (круги), указанная в них цифра показывает этап, к которому следует вернуться.

Таким образом, задав вопрос, приемлемы ли планируемые результаты будущей деятельности, (ромб А) следует увязывать с интересами менеджмента, собственников, заимодавцев, государства. Для получения обоснованного ответа применяют методы и методики предварительного внутрихозяйственного контроля и различных аналитических процедур.

- 1. В случае если получен ответ «да», то следует переходить к мониторингу показателей финансово-хозяйственной деятельности (9), в результате которого будут получена фактическая информация для сопоставления с планируемыми показателями. Если получен ответ, что запланированные результаты деятельности не приемлемы, то необходимо перейти к корректировке целевых показателей (9.1) и возвратиться ко второму этапу, пересмотрев приемлемые для организации параметры показателей будущей деятельности. После того как через систему бухгалтерского учета будут получены объективные, полные и достоверные данные о финансовом положении, результатах деятельности, величине и качестве денежных потоков, необходимо сравнить плановые статьи бюджета и фактические показатели, ответив на вопрос, приемлемы ли фактические результаты (ромб В).

- 2. Если можно дать положительный ответ и фактические показатели не хуже запланированных, следует перейти к корректировке целей и задач (10), для того чтобы в случае возникновения благоприятных бизнес-условий внести соответствующие изменения в стратегические и тактические цели и задачи, необходимо при этом также знать, насколько сложившаяся ситуация устойчива и какова вероятность ее сохранения в будущем, при необходимости внести корректировки, устранив завышение резервов. В результате этап мероприятия 10.1 завершается возвратом к первому.

- 3. Если фактические результаты окажутся хуже ожидавшихся, то следует переходить к факторному анализу отклонений (10.2), где выявляем наиболее существенные отклонения и причины, повлиявшие на их возникновение, определяем круг лиц (конкретных исполнителей), ответственных за появление субъективных причин, проводим расчетно-аналитические процедуры, выявляем резервы повышения эффективности деятельности и разрабатываем мероприятия по устранению отрицательных отклонений и минимизации причин сложившихся отклонений.

После завершения ретроспективного анализа влияния факторов необходимо ответить на вопрос, существенно ли влияние различных внутренних и внешних факторов на деятельность предприятия, в результате которого произошли отклонения (ромб С).

После ответа на данный ключевой вопрос следует перейти к корректировке внешних и внутренних установок в системе бюджетирования (11). Как показано на схеме корректировка осуществляется через возврат к третьему этапу и уточнение данных о потенциале организации и состоянии внешней среды бизнеса (внутренние и внешние факторы).

На каждом этапе процесса бюджетирования применяются методы, методики и процедуры экономического анализа и различные его виды. Например, прогнозный анализ как инструмент обоснования параметров будущей деятельности проводится на четвертом этапе, оперативный анализ проводится на восьмом этапе, а на десятом (10. 2) — ретроспективный анализ причин отклонений. Большую часть объективной внутренней информации об имущественном и финансовом положении, конечных результатах деятельности и способности организации генерировать денежные потоки получают на третьем этапе, на девятом этапе (9.1) происходит обеспечение контроля фактических данных, необходимых для их сравнения с плановыми показателями и выявления отклонений.

Таким образом, управленческий учет в финансовой системе предприятия имеет свои особенности, а его ведение нуждается вы других подходах, чем для обслуживания бухгалтерского и налогового секторов. Первостепенной целью составления управленческой отчетности является удовлетворение информационных потребностей внутрифирменного управления путем предоставления стоимостных и натуральных показателей, позволяющих оценивать, контролировать, прогнозировать и планировать деятельность структурных подразделений предприятия, отдельные направления деятельности, а также конкретных менеджеров. В этой связи разработка управленческой отчетности является главной задачей современного предприятия, а ее содержание, формы, сроки представления зависят от условий хозяйствования конкретного предприятия. Управленческий учет и его настройка — это длительный и трудоемкий процесс. Важно понять, что учет — не самоцель, а только инструмент топ-менеджмента предприятия, позволяющий предприятию работать более эффективно.

- 1. Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет / Пер. с англ. М., 2005.

- 2. Вахрушева О. Б. Организация систем управленческого учета в коммерческих организациях // Аудиторские ведомости. 2012. № 1−2.

- 3. Палий В. Ф. Организация управленческого учета. М.: Бератор-Пресс, 2003.

- 4. Практикум по финансово-инвестиционному анализу. Ситуации. Методики. Решения: учебное пособие / Д. А. Ендовицкий, Л. С. Коробейникова, С. Н. Коменденко [и др.]: под ред. Д. А. Ендовицкого. М.: КНОРУС, 2006. 432 с.

- 5. Ендовицкий Д. А. Учетно-аналитические процедуры на этапах бюджетирования деятельности фирмы // Экономический анализ: теория и практика. 2003. № 7. С. 10−13.

- 6. Юдина Л. Н. Управленческая отчетность организации // Экономический анализ: теория и практика. 2007. № 15.