Аналитический подход.

Методика аудита мнимых и притворных объектов бухгалтерского учета

Однако такие показатели как динамика качества активов, индекс выручки и динамика доли расходов на продажу в выручке существенно отклоняются от заданных норм, что может свидетельствовать о необоснованной капитализации расходов и манипуляциях с выручкой. Следовательно, аудитору необходимо проявить профессиональных скептицизм в отношении полноты оприходования выручки организации, а также отражения… Читать ещё >

Аналитический подход. Методика аудита мнимых и притворных объектов бухгалтерского учета (реферат, курсовая, диплом, контрольная)

Операции с мнимыми и притворными сделками в конечном итоге находят свое отражение в бухгалтерской финансовой и налоговой отчетности предприятия. Таким образом, при выявлении данных объектов достаточно эффективным может оказаться анализ отчетности предприятия.

Согласно международной практике выделяют следующие методики выявления преднамеренного искажения финансовой отчетности:

- 1) закон Бенфорда;

- 2) система показателей Бениша;

- 3) анализ расхождения денежного потока и операционной прибыли.

Закон Бенфорда утверждает, что в искусственно созданном массиве данных, данные распределяются по закону отличному от действующего в автономных (без вмешательства со стороны) системах. Применение закона достаточно просто: рассматривается множество первых цифр элементов исследуемого числового массива, частота появления каждой цифры сопоставляется с частотой построенной согласно закону Бенфорда (рисунок 1).

Рисунок 1 — Частота появления первой цифры в случайных массивах.

данных (по Бенфорду) К основным преимуществам метода относятся его независимость от порядка величин исследуемых данных (десятки, сотни, тысячи и т. д.), а также возможность применения в «отрыве» от сути исследуемых операций (т.к. метод исключительно статистический) [10].

Область применения данного закона достаточно обширна. В аудите данный закон используется исключительно для сравнительного анализа.

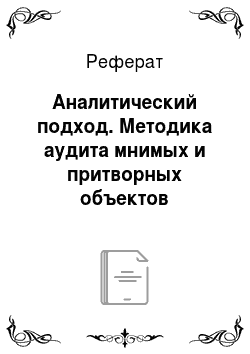

Протестировав отчетность организации ООО «ЛИРА» (наименование организации изменено в связи с требованием соблюдения коммерческой тайны) по закону Бенфорда, можно заметить, что на конец 2012 г. отчетность более подвержена искажению, чем на начало года (рисунок 2).

Мы пришли к такому выводу исходя из построения трендов:

- — на начало года распределение первых цифр соответствует логарифмическому в средней степени, величина достоверности аппроксимации 53% (рисунок 3);

- — а на конец года этот показатель в низкой степени соответствовал логарифмическому распределению (на 21%). Причем кроме единиц, наиболее часто повторялись «5"-ки и «6"-ки, что соответствует теории Бенфорда о придуманных данных (рисунок 4).

Рисунок 3 — Частота появления первой цифры в числовых данных

отчетности ООО «ЛИРА», на начало 2012 г.

Рисунок 4 — Частота появления первой цифры в числовых данных.

отчетности ООО «ЛИРА», на конец 2012 г.

Следовательно, контролеру необходимо обратить на это внимание в ходе осуществления аудиторской (или иной) проверки и выявить те факторы, которые обусловили возможность преднамеренного искажения отчетности именно в конце 2012 г.

Поскольку данный метод является не вполне информативным, рассмотрим другие методики, применяемые в международной практике.

Метод относительных величин помогает выявить необычные колебания данных, которые могут являться следствием мошенничества или ошибок в составлении отчетности. Наиболее часто соотносят:

- — наибольшее значение и наименьшее;

- — наибольшее значение со вторым по значимости;

- — значение этого отчетного года и предыдущего.

На основе данных соотношений возможно разработать систему индикаторов потенциального мошенничества. В международной практике одна из самых известных систем — «Карта нормативных отклонений финансовых индикаторов», разработанная профессором Мессодом Бенишем.

В модели используются восемь показателей, в расчете которых используются данные из отчетности компании:

- 1) динамика оборачиваемости дебиторской задолженности (DSRI) — показывает, сохраняется ли соотношение между дебиторской задолженностью и выручкой в двух последовательных отчетных периодах. Резкие отклонения DSRI от нормы могут говорить о стимулировании продаж путем предоставления дополнительных товарных кредитов.

- 2) динамика доли маржинальной прибыли в выручке (GMI) — показывает, сохраняется ли доля валовой прибыли в выручке от реализации. При этом если выручка от продаж растет, а доля прибыли в выручке снижается, вероятность мошенничества в финансовой отчетности увеличивается;

- 3) динамика качества активов (AQI) — показывает динамику внеоборотных активов за исключением основных средств, вероятность получения доходов от которых ниже, чем от основных средств. Рост внеоборотных активов, не связанный с увеличением количества основных средств, может свидетельствовать о необоснованной капитализации расходов;

- 4) динамика выручки (SGI), данный показатель был выбран, так как динамика выручки является одним из важнейших показателей работы компании, сильный рост формирует завышенные ожидания будущего роста у пользователей отчетности, таким образом, оказывая дополнительное давление на менеджмент по достижению ожидаемых будущих показателей;

- 5) динамика амортизационных начислений (DEPI) — представляет собой отношение начисленной за отчетный и прошлый год амортизации; если оно более 1, то это говорит об уменьшении нормы, при этом повышается вероятность пересмотра компанией срока полезного использования основных средств или перехода к новому способу начисления амортизации, целью этих изменения может быть увеличение показателей прибыли в отчетном году;

- 6) динамика доли расходов на продажу в выручке (SGAI) -показывает динамику соотношения расходов на продажу и объема продаж. В общем случае соотношение должно сохраняться постоянным, таким образом, резкие колебания могут свидетельствовать об искажении показателя выручки;

- 7) динамика финансового левериджа (LVGI) — с целью повышения рыночной стоимости акций, руководство компании может искусственно занижать уровень финансового рычага, включая кредиторскую задолженность в состав прибыли. В таких случаях значения финансового рычага будут существенно колебаться от периода к периоду;

- 8) изменение оборотного капитала (TATA) — показывает изменение оборотного капитала, за вычетом изменения денежных средств и амортизации в соотношении с совокупными активами. Данный показатель помогает выявить манипуляции доходами или расходами в рамках принципа начисления [10].

На основании пятнадцатилетних результатов проверок аудиторской компании PriceWaterhouseCoopers, Бениш предложил нормативные значения, представленные в таблице.

Мы провели расчет данных показателей по отчетности ООО «ЛИРА», сопоставляя данные на конец 2012 и 2011 годов (таблица) и выяснили, что большинство результатов соответствуют теоретически достаточным величинам.

Таблица — Анализ бухгалтерской отчетности ООО «ЛИРА».

на соответствие индикаторам Бениша.

Показатель. | Теоретически достаточное значение (по Бенишу). | Значения по отчетности ООО «ЛИРА», на конец 2012 г. | |

DSRI. | <1,031. | 0,799. | |

GMI. | <1,193. | 1,170. | |

AQI. | <1,039. | 4,951. | |

SGI. | <1,411. | 1,550. | |

DEPI. | <0,018. | 0,018. | |

SGAI. | 0,836. | ||

LVGI. | 1,041. | ||

TATA. | 0,998. | ||

Однако такие показатели как динамика качества активов, индекс выручки и динамика доли расходов на продажу в выручке существенно отклоняются от заданных норм, что может свидетельствовать о необоснованной капитализации расходов и манипуляциях с выручкой. Следовательно, аудитору необходимо проявить профессиональных скептицизм в отношении полноты оприходования выручки организации, а также отражения расходов на капитальные вложения и НИОКР.

Актуальной проблемой в анализе финансовой деятельности компании является выявление искажений показателя прибыли, или, другими словами, прибыли, подверженной манипуляциям со стороны руководства компании в целях скрытия каких-либо проблем.

Причины расхождения темпов роста операционной прибыли и денежного потока от операционной деятельности подразделяются на — объективные причины и искусственные регуляторы данных. Выявление потенциальных искажений в финансовой отчётности компании, обусловленных злоупотреблениями, необходимо осуществлять на ранних этапах их развития путем применения еще одной методики, широко применяемой в практике международных аудиторских фирм — анализа изменений операционной и «кассовой» прибыли [10].

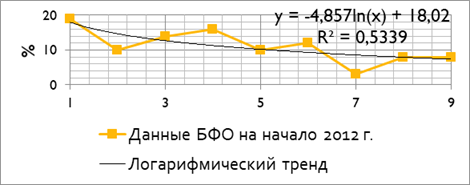

Мы апробировали данную методику на фактических данных. Анализ расхождения денежного потока и операционной прибыли в ООО «ЛИРА» показал, что в организации наблюдаются значительные расхождения в темпах роста денежного потока и операционной прибыли (рисунок 5).

Рисунок 5 — Динамика операционной прибыли и чистого денежного тпотока по текущей деятельности ООО «ЛИРА.

С одной стороны причиной данного расхождения может служить сезонный фактор, т. к. анализируемая организации занимается производством винограда, который имеет сезонный характер.

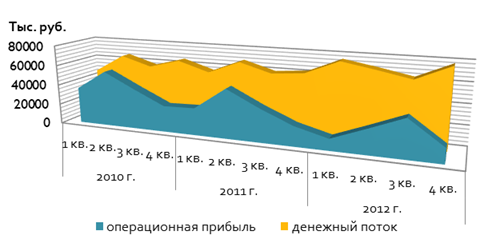

Но, с другой стороны, очевидна тенденция постепенного расхождения этих двух показателей: денежный поток растет в среднем на 1,5 млн руб. в квартал, а операционная прибыль на 2 млн руб. уменьшается (рисунок 6).

Рисунок 6 — Линейные тренды динамики операционной прибыли и чистого денежного потока по текущей деятельности ООО «ЛИРА».

Причиной данного явления может быть манипулирование показателем прибыли путем искажения ее величины в финансовой отчетности.

Причина эта, кстати выявленная еще на стадии анализа показателей Бениша, скорее всего состоит в неполном оприходовании готовой продукции и неполном отражении выручки (например, с целью занижения налогов).

Следовательно, при планировании процедур проверки в исследуемой организации аудитор должен предпринять меры в целях снижения рисков существенного искажения отчетности из-за преднамеренного ее искажения в отношении следующих объектов:

- — полнота оприходования готовой продукции и выручки от ее реализации;

- — величина капитальных вложений, расходов на НИОКР и правильность их оценки.

Эти аспекты должны быть проверены сплошным образом, причем в большей степени аудитору придется прибегать на этих участках учета к внешним подтверждениям и экспертизам разных видов.

Таким образом, комплекс аналитических процедур позволил выявить объекты бухгалтерского учета, наиболее подверженных рискам признания их мнимыми и притворными. Выделение подобных объектов высокого риска способствует разработке эффективной методике проверки.