Оценка величины погрешности линейного однофакторного уравнения

Поскольку (среднее значение остатков) равно нулю, то суммарная погрешность равна остаточной дисперсии: Стандартные ошибки коэффициентов используются для оценивания параметров уравнения регрессии. Для определения наличия или отсутствия автокорреляции применяется критерий Дарбина-Уотсона: Аналогично находятся максимальные и минимальные значения параметра а. Для нашего примера: Коэффициент а… Читать ещё >

Оценка величины погрешности линейного однофакторного уравнения (реферат, курсовая, диплом, контрольная)

Обозначим разность между фактическим значением результативного признака и его расчетным значением как :

.

где.

фактическое значение y;

расчетное значение y,

— разность между ними.

В качестве меры суммарной погрешности выбрана величина:

.

Для нашего примера S = 0.432.

Поскольку (среднее значение остатков) равно нулю, то суммарная погрешность равна остаточной дисперсии:

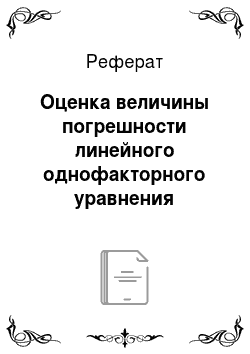

Остаточная дисперсия находится по формуле:

Для нашего примера. Можно показать, что.

.

Если то.

то.

Таким образом, .

Легко заметить, что если.

то Это соотношение показывает, что в экономических приложениях допустимая суммарная погрешность может составить не более 20% от дисперсии результативного признака .

Стандартная ошибка уравнения находится по формуле:

где.

— остаточная дисперсия. В нашем случае .

Относительная погрешность уравнения регрессии вычисляется как:

.

где стандартная ошибка; - среднее значение результативного признака.

В нашем случае = 7.07%.

Если величина мала и отсутствует автокорреляция остатков, то прогнозные качества оцененного регрессионного уравнения высоки.

Стандартная ошибка коэффициента b вычисляется по формуле:

В нашем случае она равна .

Для вычисления стандартной ошибки коэффициента a используется формула:

В нашем примере .

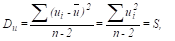

Стандартные ошибки коэффициентов используются для оценивания параметров уравнения регрессии.

Коэффициенты считаются значимыми, если.

В нашем примере.

Коэффициент а не значим, т.к. указанное отношение больше 0.5, а относительная погрешность уравнения регрессии слишком высока — 26.7%.

Стандартные ошибки коэффициентов используются также для оценки статистической значимости коэффициентов при помощи t — критерия Стьюдента. Значения t — критерия Стьюдента содержатся в справочниках по математической статистике. В таблице 1.3 приводятся его некоторые значения.

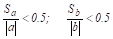

Далее находятся максимальные и минимальные значения параметров () по формулам:

Таблица 1.3 Некоторые значения t — критерия Стьюдента.

Степени свободы. | Уровень доверия ©. | ||

(n-2). | 0,90. | 0,95. | |

6,31. | 12,71. | ||

2,92. | 4,30. | ||

2,35. | 3,18. | ||

2,13. | 2,78. | ||

2,02. | 2,57. | ||

Для нашего примера находим:

Если интервал () достаточно мал и не содержит ноль, то коэффициент b является статистически значимым на с — процентном доверительном уровне.

Аналогично находятся максимальные и минимальные значения параметра а. Для нашего примера:

Коэффициент а не является статистически значимым, т.к. интервал () велик и содержит ноль.

Вывод: полученные результаты не являются значимыми и не могут быть использованы для прогнозных расчетов. Ситуацию можно поправить следующими способами:

- а) увеличить число n;

- б) увеличить количество факторов;

- в) изменить форму уравнения.

Проблема автокорреляции остатков. Критерий Дарбина-Уотсона

Часто для нахождения уравнений регрессии используются динамические ряды, т. е. последовательность экономических показателей за ряд лет (кварталов, месяцев), следующих друг за другом.

В этом случае имеется некоторая зависимость последующего значения показателя, от его предыдущего значения, которое называется автокорреляцией. В некоторых случаях зависимость такого рода является весьма сильной и влияет на точность коэффициента регрессии.

Пусть уравнение регрессии построено и имеет вид:

— погрешность уравнения регрессии в год t.

Явление автокорреляции остатков состоит в том, что в любой год t остаток не является случайной величиной, а зависит от величины остатка предыдущего года. В результате при использовании уравнения регрессии могут быть большие ошибки.

Для определения наличия или отсутствия автокорреляции применяется критерий Дарбина-Уотсона:

.

Возможные значения критерия DW находятся в интервале от 0 до 4. Если автокорреляция остатков отсутствует, то DW2.