Потоковая схема интегрированной производственной системы по переработке зерна пшеницы

Управление взаимосвязанным движением потоковых процессов предполагает идентификацию их триединства. Адекватность материальных и финансовых потоков имеет два аспекта: во-первых, материальный поток является основанием возникновения финансового потока; во-вторых, оптимизация финансового потока выступает инструментом оптимизации материального потока и в целом системы потоковых процессов. Кроме этого… Читать ещё >

Потоковая схема интегрированной производственной системы по переработке зерна пшеницы (реферат, курсовая, диплом, контрольная)

Управление взаимосвязанным движением потоковых процессов предполагает идентификацию их триединства. Адекватность материальных и финансовых потоков имеет два аспекта: во-первых, материальный поток является основанием возникновения финансового потока; во-вторых, оптимизация финансового потока выступает инструментом оптимизации материального потока и в целом системы потоковых процессов. Кроме этого, единство материальных и финансовых потоков состоит в том, что материальный поток может выполнять функции финансового, являясь средством расчетов. В сегодняшних условиях переходной экономики, характеризующихся низким уровнем монетизации, неплатежами, натурализацией связей, товарная масса является наиболее распространенным, а в ряде случаев — при грамотном управлении ценовым и временным рисками — и наиболее эффективным инструментом расчетов между предприятиями. С позиции такого подхода необходимо управлять адекватностью не только входящих и исходящих финансовых потоков, входящего материального и исходящего финансового, но и входящего материального и исходящего материального потоков как средства расчетов. Высокая степень адекватности в последнем случае будет зависеть от ликвидности товара, т. е. от его качественных, ценовых и спросовых параметров, определяющих расчетную функцию товара. В свою очередь, ликвидность товара как конечной продукции определяется эффективностью управления внутренним материальным потоком. Таким образом, мы видим, что необходимо комплексное управление входящим, внутренним и исходящим материальными потоками. Итак, в условиях острого дефицита денежных средств материальный поток выполняет часть функций финансового потока. В этом основа организационной и функциональной адекватности материальных и финансовых потоков предприятия в тесной связи с параметрами динамики внешней среды [7].

Производство и переработка зерна образуют в народнохозяйственной системе страны ряд крупных секторов, таких как зерновое производство, элеваторная отрасль, мукомольное, крупяное, комбикормовое производство, которые составляют зерновой комплекс страны. Зерно и хлеб являются стратегическими продуктами, от эффективности производства и переработки которых зависит продовольственная безопасность страны. Годовой объем мирового производства зерна превышает 1,5 млрд. тонн и ежегодно увеличивается примерно на 1%. Россия в среднем производит 80 млн. тонн зерна, т. е. около 5% мирового сбора, при том, что на ее долю приходится 10% посевных площадей.

Bсе циклы использования зерна можно схематично изобразить в виде технологически полной структуры «производства — реализации» зерна (на примере пшеницы, показанной на схеме рисунка 1), которая включает в себя следующие процессы: выращивание, уборку, послеуборочную обработку, приемку и размещение на элеватор (зернохранилище), очистку зерна, его сушку, хранение, вентилирование, а затем уже реализацию в отдельные отрасли промышленности (в частности, крупяную, мукомольную и зернофуражную).

Схема технологически полной структуры «производство — реализация» пшеницы демонстрирует тесную взаимосвязь между отдельными отраслями пищевой промышленности и каждого технологического цикла производства и переработки зерна пшеницы в конечную продукцию (мука, крупы, макаронные, хлебобулочные, кондитерские изделия, комбикорма и т. п.). Важно выделить, что какой бы ни была конечная готовая продукция, получаемая из зерна пшеницы, для производства каждой из них требуется прохождение общих технологических стадий: от выращивания зерна до заключительной стадии — реализации.

Эта схема является достаточно сложной интегрированной производственной цепью, описание материальных и финансовых потоков в которой требует специального экономико-математического исследования.

пшеница переработка пищевой промышленность Рисунок 1 — Схема технологически полной структуры «производство — реализация» пшеницы Исходя из вышесказанного, рассмотрим схему материально-финансовых потоков объединения по производству, переработке и реализации зерна, в которой схематично показано каким образом распределяются финансовые и материальные средства между отдельными блоками всей технологической цепи.

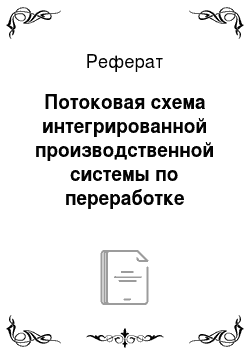

В результате проведенных исследований была разработана потоковая схема материально-финансовых потоков в интегрированной производственной системе по переработке зерна пшеницы, которая приведена на рис. 2.

На рисунке показано, каким образом организованы материально-финансовые потоки в интегрированной производственной системе по переработке зерна пшеницы. Денежные (финансовые) потоки обозначены латинской буквой d, а материальные потоки — буквой M.

Рисунок 2. Схема материально-финансовых потоков в интегрированной производственной системе по переработке зерна пшеницы Как и в любой компании для более эффективного функционирования всех структурных ее подразделений существует управляющий орган, который следит за тем, чтобы все входящие в компанию структурные единицы выполняли свою работу для достижения поставленных целей, выделяя для этого денежные средства и управляя имеющимися материальными благами. Так и в интегрированной производственной системе по производству и переработке зерна пшеницы во главе стоит управляющий орган, который, в данном случае, выделяет финансовые средства в виде денежного потока d1 для компенсации суммарных затрат на приобретение зерна и его переработку. Денежный поток d1 включает в себя семь основных потоков:

d11 — денежный поток компенсации затрат на переработку зерна в муку (на мельницах, мукомольных предприятия и т. д.);

d12 — денежный поток компенсации затрат на приобретение зерна;

d13 — денежный поток компенсации затрат на закупку дополнительного сырья необходимого для мучного производства включает в себя три денежных потока: d131 — денежный поток компенсации затрат на закупку дополнительного сырья необходимого для кондитерского производства (сахар-песок, жировые и молочные продукты, масло, какао масло, сухое молоко, сгущенное молоко, орехи, сухофрукты и другие продукты, используемые в производстве кондитерских изделий); d132 — денежный поток компенсации затрат на закупку дополнительного сырья необходимого для хлебопекарного производства (дрожжи, соль, сахар-песок, молочная сыворотка, ванилин, лимонная кислота и т. д.); d133 — денежный поток компенсации затрат на закупку дополнительного сырья необходимого для макаронного производства (обогатительные и вкусовые добавки: яйца куриные, меланж, яичный порошок, сухое цельное молоко, обезжиренное молоко, творог, витамины B1, B2 и PP, овощные и фруктовые пасты, порошок из морепродуктов и т. д.);

d14 — денежный поток компенсации затрат на переработку муки в мучное (кондитерское, хлебопекарное и макаронное) производство включает в себя три денежных потока: d141 — денежный поток компенсации затрат на переработку муки в кондитерское производство; d142 — денежный поток компенсации затрат на переработку муки в хлебопекарное производство; d143 — денежный поток компенсации затрат на переработку муки в макаронное производство;

d15 — денежный поток компенсации затрат на переработку зерна в крупу (т.е. переработка пшеницы в крупяной промышленности) включает в себя три денежных потока: d151 — денежный поток компенсации затрат на переработку зерна в пшеничную крупу; d152 — денежный поток компенсации затрат на переработку зерна в манную крупу; d153 — денежный поток компенсации затрат на переработку зерна в отруби;

d16 — денежный поток компенсации затрат на закупку дополнительного сырья необходимого для производства комбикормов включает в себя три денежных потока: d161 — денежный поток компенсации затрат на закупку дополнительного сырья необходимого для производства комбикормов-концентратов для крупного рогатого скота; d162 — денежный поток компенсации затрат на закупку дополнительного сырья необходимого для производства комбикорма свиного; d163 — денежный поток компенсации затрат на закупку дополнительного сырья необходимого для производства комбикормов полнорационных для сельскохозяйственных птиц;

d17 — денежный поток компенсации затрат на переработку зерна в комбикорма (т.е. переработка пшеницы в зернофуражной промышленности) включает в себя три денежных потока: d171 — денежный поток компенсации затрат на переработку зерна в комбикорма-концентраты для крупного рогатого скота; d172 — денежный поток компенсации затрат на переработку зерна в комбикорма свиного; d173 — денежный поток компенсации затрат на переработку зерна в комбикорма полнорационные для сельскохозяйственных птиц.

Денежный поток d12 компенсации затрат на приобретение зерна преобразовывается в материальный поток (объем) М1 приобретенного зерна, который подразделяется на четыре основных материальных потока:

М11 — материальный поток (объем) приобретенного зерна для переработки его в муку;

М12 — материальный поток (объем) приобретенного зерна для переработки его в крупу включает в себя три материальных потока: М121 — материальный поток (объем) приобретенного зерна для переработки его в пшеничную крупу; М122 — материальный поток (объем) приобретенного зерна для переработки его в манную крупу; М123 — материальный поток (объем) приобретенного зерна для переработки его в отруби;

М13 — материальный поток (объем) приобретенного зерна для переработки его в комбикорма включает в себя три материальных потока: М131 — материальный поток (объем) приобретенного зерна для переработки его в комбикорма-концентраты для крупного рогатого скота; М132 — материальный поток (объем) приобретенного зерна для переработки его в комбикорм свиной; М133 — материальный поток (объем) приобретенного зерна для переработки его в комбикорма полнорационные для сельскохозяйственных птиц.

Денежный поток d11 компенсации затрат на переработку зерна в муку вместе с материальным потоком (объем) М11 произведенного зерна для переработки его в муку преобразовывается в материальный поток (объем) М2 произведенной муки для мучного производства, который, в свою очередь, подразделяется на два основных потока:

М21 — материальный поток (объем) произведенной муки для мучного производства, который включает: М211 — материальный поток (объем) готовой муки для кондитерского производства; М212 — материальный поток (объем) готовой муки для хлебопекарного производства; М213 — материальный поток (объем) готовой муки для макаронного производства;

М22 — материальный поток (объем) произведенной муки на реализацию, после чего он преобразуется в денежный поток d22 выручки от реализации произведенной муки.

Денежный поток d131 компенсации затрат на закупку дополнительного сырья необходимого для кондитерского производства преобразуется в материальный поток (объем) М31 дополнительного сырья необходимого для кондитерского производства, который вместе с материальным потоком (объем) М211 готовой муки для кондитерского производства и денежным потоком d141 компенсации затрат на переработку муки в кондитерское производство идут на производство кондитерской продукции; и преобразуются в материальный поток (объем) М41 готовой продукции кондитерского производства. В дальнейшем после реализации М41 преобразуется в денежный поток d211 выручки после реализации продукции кондитерского производства.

Денежный поток d132 компенсации затрат на закупку дополнительного сырья необходимого для хлебопекарного производства преобразуется в материальный поток (объем) М32 дополнительного сырья необходимого для кондитерского производства, который вместе с материальным потоком (объем) М212 готовой муки для хлебопекарного производства и денежным потоком d142 компенсации затрат на переработку муки в хлебопекарное производство идут на производство хлебобулочной продукции; и преобразуются в материальный поток (объем) М42 готовой продукции хлебопекарного производства. В дальнейшем после реализации М42 преобразуется в денежный поток d212 выручки после реализации продукции хлебопекарного производства.

Денежный поток d133 компенсации затрат на закупку дополнительного сырья необходимого для макаронного производства преобразуется в материальный поток (объем) М33 дополнительного сырья необходимого для макаронного производства, который вместе с материальным потоком (объем) М213 готовой муки для макаронного производства и денежным потоком d143 компенсации затрат на переработку муки в макаронное производство идут на производство макаронных изделий; и преобразуются в материальный поток (объем) М43 готовой продукции макаронного производства. В дальнейшем после реализации М43 преобразуется в денежный поток d213 выручки после реализации продукции макаронного производства.

Материальный поток (объем) М121 приобретенного зерна для переработки в пшеничную крупу вместе с денежным потоком d151 компенсации затрат на переработку зерна в пшеничную крупу преобразуются в материальный поток (объем) М44 произведенной пшеничной крупы и в последствии реализации на рынке получаем денежный поток d231 выручки от реализации произведенной пшеничной крупы.

Материальный поток (объем) М122 приобретенного зерна для переработки в манную крупу вместе с денежным потоком d152 компенсации затрат на переработку зерна в манную крупу преобразуются в материальный поток (объем) М45 произведенной манной крупы и в последствии реализации на рынке получаем денежный поток d232 выручки от реализации произведенной манной крупы.

Материальный поток (объем) М123 приобретенного зерна для переработки в отруби вместе с денежным потоком d153 компенсации затрат на переработку зерна в отруби преобразуются в материальный поток (объем) М46 произведенных отрубей и в последствии реализации на рынке получаем денежный поток d233 выручки от реализации произведенных отрубей.

Денежный поток d161 денежный поток компенсации затрат на закупку дополнительного сырья необходимого для производства комбикормов-концентратов для крупного рогатого скота преобразуется в материальный поток (объем) М34 дополнительного сырья необходимого для производства комбикормов-концентратов для крупного рогатого скота, который вместе с материальным потоком (объем) М131 приобретенного зерна для переработки его в комбикорма-концентраты для крупного рогатого скота и денежным потоком d171 компенсации затрат на переработку зерна в комбикорма-концентраты для крупного рогатого скота идут на производство комбикормов-концентратов; и преобразуются в материальный поток (объем) М47 произведенных комбикормов-концентратов для крупного рогатого скота. В дальнейшем после реализации М47 преобразуется в денежный поток d251 выручки от реализации комбикормов-концентратов.

Денежный поток d162 денежный поток компенсации затрат на закупку дополнительного сырья необходимого для производства комбикорма для свиней преобразуется в материальный поток (объем) М35 дополнительного сырья необходимого для производства комбикорма для свиней, который вместе с материальным потоком (объем) М132 приобретенного зерна для переработки его в комбикорма для свиней и денежным потоком d172 компенсации затрат на переработку зерна в комбикорма для свиней идут на производство комбикорма для свиней; и преобразуются в материальный поток (объем) М48 произведенного комбикорма для свиней. В дальнейшем после реализации М48 преобразуется в денежный поток d252 выручки от реализации комбикорма для свиней.

Денежный поток d163 денежный поток компенсации затрат на закупку дополнительного сырья необходимого для производства комбикормов полнорационных для сельскохозяйственных птиц преобразуется в материальный поток (объем) М36 дополнительного сырья необходимого для производства комбикормов полнорационных для сельскохозяйственных птиц, который вместе с материальным потоком (объем) М133 приобретенного зерна для переработки его в комбикормов полнорационных для сельскохозяйственных птиц и денежным потоком d173 компенсации затрат на переработку зерна в комбикормов полнорационных для сельскохозяйственных птиц идут на производство комбикормов полнорационных для сельскохозяйственных птиц; и преобразуются в материальный поток (объем) М49 произведенных комбикормов полнорационных для сельскохозяйственных птиц. В дальнейшем после реализации М49 преобразуется в денежный поток d253 выручки от реализации комбикормов полнорационных для сельскохозяйственных птиц.

Денежные потоки d211, d212 и d213 составляют единый денежный поток d21 выручки от реализации готовой продукции мучного производства. Потоки d231, d232 и d233 составляют денежный поток d23 выручки от реализации всех видов произведенной крупы. Денежные потоки d251, d252 и d253 составляют денежный поток d25 выручки от реализации всех произведенных кормов. А потоки d21, d22, d23, d24 и d25, в свою очередь, составляют единый денежный поток d2 выручки от реализации всей произведенной продукции переработки зерна пшеницы.

Таким образом, произведена потоковая детализация схемы технологически полной структуры «производство — реализация» пшеницы, которая позволяет провести экономико-математическое описание протекающих в ней материально-финансовых процессов и получить взаимозависимости экономических и технологических параметров производственных цепочек.

- 1. Барановская Т. П., Лойко В. И., Трубилин А. И. Потоковые и инвестиционно-ресурсные модели управления агропромышленным комплексом: монография. — Краснодар: КубГАУ, 2006. — 352 с.

- 2. Богославский С. Н. Стадии технологически полной цепи «производство — реализация» зерна пшеницы / С. Н. Богославский // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. — Краснодар: КубГАУ, 2008. — № 03(37). С. 218 — 239. — Шифр Информрегистра: 420 800 012 033. — Режим доступа: http://ej.kubagro.ru/2008/03/pdf/15.pdf, 1,375 у.п.л.

- 3. Лойко В. И. Материально-финансовые потоки в интегрированной производственной системе по производству и переработке зерна пшеницы / В. И. Лойко, С. Н. Богославский // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. — Краснодар: КубГАУ, 2008. — № 10(44). С. 148 — 165. — Шифр Информрегистра: 420 800 012 139. — Режим доступа: http://ej.kubagro.ru/2008/10/pdf/10.pdf, 1,125 у.п.л.

- 4. Барановская Т. П. Потоковые модели эффективности интегрированных производственных структур / Т. П. Барановская, В. И. Лойко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. — Краснодар: КубГАУ, 2006. — № 07(23). С. 183 — 194. — Шифр Информрегистра: 420 600 012 169. — Режим доступа: http://ej.kubagro.ru/2006/07/pdf/22.pdf, 0,75 у.п.л.

- 5. Лойко В. И. Модели организации хлебопродуктовой интегрированной производственной цепи / В. И. Лойко, И. М. Напсо // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. — Краснодар: КубГАУ, 2006. — № 04(20). С. 77 — 102. — Шифр Информрегистра: 420 600 012 060. — Режим доступа: http://ej.kubagro.ru/2006/04/pdf/07.pdf, 1,625 у.п.л.

- 6. Лойко В. И. Методика и модели оценки эффективности хлебопродуктовых производственных объединений потребительской кооперации / В. И. Лойко, Т. В. Першакова, О. В. Ищенко // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. — Краснодар: КубГАУ, 2005. — № 02(10). С. 176 — 195. — Режим доступа: http://ej.kubagro.ru/2005/02/pdf/16.pdf, 1,25 у.п.л.

- 7. Бутрин А. Г. Проектирование и оптимизация бизнес-процессов интегрированных предприятий: монография / А. Г. Бутрин, В. И. Цаплин, Ю. В. Бутрина; - Челябинск: Изд. центр ЮУрГУ, 2011. — 312 с.: ил., табл.