Эволюция платежных инструментов международных банковских переводов

С этой точки зрения расчеты по открытому счету наиболее выгодны для покупателя-импортера, так как он получает отсрочку платежа за фактически поставленный товар, а процент за предоставляемый кредит при этом отдельно не взимается. К тому же для него практически полностью нивелируются риски оплаты непоставленного товара либо поставки продукции ненадлежащего качества или количества. Следует отметить… Читать ещё >

Эволюция платежных инструментов международных банковских переводов (реферат, курсовая, диплом, контрольная)

Расширение использования открытого счета В течение длительного времени наиболее распространенным в практике международной торговли являлся документарный аккредитив, являющийся независимым обязательством банка произвести платеж против заранее оговоренного списка документов. Однако популярность этого платежного инструмента постепенно снижается (рис. 1). Происходит переход к использованию такого инструмента платежа, как открытый счет. Это существенно меняет систему торгового финансирования через банки, поскольку устраняет их как посредников в обеспечении платежей и представления реальной угрозы для их роли как важнейших игроков в реализации международной торговли.

Для того чтобы подробнее разобраться, почему компании стали отказываться от использования аккредитива и переходить к расчетам по открытому счету, необходимо разобраться в принципиальных различиях между этими двумя инструментами.

Аккредитив, как платежный инструмент, имеет ряд преимуществ: уменьшение рисков как для покупателя, так и для поставщика; гарантированное получение всей суммы от покупателя; контроль со стороны банка соблюдения условий договора; полный и гарантированный возврат денег покупателю в случае отмены сделки; юридическая ответственность кредитных организаций за законность сделок, в которых применяется аккредитив.

Рисунок 1. Сравнение аккредитива и открытого счета.

Источник: Bank Payment Obligation. A Banking Commission Supply Chain Finance Proj-ect. ICC. Paris. 2013 — p. 6.; Introduction to and Comments on Bank Payment Obligation (BPO). T O. Lee Consultants Ltd. 10 Westbury Court. Richmond Hill, Ontario L4S 2L1 Canada — p. 7. // www.tolee.com.

И, конечно, нельзя не сказать о том, что аккредитив является достаточно гибким инструментом торгового финансирования, когда в зависимости условий поставки, порядок выплаты по аккредитиву может быть составлен с учетом интересов партнеров.

Однако у аккредитива есть и недостатки. Он является относительно жестким инструментом. Рассмотрим детальнее его негативные характеристики. Они выявляются, начиная со стадии проверки документов:

- — проверка документов производится специалистом банка. Вне зависимости от подготовки человека, его знаний в данной области и его опыта, всегда остаются риски человеческого фактора;

- — аккредитив, является операцией, требующей подготовки и сбора значительного количества документов исключительно на бумажном носителе;

- — необходимы значительные затраты времени на сбор и проверку документов на бумажном носителе;

- — аккредитив является относительно дорогим платежным инструментом, банковские ставки по проведению операции документарного аккредитива достаточно высоки.

Указанные факторы стимулируют компании постепенно переходить от использования аккредитива к работе по открытому счету.

Открытый счет — одна из форм расчетов во внешней торговле. Суть: непосредственное отправление в адрес иностранного покупателя как товара, так и товарных документов, оплату которых импортер осуществляет в течение обусловленного в контракте срока. Если этот срок превышает сроки действующего законодательства, то открытый счет рассматривается не как форма наличного расчета, а как расчеты в кредит [11, c.87].

Как правило, при этой форме расчетов фирмы открывают в своих книгах друг другу счета, на которых учитывают обоюдную задолженность (взаимозачет). Эта операция осуществляется без участия банка, который может быть подключен в отдельных случаях, в основном на завершающем этапе операций, когда необходимо подвести баланс и сделать перевод суммы, оставшейся непокрытой товаром.

Открытый счет, таким образом, предусматривает коммерческое кредитование покупателя. Для экспортера он всегда невыгоден, поскольку связан с повышенным риском. Как правило, эта форма применяется между длительно сотрудничающими фирмами, которые осуществляют товарообменные операции, выступая одновременно в форме продавцов и покупателей, между филиалами крупных компаний и т. п.

Целесообразность использования в расчетах открытого счета может быть продиктована следующими обстоятельствами:

- — если поставки осуществляются небольшими партиями регулярно по графику;

- — встречные поставки;

- — между филиалами крупных компаний.

При использовании открытого счета покупатель осуществляет платеж за товар или услугу через определенный период времени после поставки, а контрагенты ведут так называемый взаимный учет сумм текущей задолженности друг перед другом. Поэтому открытый счет используют, как правило, компании, связанные уже долговременными торговыми отношениями. Это могут быть традиционные бизнес-партнеры, ТНК с ее заграничными филиалами по экспортным поставкам, аффилированные или смешанные фирмы с участием организации-продавца. Открытый счет применяют также в тех случаях, когда предприятие расплачивается за товары, отправляемые на консигнацию для продажи со склада.

Особенности использования открытого счета. Особенность данной формы расчетов состоит в том, что движение товаров опережает движение валютных средств, принимая форму своеобразного коммерческого кредита. При этом в некоторых случаях экспортер односторонне кредитует импортера. Более того, товаросопроводительные документы поступают к последнему напрямую, минуя банк. Как следствие, весь контроль за своевременностью платежей ложится на плечи участников сделки, в первую очередь, на экспортера.

С этой точки зрения расчеты по открытому счету наиболее выгодны для покупателя-импортера, так как он получает отсрочку платежа за фактически поставленный товар, а процент за предоставляемый кредит при этом отдельно не взимается. К тому же для него практически полностью нивелируются риски оплаты непоставленного товара либо поставки продукции ненадлежащего качества или количества. Следует отметить, что для экспортера эта форма расчетов менее выгодна, поскольку не содержит никакой надежной гарантии платежа от импортера. По сути, поставщик вынужден безоговорочно полагаться на платежеспособность и расчетную дисциплину покупателя, так как полностью передает ему все юридические права на товар вместе с товарораспорядительными документами. Поэтому степень риска неоплаты импортером товара при одностороннем использовании этой формы расчетов можно сравнить с существующей опасностью недопоставки товара экспортером при авансовых платежах.

Фактически открытый счет применяется для кредитования импортера. В связи с этим данную систему взаимных платежей чаще всего используют в тех случаях, когда контрагенты попеременно выступают в роли продавца и покупателя. Как следствие, невыполнение импортером своих обязательств влечет за собой приостановку товарных поставок экспортером. Это несколько снижает риск неплатежа для поставщика. При односторонних поставках расчеты по открытому счету используются довольно редко.

К другим недостаткам платежей в форме открытого счета можно отнести замедление оборачиваемости капитала экспортера, что иногда даже вызывает необходимость прибегать к банковскому кредиту. Помимо этого, идет значительная трата времени обеих сторон на учет продаж и платежей. Тем не менее, платежи в форме открытого счета занимают прочную позицию во внешнеторговых сделках многих стран мира, особенно участников Европейского союза. Популярность данной формы осуществления взаиморасчетов связана с тем, что поставщики имеют достаточно легкий доступ к информации о финансовом статусе и кредитной истории потенциальных дебиторов.

Технология осуществления расчетов по открытому счету может быть представлена следующим образом: экспортер отгружает товар импортеру и отдельно, предположим по почте, высылает товарораспорядительные документы: счета, железнодорожные накладные или коносаменты, сертификаты и проч. После этого он заносит сумму отгруженного товара в дебет открытого на покупателя счета. Импортер совершает такую же запись в кредит счета экспортера.

В обусловленный контрактом срок, обычно не превышающий одного месяца, после выверки расчетов производится окончательное погашение задолженности по открытому счету. К примеру, покупатель оплачивает поставку банковским переводом или чеком. Либо при условии предоставления кредита импортер осуществляет акцепт тратты экспортера — выставляет на его имя простой вексель. После этого обе стороны контракта совершают компенсирующие проводки и «закрывают» сделку.

На практике порядок погашения задолженности по открытому счету зависит от соглашения между контрагентами. Так, например, при регулярных поставках компании могут договориться, что расчеты между ними будут производиться не по каждой отдельной партии товаров, а в определенные сроки — конец или начало месяца, квартала. Возможен еще более сложный вариант взаимодействия партнеров, когда поставки продукции осуществляются и той, и другой стороной контракта. В данном случае происходит двустороннее кредитование и зачет взаимных требований, которые отражаются на едином счете или контокорренте. Фирмы могут зачесть взаимные требования и на безвалютной основе Специфической особенностью использования открытого счета как платежного инструмента является снижение роли банка в торговых операциях: покупатель осуществляет платеж за товар или услугу через определенный период времени после поставки, а контрагенты ведут взаимный учет сумм текущей задолженности друг перед другом. Поэтому открытый счет используют, как правило, компании, связанные уже долговременными торговыми отношениями или находящиеся в финансовой связи.

Особенностью данной формы расчетов является то, что движение валютных средств оторвано от товарных поставок и связано с коммерческим кредитом. При этом в некоторых случаях экспортер односторонне кредитует импортера. Более того, товаросопроводительные документы поступают к последнему напрямую, минуя банк. Как следствие, весь контроль за своевременностью платежей ложится на плечи участников сделки, в первую очередь на экспортера. В данном случае, экспортеру приходится полагаться на доверие к импортеру, поскольку он передает все права на отгруженный товар априорно.

Торговые операции по открытому счету представляют очень рискованный вид деятельности, поэтому не все компании соглашаются на работу подобным образом в начале деловых отношений между двумя компаниями, или при разовой сделке. В целом, роль банка в данном случае сводится к осуществлению платежа по поручению импортера, и при необходимости, конвертации валюты импортера в валюту экспортера. В данном случае, оплата товара происходит в оговоренную сторонами дату. Сумма платежа дойдет до экспортера от одного до пяти банковских дней. Даже с учетом того, что работа по открытому счету в разы дешевле, имеют место значительные риски и недостаточность инструментов финансирования.

Каждая компания, работающая по открытому счету, имеет свою специфику и ряд критериев, выполнение которых увеличивает или уменьшает выгоду экспортера или импортера. Важным критерием для экспортера является получение оплаты за отгруженный товар в максимально короткий срок. Экспортер желает, как можно скорее, получить причитающуюся ему сумму или, как минимум, иметь какие-то гарантии относительно оплаты оговоренной суммы на оговоренную заранее дату. Напротив, импортеру выгодно оплатить полученный товар как можно позже.

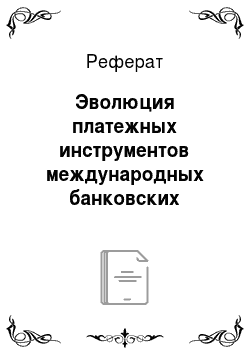

Банковское платежное обязательство Учитывая отмеченные выше негативные моменты аккредитива и открытого счета в коммерческой практике компаний, действующих в сфере международной торговли, начал возникать спрос на принципиально новые, не представленные на рынке финансовых услуг, инструменты. Общими усилиями специалистов компании SWIFT, мирового банковского сообщества, а также Международной торговой палаты, был разработан адекватный инструмент, отвечающий современным реалиям международной торговли, а именно «Банковское платёжное обязательство» (Bank Payment Obligation — BPO) [16]. Банковское платёжное обязательство является безотзывным обязательством, данным банком — гарантом банку получателя, осуществить платежное обязательство в указанную дату, после того, как представленные электронные данные будут успешно сверены с соответствующими требованиями, предусмотренными текстом платежного обязательства (рис.2). Указанные данные берутся из коммерческих счетов, различных транспортных документов, сертификатов и т. д.

Общий принцип функционирования нового платежного инструмента в значительной степени похож на принцип действия аккредитива, но ВРО в отличие от аккредитива, быстрее, дешевле и более эффективен, поскольку использует в своей основе данные, извлекаемые из массива бумажных или электронных документов (номера инвойсов, коносаментов, транспортных документов и т. д.), вместо бумажного носителя.

В то время как документы, предоставляемые по аккредитиву, проверяются вручную сотрудниками банков, данные по ВРО сопоставляются автоматически, благодаря разработанной SWIFT-платформе под название Trade Services Utility (TSU). Данная платформа является ядром BPO, выполняющим своевременную и точную сверку данных. Сообщения для данной платформы были разработаны специалистами компании SWIFT на основе формата ISO 20 022, то есть на той же платформе, на которой основаны платежи для работы по открытому счету [4, c.76].

![Схема функционирования Банковского платежного обязательства [12].](/img/s/9/54/2359554_2.jpg)

Рисунок 2. Схема функционирования Банковского платежного обязательства [12].

Источник: Bank Payment Obligation. A Banking Commission Supply Chain Finance Project. ICC. Paris. 2013 — p. 6.; Introduction to and Comments on Bank Payment Obligation (BPO). T. O. Lee Consultants Ltd. 10 Westbury Court. Richmond Hill, Ontario L4S 2L1 Canada.

К преимуществам ВРО можно отнести также возможность банков отслеживать все события, происходящие в физической цепи поставок, от начала и до конца, что в свою очередь повышает прозрачность транзакций и представляет более объемную картину для всех принимающих участие сторон.

Кроме того, нельзя не обратить внимания на возможности BPO как к постфинансированию, так и к предэкспортному финансированию, что в свою очередь важно для производства и отгрузки товара.

Для более глубокого понимания данного инструмента рассмотрим практику его использования компанией Bp chemicals, ltd, у которой 50% платежей происходит через аккредитивы, в основном в Азии и Европе. Компания несет высокие издержки по процентам, отчисляемым банкам, а также высокие издержки на обучение персонала. Ко всему прочему, это относительно действующая медленная финансовая среда для работы с клиентами, поскольку в примерно 70% аккредитивов выявляется несоответствие документов, что в свою очередь приводит к увеличению временных рамок платежа. Исправление документов к аккредитиву, является очень трудоемким и длительным процессом, когда начинается длительная и сложная переброска документами между банком и клиентом. Помимо всего прочего, это также увеличивает стоимость комиссии банка. Кроме того, следует учесть еще один фактор, являющийся неявным. Работа через аккредитив в «давящей среде», является достаточно сильным стрессовым фактором для всего предприятия. От аккредитива зависит прибытие корабля, поскольку тот должен достигнуть покупателя в назначенную дату, так как его ожидает в определенный день получатель.

Работая с использованием ВРО, про несовпадения, как таковые, можно забыть, ведь анализ и сравнение данных электронной системой обработки данных занимает не более 20 минут.

Платежный инструмент BPO считается ныне наилучшим решением эффективного платежа в международной торговле, он сочетает гарантии и безопасность аккредитива и скорости и эффективности операций на основе открытого счета. Для сравнения отметим, что исполнение платежа по аккредитиву зависит от строгой проверки всех позиций бумажных документов в соответствии с правилами «UCP 600». С другой стороны, использование модели открытого счета означает, что покупатели платят за товар в соответствии с контрактными условиями, как правило, после получения товара, без участия банка.

Таким образом, использование ВРО может дать солидное конкурентное преимущество компаниям, начавшим работать посредством этого платежного инструмента. Удобство применения данного инструмента поможет привлечь клиентов, еще не готовых работать по открытому счету, но желающих получить максимально быстрый и оптимизированный вариант оплаты услуг и товаров.

Подводя конечные итоги, хотелось бы выделить основные преимущества использования ВРО для каждой из сторон транзакции.

Для покупателей:

- — использование этого инструмента более безопасно по сравнению с авансовыми платежами и расчетами по открытому счету;

- — покупатель может рассчитывать на более выгодные условие контракта. Работая посредством ВРО, покупатель демонстрирует свою платежеспособность, что в свою очередь, позволит ему добиться улучшенных условий по будущим контрактам;

- — по желанию, покупатель может дополнить ВРО такими функциями, как контроль качества и инспекция товара;

- — ВРО позволяет расширить бизнес-возможности и повысить конкурентоспособность на иностранных рынках;

- — предлагает более гибкую систему гарантий;

- — сокращает затраты на проведение расчетов;

- — способствует укреплению отношений между поставщиком и покупателем.

Для продавцов:

- — гарантирует оплату за поставленную продукцию;

- — открывает доступ к гибким опциям предфинансирования и постфинансирования снижает риск аннулирования или изменения заказа покупателем;

- — позволяет избежать риска задержки платежа из-за расхождений;

- — покупатель не сможет отказаться от оплаты товара, в связи с недовольством его качества;

- — устраняется валютный риск, т.к. обязательство может быть выпущено в валюте страны продавца;

- — за счет отказа от бумажного носителя, значительно сокращены риски несоответствия документов, спорных и конфликтных ситуаций, а так же всевозможных задержек по оплате;

- — ускоряет проведение расчетов за счет автоматизации процессов.

Для банков:

- — облегчает проведение операций посредством уменьшения документооборота;

- — позволяет уменьшить операционные риски;

- — является устойчивым источником комиссий;

- — расширяет список предлагаемых клиентам инструментов и открывает новые возможности для бизнеса;

- — укрепляет отношения с клиентами банка;

- — позволяет снизить операционные расходы;

- — соответствует современным потребностям рынка и удовлетворяет требования клиентов, давая определенные конкурентные преимущества.

Первое коммерческое использование BPO состоялось в апреле 2010 года Банком Китая, но его использование среди корпораций быстро растет. Если в 2013 г. многие потенциальные потребители ВРО, опасались его применять (ведь в отличие от аккредитива, ВРО на тот момент не имел своих унифицированных обычаев и правил, подобных UCP 600 для аккредитивов), то с 1 июля 2013 это изменилось коренным образом. Именно с этого дня в силу официально вступили «Унифицированные правила для банковских платёжных обязательств (URBPO 750)», разработанные Банковской комиссией Международной торговой палаты в партнёрстве с Международной межбанковской системой передачи финансовой информации SWIFT. Наличие подобных правил является одним из важнейших факторов для дальнейшей интеграции данной услугу в международную торговлю. Правила тщательно разрабатывались в течение двух лет, и являются результатом коллективных усилий различных рабочих групп ICC (Международной торговой палаты), в особенности Банковской Комиссии ICC, которая координировала этот проект. В работе над текстом правил были учтены замечания многочисленных членов и национальных комитетов ICC из различных стран мира В заключение хотелось бы отметить, что ВРО не является прямой заменой оплаты по открытому счету или аккредитиву, а является необходимым промежуточным звеном между этими финансовыми инструментами. Насколько эффективным и скорым будем внедрение данного продукта на российском рынке банковских услуг, сказать достаточно сложно, так как данная услуга только набирает обороты в мире. Требуют учета и факторы накопления опыта для решения спорных ситуаций, в случаях обращения в суд и менее осязаемые психологические факторы. Многие крупные компании в России исповедуют подход традиционализма. Компании, десятилетиями работавшие посредством использования аккредитива, скорее всего, вначале с подозрением и настороженностью отнесутся к этому новшеству. То же самое можно сказать и о кредитных организациях. Далеко не каждый банк будет готов расширять свои подразделения для ВРО операций, поэтому говорить о скорейшем внедрении данного продукта на территории Российской Федерации, пока не приходится, хотя со временем ВРО обязательно займет достойную нишу и на Российском рынке.

Таким образом, банковская деятельность носит весьма многообразный характер. Межбанковские отношения являются основой международных расчетов, которые представляют собой организацию и регулирование платежей по денежным требованиям и обязательствам, возникающим на базе экономических, научно-технических и культурных отношений между государствами, юридическими и физическими лицами, находящихся в разных странах.

Международные расчеты выступают как повседневная деятельность банков, производящих расчеты с другими странами на основе выработанных международным сообществом и принятых в большинстве стран условий, норм и порядка осуществления расчетов.

Любые движения денежных средств между банками осуществляются через корреспондентские счета.

Расчеты осуществляются преимущественно безналичным путем в форме записей на счетах банков, то есть осуществляется перевод денежных средств между обособленными банковскими учреждениями. Исполнение переводной операции происходит в рамках установленных правил, обязательных для всех сторон, участвующих в этой операции.

международный банковский клиринговый телекоммуникационный.