Абонентская база и объем рынка платного ТВ

Телепотребление российских домохозяйств в значительной степени определяется доступностью телевизионной среды. Оно сильно зависит от таких факторов как количества телевизоров в доме и их функциональных возможностей, количества доступных телеканалов (в том числе каналов в высоком разрешении), а также доступности использования различного рода сервисов (video-on-demand, smart TV и т. п.). Наличие… Читать ещё >

Абонентская база и объем рынка платного ТВ (реферат, курсовая, диплом, контрольная)

Телепотребление российских домохозяйств в значительной степени определяется доступностью телевизионной среды. Оно сильно зависит от таких факторов как количества телевизоров в доме и их функциональных возможностей, количества доступных телеканалов (в том числе каналов в высоком разрешении), а также доступности использования различного рода сервисов (video-on-demand, smart TV и т. п.). Наличие подобных возможностей влияет на телепотребление, причем как на его продолжительность, так и на характер смотрения. Доступность широкого спектра услуг и каналов позволяет телезрителю выбрать программу по своему вкусу, а не идти на компромисс и довольствоваться тем, что идет только по федеральным каналам.

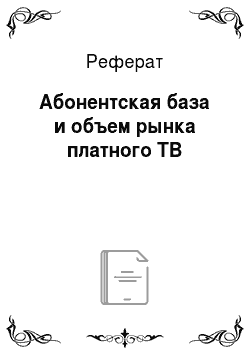

Что касается количества телеприемников в российских домохозяйствах, то эта величина сохраняется практически неизменной на протяжении нескольких лет и колеблется вокруг отметки 1,5. Можно предположить, что это равновесная величина, которая опирается на жилищные условия (количество комнат в квартире) и покупательную способность населения.

Рис. 2. Количество телевизоров в домохозяйствах на 2014 г.

Несмотря на сохранение среднего числа телевизоров в домохозяйствах, происходит постепенное изменение их качественного состава. Зрители становятся все более требовательны к качеству передаваемого изображения, поэтому приобретают более функциональные HD-панели. Они сочетают в себе не только улучшенные параметры яркости, но также дают возможность просмотра каналов с высоким разрешением, проигрывания видео с флэш-накопителей или напрямую из Интернета. Приобретение нового телевизора может значимо повлиять на телепотребление. Например, внутри домохозяйства может быть принято решение о подключении пакета платных телеканалов.

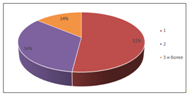

Одним из наиболее значимых показателей, влияющих на качество телесреды является количество телеканалов, доступных зрителям. За последние 15 лет мы можем наблюдать тренд к увеличению этого показателя в городах (см. Рис. 3). Подобный рост является следствием развития технологического аспекта. В первую очередь это улучшение качества доставки цифрового сигнала.

Рис. 3. Количество телеканалов в городских домохозяйствах в 2000;2014 гг.

Увеличение количества каналов способствует усилению конкуренции за аудиторию, уровень которой и так высок из-за распространения Интернета и различных гаджетов, способствующих нелинейности просмотра. На данный момент телевидению удается удерживать лидерство, однако его аудитория на две трети состоит из людей более старшего возраста, которая из-за естественной убыли населения постепенно будет сокращаться.

По способам доставки телевизионного контента в России представлены 4 технологии доставки:

- 1. Эфирная (аналоговая и цифровая)

- 2. Кабельная

- 3. Спутниковая

- 4. IPTV.

Наиболее распространённой в нашей стране является эфирная доставка, поскольку она не предполагает взимание дополнительной платы за пользование услугами, поэтому является наиболее доступной для жителей. Такой способ приема предполагает небольшое количество доступных каналов (порядка 14−15), которые транслируются практически на всю территорию страны. Однако сигнал является нестабильным, из-за чего у пользователей часто возникают проблемы с качеством звука и изображения.

Стоит отметить, что на смену морально устаревающему аналоговому вещанию приходит цифровое.

В отдельных регионах оно включает до 18−20 бесплатных каналов. Развитие такого способа доставки особенно важно для зрителей в маленьких городах и сельской местности, поскольку там не всегда развиты сети кабельного телевидения. Также распространение цифрового эфирного вещания является значимым для малообеспеченных категорий граждан, которые не могут позволить себе использование спутниковых технологий.

Помимо пользования услугами эфирного телевидения две трети аудитории в России являются также абонентами одного из вариантов платных телевизионных услуг, поскольку оно обладает рядом преимуществ. Так, например, кабельное и IPTV помимо высокого качества изображения и звука предоставляют абонентам ряд дополнительных телевизионных услуг как возможность записи эфира, телегид и т. п. Что касается спутникового ТВ, то в этом сегменте операторы обеспечивают довольно стабильный рост аудитории благодаря ценовой политике. Помимо этого, «спутник» часто является единственным возможным вариантом использования ТВ в загородных домах. Согласно данным компании «ТМТ Консалтинг» клиентская база операторов платного ТВ в 2015;м году выросла по сравнению с 2014;м на 1,4 млн. человек (см. Рис 4.). В абсолютных значениях это в два раза меньше, чем за предыдущий год, когда рост составил 3 млн. пользователей.

Рис. 4. Абонентская база пользователей платного ТВ в 2013;2015 гг, млн.

Таким образом, темпы роста в 2014;2015 гг снизились по сравнению с прошлогодним периодом с 8,6% до 3,7%. Несмотря на небольшой спад по этим показателям, объем рынка платных телевизионных услуг вырос на 21,3% (12,3 млрд. р.), в то время как за предыдущий год рост составил всего 6,9% (3,7 млрд. р.). Данные представлены на рис. 5.

Рис. 5. Объем рынка операторов платного ТВ в 2013;2015 гг., млрд. р.

Подобный рост связан с повышением тарифных планов операторами, которые стремились компенсировать возросшие расходы по покупке зарубежного контента. Повышение платы было довольно незначительным (около 10%), поэтому не привело к существенному оттоку пользователей, а лишь замедлило темпы роста.

Рис. 6. Изменение абонентской базы по сегментам в 2014;2015 гг., %

Если посмотреть на данные об абонентских базах по отдельным направлениям доставки контента, то лучший показатель у цифрового кабельного телевидения. Однако лидерство было достигнуто не за счет привлечения новой клиентской базы, а благодаря переходу пользователей из сегмента аналогового кабельного телевидения. Миграция аудитории неравна в процентном соотношении и по логике должна наблюдаться суммарная положительная динамика, но в реальных цифрах количество абонентов аналогового КТВ пока еще значительно больше, чем цифрового. Их соотношение равняется примерно 3:1, поэтому сегмент кабельного ТВ (Аналоговое + Цифровое) показал снижение числа абонентов на 0,6%. Также по причине преобладания аналогового КТВ, несмотря на рост сегментов IPTV и спутникового ТВ на 18,7% и 5,8% соответственно, в целом за период 2014;2015 гг. общий рост составил 4,3%.

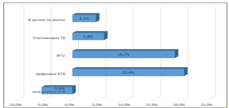

Соотношение абонентской базы и соотношение выручки по отдельным технологиям довольно заметно отличаются из-за разной цены пользования услугами (см. Рис. 7).

Рис. 7. Структура базы платного ТВ на 2015 г.

Как правило, средняя стоимость одного пакета по сегменту напрямую зависит от сложности доставки сигнала и дороговизны настройки (обслуживания) оборудования, однако существуют отдельные варианты, когда, например, услуга телевидения может идти с существенной скидкой при подключении Интернета и т. п. Различие в стоимости приводит к тому, что несопоставимые по объему абонентских баз спутниковое ТВ и IPTV имеют практически одинаковый уровень выручки.

Делая прогноз развития рынка платного ТВ на 2016;й год, можно предположить, что с учетом экономической ситуации наиболее вероятными являются следующие изменения:

Несущественный прирост новых абонентов за счет подключений к ОТТ (Over the Top) сервисам. Например, WiFire или «Интерактивное ТВ 2.0». Их отличие от стандартного IPTV состоит в том, что они имеют возможность передавать сигнал в обход прямого контакта с операторами. Подобный вид услуг может привлечь молодежный сегмент телезрителей, поскольку его преимуществами являются мультиплатформность предоставление контента по запросу с возможность отложенного просмотра.

Сохранение объема рынка на том же уровне (из-за снижения покупательной способности населения) или несущественный прирост за счет предоставления дополнительных услуг.

Повышение абонентской платы является маловероятным сценарием из-за боязни провайдеров потерять значимую долю потребителей.