Оценка деятельности Белгосстраха по обязательному страхованию гражданской ответственности владельцев транспортных средств

Положительную динамику поступлений, в особенности по добровольным видам страхования, можно связать в первую очередь с экономическим ростом в стране, увеличением уровня доходов населения, развитием страхового рынка в целом по Республике Беларусь. Увеличение объемов поступлений страховых взносов в целом по организации можно объяснить привлекательностью страховых тарифов, гибкой системой скидок… Читать ещё >

Оценка деятельности Белгосстраха по обязательному страхованию гражданской ответственности владельцев транспортных средств (реферат, курсовая, диплом, контрольная)

Белгосстрах — крупнейшая страховая организация Республики Беларусь. Работая как с физическими, так и с юридическими лицами, Белгосстрах предоставляет своим клиентам более 100 вариантов услуг страхования по 74 видам добровольного и обязательного страхования.

В настоящее время можно отметитить, что Белгосстрах — лидер страхового рынка Республики Беларусь. Белгосстрах выполняет все требования действующего законодательства к страховым организациям в части ликвидности, платежеспособности, формирования технических резервов и других обязательных нормативов. Уставный фонд Белгосстраха на 1 января 2015 года составил 3941,4 млрд рублей, собственный капитал — 4944,5 млрд рублей [49]. Правила страхования приведены в соответствие с требованиями законодательства Республики Беларусь и прошли регистрацию в Главном управлении страхового надзора Министерства финансов Республики Беларусь [35].

Проведем анализ деятельности Белгосстраха за 2011;2014 гг. в целом по всем видам страхования. Отдельные показатели деятельности Белгосстраха представлены в таблице 2.2.

Таблица 2.2 — Отдельные показатели деятельности Белгосстраха за 2011;2014 гг., млрд рублей

Показатели | 2011 г. | 2012 г. | 2013 г. | 2014 г. |

Страховые взносы всего. | 1166,6. | 2142,6. | 3220,0. | 3483,6. |

в т.ч. по обязательным видам страхования. | 849,0. | 1578,6. | 2237,7. | 2461,5. |

в т.ч. по добровольном видам страхования. | 317,6. | 564,0. | 982,3. | 1022,1. |

Страховые выплаты всего. | 741,0. | 1125,2. | 1589,7. | 1793,5. |

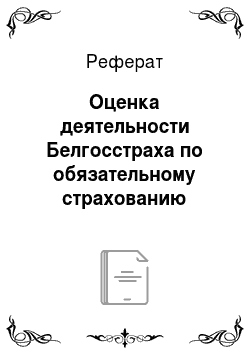

в т.ч. по обязательным видам страхования. | 581,1. | 885,8. | 1268,7. | 1391,2. |

в т.ч. по добровольным видам страхования. | 159,9. | 239,4. | 321,0. | 402,3. |

Примечание — Источник: собственная разработка на основе [29,30,31,32].

Согласно данным таблицы, ежегодно объем страховых взносов в целом по всем видам страхования постепенно растет.

Так в 2012 году страховые взносы увеличились по сравнению с 2011 годом на 976, 06 млрд рублей (в том числе по обязательным видам страхования — на 729,6 млрд. рублей, по добровольным — на 46,4 млрд рублей) и составили 183,67% к уровню 2011 года.

В 2013 году страховые взносы увеличились на 1077,4 млрд руб. (в том числе по обязательным видам страхования — на 659,1 млрд рублей, по добровольным — на 418,3 млрд рублей) и составили 150,28% к уровню 2012 года.

В 2014 году страховые взносы увеличились на 263,6 млрд руб. (в том числе по обязательным видам страхования — на 223,8 млрд рублей, по добровольным — на 39,8 млрд рублей) и составили 108,19% к уровню 2013 года.

Для наглядности представим динамику поступления страховых взносов по формам страхования в Белгосстрахе за 2011;2014 гг. на рисунке 2.7.

Положительную динамику поступлений, в особенности по добровольным видам страхования, можно связать в первую очередь с экономическим ростом в стране, увеличением уровня доходов населения, развитием страхового рынка в целом по Республике Беларусь. Увеличение объемов поступлений страховых взносов в целом по организации можно объяснить привлекательностью страховых тарифов, гибкой системой скидок, своевременностью и объективностью выплат, индивидуальным подходом к каждому клиенту. Нельзя оставить без внимания и такой фактор как увеличение курсов иностранных валют по отношению к белорусскому рублю, так как страховые тарифы по некоторым видам страхования устанавливаются в иностранной валюте, а страховые взносы уплачиваются в белорусских рублях.

Рисунок 2.7 — Динамика поступления страховых взносов по формам страхованияв Белгосстрахе за 2011 — 2014 гг., млрд руб.

Примечание — Источник: собственная разработка на основе [29,30,31,32].

Возвращаясь к анализу данных в таблице 2.2, за период с 2011 по 2014 гг., наблюдается увеличение объемов страховых выплат в целом по страховой организации. Так в 2012 году страховые выплаты увеличились по сравнению с 2011 годом на 384,2 млрд рублей (в том числе по обязательным видам страхования — на 304,7 млрд рублей, по добровольным — на 79,5 млрд рублей) и составили 151,85% к уровню 2011 года. В 2013 году страховые выплаты увеличились на 464,5 млрд рублей (в том числе по обязательным видам страхования — на 382,9 млрд рублей, по добровольным — на 81,6 млрд рублей) и составили 141,28% к уровню 2012 года. В 2014 году страховые выплаты увеличились на 203,8 млрд рублей (в том числе по обязательным видам страхования — на 122,5 млрд рублей, по добровольным — на 81,3 млрд рублей) и составили 109,66% к уровню 2013 года.

Динамика выплаченного страхового возмещения по формам страхования в Белгосстрахе за 2011;2014 гг. представлена на рисунке 2.8.

Рисунок 2.8 — Динамика выплаченного страхового возмещения по формам страхования в Белгосстрахе за 2011 — 2014 гг., млрд руб.

Примечание — Источник: собственная разработка на основе [29,30,31,32].

Увеличение страховых выплат можно объяснить увеличением количества заключенных договоров страхования как по добровольном видам, так и о обязательным, увеличение количества страховых случаев в особенности по транспортному страхованию;девальвация белорусского рубля.

Лидирующую позицию Белгосстрах также занимает и на рынке обязательного страхования гражданской ответственности владельцев транспортных средств в Республике Беларусь. Это лидерство обусловлено развитой региональной сетью. 8 филиалов и 118 представительств по всей республике делают услуги Белгосстраха доступными для каждого жителя Беларуси. Кроме того, страховые услуги Белгосстраха оказывают Беларусбанк, Белагропромбанк, Белинвестбанк, БПС-Сбербанк, Белвнешэкономбанк, БАМАП, Белпочта и Белтелеком. Таким образом, действующая сеть продаж страховых услуг Белгосстраха превышает более 5 000 точек продаж по всей территории страны, ряд из которых работает круглосуточно [35].

Проанализируем деятельность Белгосстраха по обязательному страхованию гражданской ответственности владельцев транспортных средств за 2011;2014 гг.

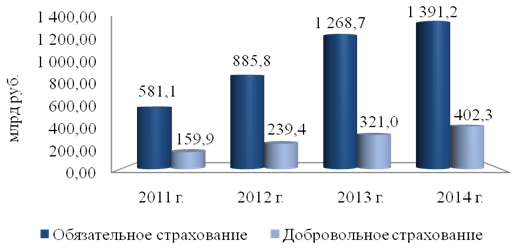

Белгосстрах, как государственная организация, имеет право заключать все три вида договора обязательного страхования гражданской ответственности владельцев транспортных средств, а именно: договор внутреннего страхования (комплексный договор внутреннего страхования), договор пограничного страхования и договор страхования «Зеленая карта». Удельные веса отдельных видов договоров в общем объеме заключенных договоров по обязательному страхованию гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2014 год представлены на рисунке 2.9.

Рисунок 2.9 — Удельные веса отдельных видов договоров в общем объеме заключенных договоров по обязательному страхованию гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2014 г., %.

Примечание — Источник: собственная разработка на основе [44].

Рассмотрим динамику объемов поступления страховых взносов и выплаченного страхового возмещения, а также уровень выплат по каждому из видов договоров страхования гражданской ответственности владельцев транспортных средств.

Данные обосновных показателях развития по внутренним договорам страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2011;2014 гг. представлены в таблице 2.3.

Таблица 2.3 — Данные обосновных показателях развития по внутренним договорам страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2011;2014 гг.

Показатель | 2011 г. | 2012 г. | 2013 г. | 2014 г. |

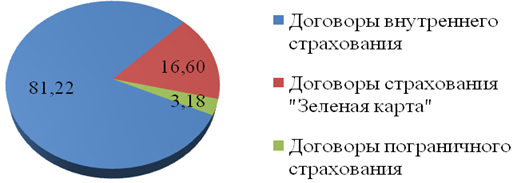

Страховые взносы, млрд рублей. | 247,11. | 366,66. | 408,77. | 473,88. |

Страховые выплаты, млрд рублей. | 179,54. | 291,42. | 323,77. | 365,16. |

Уровень выплат, %. | 72,66. | 79,48. | 79,21. | 77,06. |

Примечание — Источник: собственная разработка на основе [41,42,43,44].

Согласно данным, представленным в таблице 2.3, в 2012 году страховые взносы по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств увеличились по сравнению с 2011 годом на 119,55 млрд рублей и составили 148,38% к уровню 2011 года. В 2013 году страховые взносы увеличились по сравнению с 2012 годом на 42,11 млрд рублей и составили 111,48% к уровню 2012 года. В 2014 году страховые взносы увеличились по сравнению с 2013 годом на 65,11 млрд рублей и составили 115,93% к уровню 2013 года.

Итак, наблюдается ежегодное увеличение объемов поступлений страховых взносов по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств.

Во-первых, это связано, с общим увеличением парка транспортных средств в Республике Беларусь, и как следствие увеличением количества заключаемых договоров.

Во-вторых, увеличение объема поступлений обусловлено девальвацией белорусского рубля. Особенно сильное влияние этот фактор оказал на показатель 2012 года. Так при пересчете поступивших страховых взносов в евро, в 2012 году данный показатель составил лишь 89,09% к уровню 2011 года.

Выплаты страхового возмещения по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств в 2012 году увеличились по сравнению с 2011 годом на 111,88 млрд рублей и составили 162,31% к уровню 2011 года. В 2013 году страховые выплаты увеличились по сравнению с 2012 годом на 32,35 млрд рублей и составили 111,10% к уровню 2012 года. В 2014 году страховые выплаты увеличились по сравнению с 2013 годом на 41,39 млрд рублей и составили 112,78% к уровню 2013 года. Итак, наблюдается увеличение объемов страховых выплат по обязательному страхованию гражданской ответственности владельцев транспортных средств. Такая динамика данного показателя объясняется увеличением количества страховых выплат, а также увеличением их размеров, за счет ежегодного роста цен на восстановительный ремонт транспортных средств.

Динамика поступления страховых взносов и выплат страхового возмещения в национальной валюте по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2011;2014 гг. представлена на рисунке 2.10.

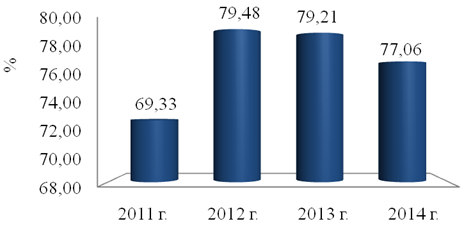

Возвращаясь к анализу данных приведенных в таблице 2.3, рассмотрим изменения уровня выплат по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств за 2011;2014 годы.

Согласно приведенным данным, уровень выплат по данному виду договоров составил, в 2011 году — 72,66%, в 2012 году — 79,48%, в 2013 году — 79,21%, в 2014 — 77,06%.

Таким образом, уровень выплат по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств остается достаточно высоким. С учетом расходов на ведение дела и отчислений от взносов в фонд предупредительных мероприятий и фонд защиты потерпевших, итоговый результат деятельности Белгосстраха по данному виду договора становится отрицательным.

Рисунок 2.10 — Динамика поступления страховых взносов и выплат страхового возмещения по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2011;2014 гг., млрд руб.

Примечание — Источник: собственная разработка на основе [41,42,43,44].

Динамика уровня выплат по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2011;2014 годы представлена на рисунке 2.11.

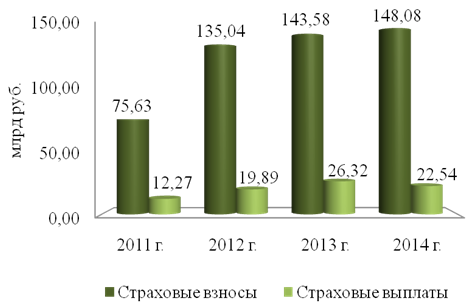

Далее рассмотрим особенности проведения обязательного страхования гражданской ответственности владельцев транспортных средств в рамках системы «Зеленая карта» в Белгосстрахе за 2011;2014 гг. Данные об основных показателях развития по договорам страхования «Зеленая карта» в Белгосстрахе за 2011;2014 гг. представлены в таблице 2.4.

Согласно приведенным данным, в 2012 году страховые взносы по обязательному страхованию гражданской ответственности владельцев транспортных средств в рамках системы «Зеленая карта» увеличились по сравнению с 2011 годом на 59,41 млрд рублей и составили 178,55% к уровню 2011 года. В 2013 году страховые взносы увеличились по сравнению с 2012 годом на 8,54 млрд рублей и составили 106,32% к уровню 2012 года.

Рисунок 2.11 — Динамика уровня выплат по договорам внутреннего страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2011;2014 гг., %.

Примечание — Источник: собственная разработка на основе [41,42,43,44].

Таблица 2.4 — Данные об основных показателях развития по договорам страхования «Зеленая карта» в Белгосстрахе за 2011;2014 гг., млрд руб.

Показатель. | 2011 г. | 2012 г. | 2013 г. | 2014 г. |

Страховые взносы, млрд рублей. | 75,63. | 135,04. | 143,58. | 148,08. |

Страховые выплаты, млрд рублей. | 12,27. | 19,89. | 26,32. | 22,54. |

Уровень выплат, %. | 16,22. | 14,73. | 18,33. | 15,22. |

Примечание — Источник: собственная разработка на основе [41,42,43,44].

В 2014 году страховые взносы увеличились по сравнению с 2013 годом на 4,5 млрд рублей и составили 103,13% к уровню 2013 года. Однако, в Белгосстрахе, так же как и в целом по рынку внутреннего страхования гражданской ответственности владельцев транспортных средств Республики Беларусь, наблюдается не столь однозначная тенденция изменения данного показателя при его пересчете в евро. Так в евровом эквиваленте страховые взносы по договорам страхования «Зеленая карта» в Белгосстрахе в 2012 году составили 107,20% к уровню 2011 года, в 2013 году — 96,67% к уровню 2012 года, в 2014 году — 89,70% к уровню 2013 года.

Подобная динамика поступлений страховых взносов по данному виду договоров в Белгосстрахе обусловлена главным образом изменением количества заключенных договоров по системе «Зеленая карта» в целом по Республике Беларусь. Влияние на снижение поступлений страховых взносов по договорам «Зеленая карта» в Белгосстрахе оказала также и потеря позиций этим страховщиком на рынке по данному виду договоров страхования гражданской ответственности владельцев транспортных средств. Так в 2012 году доля Белгосстраха в общем количестве заключаемых договоров по системе «Зеленая карта» составила 31,31%, в 2013 — 30,36%, а в 2014 — 27,80%.

По данным, отраженным в таблице 2.4, в 2012 году страховые выплаты увеличились по сравнению с 2011 годом на 7,62 млрд рублей и составили 153,95% к уровню 2011 года. В 2013 году страховые выплаты увеличились по сравнению с 2012 годом на 6,43 млрд рублей и составили 132,33% к уровню 2012 года. В 2014 году страховые выплаты уменьшились по сравнению с 2013 годом на 3,78 млрд рублей и составили 85,64% к уровню 2013 года. Такая динамика данного показателя обусловлена изменением числа заявленных страховых случаев, на что в свою очередь, также оказало влияние изменение количества заключенных Белгосстрахом договоров страхования по системе «Зеленая карта». Рассматривая причины изменения страховых выплат по данному виду договоров нельзя оставить без внимания девальвацию белорусского рубля, т.к. выплата страхового возмещения осуществляется в иностранной валюте, а статистика представлена в национальной.

Рассматривая динамику уровня выплат по договорам страхования гражданской ответственности владельцев транспортных средств по системе «Зеленая карта», можно отметить колебания данного показателя, однако уровень выплат по данному виду договоров страхования остается на приемлемой отметке.

Динамика поступлений страховых взносов и выплаченного страхового возмещения в национальной валюте по договорам страхования «Зеленая карта» в Белгосстрахе за 2011;2014 гг. представлена на рисунке 2.12.

Рисунок 2.12 — Динамика поступлений страховых взносов и выплаченного страхового возмещения по договорам страхования «Зеленая карта» в Белгосстрахе за 2011;2014 гг., млрд руб.

Примечание — Источник: собственная разработка на основе [41,42,43,44].

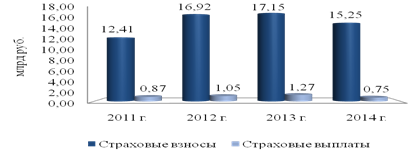

Данные об основных показателях развития по договорам пограничного страхования в Белгосстрахе за 2011;2014 гг. представлены в таблице 2.5.

Таблица 2.5 — Данные об основных показателях развития по договорам пограничного страхования в Белгосстрахе за 2011;2014 гг.

Показатель | 2011 г. | 2012 г. | 2013 г. | 2014 г. |

Страховые взносы, млрд рублей. | 12,41. | 16,92. | 17,15. | 15,25. |

Страховые выплаты, млрд рублей. | 0,87. | 1,05. | 1,27. | 0,75. |

Уровень выплат, %. | 7,01. | 6,21. | 7,41. | 4,92. |

Примечание — Источник: собственная разработка на основе [41,42,43,44].

Согласно приведенным данным, в 2012 году страховые взносы по договорам пограничного страхования увеличились по сравнению с 2011 годом на 4,51 млрд рублей и составили 136,34% к уровню 2011 года.

В 2013 году страховые взносы увеличились по сравнению с 2012 годом на 0,23 млрд рублей и составили 101,36% к уровню 2012 года.

В 2014 году страховые взносы уменьшились по сравнению с 2013 годом на 1,90 млрд рублей и составили 88,92% к уровню 2013 года.

Однако при пересчете данного показателя в евровый эквивалент наблюдается несколько иная динамика. Так в 2012 году страховые взносы по договорам пограничного страхования в Белгосстрахе составили 81,86% к уровню 2011 года, в 2013 году — 92,16% к уровню 2012 года, в 2014 году — 77,34% к уровню 2013 года. Данную динамику поступлений страховых взносов при пересчете в евро в Белгосстрахе можно объяснить ежегодным уменьшением числа заключаемых договоров в целом по Республике Беларусь.

Выплаты страхового возмещения по договорам пограничного страхования в 2012 году увеличились по сравнению с 2011 годом на 0,18 млрд рублей и составили 120,69% к уровню 2011 года.

В 2013 году страховые выплаты увеличились по сравнению с 2012 годом на 0,22 млрд рублей и составили 120,95% к уровню 2012 года.

В 2014 году страховые выплаты уменьшились по сравнению с 2013 годом на 0,52 млрд рублей и составили 59,06% к уровню 2013 года.

Выплаты по данному виду страхования производятся в иностранной валюте, поэтому здесь необходимо учитывать девальвацию белорусского рубля. Также на снижение выплат страхового возмещения по договорам пограничного страхования в 2014 году повлияло сокращение числа страховых случаев, обусловленное в основном уменьшением числа заключенныхдоговоров по данному виду страхования в Белгосстрахе.

Уровень выплат по договорам пограничного страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе в 2011 году составлял 7,01%, в 2012 — 6,21%, в 2013 — 7,41%, в 2014 — 4,92%. Таким образом, наблюдается колебание данного показателя, однако уровень выплат по договорам пограничного страхования гражданской ответственности владельцев транспортных средств остается на достаточно хорошей отметке.

Динамика поступлений страховых взносов и выплаченного страхового возмещения по договорам пограничного страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2011;2014 гг. представлена на рисунке 2.13.

Рисунок 2.13 — Динамика поступлений страховых взносов и выплаченного страхового возмещения по договорам пограничного страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе за 2011;2014 гг., млрд руб.

Примечание — Источник: собственная разработка на основе [41,42,43,44].

Оценивая деятельность Белгосстраха по обязательному страхованию гражданской ответственности владельцев транспортных средств за 2011;2014 гг., можно отметить, что данная страховая компания уверенно держится на рынке страховых услуг. Белгосстрах является лидером в данном сегменте страхового рынка и в полном объёме обеспечивает имущественные интересы своих страхователей. Доля этого страховщика в общем объеме поступлений по обязательному страхованию гражданской ответственности владельцев транспортных средств в Республике Беларусь за 2014 год составляет 43,82%.

Анализ обязательного страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе в целом показал положительную тенденцию развития. Однако, рассматривая основные показатели развития в разрезе видов договоровстрахования гражданской ответственности владельцев транспортных средств, наблюдается снижение доли этого страховщика в общем объеме поступлений страховых взносов по договорам страхования «Зеленая карта». Такая динамика обусловлена потерей позиций Белгосстраха на рынке по количеству заключенных договоров данного вида. Так в 2014 году доля Белгосстраха в общем количестве заключаемых договоров по системе «Зеленая карта» снизилась на 2,56% по сравнению с 2013 годом и составила 27,80%.

Отмечая положительную тенденцию развития обязательного страхования гражданской ответственности владельцев транспортных средств в Белгосстрахе, нельзя оставить без внимания влияние девальвации белорусского рубля, так как официальная статистика абсолютных показателей развития данного вида страхования ведется в национальной валюте. Учитывая влияние этого факторана показатели деятельности Белгосстраха, развитие обязательного страхования гражданской ответственности владельцев транспортных средств, происходит недостаточно высокими темпами с точки зрения потенциальных возможностей.