Анализ и оценка кредитования сельскохозяйственных предприятий на примере ОАО «Айыл Банк»

Кредит будет предоставлен двумя траншами, на беззалоговой основе, срок каждого транша составит 6−8 лет. Восемнадцать миллионов долларов из этой суммы будут направлены на предоставление в лизинг сельскохозяйственной техники фермерам республики, оставшиеся два миллиона — в виде кредитов на создание и развитие объектов по обслуживанию сельскохозяйственной техники. И лизинг техники, и кредиты будут… Читать ещё >

Анализ и оценка кредитования сельскохозяйственных предприятий на примере ОАО «Айыл Банк» (реферат, курсовая, диплом, контрольная)

Финансово-экономическая характеристика ОАО «Айыл Банк»

Кыргызстан — горная аграрная страна. Сельское хозяйство в Кыргызстане является одной из ведущих сфер экономики. В общем объеме внутреннего валового продукта страны доля сельского хозяйства составляет значительную часть — около 24,0%. Кроме того, около 65,0% населения страны проживает в сельской местности, из общего числа всех работающих 34,0% или 14% общего населения страны заняты в сельском хозяйстве (в развитых странах этот показатель равен 1−3%). Эти данные показывают, что сельское хозяйство в Кыргызстане имеет не только экономическое, но и большое социальное и политическое значение.

Диаграмма 1. Структура внутреннего валового продукта (ВВП) Кыргызстана за 2014 год (в%).

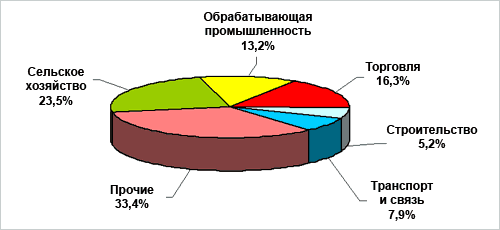

Реформы по демонтажу плановой экономики и переходу на рыночные отношения в Кыргызстане были начаты в многострадальном сельском хозяйстве в начале 1990;х годов. Тогда были упразднены 576 колхозов и совхозов и вместо них создавались фермерские хозяйства — как основа Института частной собственности в сельском хозяйстве. Несмотря на преобладающую численность фермерских хозяйств, в сельском хозяйстве Кыргызстана на сегодня функционирует в достаточной степени большое разнообразие (форм) хозяйствующих субъектов (диаграмма 2), некоторые из них, являясь рудиментами прежней плановой экономической системы (государственные и коллективные хозяйства), функционируют по стереотипу и по сей день. На сегоднешний день в сельском хозяйстве Кыргызстана было 326,7 тыс. хозяйствующих субъектов, в том числе 135 государственных хозяйств (это семеноводческие, племенные хозяйства, опытные станции и другие), 4211 коллективных хозяйств, 3454 сельскохозяйственных кооперативов и 321,8 тыс. фермерских хозяйств. Кроме того, имеется 726,6 тыс. личных подсобных хозяйств граждан.

Эти данные говорят о том, что в сельском хозяйстве Кыргызстана земельно-аграрная реформа состоялась и приобрела необратимый характер.

Диаграмма 2. Виды, количество и удельный вес (в %) хозяйствующих субъектов в сельском хозяйстве Кыргызстана (за 2014 год) Абдыжапаров А. С., Энгельман И. В., учебное пособие «Деньги, кредит, банки», 2011 г.

Стержневой частью проводимой реформы стала передача земли в частную собственность фермерам и ее конституционное закрепление (1998г.). Из всей пахотной земли (1280,0 тыс. га) 861,1 тыс. га (67,3%) находится в собственности фермерских хозяйств, 340,7 тыс. га (26,6%) земли в пользовании коллективных, государственных хозяйств и кооперативов и 64,0 тыс. га (5,0%) — в личном пользовании граждан, как приусадебные участки (диаграмма 3).

В Кыргызской Республике имеются достаточно хорошие условия для развития многопрофильного сельскохозяйственного производства. В республике более 1,2 млн. га пахотных земель, причем более миллиона из них поливные. Более 10 млн. га пастбищ. То есть, достаточная база как для растениеводства, так и животноводства. Есть неплохие условия для рыбоводства. Сельское хозяйство является одним из приоритетных направлений экономики. Оно обеспечивает работой половину работоспособного населения страны и дает пятую часть ВВП. В сельской местности проживает более половины населения страны. Однако, надо признать, что нынешнее состояние сельского хозяйства, далеко от желаемого. Отрасль продолжает оставаться неэффективной и низкорентабельной, с множеством проблем, требующих решения. Урожайность сельскохозяйственных культур, продуктивность животноводства до сих пор не достигли даже союзного уровня, не говоря уже об уровне развитых стран мира. Произошел повсеместный износ техники, как физический, так и моральный. По оценкам экспертов физический износ техники превысил 90%. В результате происходит повсеместное вынужденное нарушение агротехники. Поступления техники в виде грантов и приобретений рентабельными хозяйствами не закрывают проблему. Расход превышает приход. Ухудшилось ветеринарное обслуживание, периодически в разных регионах вспыхивают очаги болезней животных. Практически свернуто племенное дело. Существующие племенные хозяйства из — за недостатка финансирования кое — как сводят концы с концами, многие из них находятся на грани развала. Нет соответствующей работы по семеноводству, отсюда хронический недостаток качественных высокоурожайных семян. Большая часть земель ежегодно засевается семенами низших репродукций, а зачастую и не семенным зерном. Низок уровень агрономических, зооветеринарных, инженерных, экономических знаний новых субъектов сельского хозяйства. Это также влияет на эффективность производства в их хозяйствах. Приходит в упадок ирригационная система. Лотки каналов изношены, отстойники заполнены. Отсюда потери воды, ее нерациональное использование. Засоление и заболачивание почв. С каждым годом увеличивается площадь испорченных земель. Нет средств на рекультивацию. Ежегодно остаются неиспользованными 80−90 тыс. гектаров земель. Из производимой ежегодно сельскохозяйственной продукции по последним данным перерабатывается лишь 10−12%, при транспортировке теряется до 30% урожая. До сих пор большой проблемой остается вопрос кредитования сельхозпроизводителей. По оценкам, ежегодные кредиты отрасли на уровне 5 млрд. сомов включая кредиты под 10% годовых по программе «Финансирование сельского хозяйства» из всех источников составляют лишь 10−12% от потребности. Продолжается отток сельского населения в города, что приводит к недостатку трудовых ресурсов в сельскохозяйственном производстве. Приходит в упадок инфраструктура села. Во многих селах нет питьевой воды, мест досуга, разбиты дороги, не работают библиотеки и клубы. Нет качественного медицинского обслуживания. Сельская местность, из — за отсутствия условий теряет свою привлекательность, особенно для молодежи. Уровень бедности на селе почти в 2 раза выше, чем в городе. В результате всего перечисленного сельское хозяйство республики в целом развивается на уровне простого воспроизводства. Все эти негативные факторы приводят к тому, что большую часть продуктов потребления, которыми мы могли обеспечивать себя сами мы вынуждены импортировать. А большинство импортируемых продуктов питания, это продукты, произведенные с использованием ГМО. Их потребление оказывает негативное влияние на здоровье населения. Причина такого положения — производство у нас обходится дороже. Все эти факторы приводят к тому, что мы не можем до конца использовать экспортный потенциал сельского хозяйства страны. Кроме того, отсталое сельское хозяйство одна из главных угроз продовольственной безопасности страны. Проблема продовольственной безопасности ощущается и у нас в стране и в мире все острее. Хотя, номинально, когда рассчитываются калории потребляемых продуктов, в Кыргызстане все не так страшно. Но при таких расчетах мы должны иметь ввиду, что более половины этих калорий получаются за счет продуктов, произведенных с использованием ГМО. Здесь следует отметить, что «закрывая» калории, мы умалчиваем о вреде здоровью. Безопасность здоровья, не менее важная проблема, чем продовольственная. Сегодня в Кыргызстане основную часть продукции в сельском хозяйстве дают фермерские хозяйства, численность которых более 330 тысяч. Уровень рентабельности этих хозяйств различен. Однако имеется 3−5% хозяйств, где урожайность сельскохозяйственных культур и продуктивность животноводства намного выше союзного уровня. Это высокорентабельные хозяйства. Задача — как можно быстрее увеличить количество таких хозяйств. Это возможно только в том случае, когда Правительство примет специальную Программу по поддержке рентабельных хозяйств. При помощи такой поддержки рентабельные хозяйства более быстрыми темпами начнут расширять площадь своих земель, за счет скупки ее у нерентабельных хозяйств. За счет эффективного ее использования наращивать материально — технический потенциал, использовать лучшие семена и скот и так далее. В перспективе по этому сценарию мы получим то, чего хочет государство — крупные хозяйства, которые сконцентрируют в себе основную часть земли, скота и техники. Но это будут не кооперативы, где пайщиками будут сотни человек, а частные хозяйства одного — двух человек, на которых будут по найму работать сотни работников. То есть к крупному хозяйству мы придем эволюционным путем, а не насильственным. При принятии Программы по поддержке рентабельных хозяйств эволюционный процесс значительно ускорится, достичь желаемого можно значительно быстрее. Именно эти рентабельные хозяйства, укрупнившись, будут демонстрировать эффективное хозяйствование: использование науки и новых технологий, высокую продуктивность, урожайность, сохранность, переработку и так далее. Инициирование же создания кооперативов, что сейчас делается правительством, это ошибочная политика в аграрном секторе. Статистика показывает, что количество кооперативов и объединенных хозяйств с каждым годом сокращается. Эффективность производства в них ниже, чем в крестьянских хозяйствах. Например, за период с 2007 по 2012 год численность коллективных хозяйств и кооперативов в республике сократилась с 2143 единиц до 909,, то есть более чем в два раза.

Учитывая особенности Кыргызстана, его расположение, представляется, что правительство могло бы инициировать несколько мер. Первое — организация повсеместно прудового рыбоводства. Какой — то опыт прудового рыбоводства у нас имеется (Талас, Узген). Практически во всех областях имеются возможности для организации прудового рыбоводства. Второе — разработка республиканской Программы «Промышленное (или искусственное) лесоводство. Во многих землях Таласской, Иссык-кульской, Чуйской, Нарынской областей есть возможность организации лесонасаждений ценных промышленных пород деревьев. Экспортные возможности древесины высоки, также это сырье для целлюлозно-бумажной промышленности, чей экспортный потенциал также высок. Третье — разработка Программы «Второй (повторный) урожай. Во многих странах получение 2−3 урожаев — обычное дело. Климатические условия позволяют. Но и у нас есть возможности для получения в отдельных зонах двух урожаев в южных областях, отдельных районах северных областей. По оценкам, примерно на трети пахотных земель республики можно получать до 2-х урожаев в год. После уборки озимых зерновых, до наступления осенних заморозков можно было бы выращивать гречиху, редьку, морковь, кукурузу на силос и другие культуры. Такой опыт уже есть в передовых крестьянских хозяйствах. Это дало бы дополнительный доход фермеру, повысило бы его занятость. Кроме этого имеет перспективы для фермеров пушное звероводство, грибоводство, кролиководство, цветоводство. Просто необходимо, чтобы кто — то инициировал, финансировал пилотные проекты. Тогда на живом примере пошло бы массово. Ведь частник чутко улавливает выгоду. Важное значение имеет вопрос обучения новых собственников, то есть фермеров, основам агрономии, зооветеринарии, экономики, инженерии. Надо признать, что за 20 с лишним лет они чему то обучились. Но это было самообучение на собственном опыте, опыте проб и ошибок. Системное их обучение соответствующими специалистами принесло бы много пользы. Так, большинство нынешних фермеров изначально не были ни агрономами, ни ветеринарами, ни экономистами, ни инженерами. Они просто были жителями сел. Работали, кто поливщиком, кто столяром, кто строителем, кто водителем, кто в коммунальной службе, кто в школе, кто в больнице и так далее. То есть соответствующих навыков, необходимых для организации эффективного фермерского хозяйства не имели. При обладании необходимыми специальными знаниями, при прочих равных условиях, результативность их хозяйствования, несомненно, будет выше. Квалифицированное обучение всегда эффективнее самообучения, на протяжении двух десятилетий занимаются наши фермеры. И для развития сельского хозяйства в Кыргызсане есть некоторые коммерческие банки, которые помогают развивать в этом сфере выдавая кредиты на развития сельского хозяйства как ОАО «Айыл Банк».

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, т. е. кредит, предоставляемый коммерческими банками. В настоящее время кредит имеет огромное значение. Он решает проблемы, стоящие перед всей экономической системой. Так при помощи кредита можно преодолеть трудности, связанные с тем, что на одном участке, высвобождаются временно свободные денежные средства, а на других возникает потребность в них. Кредит аккумулирует высвободившийся капитал, тем самым, обслуживает прилив капитала, что обеспечивает нормальный воспроизводственный процесс. Также кредит убыстряет процесс денежного обращения, обеспечивает выполнение целого ряда отношений: Тенденции развития банковской системы за 2011 годастраховых, инвестиционных, играет большую роль в регулировании рыночных отношений.

Кредитование — это один из экономических методов управления, так как при кредитовании в качестве экономического метода управления предполагает централизованное установление условий и методов удовлетворения потребностей в заемных средствах, которые максимально стимулируют деятельность объектов управления по повышению эффективности общественного производства, а также банковского контроля за соблюдением норм хозяйствования и условий кредитования. В процессе кредитования создаются условия для рационального использования общего фонда денежных ресурсов, принятия предприятиями наиболее эффективных решений для достижения целей, дающих максимальный эффект.

Банковский кредит призван, прежде всего, обеспечить потребности в денежных средствах, вытекающие из планов экономического развития предприятия. Вместе с тем кредитование является наиболее удобным методом предоставления денежных средств на потребности, возникающие в связи с отклонениями от хода выполнения планов. Это связано, во-первых, с высокой мобильностью кредитных ресурсов, возможностью их оперативного использования. Во-вторых, возвратность и срочность кредита побуждают сельхозпредприятия принимать меры к ликвидации допущенного отставания в определенные сроки. Наконец, в-третьих, целевой характер кредита обеспечивает банковский контроль за улучшением деятельности предприятий.

Кредит является крупнейшим источником формирования оборотных средств, в сельском хозяйстве в целом и в большинстве отраслей. С его помощью обеспечивается увязка практически всех источников оборотных средств и наиболее рациональное использование их общего объема.

Специфика сельскохозяйственного кредита, по сравнению с другими формами кредита, заключается: во-первых, в предоставлении денежных средств как юридическим лицам (в различных организационно-правовых формах), так и физическим лицам, выступающим в качестве производителей сельскохозяйственной продукции; во-вторых, кредиторами могут быть как банки (специализированные и универсальные), так и другие кредитно-финансовые институты; в-третьих, кредит может предоставляться на цели финансирования как текущей, так и инвестиционной деятельности; в-четвертых, кредитование сельского хозяйства, как правило, осуществляется на льготных по сравнению с другими отраслями экономики условиях, что требует строгого учета расходуемых с этой целью бюджетных и внебюджетных ресурсов и оценки эффективности их использования.

Итак, сельскохозяйственный кредит — это особая форма кредитных отношений в экономике, характеризующаяся предоставлением денежных средств различным категориям сельскохозяйственных производителей банками и небанковскими институтами в основной и оборотный капитал в сочетании с государственным регулированием.

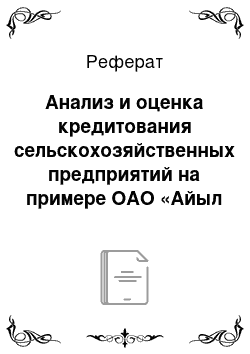

Роль сельского хозяйства в экономике страны или региона показывает её структуру и уровень развития. В качестве показателей роли сельского хозяйства применяют долю занятых в сельском хозяйстве среди экономически активного населения, а также удельный вес сельского хозяйства (26%) в структуре ВВП (рисунок 1). Эти показатели достаточно высоки в большинстве развивающихся стран, где в сельском хозяйстве занято более половины экономически активного населения. Сельское хозяйство там идёт по экстенсивному пути развития, то есть увеличение продукции достигается расширением посевных площадей, увеличением поголовья скота, увеличение числа занятых в сельском хозяйстве. В таких странах, экономики которых относятся к типу аграрных, низки показатели механизации, химизации, мелиорации и др.

На сегодняшний день в Кыргызстане действуют два коммерческих банка — ОАО «РСК Банк» и ОАО «Айыл Банк», Правительству КР в лице Фонда по управлению государственным имуществом принадлежит 100% акций. Профиль их деятельности был определен при создании. Так, АООТ «Расчетно-сберегательная компания» была основана как самостоятельная структура, оказывающая услуги по проведению платежей и обеспечению населения гарантированными услугами по хранению сбережений и проведению расчетов, впоследствии РСК получила банковскую лицензию. ОАО «Айыл Банк» был преобразован из АООТ «Кыргызская сельскохозяйственная корпорация», которую создавали в качестве финансового механизма для предоставления займов частным фермерам и сельскохозяйственным предприятиям на устойчивой основе. На сегодняшний день оба государственных банка выполняют возложенные на них специальные функции, их текущая деятельность является прибыльной, и при этом выполняются экономические нормативы, Коммерческие банки, где Правительству КР принадлежит 100% акций, осуществляют свою деятельность на равных условиях с другими коммерческими банками в конкурентной борьбе за предоставление финансовых услуг населению. Наряду с другими коммерческими банками, государственные банки активно привлекают депозиты (как от физических, так и от юридических лиц) с целью установленные Национальным банком КР. последующего размещения средств на условиях платности, срочности и возвратности. Для поддержания материально-технической базы структурных и региональных подразделений Банка на уровне, отвечающем современному банковскому требованию, производится постоянное обновление материально — технической базы структурных подразделений и улучшение условий труда сотрудников Банка.

Финансово-кредитная инфраструктура агропромышленного комплекса представляет собой комплекс, субъекты которого осуществляют процессы аккумуляции и распределения финансовых ресурсов, формирования и движения капитала между хозяйственными субъектами и сферами агропромышленного комплекса для обеспечения непрерывности агропромышленного производства (рисунок 2).

Особенностью кредитной подсистемы для предприятий сельского хозяйства является коммерческое кредитование, которое включает в себя такие элементы, как взаимосвязь с агрохолдингами, авансирование платежей заказчиками, кредиторская задолженность перед поставщиками. В условиях недостаточности финансовых ресурсов хозяйственные субъекты должны иметь возможность получения заемных средств для обеспечения непрерывности воспроизводственного процесса в агропромышленном комплексе.

В настоящее время банковское кредитование стало неотъемлемой частью хозяйственного процесса, формируя значительную долю пассивов многих предприятий агропромышленного комплекса. Покрывая их потребность в заемных средствах, банковский кредит создает им условия для осуществления эффективной хозяйственной деятельности.

В 2015 году открыты 1 филиал, 4 сберегательные и 5 выездных касс. Таким образом, Банк на конец года имеет 194 офиса по оказанию банковских услуг: ГО, 31 филиал, 64 сберегательные и 29 выездных касс, 19 региональных представительств и 50 пунктов по выдаче «Чакан кредит».

В собственности Банка имеется 33 административных здания и 94 арендованных помещений и зданий. Государственные банки занимаются обслуживанием счетов Казначейства и Социального фонда КР, при этом следует отметить, что другие коммерческие банки также обслуживают эти счета. В 2011 и 2012 годах Правительством КР в целях обеспечения финансирования на проведение весенне-полевых работ и развитие животноводства были реализованы через государственные банки проекты «Дост упные кредиты фермерам» и «Доступные кредиты фермерам-2». В рамках этих двух проектов было выдано кредитов на общую сумму 565,1 млн и 700,4 млн сомов. Количество заемщиков тогда составило 4 734 и 6 284.

В 2013 и 2014 годах Правительством, в том числе через государственные банки, были реализованы еще два проекта: «Финансирование сельского хозяйства» и «Финансирование сельского хозяйства-2». здесь статистика такова: кредитов было выдано на общую сумму 3 126,8 млн и 4 797,6 млн сомов, увеличилось и число заемщиков — соответственно 14 616 и 15 159. Айыл Банк выступает в качестве одного из основных инструментов в реализации различных государственных программ по поддержке аграрного сектора, он предоставляет субсидированные и льготные кредиты населению для проведения сельскохозяйственных работ, развития животноводства и переработки агропродукции. Таким образом, основным направлением финансирования являются сельское хозяйство и обрабатывающая промышленность, которые согласно кредитной политике банка должны занимать не менее 70 процентов кредитного портфеля. В то же время, как известно, частные коммерческие банки Кыргызстана финансируют наиболее рентабельные виды деятельности, в основном это бизнесоперации в сфере купли-продажи, к которым, к сожалению, не относится сельское хозяйство. Во-вторых, государственные банки в отличие от частных банков исторически ведут свою деятельность в регионах, характеризующихся низким уровнем развития экономики благосостояния населения, отсутствием культуры сбережений у населения и небольшим количеством корпоративных клиентов. По существу, государственные банки имеют обязанности по обслуживанию отдаленных районов, и чисто коммерческий подход к созданию филиалов здесь неприемлем. В результате чего у них возникает острая нехватка финансовых ресурсов при одновременно повышенном спросе со стороны населения на льготное финансирование и дешевое доступное банковское обслуживание. Таким образом, вследствие меньшей экономической эффективности операций у государственных банков снижены возможности генерирования капитала за счет прибыли и компенсации непредвиденных потерь.

В-третьих, к факторам, влияющим на эффективность функционирования государственных банков, можно отнести также различия в законодательных требованиях к государственным и частным финансовым институтам, которые порождают излишний бюрократизм и «затянутость» принятия решений государственными банками. Между тем, частный сектор способен гораздо быстрее принимать решения, что в условиях рыночной конкуренции является одним из важнейших факторов успешности бизнеса. В сфере управления кадрами государственным банкам также сложно конкурировать с частными финансовыми учреждениями, так как частный бизнес имеет возможность предложить лучшие условия и формы оплаты труда, что усложняет задачу удержания квалифицированных специалистов в государственных банках. Наличие меньшей мотивации персонала государственных банков сказывается на темпах развития инноваций, эффективности управления ресурсами, рисками и на уровне сервиса. При этом, учитывая, что государственные банки являются на текущий момент одним из важнейших инструментов государственного регулирования и реализации различных программ по развитию и поддержке приоритетных отраслей экономики, необходимо сохранить государственный капитал в банках, добавив к нему частный. Оптимальным решением такой задачи может стать привлечение стратегического инвестора с международным опытом (одного или нескольких в группе) для участия в капитале банков. В качестве возможных инвесторов могут рассматриваться такие организации, как IFC, БРР, АБР, а также другие международные финансовые институты. При привлечении стратегических инвесторов необходимо, чтобы Правительство КР могло оказывать влияние Офиц-ный сайт Национального банка Кыргызской Республики www.nbkr. kg на политику деятельности банка в свете государственных задач поддержки аграрного сектора и перерабатывающей отрасли. Айыл Банк является универсальным банком, который предоставляет своим клиентам, как корпоративным, так и частным, широкий спектр банковских продуктов и услуг. Айыл Банк является одним из лидеров банковского рынка. В рейтинге по ключевым финансово-экономическим показателям он входит в ТОП-5 среди 24 коммерческих банков республики.

Так, по состоянию на 1 декабря 2014 г., активы Айыл Банка составили более 10.2 млрд сомов (5 место), кредитный портфель — почти 7.3 млрд сомов (3 место), собственный капитал — 1.4 млрд сомов (4 место), а чистая прибыль — 234 млн сомов (4 место).

Кредитный портфель банка за 2013 год увеличился на 48% по сравнению с 2012 годом и составил 4.8 млрд сомов. за 11 месяцев 2014 г. кредитный портфель ОАО «Айыл Банк» увеличился на 50% и составил уже 7.3 млрд сомов. за указанный период банк выдал 36 027 кредитов на сумму 5.8 млрд сомов. Для сравнения, за аналогичный период 2013 года было выдано 18 741 кредит на сумму 3.7 млрд сомов. Клиентская база Айыл Банка ежегодно растет и на 1 декабря 2014 г. насчитывает более 51 тыс. заемщиков. Уровень возвратности кредитов составляет 99,5%. Этот показатель является одним из лучших среди банков Кыргызской Республики.

Рис. 2.Доля кредитование в сельское хозяйство

Евразийским банком развития принято решение о передаче Айыл Банку 20 млн долларов США для реализации проекта «Финансирование поставок сельскохозяйственной техники в Кыргызскую Республику». Эта сумма в виде инвестиционного кредита предоставлена Кыргызстану Евразийским банком развития в результате подписания соглашения с Правительством КР.

Кредит будет предоставлен двумя траншами, на беззалоговой основе, срок каждого транша составит 6−8 лет. Восемнадцать миллионов долларов из этой суммы будут направлены на предоставление в лизинг сельскохозяйственной техники фермерам республики, оставшиеся два миллиона — в виде кредитов на создание и развитие объектов по обслуживанию сельскохозяйственной техники. И лизинг техники, и кредиты будут выдаваться конечным получателям в национальной валюте под 9% годовых, сроком до семи лет. При всем многообразии кредитных услуг банка наибольшим спросом пользуются кредиты, предоставляемые личным подсобным хозяйствам на приобретение сельскохозяйственных животных, сельскохозяйственной техники, на строительство, ремонт и оборудование сельскохозяйственных построек, приобретение кормов, семян, горюче-смазочных материалов, и потребительские кредиты на покупку, строительство и реконструкцию жилых помещений, приобретение транспортных средств, а также на неотложные нужды. Основной причиной этого, как уже было отмечено выше, является непродолжительная работа дополнительного офиса, а также малая информированность потенциальных заемщиков о разнообразии кредитных продуктов.