Финансовый анализ деятельности предприятия

По проведенному анализу можно сделать вывод о том, что предприятие находится в плачевном состоянии, поскольку на предприятии очень низкие коэффициенты рентабельности, что говорит о плохой эффективности работы предприятия, низки коэффициенты оборачиваемости, что говори о продолжительных циклах оборота предприятия. Так же предприятие зависит очень сильно от внешних инвесторов и имеет крайне плохую… Читать ещё >

Финансовый анализ деятельности предприятия (реферат, курсовая, диплом, контрольная)

Для того чтобы оценить финансовую деятельность предприятия необходимо провести имущественную оценку предприятия.

Для оценки имущественного положения предприятия посчитаем коэффициенты износа и годности.

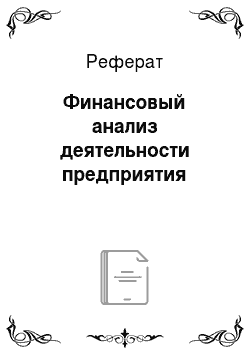

Амортизационные отчисления за отчетный период исчисляются как произведение первоначальной стоимости за отчетный период и нормы амортизации. Первоначальная стоимость исчисляется путем деления остаточной стоимости имущества на разницу между единицей и нормой амортизации.14 305,882.

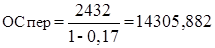

Коэффициент износа говорит о том, что 17% стоимости основных средств была списана на затраты в предшествующем периоде.

Так же необходимо рассчитать коэффициент годности, он рассчитывается по формуле:

Кгодн = 1-Кизн = 0,83.

Коэффициент годности показывает, что 83% составляет остаточная стоимость ОС от первоначальной стоимости за отчетный период.

Найдем долю основных средств в совокупности хозяйственных средств предприятия.

Для отчетного периода:

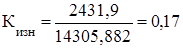

Доля ОС в активах=.

Для предыдущего периода:

Доля ОС в активах=.

Как видно, в отчетном периоде сумма хозяйственных средств предприятия снижается, что говорит об отрицательной тенденции развития предприятия.

Далее проведем анализ деловой активности предприятия.

Деловая активность — это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производственного цикла. Важный показатель деловой активности — скорость оборота средств: чем быстрее оборот, тем меньше на каждый оборот приходится условно-постоянных расходов, а значит — тем выше финансовая эффективность предприятия.

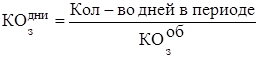

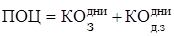

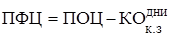

Расчетные формулы приведены ниже.

Занесем полученные данные в таблицу.

Таблица 5 — Показатели деловой активности.

Показатель. | Расчетное значение. |

Коэффициент оборачиваемости СК. | 2,19. |

Коэффициент оборачиваемости дебиторской задолженности. | 1,47. |

Оборачиваемость дебиторской задолженности в днях. | 247,84. |

Коэффициент оборачиваемости запасов. | 2,77. |

Оборачиваемость запасов в днях. | 131,79. |

Коэффициент оборачиваемости кредиторской задолженности. | 1,23. |

Оборачиваемость кредиторской задолженности в днях. | 296,04. |

ПОЦ | 379,62. |

ПФЦ | 83,58. |

Фондоотдача. | 3,06. |

Ресурсоотдача. | 0,72. |

Анализируя деловую активность предприятия, мы видим, что предприятие работает очень не эффективно. Скорость оборота дебиторской и кредиторской задолженности очень низки, Дебиторская задолженность оборачивается 2 раза в год, а запасы 3 раза в год. Поэтому на предприятии получается очень большой операционный цикл. Оборачиваемость кредиторской задолженность так же очень длинная, что является положительным, но это не помогает предприятию, поскольку скорость оборота КЗ быстрее, чем ДЗ и запасов. Об этом говори нм полный финансовый цикл. Данное значение показывает на сколько дней раньше кредиторы потребуют с предприятия возврата обязательств, чем предприятие получит деньги с ДЗ и запасов. Ресурсоотдача на предприятии так же очень низкая, что говорит о не эффективности использования ресурсов предприятия.

Проведем анализ рентабельности на предприятии.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Расчетные формулы представлены ниже.

Полученные значения занесем в таблицу.

Таблица 6 — Показатели рентабельности.

Показатель. | Расчетное значение. |

Рентабельность активов. | 0,0089. |

Рентабельность собственного капитала. | 0,0205. |

Рентабельность продаж. | 0,0123. |

Рентабельность основной деятельности. | 0,0125. |

Коэффициент рентабельности всех активов предприятия (рентабельность активов) показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств.

Коэффициент рентабельности собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками предприятия.

Коэффициент рентабельности реализации (рентабельность продаж) показывает, сколько денежных единиц прибыли принесла каждая денежная единица реализованной продукции.

Коэффициент рентабельности основной деятельности (рентабельность основной деятельности) показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Полученные значения рентабельности говорят о том, что предприятие работает не достаточно эффективно. Это является отрицательной характеристикой предприятия.

Проведем анализ ликвидности предприятия.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т. е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность — это способность фирмы быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж и возвращать краткосрочные долги путем обычного превращения активов в наличность.

Расчетные значения занесем в таблицу.

Таблица 7- Показатели ликвидности.

Показатель. | Отчетный период. | Предыдущий период. |

Маневренность функц. капитала. | 7,18. | 9,50. |

Коэффициент текущей ликвидности. | 0,36. | 1,12. |

Коэфф. быстрой ликвидности. | 0,76. | 0,75. |

Коэфф. абсолютной ликвидности. | 0,03. | 0,02. |

Коэффициент ликвидности при мобилизации средств. | 0,32. | 0,28. |

Коэффициенты быстрой и абсолютной ликвидности в отчетном периоду увеличиваются, но не значительно. Коэффициент текущей ликвидности в отчетном периоде значительно снижается, что говорит о том, что обязательства предприятия стали только на 32% обеспечены активами. Это является отрицательной тенденцией. Маневренность функционирующего капитала так же снижается. Коэффициент ликвидности при мобилизации средств увеличивается в отчетном году, и данное значение показывает, что лишь 32% обязательств предприятие может покрыть при единовременной реализации всех своих запасов.

Проведем анализ финансовой устойчивости предприятия.

Анализ финансовой устойчивости предприятия — это вопрос оценки обеспеченности общей величины запасов предприятия различными источниками (собственными и привлеченными) их формирования.

Финансовая устойчивость — это состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате проведения какой-либо хозяйственной операции устойчивость предприятия может остаться неизменной, либо улучшиться, либо ухудшиться.

СОС = СК + ДО — ВОА;

Полученные значения занесем в таблицу.

Таблица 8 — Показатели финансовой устойчивости.

Показатель. | Абс. изменение. | Относит измение. |

Коэффициент концентрации собственного капитала. | 0,34. | 0,32. |

Коэффициент финансовой устойчивости. | 0,34. | 0,32. |

Коэффициент маневренности СК. | 1,43. | 1,33. |

Коэффициент соотношения заемных и собственных средств. | 1,93. | 2,14. |

СОС. | — 4346,00. | — 4806,00. |

Источники формирования запасов (ИФЗ). | 2471,00. | 2609,00. |

Коэффициент соотношения мобильных и имобильных средств. | 0,31. | 0,32. |

Коэффициент обеспечения ОА собственными оборотными средствами. | 2,23. | 2,39. |

Из проведенного анализа видно, что предприятие находится в затруднительном положении, об этом говорит величина СОС. Она отрицательна, отрицательное значение показывает какая часть собственных средств обеспечена заемными средствами. Зависимость предприятия от внешних источников очень сильная. Коэффициент финансовой устойчивости в отчетном периоде увеличивается, но не значительно. Коэффициент соотношения собственных и заемных средств снижается, что является положительным с точки зрения финансовой устойчивости предприятия.

Сводная таблица по всем группам показателей комплексного анализа представлена в таблице 10.

Таблица 9 — Сводная таблица групп показателей.

Коэффициенты. | отчетный период. | предыдущий период. | Экономическое обоснование. |

Оценка финансовой устойчивости. | |||

Коэффициент автономии, КА. | 0,34. | 0,32. | Характеризует величину собственного капитала в общей сумме капитала. |

Коэффициент финансовой устойчивости, КФУ. | 0,34. | 0,32. | Данный показатель определяет степень финансовой устойчивости предприятия и его зависимость от внешних инвесторов. |

Величина собств. оборотных средств (функционирующий капитал) тыс.руб. | — 4346,0. | — 4806,0. | Показывает величину собственных средств предприятия. Отрицательное значение показывает ту часть собственных средств, которая обеспечена заемными средствами. |

Коэффициент соотношения мобильных и иммобилизованных средств, КМИ. | 0,31. | 0,32. | Показывает, сколько оборотных активов приходится на 1 рубль внеоборотных активов предприятия. |

Коэффициент маневренности собственного капитала, КМСК. | 1,43. | 1,33. | Показывает, какая часть собственного капитала используется для финансирования текущей деятельности. |

Коэффициент обеспеченности оборотных активов собственными оборотными средствами, КС. | — 1,76. | — 1,84. | Показывает какая часть оборотных активов формируется за счет собственных средств предприятия. |

Коэффициент соотношения заемных и собственных средств, КЗС. | 1,93. | 2,14. | Показывает сколько заемных средств приходится на каждый рубль собственных средств предприятия. |

Источник формирования запасов. | 2471,0. | 2609,0. | Показывает сумму денежных средств которые могу быть направлены на формирование запасов предприятия. |

Показатели ликвидности и платежеспособности. | |||

Коэффициент абсолютной ликвидности (платежеспособности). | 0,03. | 0,02. | Показывает, какая часть обязательств может быть погашена за счет собственных средств. |

Коэффициент ликвидности при мобилизации средств. | 0,32. | 0,28. | Показывает, какую часть своих обязательств предприятие способно погасить при единовременной реализации всех своих запасов. |

Коэффициент текущей ликвидности. | 0,36. | 1,12. | Данный показатель характеризует ту часть обязательств, которая обеспечена активами. |

Коэффициент быстрой ликвидности. | 0,76. | 0,75. | Показатель показывает, какая часть краткосрочных обязательств может быть покрыта за счет наиболее ликвидных средств. |

Коэффициент маневренности функционирующего капитала. | 7,18. | 9,50. | Показатель характеризует часть собственного капитала, которая обездвижена в производственных запасах. |

Показатели деловой активности. | |||

Продолжительность операционного цикла. | 379,62. | Продолжительность операционного цикла характеризует количество дней, которое требуется для производства, продажи и оплаты продукции предприятия. | |

Продолжительность финансового цикла. | 83,58. | Продолжительность финансового цикла показывает время, в течение которого денежные средства предприятия отвлечены из оборота. | |

Ресурсоотдача. | 0,72. | Показывает, какую выручку приносит один рубль вложенных активов. | |

Фондоотдача. | 3,06. | Данный показатель характеризует величину прибыли с одного рубля вложенных средств. | |

Коэффициент оборачиваемости собственных средств. | 2,19. | Данный показатель характеризует сумму выручки, которая получена с каждого рубля вложенных собственных средств. | |

Коэффициент оборачиваемости дебиторской задолженности. |

| Показывает количество оборотов дебиторской задолженности в год и продолжительность одного оборота. | |

Коэффициент оборачиваемости запасов. |

| Показывает количество оборотов запасов в год и продолжительность одного оборота. | |

Коэффициент оборачиваемости кредиторской задолженности. |

| Показывает количество оборотов КЗ в год и продолжительность одного оборота. | |

Оценка рентабельности. | |||

Рентабельность собственного капитала. | 0,0205. | Показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками предприятия. | |

Рентабельность основной деятельности. | 0,0125. | Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. | |

Рентабельность продаж. | 0,0123. | Показывает, сколько денежных единиц прибыли принесла каждая денежная единица реализованной продукции. | |

Рентабельность активов. | 0,0089. | Показывает, столько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли. |

По проведенному анализу можно сделать вывод о том, что предприятие находится в плачевном состоянии, поскольку на предприятии очень низкие коэффициенты рентабельности, что говорит о плохой эффективности работы предприятия, низки коэффициенты оборачиваемости, что говори о продолжительных циклах оборота предприятия. Так же предприятие зависит очень сильно от внешних инвесторов и имеет крайне плохую финансовую устойчивость. На предприятие очень низкие показатели ликвидности, что говорит о том, что предприятие почти не платежеспособно, и в случае необходимости не сможет должным образом среагировать на финансовые затруднения.

Предприятию необходимо уделить особое внимание управлению своим затратами, так как на предприятии доля себестоимости в выручке очень высокая, так же предприятию надо строго держать под контролем ДЗ, так как ее доля в активах очень велика, и оборачиваемость очень низкая. Необходимо давать меньше отсрочки покупателем, либо предусмотреть за отсрочку платежей проценты. Так же на предприятии необходимо совершенствовать логистический цикл, поскольку оборачиваемость запасов очень маленькая, что говорит о не целесообразности закупок материальных ценностей на предприятии.

Двухфакторная модель Дю Пона имеет следующий вид:

Таким образом получаем:

Трехфакторная модель Дю Пона имеет следующий вид:

Пятифакторная модель Дю Пона имеет следующий вид:

И так, проанализировав рентабельность на основе трех моделей Дю Пона мы видим, что наибольшее влияние оказывает коэффициент финансовой зависимости и коэффициент трансформации. Рентабельность собственного капитала можно увеличить за счет привлечения дополнительных заемных средств, но это очень сильно отразиться на финансовой устойчивости предприятия и его зависимости от внешних инвесторов. Так же рентабельность собственного капитала можно увеличить снижения налоговых обязательств или за счет снижения процентов по кредитам, путем привлечения кредитов с более низкими средними процентными ставками. .