Анализ состояния банковского надзора в Российской Федерации в современных условиях

Привлеченные средства банков покрывают большую часть всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты вклад, а также расчетные, текущие счета клиентов и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью… Читать ещё >

Анализ состояния банковского надзора в Российской Федерации в современных условиях (реферат, курсовая, диплом, контрольная)

Деятельность банков в современных условиях

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ «О банках и банковской деятельности».

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг, что предусмотрено вышеуказанным Законом РФ. Основной целью их деятельности является получение прибыли. Основное назначение банка — посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от ЦБ РФ. Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. В России банки могут создаваться на основе любой формы собственности — частной, коллективной, акционерной, смешанной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

По способу формирования уставного капитала банки подразделяются на акционерные и паевые. Для акционерного банка характерно, что собственником его капитала выступает само общество, т. е. банк. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т. е. общества, ответственность каждого пайщика которого ограничена пределами его вклада в общий капитал банка.

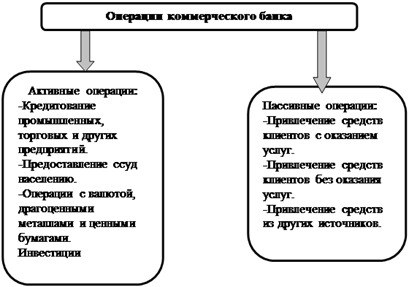

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка при наличии у них доверенностей. Наглядно организационная структура коммерческого банка схематично представлена на рисунке 2.1 (Приложение А).

Общее руководство деятельностью банка осуществляет Совет банка, который определяет порядок и сроки выборов его членов, общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами его развития. Непосредственно деятельностью коммерческого банка руководит Правление. Правление состоит из председателя Правления (президента), его заместителей (вице-президентов) и других членов. При Правлении банка обычно создаются кредитный комитет и ревизионная комиссия.

В функции кредитного комитета входят:

- — разработка кредитной политики банка, структуры привлекаемых средств и их размещения;

- — разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты);

- — рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций.

Ревизионная комиссия избирается общим собранием участников и подотчетна Совету банка. Результаты проведенных проверок комиссия направляет Правлению банка.

Основными функциями КБ являются следующие:

— аккумулирование временно свободных денежных средств и превращение их в капитал, кредитование организаций и населения, осуществление расчетов и платежей в хозяйстве, эмиссионно-учредительская функция, консультирование, представление экономической и финансовой информации, расчетно-кассовое обслуживание юридических лиц, контроль за движением денежных средств по различным счетам и кассам, инвестиционная деятельность и ее анализ, посредничество, трастовое управление, факторинговые и брокерские операции.

Банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки оказывают клиентам консультационные услуги.

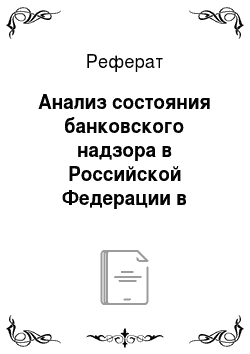

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы, что видно из рисунка 2.2:

- — пассивные операции, операции по привлечению средств в банк и формирование его ресурсов;

- — активные операции размещение ресурсов банка;

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т. е. ресурсами.

Масштабы деятельности банков зависят от совокупности объема ресурсов, которыми они располагают и особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций. ].

Рисунок 2.2 — Основные операции коммерческого банка.

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 2.3 (Приложение Б).

Привлеченные средства банков покрывают большую часть всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты вклад, а также расчетные, текущие счета клиентов и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой, средства, аккумулированные путем выпуска собственных долговых обязательств депозитных и сберегательных сертификатов, векселей, облигаций и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

Однако депозиты являются не единственным источником привлечения средств. На практике выделяют также недепозитные источники привлечения ресурсов в банки, к которым можно отнести: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; продажа банковских акцептов; выпуск коммерческих бумаг.

Российские банки из этих источников в основном используют межбанковские кредиты и кредиты ЦБ РФ. На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в ЦБ РФ. Кредиты ЦБ РФ в настоящее время в основном предоставляются коммерческим банкам в порядке рефинансирования, т. е. по сути дела распределяются, на конкурсной основе, а также в форме ломбардных кредитов. При этом только 10% централизованных кредитов продаются банкам на конкурсной основе. Каждый банк может приобрести не более 25% кредитов, выставленных на аукцион. Но межбанковский кредит является основным источником заемных ресурсов коммерческих банков, источником средств для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств.

Централизованные и межбанковские кредиты удобны тем, что они поступают в распоряжение банка-заемщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами. Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системой в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет меньшие средства держать в оперативных резервах банков для поддержания их ликвидности.

В современных условиях банки расширяют свою деятельность, начиная новые или расширяя действующие сегменты услуг банковского рынка. Одной из важнейших задач является формирование среды добросовестной конкуренции деятельности банков. Состояние конкурентной среды на рынках банковских услуг призвано способствовать повышению их качества, снижению стоимости, активному внедрению новых банковских продуктов и услуг. При этом должен учитываться реальный спрос экономики на деньги, на кредит. Финансовая поддержка реального сектора хозяйства должна привести к росту кредитных вложений банков.

Ресурсами кредитов должны стать прежде всего внутренние источники, формируемые развитием экономики страны (до 90%) и внешнее инвестирование. Условиями расширения состава операций, выполняемых банками, является наращивание их ресурсной базы и оптимизация структуры активов и пассивов. Это потребует развития депозитных операций банков.

Каждый банк должен разработать стратегию оптимизации структуры активов и пассивов, снижения доли проблемных активов, и прежде всего проблемных кредитов в кредитном портфеле банков.

Одним из направлений деятельности банков становится ипотечное кредитование. Система долгосрочного кредитования граждан в целях приобретения ими жилья позволяет увеличить платежеспособный спрос, активизировать рынок жилья, вовлечь в экономический оборот недвижимость, создавать базу для привлечения сбережений населения, что влияет на экономику в целом.

Банки все активнее осуществляют нетрадиционные для них операции: консультирование, информационные услуги, доверительное управление денежными средства, сделки с недвижимым имуществом, операции с производными инструментами фондового рынка, выполнение функций агента и др. Особое значение приобретает розничная банковская услуга физическим лицам.

Тема консолидации банков в российской действительности актуальна как никогда. На фоне кризиса банковская система претерпевает неизбежные изменения, целью которых является выживание и продолжение функционирования на рынке кредитных организаций. Нужно отметить, что кризис бьет особенно сильно по мелким, неустойчивым в финансовом плане банкам.

Процесс консолидации банков в сложившейся экономической ситуации является одним из выходов, а, может быть, даже неизбежным шагом кредитных организаций в борьбе за место на рынке банковских услуг.

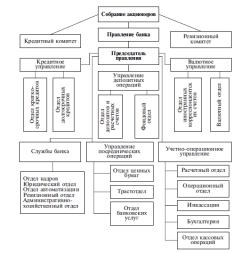

Как и в прошлой кризисной ситуации, наблюдается усиление темпов консолидации рынка, что вызвано в первую очередь ростом рисков и падением доходности банковского бизнеса. Именно кризис выступил как катализатор данного процесса: неэффективные собственники желают выйти из бизнеса, их более успешные конкуренты — напротив, хотят увеличить свое присутствие и, что самое главное, обладают достаточными финансовыми возможностями. Консолидация, с одной стороны, идет за счет укрупнения существующих организаций, а с другой — за счет высокой активности Банка России по отзыву лицензий у, преимущественно, небольших кредитных организаций — около 80 банков за 2014 год и чуть меньше 40 за 2015 (см. рисунок 2.4). По графику видно, что рост государственных банков замедляется, а рост крупных частных организаций — напротив, ускоряется.

Существует три основных пути консолидации отрасли: органический, через участие в санации и через сделки слияния-поглощения.

Рисунок 2.4 — Ускорение отраслевой консолидации в кризисные периоды.

При этом с учетом текущей ситуации:

- 1) Органический рост затруднен. Мало качественных заемщиков, высокие риски, высокая степень концентрации активов в секторе, поскольку у крупных игроков все меньше возможностей по захвату рыночной доли у мелких банков — им приходится все больше и больше конкурировать друг с другом, что значительно сложнее.

- 2) Санация — отличный вариант. Позволяет нарастить рыночную долю и увеличить клиентскую базу, кроме того это возможность получения значительного (и дешевого) финансирования от АСВ. Особенно интересен в текущей ситуации, по той простой причине, что кризис выявляет больше проблемных банков и соответственно у санаторов становится относительно большой выбор.

- 3) M & A — проверенный метод быстрого увеличения размеров бизнеса. Опять же, особенно популярен сейчас: падение доходности банковского бизнеса, возросшие риски и сложная макроэкономическая ситуация обуславливают желание части собственников выйти из этого бизнеса. []

Вероятно, низкая активность госбанков на поле консолидации в данный кризис является следствием довольно большого количества специфических проблем, с которыми столкнулись госбанки.

К таким проблемам относятся:

- 1) Санкции мешают как самим госбанкам (в том числе и ограничивают доступ к финансированию), так и их крупнейшим клиентам.

- 2) Заметная доля активов на Украине — значительно выше, чем у большинства частных банков.

- 3) Крупная задолженность группы Мечел (Общий долг «Мечела» составляет $ 6,44 млрд. 70% его — трем госбанкам: Сбербанку, ВТБ и Газпромбанку.)

- 4) Низкая достаточность капитала у отдельных игроков не позволяет делать крупные приобретения — например, ВТБ.

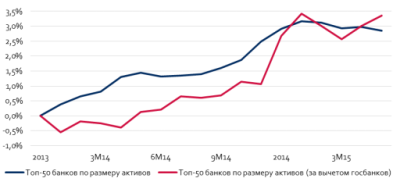

Рисунок 2.5 — Динамика изменения рыночной доли топ-50 банков (Данные информационного портала Банки.ру).

В последние годы активно реализуется процесс консолидации, что является причиной образования банковских групп, из них можно акцентировать внимание на 18, часть из которых уже сформировались к данному моменту, и те что, еще только формируются. Госбанки обладают 55% активов всей отечественной банковской системы (см. таблицу 2.1).

Таблица 2.1 — Государственные банковские группы (по размеру активов на 2015, млрд. руб.).

Госбанки. | «Приближенные» к государству банки. | ||

Сбербанк. | 20 545. | СМП банк. | |

Сбербанк. | 20 445. | Мособлбанк. | |

Сетелем Банк. | СМП Банк. | ||

Инвестиционный Республиканский Банк. | |||

Группа ВТБ. | 12 565. | Финанс Бизнес Банк. | |

ВТБ. | 7 879. | ||

ВТБ 24. | 2 671. | Россия. | |

Банк Москвы. | 1 951. | Россия. | |

Лето Банк. | Собинбанк. | ||

Газпромбанк. | 4 546. | АК Барс. | |

Газпромбанк. | 4 505. | Ак Барс. | |

ГПБ-Ипотека. | Наратбанк. | 0.3. | |

Кредит Урал Банк. | |||

Связь-Банк. | |||

Связь-Банк. | |||

Почтобанк. |

Вероятно, что такие сделки как слияние, поглощение и санирование будут проходить с непосредственным участием данных групп. Эти банки делятся на следующие категории: госбанки, банки «приближенные» к государству, крупнейшие частные группы и другие частные группы [].

Надо заметить, что в этот кризис госбанки действуют не очень активно на поле консолидации. Из данных групп можно выделить СМП Банк, который приобрел в мае 2014 года в условиях санации 3 кредитных организации, несмотря на санкции. Их сильными сторонами являются розничный бизнес в сфере фондирования и региональное присутствие. Помимо этого, АСВ банк получил почти 100 млрд. рублей на срок 10 лет, что является самой крупной санацией после Банка Москвы (на нее ВТБ получил около 300 млрд руб.) и Траста (127 млрд руб.).

Анализируя частный сектор экономики, можно заметить, что частные банковские группы уверенно увеличивают объемы своей деятельности путем участия в санкциях и сделок слияния и поглощения. Условно разделим их на две части — крупнейшие частные группы (размер активов от 1 млрд.) и прочие частные группы. Именно представители крупнейших частных банковских групп выступают в качестве главного рычага происходящей консолидации рынка. [1].

Таблица 2.2 — Частные банковские группы (по размеру активов на 2015, млрд. руб.).

Крупнейшие частные группы. | Прочие частные группы. | ||||||

Открытие. | 3 739. | Бинбанк. | 1 287. | Уралсиб. | ВБРР. | ||

Банк ФК Открытие. | 2 453. | Бинбанк. | Уралсиб. | ВБРР. | |||

Ханты-Мансийский банк Открытие. | МДМ Банк. | Башпромбанк. | Дальневосточный Банк. | ||||

Траст. | Рост Банк. | ||||||

Петрокоммерц. | Бинбанк Кредитные Карты. | Новикомбанк. | Зенит. | ||||

Кедр | Новикомбанк. | Девон-Кредит. | |||||

Альфа-Банк. | 2 036. | СКА-Банк. | Фондсервисбанк. | Липецккомбанк. | |||

Альфа-Банк. | 1 917. | Тверьуниверсалбанк. | ЛАДА-Кредит. | Банк Зенит. | |||

Балтийский Банк. | БИНБАНК Мурманск. | Банк Зенит Сочи. | |||||

Аккобанк. | Группа Лайф. | Спиритбанк. | |||||

Росбанк. | Уралприватбанк. | Пробизнесбанк. | |||||

Росбанк. | Экспресс-Волга. | Национальный Стандарт. | |||||

ДельтаКредит. | Газэнергобанк. | Национальный Стандарт. | |||||

Русфинанс Банк. | Пойдем! | Русюгбанк. | |||||

УЗ-Банк. | |||||||

Солидарность. | |||||||

Национальный Банк Сбережений. | 0.5. |

На примере групп ОТКРЫТИЕ и БИНБАНК можно увидеть данный процесс более наглядно: «Открытие» начали собирать банковские активы еще несколько лет назад и продолжают до сих пор. Является крупнейшей частной группой. На базе банка «Финансовая корпорация «Открытие» развивается корпоративно-инвестиционный бизнес, а на базе Ханты-Мансийского Банка «Открытие» — розничный.

- — Август 2012: Открытие входит в капитал НОМОС-Банка;

- — Ноябрь 2014: Присоединение к Ханты-Мансийскому Банку банка «Открытие» и Новосибирского Муниципального Банка;

- — Декабрь 2014: санация банка «Траст»;

- — Январь 2015: начало присоединения «Петрокоммерц».

Результат: 4 место по размеру совокупных активов на 01.06.2015 (ФК «Открытие» отдельно — 5-ое место).

Последние приобретения позволят банку расширить свою розничную клиентскую базу и увеличить филиальную сеть.

Суммарный размер активов банков группы ОТКРЫТИЕ: 3,7 трлн. руб., без учета самой ФК «Открытие» — 1,3 трлн руб.

Лидер по количеству приобретенных банков в 2014 году и участник пока что крупнейшей сделки этого года — покупки МДМ-банка. Присоединение небольших региональных банков, прежде всего, расширяет ресурсные возможности группы в розничном бизнесе.

- — Апрель 2014: присоединение Москомприватбанка (переименован в Бинбанк Кредитные Карты);

- — Декабрь 2014: санация 5 банков группы «Рост»;

- — Июль 2014: покупка мурманского ДНБ Банка;

- — Март 2015: покупка екатеринбургского Уралприватбанка;

- — Июль 2015: покупка МДМ-Банка.

Результат: 10 место по размеру совокупных активов на 2015 год (БИНБАНК отдельно — 16 место).

Присоединение МДМ-Банка — синергия. Похожие по профилю банки, но с разной клиентской базой и сфокусированы на разных регионах. Недвижимость на балансе МДМ, которая является для банка непрофильным активом, может быть полезна девелоперской части бизнеса группа БИН.

Суммарный размер активов банков группы БИН: 1,3 трлн руб., без учета самого БИНа — 725 млрд руб.

Рассматривая другие крупные сделки, надо отметить:

- 1) Новиком — Новикомбанк планирует переоформить часть обязательств банк в сумме 27 миллиардов рублей перед Федеральным космическим агентством в субординированный кредит. Также Агентство по страхованию вкладов окажет финансовую поддержку за счет кредита Банка России в размере до 39 миллиардов рублей на срок 10 лет.

- 2) МФК — в плане санации предусматривается установление инвестором контроля над «Таврическим» и его реорганизацию в форме присоединения к МФК до 1 июля 2022 года. АСВ планирует предоставить «Таврическому» заем размером до 28 млрд. рублей сроком на 10 лет за счет кредита Банка России. Однако часть обязательств «Таврического» перед некоторыми крупнейшими кредиторами, которые выразили заинтересованность в финансовом оздоровлении банка, будет переоформлена в субординированные депозиты на сумму 12,7 млрд рублей на срок 20 лет.

- 3) Экспобанк — Присоединение МАК-Банка позволило Экспобанку «расширить сеть и выйти в новые перспективные регионы», подчеркивается в сообщении последнего. Как отмечает председатель правления Экспобанка Кирилл Нифонтов, кредитная организация за счет офисов МАК-Банка представлена теперь помимо прочих регионов «в Восточной Сибири — в Якутске и на юге страны — в Краснодаре».

- 4) Ренессанс — О том, что Связной Банк может быть передан на санацию в «Ренессанс Кредит», портал Банки.ру сообщал еще в ноябре прошлого года. Такая договоренность была достигнута в рамках соглашения о переходе 100% контроля над ГК «Связной» бизнесмена Максима Ноготкова к группе «Онэксим» и НПФ «Благосостояние».

- 5) МКБ — Всего акции МКБ купили 450 инвесторов. Из них 400 — физические лица (примерно 7% от размещенных бумаг). 66% купили юр. лица. 28% - юр. лица-нерезиденты. «Их география не очень широкая: это инвесторы из Великобритании, Кипра… Из США инвесторов нет», — сообщил председатель правления МКБ Владимир Чубарь [].

- 6) Промсвязьбанк — Объединение произойдет в форме присоединения Первобанка к Промсвязьбанку. Акционеры Первобанка получат более 5% акций Промсвязьбанка, представитель основных акционеров Первобанка также войдет в состав совета директоров Промсвязьбанка. Также председатель правления заявил, что капиталы двух банков были оценены как 1 к 1. Документы для совершения сделки планируется подготовить до конца лета, добавил глава ПСБ.

В настоящее время международная финансовая система во все большей степени становится глобальным информационно-финансовым комплексом. Поэтому функционирование банков как никогда во многом зависит от изменений, происходящих во внешней среде. Как отмечает X. Перонкевич: «Эти изменения происходят на нескольких уровнях: глобальном, региональном и национальном"[].

Исходя из предыдущего анализа, внешние факторы, определяющие направления преобразования в банках, можно сгруппировать по трем направлениям.

Во-первых, глобализация финансовых рынков, предопределяющая переход к более однородному рынку финансовых услуг.

Во-вторых, либерализация и дерегуляция национальных финансовых рынков, способствующие появлению новых конкурентов, не являющихся банками (поставщики новой банковской технологии, телекоммуникационные фирмы; супермаркеты и др.).

В-третьих, переход к мировым интегрированным технологическим системам (Интернет), что дает возможность сформировать единую глобальную сеть.