Расчетная часть.

Статистический анализ страхового рынка

Расчеты, проведенные по ряду распределения показали, что средний доход страховых организаций изучаемой совокупности составил 10,933 млн. руб, при среднем квадратическом отклонении 2,159 млн. руб, коэффициент вариации составил 19,7% это означает, что совокупность однородна по изучаемому признаку. Наиболее часто встречаются организации с доходом 16 млн. руб, а также у 50% страховых организаций… Читать ещё >

Расчетная часть. Статистический анализ страхового рынка (реферат, курсовая, диплом, контрольная)

Имеются следующие выборочные данные о деятельности страховых организаций одного из регионов в отчётном году (выборка 10%- механическая), млн. руб.:

Таблица 2.1 Выборочные данные о деятельности страховых организаций (исходные данные).

№ организации, п/п. | Доходы. | Прибыль. | № организации, п/п. | Доходы. | Прибыль. |

9,7. | 0,41. | 8,0. | 0,40. | ||

9,0. | 0,40. | 12,2. | 0,58. | ||

10,2. | 0,45. | 13,5. | 0,63. | ||

10,3. | 0,46. | 13,9. | 0,65. | ||

9,8. | 0,42. | 10,5. | 0,49. | ||

10,0. | 0,44. | 10,7. | 0,50. | ||

6,0. | 0,25. | 10,8. | 0,50. | ||

10,5. | 0,48. | 8,5. | 0,34. | ||

16,0. | 0,75. | 8,5. | 0,35. | ||

11,6. | 0,53. | 12,2. | 0,58. | ||

11,7. | 0,54. | 11,5. | 0,52. | ||

12,8. | 0,56. | 13,3. | 0,60. | ||

11,9. | 0,55. | 13,8. | 0,64. | ||

8,5. | 0,38. | 15,0. | 0,70. | ||

7,0. | 0,31. | 13,5. | 0,64. |

По исходным данным:

- 1. Постройте статистический ряд распределения предприятий по признаку — доходы страховых организаций, образовав, пять групп с равными интервалами.

- 2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

Для того чтобы произвести группировку необходимо вычислить величину группировочного интервала по формуле:

i =,.

— соответственно максимальное и минимальное значение доходов страховых организаций, где — число образуемых групп.

i ==2 млн руб.

Образуем группы которые отличаются друг от друга по доходам на величину интервала:

I 6,0 — 8,0 млн руб.

II 8,0 — 10,0 млн руб.

III 10,0 — 12,0 млн руб.

IV 12,0 — 14,0 млн руб.

V 14,0 — 16,0 млн руб.

Группировку представим в рабочей таблице 2.2.

Таблица 2.2 Группировка страховых организаций по размеру денежных доходов.

Группы. | Группы страховых организаций по доходам, млн. руб. | Номер организации. | Доходы, млн. руб. |

6,0. | |||

I. | 6,0−8,0. | 7,0. | |

8,0. | |||

Итого. | 8,2. | ||

9,7. | |||

9,0. | |||

II. | 8,0−10,0. | 9,8. | |

10,0. | |||

8,5. | |||

8,5. | |||

8,5. | |||

Итого. | 9,2. | ||

10,2. | |||

10,3. | |||

III. | 10,0−12,0. | 10,5. | |

11,6. | |||

11,7. | |||

11,9. | |||

10,5. | |||

10,7. | |||

10,8. | |||

11,5. | |||

Итого. | 12,2. | ||

12,8. | |||

12,2. | |||

13,5. | |||

IV. | 12,0−14,0. | 13,9. | |

12,2. | |||

13,3. | |||

13,8. | |||

13,5. | |||

Итого. | 14,2. | ||

V. | 14,0−16,0. | 16,0. | |

15,0. | |||

Итого. | 16,5. |

В результате группировке получили следующий ряд распределения (таблица 2.3.):

Таблица 2.3 Распределение страховых организаций по доходам.

Группы. | Группы организаций по доходам страховых организаций, млн. руб. | Число организаций. |

I. |

| |

II. | ||

III. | 10,0−12,0. | |

IV. | 12,0−14,0. | |

V. | 14,0−16,0. |

Расчёт характеристик произведем в рабочей таблице (таблица 2.4.).

Таблица 2.4 Расчёт характеристик ряда распределения.

Группы. | Группы организаций по доходам, млн. руб. | Число организаций (f). |  ѓнак. | ||||

I. | 6,0−8,0. | — 3,933. | 46,405. | ||||

II. | 8,0−10,0. | — 1,933. | 26,155. | ||||

III. | 10,0−12,0. | 0,067. | 0,045. | ||||

IV. | 12,0−14,0. | 2,067. | 34,18. | ||||

V. | 14,0−16,0. | 4,067. | 33,081. | ||||

Итого. | 139,866. |

Среднее арифметическое находим по формуле средне арифметическая взвешенная.

.

— сумма произведений величины признаков на их частоту;

— общая численность единиц совокупности.

=млн. руб.

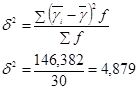

Дисперсию вычислим по формуле:

=.

Среднее квадратическое отклонение определим по формуле:

млн. руб.

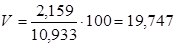

Коэффициент вариации найдем по формуле:

;

=19,7%.

Вывод: 19,7% < 33%, т.к. коэффициент вариации меньше 33%, то совокупность по доходам страховых организаций считается однородной.

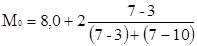

= 16 млн руб.

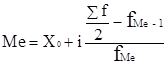

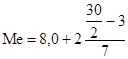

Вывод: в данной совокупности наиболее часто встречаются страховые организации с доходом 16 млн руб. Найдём медиану:

= 11,428 млн руб.

В данной совокупности 50% страховых организаций имеют доход более 11,428 млн. руб, а 50% страховых организаций менее.

Расчеты, проведенные по ряду распределения показали, что средний доход страховых организаций изучаемой совокупности составил 10,933 млн. руб, при среднем квадратическом отклонении 2,159 млн. руб, коэффициент вариации составил 19,7% это означает, что совокупность однородна по изучаемому признаку. Наиболее часто встречаются организации с доходом 16 млн. руб, а также у 50% страховых организаций доход более 11,428 млн. руб, а у остальных 50% организаций менее.

По исходным данным:

- 1.Установите наличие и характер связи между признаками денежный доход и прибыль, методом аналитической группировки образовав, пять групп с равными интервалами по факторному признаку.

- 2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Решение:

Обоснуем выбор факторного признака: из экономической теории известно, что доход организаций высчитывают из прибыли организаций, от величины которой и зависит доход предприятия, следовательно, фактор прибыль страховых организаций должен быть взят в основу группировки.

Для того чтобы произвести группировку необходимо вычислить величину группировочного интервала по формуле:

i =,.

где — соответственно максимальное и минимальное значение прибыли страховых организаций, где — число образуемых групп.

i == 0,1 млн руб.

Образуем группы которые отличаются друг от друга, по размеру прибыли организаций на эту величину интервала:

I 0,25 — 0,35 млн руб.

II 0,35 — 0,45 млн руб.

III 0,45 — 0,55 млн руб.

IV 0,55 — 0,65 млн руб.

V 0,65 — 0,75 млн руб.

Аналитическую группировку произведем в рабочей таблице 2.5.

Таблица 2.5 Рабочая таблица с аналитической группировкой.

Группы. | Группы страховых организаций по прибыли, млн. руб. | Номер организации. | Прибыль, млн. руб. | Доход, млн. руб. |

0,25. | 6,0. | |||

0,31. | 7,0. | |||

I. | 0,25−0,35. | 0,34. | 8,5. | |

0,35. | 8,5. | |||

Итого. | 1,25. | |||

0,41. | 9,7. | |||

0,40. | 9,0. | |||

0,45. | 10,2. | |||

0,42. | 9,8. | |||

0,44. | 10,0. | |||

II. | 0,35−0,45. | 0,38. | 8,5. | |

0,40. | 8,0. | |||

Итого. | 2,9. | 65,2. | ||

0,46. | 10,3. | |||

0,48. | 10,5. | |||

III. | 0,45−0,55. | 0,53. | 11,6. | |

0,54. | 11,7. | |||

0,55. | 11,9. | |||

0,49. | 10,5. | |||

0,50. | 10,7. | |||

0,50. | 10,8. | |||

0,52. | 11,5. | |||

Итого. | 4,57. | 99,5. | ||

0,56. | 12,8. | |||

IV. | 0,55−0,65. | 0,58. | 12,2. | |

0,63. | 13,5. | |||

0,65. | 13,9. | |||

0,58. | 12,2. | |||

0,60. | 13,3. | |||

0,64. | 13,8. | |||

0,64. | 13,5. | |||

Итого. | 4,88. | 105,2. | ||

V. | 0,65−0,75. | 0,75. | 16,0. | |

0,70. | 15,0. | |||

Итого. | 1,45. | |||

Всего. | 15,05. | 330,9. |

На основании рабочей таблицы составляем сводную итоговую аналитическую таблицу (таблица 2.6.):

Таблица 2.6 Сводная итоговая аналитическая таблица.

Группы. | Группы организаций по прибыли, млн. руб. | Число организаций. | Прибыль, млн. руб. | Доход, млн.руб. | ||

Всего по группам. | На 1 организацию. | Всего по группам. | На 1 организацию. | |||

I. | 0,25−0,35. | 1,25. | 0,313. | 7,5. | ||

II. | 0,35−0,45. | 2,9. | 0,414. | 65,2. | 9,314. | |

III. | 0,45−0,55. | 4,57. | 0,508. | 99,5. | 11,056. | |

IV. | 0,55−0,65. | 4,88. | 0,61. | 105,2. | 13,15. | |

V. | 0,65−0,75. | 1,45. | 0,725. | 15,5. | ||

Итого. | 15,05. | 2,57. | 330,9. | 56,52. |

Сравнивая графы 5 и 7 аналитической таблицы, мы видим, что с увеличением прибыли страховых организаций растет их доход, отсюда следует, между этими показателями имеется прямая зависимость. Вычислим коэффициент детерминации, который представляет собой отношение межгрупповой дисперсии к общей дисперсии.

Эмпирический коэффициент детерминации найдем по формуле:

.

Где — межгрупповая дисперсия, — общая дисперсия.

Расчет межгрупповой дисперсии представим в рабочей таблице 2.7:

Таблица 2.7 Рабочая таблица с расчетом межгрупповой дисперсии.

Группы. | Число организаций (f). | |||

I. | 7,5. | — 3,53. | 49,844. | |

II. | 9,314. | — 1,716. | 20,615. | |

III. | 11,056. | 0,026. | 0,009. | |

IV. | 13,15. | 2,12. | 35,952. | |

V. | 15,5. | 4,47. | 39,962. |

Межгрупповую дисперсию найдем по формуле:

Общую дисперсию рассчитаем по формуле:

.

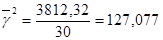

для вычисления необходимо найти среднее значение квадрата признака по формуле.

Расчет произведем в рабочей таблице (таблица 2.8.).

Таблица 2.8 Рабочая таблица с расчетом среднего значения квадрата признака.

Номер организации. | Доход (у) млн. руб. | У2 | Номер организации. | Доход (у), млн. руб. | У2 |

9,7. | 94,09. | 8,0. | 64,0. | ||

9,0. | 81,0. | 12,2. | 148,84. | ||

10,2. | 104,04. | 13,5. | 182,25. | ||

10,3. | 106,9. | 13,9. | 193,21. | ||

9,8. | 96,04. | 10,5. | 110,25. | ||

10,0. | 100,0. | 10,7. | 114,49. | ||

6,0. | 36,0. | 10,8. | 116,64. | ||

10,5. | 110,25. | 8,5. | 72,25. | ||

16,0. | 256,0. | 8,5. | 72,25. | ||

11,6. | 134,56. | 12,2. | 148,84. | ||

11,7. | 136,89. | 11,5. | 132,25. | ||

12,8. | 163,84. | 13,3. | 176,89. | ||

11,9. | 141,61. | 13,8. | 190,44. | ||

8,5. | 72,25. | 15,0. | 225,0. | ||

7,0. | 49,0. | 13,5. | 182,25. | ||

Итого. | 3812,32. |

;

Общая дисперсия равна:

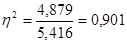

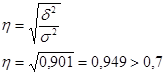

Считаем коэффициент детерминации:

или 90,1%.

Вывод: вариация дохода страховых организаций на 90,1% обусловлена вариацией прибыли и на 9,9% вариации прочих факторов.

Найдем эмпирическое корреляционное отношение по формуле:

Так как эмпирическое корреляционное отношение больше 0,7 можно сделать вывод, что связь между прибылью и доходом страховых организаций высокая.

По результатам выполнения задания 1 с вероятностью 0,954 определите:

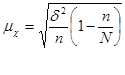

1. Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности.

млн. руб.

=4,662.

=30 — 10%.

N=300 — 100%.

.

Где — численность выборочной совокупности.

тыс. руб.

Найдем предельную ошибку:

.

— нормированное отклонение — «коэффициент доверия», зависящий от вероятности, с которой гарантируется предельная ошибка выборки;

— средняя ошибка выборки.

= тыс. (p=0,954; t=2).

Найдем границы:

Вывод: с вероятностью 0,954 можно утверждать, что доход страховых организаций в генеральной совокупности будет находится в пределах от 10,185 млн руб. до 11,681 млн руб.

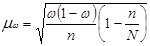

2. Ошибку выборки доли страховых организаций с доходами 14 млн руб. и более и границы, в которых будет находиться генеральная доля:

;

0,02%.

Посчитаем предельную ошибку:

;

2*0,0002=0,0004 или 0,04%.

Найдем пределы:

Вывод: с вероятностью 0,954 можно утверждать, что ошибка в выборке доли организаций с доходом 14 млн руб. и более составляет 0,04%, границы в которых находится генеральная доля от 0,76% до 0,84%.

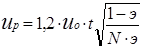

Определите тарифную ставку страхования профессиональной ответственности аудиторов при средней убыточности 55 руб. на 100 руб. страховых сумм, экспертной оценке вероятности наступления страхового события — 0,05, числе договоров — 1200, доле абсолютной нагрузки в брутто — ставке — 25% и вероятности непревышения возмещения по сравнению со страховыми суммами — 0,997.

Решение:

Определим часть нетто — ставки страхования:

и0=55*0,05=2,75 руб. на 100 руб. страховой суммы.

Определяем рисковую надбавку.

.

и0 — основная часть нетто — ставки ир — рисковая часть э — экспертная оценка вероятности наступления страхового случая.

t — коэффициент доверия, кратности не превышения возмещения по сравнению со страховыми суммами:

N — количество договоров.

dF — доля абсолютной нагрузки в брутто — ставке.

руб. со 100 руб. страховой суммы.

Определим брутто — ставку (тариф) страхователя:

руб. со 100 руб. страховой суммы.

Тарифная ставка страхования профессиональной ответственности аудиторов составит 4,776 руб. со 100 руб. страховой суммы.