Экономическое обоснование направлений повышения эффективности использования трудовых ресурсов

Примечание — Источник: собственная разработка На основании полученных данных проведём сравнительный анализ величин заработной платы рабочих бригады токарей до и после внедрения бестарифной системы оплаты труда. Результаты отражены в таблице 3.6. Применение программного не повлечет за собой закупку нового оборудования, поэтому расчет амортизационных отчислений производится по остаточной стоимости… Читать ещё >

Экономическое обоснование направлений повышения эффективности использования трудовых ресурсов (реферат, курсовая, диплом, контрольная)

Заработную плату рабочих бригады токарей, а также количество фактически отработанного времени характеризуют данные таблицы 3.4.

Таблица 3.4 — Данные о заработной плате рабочих бригады токарей.

Показатель. | А. | Б. | В. | Г. | Д. |

Заработная плата личная, р. | |||||

ФЗП бригады, р. | |||||

Средняя заработная плата в бригаде, р. | |||||

Тф, ч. | |||||

Тсменн, ч. |

Примечание — Источник: собственная разработка Рассчитаем индивидуальные коэффициенты, КТУ, заработную плату каждого работника бригады. Результаты расчётов представлены в таблице 3.5.

Таблица 3.5 — Результаты расчёта заработной платы рабочих бригады токарей.

Показатель. | А. | Б. | В. | Г. | Д. |

ИК. | 1,212. | 1,737. | 1,813. | 1,412. | 2,769. |

Кпу | — 0,013. | 0,003. | 0,003. | — 0,013. | 0,02. |

КТУ. | 0,5. | 0,5. | 0,6. | 0,3. | 0,5. |

Заработная плата, р. | 2 588 753. | 3 710 118. | 4 646 939. | 1 809 564. | 5 914 403. |

Примечание — Источник: собственная разработка На основании полученных данных проведём сравнительный анализ величин заработной платы рабочих бригады токарей до и после внедрения бестарифной системы оплаты труда. Результаты отражены в таблице 3.6.

Таблица 3.6 — Фактическая и проектируемая заработная плата токарей.

Токари. | Тарифный коэффициент. | Заработная плата при повремённо-премиальной системе. | Заработная плата при бестарифной системе. |

А. | 1,57. | ||

Б. | 1,73. | ||

В. | 1,73. | ||

Г. | 1,57. | ||

Д. | 1,9. |

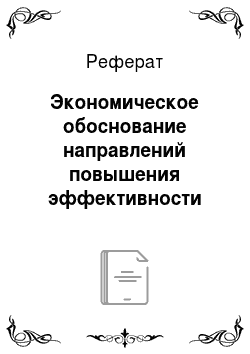

Примечание — Источник: собственная разработка Для наглядности полученные данные представим на рисунке 3.3.

Рисунок 3.3 — Фактическая и проектируемая заработная плата токарей.

Примечание — Источник: собственная разработка На рисунке 3.3 видно, что заработная плата токарей, согласно действующей системе, незначительно отличается между собой по размеру, в то время как при бестарифной системе наблюдается определённый разрыв между минимальной и максимальной заработной платой, что показывает зависимость величины оплаты труда от трудового вклада каждого работника.

Рассчитаем экономический эффект от внедрения бестарифной системы оплаты труда. Для этого сравним минимальную и максимальную заработные платы при повремённо-премиальной и бестарифной системе.

Экономическим эффектом от внедрения бестарифной системы оплаты труда является увеличение разрыва в оплате труда низкоэффективных и высокоэффективных работников в 1,86 раза (или на 32,1% соответственно).

Таким образом, можно сделать вывод, что бестарифная система оплаты, основанная на оценке трудового вклада работника в общие результаты труда коллектива, поможет решить проблему усиления стимулирующей функции заработной платы. Так как заработок работника теперь будет зависеть от его вклада в общий успех подразделения, где он трудится, и личного трудового результата, у него появится заинтересованность в увеличении объёма производства, росте производительности труда, снижении себестоимости продукции, улучшении её качества и повышении общей прибыли предприятия.

В ООО «ЮНИВЕСТ-М» была проведена фотография рабочего времени, в результате которой выявлены потери рабочего времени из-за нарушения трудовой дисциплины (таблица 3.7).

Таблица 3.7 — Потери рабочего времени из-за нарушения трудовой дисциплины в ООО «ЮНИВЕСТ-М».

Наименование затрат. | Продолжительность, мин. |

Опоздание на работу. | |

Разговоры по телефону. | |

Ранний уход на обед. | |

Позднее возвращение с обеда. | |

Ранний уход с работы. | |

Прочие потери. | |

Итого. |

Примечание — Источник: собственная разработка Как свидетельствуют данные таблицы 3.7, потери рабочего времени из-за нарушения трудовой дисциплины составили 90 мин.

Расчет роста производительности труда за счет сокращения потерь рабочего времени осуществляется по формуле:

= (К упл./(1-К упл.) * 100 (3.1).

где К упл — коэффициент уплотнения рабочего времени.

Коэффициент уплотнения рабочего времени рассчитывается по формуле:

К упл. = Т возм.упл./ Т набл., (3.2).

где Т возм.упл. — время возможного уплотнения;

Т набл. — продолжительность наблюдения.

К упл.= 90 мин. / 480мин. = 0,188 ,.

Рассчитаем рост производительности труда.

= 0,188/(1−0,188)*100) = 23,2%.

Таким образом, рост производительности труда составит 23,2% за счёт повышения чувства ответственности, инициативности, стремления к сотрудничеству и дисциплине.

Применение программы «1С:Зарплата и управление персоналом» в ООО «ЮНИВЕСТ-М» позволит повысить эффективность использования трудовых ресурсов.

Для оценки эффективности внедрения программы ««1С:Зарплата и управление персоналом» в ООО «ЮНИВЕСТ-М» целесообразно рассчитать чистый дисконтированный доход, а также срок окупаемости.

Программный продукт будет установлен на 15 рабочих местах работников предприятия. Стоимость установки программного обеспечения составит 150 млн руб.

Стоимость обучения сотрудников составит 7 млн.

Закупка нового оборудования, установка и наладка сети не понадобятся, поскольку на предприятии полностью налажена инфраструктура управления.

Сумма капитальных затрат на внедрения «1С:Зарплата и управление персоналом» в ООО «ЮНИВЕСТ-М» составит 157 млн руб.

Расширение штата сотрудников не потребуется и доплат за использование предлагаемой информационной системы не предусмотрено.

Внедрение программы «1С:Зарплата и управление персоналом 8» в организации не требует дополнительных текущих затрат по абонентскому обслуживанию программного обеспечения.

Произведем затрат на электроэнергию для 15 компьютеров. Затраты на потребляемую энергию составят. Потребляемая мощность ПЭВМ составляет 0,3 кВт. Время работы — 8 ч, годовой фонд времени составит 264 дня. Стоимость 1 кВт электроэнергии составляет 1 498 руб.

З эл = 1498×0,3×8×264×15 = 14,2 млн руб.

Применение программного не повлечет за собой закупку нового оборудования, поэтому расчет амортизационных отчислений производится по остаточной стоимости компьютеров предприятия, а также по сумме затрат на закупку нового оборудования.

Норма амортизационных отчислений равна 20%, сумма остаточной стоимости компьютеров составляет 1,5 млн руб.

За = (15×1,5) х 0,2 = 4,5 млн руб.

Таблица 3.8 — Эксплуатационные затраты.

Наименование. | Сумма, млн. руб. |

Затраты на электроэнергию. | 14,2. |

Амортизационные отчисления. | 4,5. |

Итого. | 18,7. |

Примечание — Источник: собственная разработка Основные выгоды от использования «1С:Зарплата и управление персоналом 8» в ООО «ЮНИВЕСТ-М»:

— автоматизация работы работников в сфере управления персоналом;</…