Финансовое планирование, инвестиционная и инновационная деятельность

Целью инновационной деятельности предприятия является получение результата путем осуществления инноваций. Портфель инноваций представляет собой комплексно обоснованный перечень новшеств, покупных и собственной разработки, подлежащих внедрению на предприятии. Этот портфель разрабатывается уже на исследовательской стадии комплексной подготовки производства, а затем дополняется и совершенствуется… Читать ещё >

Финансовое планирование, инвестиционная и инновационная деятельность (реферат, курсовая, диплом, контрольная)

Под словом «план» обычно понимают намеченную систему мероприятий, которая предусматривает порядок, последовательность и сроки выполнения работ, с его помощью что-то планируется и предусматривается для будущего.

Финансовое планирование — это научный процесс обоснования на определённый период движения финансовых ресурсов при соответствующих финансовых отношениях.

Объектом финансового планирования является деятельность государства или субъекта хозяйствования, а иногда и крупных финансовых организаций.

Финансовое планирование следует рассматривать как целенаправленную деятельность государства, отдельных его звеньев и субъектов хозяйствования по обоснованию эффективности принимаемых экономических и социальных решений и с учётом их обеспеченности источниками финансирования, а также оптимизация намеченных затрат и полученных конечных результатов.

Финансовое планирование как субъективная деятельность людей даёт положительные результаты тогда, когда:

- — базируется на познании объективных закономерностей развития общества;

- — тенденция в движении финансовых ресурсов;

- — изучение исходной базы расчётов;

- — на результатах ранее проводимых финансовых операций и мероприятий.

В процессе финансового планирования решаются следующие задачи:

- — определяется объём и источники формирования денежных доходов;

- — намечаются направления распределения доходов с целью обеспечения необходимых темпов и пропорций развития;

- — выявляются дополнительные резервы роста накоплений.

Процесс финансового планирования состоит из нескольких этапов.

Работу по составлению финансового плана возглавляет на уровне субъекта хозяйствования финансовый отдел данного юридического лица, а если он отсутствует, то бухгалтерия; на уровне государства — Минфин; на уровне регионов — финансовые управления и финансовые отделы.

В составлении расчётов участвуют все экономические службы субъекта хозяйствования.

Финансовое планирование обязательно включает следующие этапы:

- — анализ производственно-финансовых результатов за прошедший период и оценка ожидаемого исполнения до конца отчётного года;

- — расчёт по всем видам доходов на планируемый период и определение направлений и объёма расходования денежных средств;

- — объединение отдельных расчётов в единый документ — финансовый план на планируемый период.

Финансовое планирование невозможно без всестороннего анализа. Тщательно проведённый анализ на стадии планирования позволяет оценить не только достигнутый уровень, но и выявить отклонения, их причины, а это позволяет в будущем предусмотреть обоснованные резервы роста увеличения доходов, определить направления сокращения расходов и рассчитать исходные позиции финансового плана на предстоящий период.

На втором этапе производят расчёт, который базируется на таких показателях, как объём производства продукции, выручка, прибыль, амортизационные отчисления и т. д. Здесь определяются доходы, т. е. источники финансировании денежных расходов, их направления, в том числе и взаимоотношения с бюджетом.

Учитываются также планы капитального строительства, ремонта. При составлении расчётов учитывают финансовые нормы и нормативы, лимиты, на основании которых обосновываются основные статьи доходов и расходов финансового плана на предстоящий период.

Инновация в соответствии с международными стандартами представляет собой конечный результат инновационной деятельности, получивший распространение в виде нового или усовершенствованного продукта, внедренного на рынке, нового или усовершенствованного технологического процесса, используемого в практической деятельности.

Инновационная деятельность базируется на следующих основных принципах:

- * приоритет инновационного производства над традиционным;

- * эффективность инновационного производства;

- * адаптивность.

Деятельность инновационно активного предприятия направлена на использование результатов научных исследований и опытно-конструкторских разработок для получения прибыли на основе расширения и обновления номенклатуры продукции (товаров, услуг)усовершенствования технологии, управления, повышения качества продукции, совершенствования технологии и организации ее изготовления и в конечном счете завоевание новых сегментов рынка [65].

Инновационная активность в современных условиях зависит в первую очередь от научно-технического потенциала предприятия, включающего в себя:

- * научно-технические и инженерные кадры, креативно мыслящих менеджеров;

- * адекватную материально-техническую базу и НИОКР;

- * высокоорганизованную систему информационного обеспечения, управления развитием телекоммуникаций в экономике.

В период распространения кризисных явлений практически на всех уровнях мировой экономической системы диалектика развития инновационно-инвестиционной деятельности в сфере промышленного производства реализуется с использованием высокоэффективных инструментов и методов современной теории инноватики, синергетики, кибернетики, теории систем, методологических наработок в плане автоматизации и информатизации производственных систем и создания сверхэффективных инновационно-инвестиционных производственных систем, представляющих собой гармоничный симбиоз научно-исследовательского и производственного потенциалов [14].

Реальные инвестиции осуществляются на предприятиях в различных формах (реконструкция, модернизация, перепрофилирование, обновление отдельных видов основных фондов, новое строительство, инвестиции в НИОКР, нематериальные активы и продукты интеллектуальной деятельности и др.).

Инновации — это конечный результат инновационной деятельности, получающий воплощение в виде нового или усовершенствованного продукта, технологического процесса, используемого в практической деятельности, нового подхода к социально-экономическим услугам.

Новшество — оформленный результат фундаментальных исследований, разработок или экспериментальных работ в определенной сфере деятельности по повышению ее эффективности. Причем очень важным моментом на предприятии являются внедрение новшества, превращение его в форму инновации, тем самым осуществляя инновационную деятельность и достигая необходимой эффективности. Для этого следует провести маркетинговые исследования, НИОКР, организационную и технологическую подготовку производства, осуществить производство и оформить результаты.

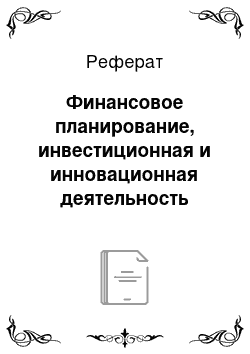

Процесс по стратегическому маркетингу, НИОКР, организационно-технологической подготовке производства, производству и оформлению новшеств, их внедрению (или превращению в инновации) и распространению в другие сферы (диффузия) называется инновационной деятельностью.

Схема превращения новшеств в основную продукцию предприятия показана на рис. 4.

Рис. 4. Превращение новшеств в инновации и готовую продукцию предприятия

Целью инновационной деятельности предприятия является получение результата путем осуществления инноваций. Портфель инноваций представляет собой комплексно обоснованный перечень новшеств, покупных и собственной разработки, подлежащих внедрению на предприятии. Этот портфель разрабатывается уже на исследовательской стадии комплексной подготовки производства, а затем дополняется и совершенствуется в процессе инвестиционной деятельности предприятия.

Организация инновационной деятельности должна быть всегда направлена на упорядочение процессов генерации новых творческих идей, поиск и разработку научно-технических и организационно-управленческих решений, непрерывное внедрение инноваций на предприятии. При этом механизм организации ориентируется на оформление и реорганизацию структур, осуществляющих инновационные процессы.

Существуют различные формы такой работы: создание, поглощение, инновационная интеграция, выделение. Создание представляет собой формирование новых структурных единиц, осуществляющих инновационную деятельность (ИД). Это могут быть научно-технические подразделения, матричные структуры, центры, внутренние венчурные организации и т. п. Эффективность ИД значительно повышается при создании новых инновационных структурных единиц, особенно крупных предприятий (на постоянной или временной основе).

Самостоятельные венчурные организации широко распространены за рубежом. В нашей стране до последнего времени отсутствовали государственные венчурные организации. Первая из них — Российская венчурная компания — создана 7 июня 2006 г. по решению правительства РФ.

Венчурные организации, работающие в сложных рискованных условиях рыночной экономики, занимаются непосредственным внедрением инноваций, ориентированным на новую рыночную нишу. Внутренние венчуры, занимаясь такой деятельностью, являются квазисамостоятельными, т. е. обладают атрибутами самостоятельности, имеют свой расчетный счет (субсчет), но в то же время являются структурными подразделениями крупного предприятия, используют его производственные площади, оборудование и т. п.

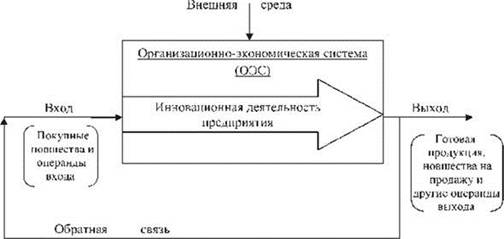

Поглощение малых и средних инновационных фирм крупной компанией в рыночных условиях возможно. Между крупной компанией и малыми инновационными фирмами могут быть установлены тесные связи и на долгосрочных договорных отношениях (рыночная инновационная интеграция). В этом случае малые и средние фирмы, сохраняя свою самостоятельность, попадают в сферу рыночных производственных связей крупной компании. Сочетание процессов поглощения и рыночной инновационной интеграции называют веерной организацией инновационного процесса. Схема такой организации приведена на рис 5.

Рис. 5 Веерная организация инновационной деятельности крупной компании.

Смысл создания веерной организации ИД заключается в создании инновационного окружения производственной компании, состоящего из инновационных фирм поглощения (ИФП) и рыночно-интегрированных фирм (РИФ). Данная организация, как правило, ведет на рынке активную наступательную стратегию инновационного развития.

Наконец, может осуществляться процесс выделения, когда создаются самостоятельные инновационные венчурные организации, ранее входившие в состав целостных производственных образований (компаний, крупных предприятий).

Отечественные предприятия в условиях рыночной экономики должны стремиться к постоянному освоению современных достижений НТП, уметь рисковать и добиваться положительных результатов в инновационной деятельности.