Валютные операции коммерческих банков

Корреспондентские отношения с иностранными банками — это необходимое условие проведения конкретным банком разных международных расчетов. Для того, чтоб осуществлять международные расчеты, банк обязан открыть в банках иностранных государств, а также и в своей стране текущие корреспондентские счета типа «Ностро» и «Лоро». «Ностро» — это счет, который открыт на имя конкретного коммерческого банка… Читать ещё >

Валютные операции коммерческих банков (реферат, курсовая, диплом, контрольная)

К валютным операциям коммерческих банков относятся:

1) Операции по международным расчетам, которые напрямую связаны с экспортом/импортом товаров и/или услуг.

Документарное инкассо — это обязательство банка-эмитента предъявить плательщику (импортеру) документы, предоставленные доверителем, для акцепта и получения денег.

При осуществлении переводов в расчетах вся выручка в валюте начисляют на транзитные счета в определенных банках.

Документарный аккредитив — обязательство банка (банка-эмитента), который открыл аккредитив, по указанию его клиента-приказодателя (так называемого, импортера), производить платежи в пользу экспортера (бенефициара) против указанных в аккредитиве документов.

- 2) Корреспондентские отношения с иностранными банками — это необходимое условие проведения конкретным банком разных международных расчетов. Для того, чтоб осуществлять международные расчеты, банк обязан открыть в банках иностранных государств, а также и в своей стране текущие корреспондентские счета типа «Ностро» и «Лоро». «Ностро» — это счет, который открыт на имя конкретного коммерческого банка у банка-корреспондента. «Лоро» — это счет, который открыт в конкретном коммерческом банке на имя определенного банка-корреспондента.

- 3) Операции по поводу привлечения и размещения банком валютных денежных средств.

Это операции таких видов:

- 1. привлечение депозитов физических и юридических лиц, а также межбанковские депозиты;

- 2. выдача физическим и юридическим лицам кредитов;

- 3. размещение кредитов на межбанковском рынке.

Доходами от размещения средств являются проценты за кредиты (краткосрочные, долгосрочные), депозиты; доход от размещения средств в валютные ценные бумаги.

Такие операции есть основными для коммерческих банков Российской Федерации.

- 4) Неторговые операции коммерческих банков — это операции по поводу обслуживания клиентов, которые не связанные с проведением расчетов по экспорту/импорту товаров/услуг клиентов банков. Также коммерческие банки имеют право совершать и такие операции неторгового характера:

- — покупка и продажа наличной иностранной валюты/платежных документов в иностранной валюте;

- — инкассо иностранной валюты/платежных документов в валюте;

- — осуществление выпуска и обслуживания пластиковых карточек клиентов банка;

- — покупка (оплата) дорожных чеков иностранных банков;

- — оплата денежных аккредитивов, а также выставление аналогичных аккредитивов.

Неторговые операции на данное время широко распространены, что предоставляет клиентам банков огромный спектр банковских услуг, а это имеет важное значение в конкуренции коммерческих банков по поводу привлечения новой клиентуры.

Выпуск и/или обслуживание банковских пластиковых карт — новейшие операции банков, которые дают возможность привлечь новых клиентов и удержать старых, а также занять более значимое положение в конкуренции между банками. Если речь идет об операциях покупки/продажи наличной валюты, то надо сказать, что такие операции основные среди операций неторгового характера. Деятельность обменных пунктов банков рекламирует конкретный банк, выступает средством привлечения новых клиентов, и, конечно, приносит реальный большой доход коммерческим банкам.

5) Конверсионные операции — это сделки покупки/продажи наличной, а также безналичной иностранной валюты (валюты с ограниченной конверсией) против наличной /безналичной валюты Российской Федерации.

Основные — это операции-сделки с немедленной поставкой. Их особенностью есть то, что дата заключения таких сделок почти совпадает с датой их исполнения.

Существуют такие виды сделок с немедленной поставкой:

- — сделки типа «TODAY» — конверсионные операции, при которых дата валютирования практически совпадает с днем заключения таких сделок;

- — сделки типа «TOMORROW» — операции с датой валютирования на следующий за днем заключения сделок рабочий день;

- — сделки типа «SPOT» — конверсионные операции с датой валютирования на второй день рабочий банковский день за днем заключения сделок.

Срочные форвардные сделки (forward outriqht) — это конверсионные операции, дата валютирования по которых отстает от даты заключения сделок больше, чем на два рабочих дня. Конверсионными операциями не являются срочные биржевые операции (фьючерс, опцион, своп и другие).

Сделки своп (swap) — это банковские сделки, которые состоят из двух противоположных конверсионных операций на одинаковую сумму, которые заключаются в один и тот же день. При этом одна из этих сделок есть срочной, а вторая — сделкой с немедленной поставкой.

Конверсионную операцию не проводят, при этом не учитывая риски по валютной позиции банка.

Валютная позиция банка — это остатки денежных средств в иностранных валютах, формирующие активы и пассивы в определенных валютах и создающие риск получения дополнительных доходов или же расходов, если изменятся обменные курсы валют.

Дата сделки — это дата достижения всеми сторонами соглашения по поводу всех существенных условий сделки, таких как: наименования валют, которые обмениваются, курс обмена, сумма валют, дата валютирования, прочие платежные инструменты.

Дата валютирования — это дата поставки денежных средств на счета другой стороны по сделке.

Центральный Банк РФ установил лимиты открытых валютных позиций, т. е. количественные ограничения соотношений суммарных открытых валютных позиций и собственных средств (капитала) уполномоченных банков.

Операции, которые влияют на изменение валютных позиций:

- — начисление процентных и/или получение операционных доходов в иностранной валюте;

- — начисление процентных и/или оплата операционных расходов, расходов на приобретение собственных средств в иностранной валюте;

- — конверсионные операции, связанные с немедленной поставкой денежных средств (не позже второго рабочего дня от даты сделки) и поставкой их на определенный срок (больше двух рабочих дней от даты совершения сделки), в том числе и операции с наличной иностранной валютой; коммерческий банк валютный

- — срочные операции, такие как: форвардные, фьючерсные, а также сделки своп;

- — другие операции в иностранной валюте и валютные сделки с иными валютными ценностями, за исключением драгоценных металлов, в том числе и производные финансовые инструменты валютного рынка, когда согласно условий этих сделок предусматривается обмен иностранной валюты/других валютных ценностей, за исключением драгоценных металлов.

«Спот» — это сделка, которую осуществляют по согласованному на сегодняшний день курсу, если используют одну валюту для покупки другой, при этом окончательный расчет происходит на второй банковский рабочий день.

«Форвард» (срочная сделка) — это тип контракта, который заключают в данный момент времени при покупке одной валюты в обмен на другую по определенному курсу, с учетом совершения этой сделки в согласованный день в будущем.

- 6) Открытие, а также ведение валютных счетов — подразделяется на такие виды:

- — открытие счетов в валюте юридическим и/или физическим лицам;

- — предоставление выписок по операциям;

- — начисление процентов по остаткам на счетах;

- — предоставление овердрафтов;

- — осуществление контроля за экспортно-импортными операциями;

- — оформление архива счета;

- — выполнение всяческих операций, по просьбе клиентов, относительно денежных средств на счетах.

Практическое задание

Задача 1

Банк принимает вклады на срочный депозит на следующих условиях: процентная ставка при сроке 35 дней-2%, при сроке 65 дней-3%, при сроке 90 дней — 5%. Рассчитайте доход клиента при вкладе 10 млн руб. на указанные сроки. Год не високосный.

Решение:

Определим наращенную сумму вклада по формуле :

S=P*(1+t/K*i),.

где t — число дней ссуды; К — продолжительность года в днях.

S1=10*(1+35/365*0.02) = 10.19 178 млн руб.

Наращенная сумма вклада составляет 10.19 178 млн руб.

Определим доход клиента:

D1=S1−10; D1=0.19 178 млн руб.

Доход клиента составляет 0.19 178 млн руб.

S2=10*(1+65/365*0.03) =10.53 424 млн руб.

Наращенная сумма вклада составляет 10.53 424 млн руб.

Определим доход клиента:

D2=S2−10; D2=0.53 424 млн руб.

Доход клиента составляет 0.53 424 млн руб.

S3=10*(1+90/365*0.05) =10.123 287 млн руб.

Наращенная сумма вклада составляет 10,123 287 млн руб.

Определим доход клиента:

D3=S3−10; D3=0.123 287 млн руб.

Доход клиента составляет 0.123 287 млн руб.

Задача 2

Промышленное предприятие просит предоставить на условиях лизинга оборудование стоимостью 72 млн руб. на срок 2 года. Норма амортизационных отчислений на полное восстановление оборудования составляет 10% годовых. Процентная ставка по лизингу установлена коммерческим банком в размере 16% годовых. Процент комиссионого вознаграждения лизингодателю — 2% годовых. Дополнительные услуги лизингодателя, предусмотренные договором, составляют 4 млн руб., в том числе: консалтинговые услуги по эксплуатации оборудования-1.5 млн руб., командировочные расходы-0,5 млн руб., обучение персонала-2 млн руб. Ставка НДС-18%. Лизинговые платежи осуществляются равными долями ежеквартально первого числа первого месяца квартала, договор заключен 15 мая текущего года.

Требуется:

- 1. Назвать, какой вид лизинга будет применен при заключении договора.

- 2. Рассчитать сумму лизинга по годам

- 3. Вычислить сумму лизингового платежа

- 4. Определить структуру затрат лизингополучателя.

Расчет среднегодовой стоимости имущества

Год. | Стоимость имущества на начало года, млн. руб. | Норма амортизации, %. | Сумма амортизации, млн. руб. | Стоимость имущества на конец года, млн. руб. | Среднегодовая стоимость имущества, млн. руб. |

1-й. | 72,0. | 7,2. | 64,8. | (72+64,8)/2=68,4. | |

2-й. | 64,8. | 7,2. | 57,6. | 64,8+57,6)/2=61,2. |

- 2. Расчет лизинговых платежей:

- а) амортизационные отчисления за первый и второй год

AО1 = 72 * 0,1 = 7,2 млн руб.

АО2 = 72 * 0,1 = 7,2 млн. руб.

б) плата за используемые кредиты:

ПКt= (КРt * СТk) / 100%,.

где ПКt — плата за кредитные ресурсы за конкретный год, руб.;

СТk — ставка процента за кредит,%;

КРt — сумма кредитного ресурса в каждом расчетном году.

КРt = Q * (Фн.г. + Фк.г.),.

КРt = Q * Фср.год.,.

где Q — коэффициент, учитывающий долю заемных средств в общей стоимости имущества.

В каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой стоимостью непогашенного кредита, то есть с остаточной стоимостью имущества. Если используются только заемные средства, то Q = 1.

В нашем примере используются только заемные средства (Q = 1), поэтому сумма кредита (КРt) будет равна среднегодовой стоимости лизингового оборудования (Фср.год.) и плата за пользование кредитом соответственно составит:

ПК1 = (68,4 * 16%) / 100% = 10,944 млн руб.

ПК2 = (61,2 * 16%) / 100% = 9,792 млн руб.

в) комиссионные вознаграждения:

КВt = Фср.г.* СТв,.

где СТв — процент комиссионного вознаграждения, в долях.

КВ1 =68,4 * 0,02 = 1,368 млн руб.

КВ2 = 61,2 * 0,02 = 1,224 млн руб.

г) плата за дополнительные услуги лизингодателя, предусмотренные договором:

ДУt = (Р1+ Р2+Р3+…+Рn) / Т,.

где Р1, Р2, Рn — величина оплаты за каждую услугу;

Т — срок договора.

ДУ1 = (1,5+0,5+2,0) / 2 = 2 млн руб.

ДУ2 = (1,5+0,5+2,0) / 2 = 2 млн руб.

д) НДС, уплачиваемый лизингодателем:

НДСt = Вt * СТн,.

где СТн — ставка налога (НДС);

Вt — выручка от сделки по договору лизинга.

Выручка от сделки определяется по формуле:

Вt = АОt + ПКt + КВt + ДУt,.

В1 = 7,2 + 10,944 + 1,368 + 2,0 = 21,512 млн руб.

В2 = 7,2 + 9,792 + 1,224 + 2,0 = 20,216 млн руб.

После расчета выручки от лизинговой сделки определяется сумма НДС:

НДС1 = 21,512 * 0,18 = 3,87 216 млн руб.

НДС2 = 20,216 * 0,18 = 3,63 888 млн руб.

Таким образом, сумма лизинговых платежей составит:

ЛП1 = 7,2 + 10,944 + 1,368 + 2,0 + 3,87 216= 25,38 416 млн руб.

ЛП2 = 7,2 + 9,792 + 1,224 + 2,0 + 3,6388 = 23,85 488 млн руб.

3. Общая сумма лизинговых платежей за весь срок договора лизинга (за 2 года) складывается из суммы лизинговых платежей за каждый год:

ЛПобщ. = ЛП1 + ЛП2,.

ЛПобщ. = 25,38 416 + 23,85 488 = 49,23 904 млн руб.

4. Размер лизинговых взносов при уплате их равными долями с оговоренной в договоре периодичностью определяется по формулам:

ЛВгод = ЛПгод / Т,.

ЛВкв. = ЛПгод / Т / 4,.

где ЛВгод, ЛВкв, ЛВмес. — сумма лизинговых взносов соответственно ежегодных, ежеквартальных и ежемесячных;

ЛПгод — сумма ежегодных лизинговых платежей.

Размер ежеквартального взноса (по условиям договора) будет равен:

ЛВкв = 49,23 904 / 2 / 4 = 6,15 488 млн руб.

5. График уплаты лизинговых платежей будет следующим:

Дата. | Сумма, млн.руб. |

01.07.14 г. | 6,15 488. |

01.10.14 г. | 6,15 488. |

01.01.15 г. | 6,15 488. |

01.04.15 г. | 6,15 488. |

01.07.15 г. | 6,15 488. |

01.10.15 г. | 6,15 488. |

01.01.16 г. | 6,15 488. |

01.04.16 г. | 6,15 488. |

Задача 3

Данные о состоянии привлеченных ресурсов коммерческих банков «Форвард» и «Континент» на 1 апреля приведены в таблице Привлеченные ресурсы банков.

Вид обязательства. | Сальдо. | |

Банк «Форвард». | Банк «Континент». | |

Корреспондентские счета в кредитных организаций-корреспондентов (сч. 301 093). | ||

Корреспондентские счета банков-нерезидентов, СКВ (сч. 30 112). | ||

Счета участников РЦОРЦБ (сч. 30 401). | ||

Средства клиентов по брокерским операциям с ценными бумагами и другими финансовыми активами (сч. 30 601). | ||

Кредиты, полученные от Банка России на срок от 2 до 7 дней (сч.31 202). | ||

Кредиты, полученные от кредитных организаций на 1 день (сч. 31 302). | ||

Кредиты, полученные от банков-нерезидентов на срок от 8 до 30 дней (сч. 31 404). | ||

Депозиты и иные привлеченные средства банков на срок: | ||

— до востребования (сч. 31 051). | ||

— на 1 день (сч. 31 502). | ||

— от 2 до 7 дней (сч. 31 503). | ||

— для расчётов с использованием пластиковых карт (сч. 31 510). | ||

Просроченная задолженность по кредитам, полученным от кредитных организаций (сч. 31 702). | ||

Просроченные проценты по кредитам полученные от кредитных организаций (сч. 31 802). | ||

Средства бюджетов субъектов РФ и местных бюджетов (сч. 402). | ||

Средства государственных внебюджетных фондов (сч. 404). | ||

Расчетные счета юридических и физических лиц (сч. 406,407,408). | ||

Средства в расчетах: | ||

— аккредитивы к оплате (сч. 40 901). | 230,2. | |

— расчетные чеки (сч. 40 903). | ||

Депозиты коммерческих предприятий и организаций на срок: | ||

— до востребования (сч. 41 501). | ||

— до 30 дней (сч. 41 502). | ||

Депозиты физических лиц на срок: | ||

— до востребования (сч. 42 301). | ||

— до 30 дней (сч. 42 302). | ||

— для расчетов с использованием пластиковых карт (сч. 42 308). | ||

Выпущенные векселя и банковские акцепты со сроком погашения: | ||

— до востребования (сч. 52 301). | ||

— до 30 дней (сч. 52 302). | ||

Расчеты по конверсионным сделкам и срочным операциям (сч. 47 407). | ||

Расчеты с бюджетом по налогам (сч. 60 301). | ||

50% от суммы гарантии и поручительств, выданных банком со сроком исполнения в течении ближайших 30 календарных дней (код 8993). | ||

Суммы, подлежащих оплате более чем через 30 календарных дней (код 8994). |

Требуется:

- 1. Рассчитать суммы обязательств банка до востребования (ОВм) и текущих обязательств (Овт).

- 2. Определить структуры ОВм и Овт.

- 3. Дать сравнительную характеристику структуре обязательств банков «Форвард» и «Континент»

Решение:

В соответствии с пунктом 3.2 Инструкции «Об обязательных нормативах банков» Овм-обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Показатель Овм рассчитывается как сумма остатков на счета № 30 111−30 126, 30 220, 30 222, 30 223, (30 227−30 228), 30 230, 30 231, 30 232, 30 236, 30 411, 30 412, 30 414, 30 420, 30 421, 30 601, 30 604, 30 606, 31 201, 31 210, 31 213, 31 214, 31 301, 31 302, 31 310, 31 401, 31 402, 31 410, 31 501, 31 502, 31 601, 31 602, 317, 318, 32 901, 40 101, 40 105, 40 106, 40 108−40 109, 40 110−4011, 40 116, 402, 40 301, 40 302, 40 312, 404, 405, 406, 407, 408, 40 903, 40 905, 40 907−40 908, 40 909, 40 910, 40 912, 40 913, 41 001, 41 101, 41 201, 41 301, 41 401, 41 501, 41 601, 41 701, 41 801, 419,01, 42 001, 42 101, 42 309, 42 501, 42 601, 42 609, 42 701, 42 801, 42 901, 43 001, 43 101, 43 201, 43 301, 43 401, 43 501, 43 601, 43 701, 43 801, 43 901, 44 001, 47 403, 47 405, 47 407, 47 416, 47 418, 47 422, 476, 5230+1, 52 401, 52 402, 52 403, 52 404, 52 405, 52 406, 60 301, 60 305, 60 307, 60 309, 60 311, 60 317, 60 322, код 8721, код 8872, код 8885, код 8905, код 8916, код 8927, код 8936, код 8937, код 8940, код 8990, -код 8853, -код 8906, -код 8911, -код 8914, -код 8955, -код 8994. Показатель Овм увеличивается на значение кода 8872 следующий рабочий день после возникновения у банка обязанности немедленного досрочного исполнения обязательств по привлеченным средствам или выпущенным ценным бумагам.

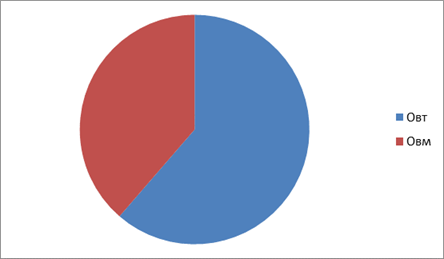

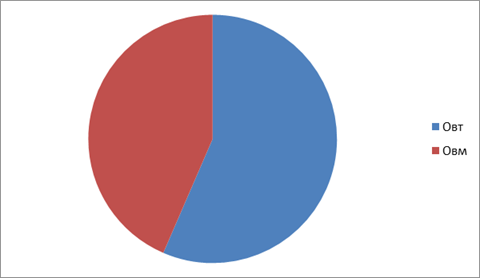

Произведем расчет обязательств банка «Форвард» до востребования Овм=315+475+228+200+700+123+22+315+120+1160+150+179+303+500+52−520=4322 тыс. руб.

Произведем расчет обязательств банка «Континент» до востребования Овм= 99+123+57+75+123+98+65+52+25+142+134+69=1062 тыс. руб.

Овтобязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Показатель Овт рассчитывается как сумма остатков на счетах (частей остатков на счетах): № 30 109, 30 111, 30 116, 30 117, 30 122, 30 123, 30 220, 30 222, 30 223, 30 227−30 228, 30 230, 30 231, 30 232, 30 236, 30 411, 30 412, 30 414, 30 420, 30 421, 30 604, 30 606, 31 201, 31 202, 31 203, 31 210, 31 213, 31 214, 31 215, 31 216, 31 301, 31 302, 31 303, 31 304, 31 310, 31 401, 31 402, 31 403, 31 404, 31 410, 31 501, 31 502, 31 503, 31 504, 31 601, 31 602, 31 603, 31 604, 318, 317, 32 901, 40 101, 40 105, 40 106, 40 108, 40 109, 40 110, 40 111, 40 116, 402, 40 301, 40 302, 40 312, 404, 405, 406, 407, 408, 40 903, 40 905, 40 907, 40 908, 40 909, 40 911, (за исключением лицевых счетов «Средства, предназначенные для зачисления на счета типа «С»), 40 912, 409 163, 41 001, 41 002, 41 101, 41 102, 41 201, 41 202, 41 301, 41 302, 41 401, 41 402, 41 501, 41 502, 41 601, 41 602, 41 701, 41 702, 41 801, 41 802, 41 901, 41 902, 42 001, 42 002, 42 101, 42 102, 452 201, 42 202, 42 301, 42 302, 42 309, 42 309, 42 310, 42 501, 42 502, 42 601, 42 602, 42 609, 42 609, 42 610, 42 701, 422 702, 42 801, 42 802, 42 901, 42 902, 43 001, 43 002, 43 101, 43 102, 43 201, 43 202, 43 301, 43 302, 43 401, 43 402, 43 501, 43 502, 43 601, 43 602, 43 701, 43 702, 43 801, 43 802, 43 901, 43 902, 44 001, 4402, 47 403, 47 405, 47 407, 474,16, 47 418, 47 422, 476, 52 001, 52 101, 52 201, 52 301, 52 302, 52 401, 52 402, 52 403, 52 404, 52 405, 52 406, 60 301, 60 305, 60 307, 60 309, 60 311, 60 313, 60 322, 61 701, код 8723, код 8872, код 8905, код 8907, код 8916, код 8927, код 8928, код 8933, код 8939, код 8940, код 8990, код 8991, код 8993, -код 8854, -код 8868, -код8906, -код 8911, -код 8938, -код 8965, -код 8994, -код 8999.

Произведем расчет текущих обязательств банка «Форвард»:

Овт=315+228+175+200+500+200+700+350+12+22+315+120+1160+150+1275+179+150+303+320+500+52−520=6817 тыс. руб.

Произведем расчет текущих обязательств банка «Континент»:

Овт=99+57+86+75+123+105+43+95+98+65+52+25+142+134+38+47+69+25=1378 тыс. руб.

Определим структуры Овм и Овт в таблицах.

Структура Овм и Овт банка «Форвард».

Овт. | ||

Овм. |

Структура Овм и Овт банка «Континент».

Овт. | ||

Овм. |

На основе произведенных расчётов можно сделать следующий вывод о том, что объем обязательств банка «Форвард» до востребования составляет 63% или 4322 тыс. руб. от суммы текущих обязательств-6817 тыс. руб. Объем обязательств банка «Континент» до востребования составляет 77% или 1062 тыс. руб. от суммы текущих обязательств — 1378 тыс. руб.

Рисунок 1. Структура Овм и Овт банка «Континент».

Рисунок 2. Структура Овм и Овт банка «Форвард».