Проблемы процесса организации банковского обслуживания физических лиц в ВТБ 24 (ПАО)

Качество банковской услуги можно определить как совокупность свойств и характеристик банковской услуги, которые придают ей способность удовлетворять обусловленные и предполагаемые потребности. Будучи продуктом труда, качество банковской услуги — категория, неразрывно связанная как со стоимостью, так и с потребительной стоимостью. В этом смысле для клиента важно, что банковская услуга обладает… Читать ещё >

Проблемы процесса организации банковского обслуживания физических лиц в ВТБ 24 (ПАО) (реферат, курсовая, диплом, контрольная)

Банк будущего — это банк с набором уникальных технологий, позволяющих клиенту осуществлять финансовые операции из любой точки мира, хоть в какое время суток и каждый день недели, практически сразу, эффективно и безопасно. Одним из многообещающих направлений становления прогрессивного банка считается дистанционное банковское обслуживание.

В банке ВТБ 24 эта услуга называется Телебанк.

Дистанционное банковское обслуживание это вероятность обеспечить конкурентоспособность кредитной организации, сначала, с помощью творения сознательно новых банковских продуктов и стремительного интегрирования банковских услуг с иными финансовыми услугами, использующими удаленный доступ к денежным счетам. Становление дистанционного банковского обслуживания обусловлено особенностью развития взаимодействия банка с клиентом, которое должно стать много форматным. При этом успешность банковского бизнеса в рамках развития дистанционного банковского обслуживания станет заключаться в предоставлении клиентам самых разнообразных услуг через разные каналы — Интернет, мобильные сервисы, терминалы и устройства самообслуживания, с обеспечением должного уровня безопасности и конфиденциальности. Следовательно, грамотно внедряя и развивая дистанционное обслуживание, банк увеличивает эффективность своей деятельности и расширяет свой бизнес с помощью продажи банковских продуктов и привлечения новых клиентов.

Современная практика становления отечественного рынка дистанционного банковского обслуживания показывает, что он развивается стремительными темпами, удаленные розничные услуги постепенно перестают быть для российских банков и их клиентов в новинку. Почти во всех отечественных банках давно уже установлены системы дистанционного банковского обслуживания, которые делают более удобными возможные аспекты взаимодействия с клиентами. Дистанционные услуги корпоративным клиентам предоставляют почти 100% российских банков.

Дистанционное банковское обслуживание считается выгодной и комфортной формой взаимодействия, как для банка, но и для его клиента. Именно, благодаря своим основным преимуществам, таким как удобство, когда клиент может пользоваться услугами из любой точки земного шараТак же своевременность — оплата услуг при помощи систем дистанционного обслуживания происходит с большой скоростью, порой незамедлительно. Доступность, означающая, что цена пользования услугами удаленного обслуживания не слишком большая и часто банки предоставляют услуги дистанционного банковского обслуживания бесплатно. Выгодность, так как нередко, банки предоставляют клиенту возможность, выполнения удаленных банковских операций по наиболее выгодным тарифам, нежели при обслуживании клиента в офисе и разнообразие, в базе которого лежит то, что многие банки поддерживают и развивают, всевозможные каналы дистанционного обслуживания (например, Интернет, мобильный или стационарный телефон), каналы дистанционного банковского обслуживания нашли воплощение в современной жизни и каждый день развиваются. Кроме того, для коммерческих банков регионов, использование терминалов позволяет значительно оптимизировать издержки и обслуживать клиентов 24 часа в сутки 7 дней еженедельно, максимизируя эффективность работы.

удаленное обслуживание, к которому относится и обслуживание клиентов при помощью терминалов и устройств самообслуживания значительно успешнее, в сравнении с классическим обслуживанием в офисе банка, т.к. ни один банк не в состоянии обслужить в своих офисах десятки тысяч клиентов. Вследствие уменьшения времени на взаимодействие с клиентом, пропускная способность обслуживания повышается.

И чем активнее банк работает с частными клиентами, тем больший результат дает дистанционное обслуживание. Решений, рассчитанных на розничный сегмент, в банках пока существенно меньше, чем корпоративных клиентов. При этом эффективность внедрения систем дистанционного банковского обслуживания клиентов определяется, для начала, потребностью построения и налаживания в банке единых бизнес-процессов обслуживания клиентов, в т. ч. и по дистанционным каналам. Вместе с многочисленным превосходством применения дистанционного банковского обслуживания не лишено и недостатков.

Ключевым моментом и проблемой, которая удерживает развитие дистанционного банковского обслуживания считается невысокая квалификация клиентов и недостаток доверия со стороны клиентов к дистанционным операциям, особенно это свойственно людям проживающим в небольших регионах России, кроме того это обусловлено такими проблемами, как невысокий уровень материального благосостояния основной массы российского населения, что соответственно определяет невысокую степень использования банковских услуг дистанционного характера; неразвитость информационной инфраструктуры, а также, недостаточное понимание достоинств дистанционного банкинга и недоверие к работе в виртуальном пространстве.

Наиболее серьезным препятствием считается недостаток доверия со стороны клиентов к дистанционным операциям. Особенно если учесть тот факт, что за последнее время участились попытки неправомерного получения персональной информации пользователей, систем дистанционного банковского обслуживания и одно из главных условий для того, чтобы клиент начал пользоваться новыми возможностями — это обеспечение клиенту максимального удобства при оплате с помощью дистанционного банковского обслуживания. Чтобы достичь желаемого результата упрощается интерфейс системы удаленного обслуживания, добавляются шаблоны для каждого вида платежа. И как было отмечено ранее, движущей силой становления этого сегмента рынка среди банков выступает конкуренция, которая заставляет коммерческие банки неустанно работать над улучшением качества обслуживания клиентов и внедрением новых видов услуг. Исходя из причин, оказывающих большое влияние на недостаток доверия со стороны клиентов, выделяют еще один существенный фактор — это информационная безопасность.

Проблемам обеспечения безопасности и защиты информации при применении удаленных сервисов далеко не всегда уделяется должное внимание и вследствие этого, возникают мошенничества, связанные с несанкционированным переводом денежных средств со счетов клиентов, пользующихся дистанционными банковскими услугами, например: через канал Интернета.

Отсюда, последующим моментом, удерживающим развитие дистанционного банковского обслуживания, считаются клиентские и банковские риски. Причем при дистанционном банковском обслуживании имеют место как клиентские риски, связанные именно с тем, что банк собственно не предусмотрел эффективной технологии защиты информации. А второй вид рисков при дистанционном банковском обслуживании — банковские риски — возникают в случае, когда утечка информации происходит на этапе передачи данных в кредитную организацию, хотя в данный момент такие случаи очень редки, поскольку финансовые учреждения располагают необходимыми ресурсами для того, чтобы защитить информационные системы. И если работа, которая проводится банком в данном направлении, выстроена грамотно, такие риски минимальны. Хотя, всеже, недочёты, существующие при использовании того или иного вида дистанционного банковского обслуживания, устранимы в той или иной степени разными организационными и техническими способами.

Во всех этих случаях клиент получает полноценное и наиболее удобное ему в данный момент обслуживание, а банк предоставляет клиенту необходимые ему каналы взаимодействия. В настоящее время, происходят попытки совместить банковскую карту с телефонной sim-картой, ведь мобильное устройство изначально приспособлено и защищено всеми способами, чтобы клиент мог получать через него доступ к банковским счетам.

Качество банковской услуги можно определить как совокупность свойств и характеристик банковской услуги, которые придают ей способность удовлетворять обусловленные и предполагаемые потребности. Будучи продуктом труда, качество банковской услуги — категория, неразрывно связанная как со стоимостью, так и с потребительной стоимостью. В этом смысле для клиента важно, что банковская услуга обладает нужными для него свойствами, которые являются объектом потребления. Предметом потребления могут быть банковские услуги — разные по способу использования, условиям предоставления и назначению. Одна и та же банковская услуга может обладать множеством различных свойств и быть пригодной для разных способов использования, так, например, банковский кредит обладает такими свойствами, как платность, срочность, возвратность и так далее, а способов использования банковского кредита настолько много, что подсчитать их вряд ли удастся. В свою очередь, совокупность свойств, присущих отдельной банковской услуге, выделяет ее из множества аналогичных банковских услуг, и поэтому, с экономической точки зрения, качество банковской услуги — характеристика ее способностей удовлетворять ту или иную потребность, а сама банковская услуга представляет собой ни что иное, как совокупность полезных свойств. Эта совокупность делает банковскую услугу товаром.

Конкурентоспособность банковской услуги, в отличие от качества, определяется совокупностью только тех конкретных свойств, которые представляют несомненный интерес для данного клиента и обеспечивают удовлетворение его потребности, а прочие характеристики во внимание не принимаются. Кроме того, банковская услуга с более высоким уровнем качества может быть менее конкурентоспособной, если значительно повысить ее стоимость за счет придания ей новых свойств, не представляющих существенного интереса для основной группы ее клиентов.

Большое значение для конкурентоспособности и качества банковской услуги имеют стабильность и известность банка, который ее предоставляет. Банковская услуга не будет конкурентоспособна, если банк малоизвестен и не имеет хорошей репутации. Если банк не является стабильным, то качество его услуг снижается, поскольку банковская услуга не может удовлетворить потребность клиента в надежности.

В целях получения максимального результата банкам следует использовать маркетинговый подход к реализации своих услуг. Для этого целесообразно применять концепцию «банковская услуга как товар», которая предполагает рассмотрение жизненного цикла, ассортимента и рентабельности банковской услуги. Реализация концепции «банковская услуга как товар» предполагает формирование банком товарной политики, призванной обеспечить: формирование ассортимента и управление им; поддержание конкурентоспособности услуг на требуемом уровне; нахождение для банковских услуг оптимальных товарных ниш (сегментов); разработку и осуществление стратегии расширенных услуг. При разработке новой услуги банку необходимо следовать концепции банковской услуги, в результате чего банковская услуга должна отвечать потребностям, которые сформируются к моменту, когда она выйдет на рынок. Также важно рассмотреть конкурентоспособность и качество банковской услуги, что позволит выявить пути усовершенствования услуги и, как следствие, повысить ее прибыльность.

Реализация банком концепции «банковская услуга как товар» повышает эффективность и прибыльность банковских услуг, улучшает структуру ассортимента банка и, следовательно, делает сам банк более прибыльным, стабильным и конкурентоспособным на международном рынке. Данный тезис подтверждает деятельность ведущих иностранных банков, которые реализуют концепцию «банковская услуга как товар» на практике и добиваются значительных успехов.

Специфика маркетинга в банковской сфере определятся тем, что банк работает в сфере услуг. Банковским услугам, как и всем другим видам услуг, присущи специфические характеристики:

- — неосязаемость услуг, их абстрактный характер;

- — непостоянство качества услуг;

- — несохраняемость услуг.

Неосязаемость услуг означает, что их невозможно ощутить материально, увидеть и оценить до тех пор, пока клиент их не получит. Поэтому ключевым словом в маркетинге услуг является «польза», которую получит клиент, обратившись к услугам банка.

Непостоянство качества и неотделимость услуг от квалификации людей предъявляют особые требования к обучению кадров. Работники банка должны знать не только технику банковского дела, но и психологию общения с людьми. Дополнительное качество оказываемых банком услуг создает окружающая обстановка (интерьер банка, офисная мебель и прочие внешние элементы).

Несохраняемость услуг означает, что должен быть особый механизм выравнивания спроса и предложения. Услуги нельзя хранить, как товары, поэтому в периоды пикового спроса важно заранее планировать, что будет предпринимать банк для того, чтобы не было очередей: привлекать дополнительных работников из других отделов; стимулировать обращение в банк в другое время и т. д.

Тем не менее, банк ВТБ 24 один из ведущих банков России и его клиенты активно пользуются его банковскими продуктами и услугами. Отметив повышенный интерес клиентов к рейтингу банков, который был составлен по итогам опросов, аналитики CreditCardsOnline возобновили работу по оценке оперативности и качества обслуживания в российских банках.

Участниками опроса стали действующие и потенциальные клиенты ВТБ24. По итогам, специалисты портала проанализировали высказывания о работе банка, кредитных продуктах, и пришли к выводу — ВТБ24 имеет благоприятный облик, оптимальные для клиентов условия кредитования и хорошую репутацию среди других кредиторов.

Помимо положительных оценок оставляемых клиентами, деятельность банка регулярно отмечается наградами за достижения в кредитовании. 29 мая 2012 года на церемонии вручения наград премии «Финансовый Олимп» ВТБ24 уже второй раз подряд был признан лучшим в номинации «Розничный банк». В 2010 году банк подтвердил лидерство в индустрии call-центров, в 2009 году — стал лучшим ипотечным банком страны.

Итак, участникам опроса CreditCardsOnline были заданы следующие вопросы:

1. Как быстро специалисты банка перезвонили Вам?

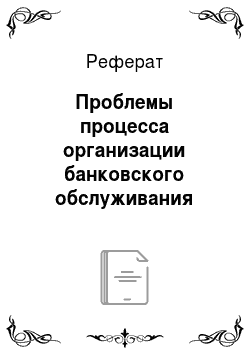

По итогам, в 17% случаев специалисты банка оперативно связались с клиентом — в течение, 15−30 минут после подачи заявки, с 26% участниками — в течение 1−24 часов, и 18% опрошенных пришлось ожидать звонка более 5 дней (Рис.1).

Рис. 1 Время ожидания клиентом связи с банком после подачи заявки

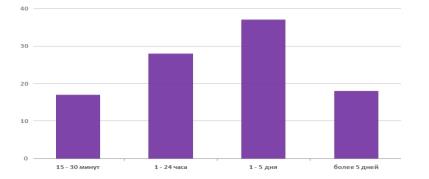

33% участников опроса узнали о решении в течение 1−2 дней, 28% - в течение 3−5 дней, 39% -по истечении 5 дней (рис.2). Последний показатель говорит о том, что в отдельных случаях банку требуется больше времени на проверку данных заемщика и, соответственно, на принятие конечного решения (Рис.2).

Рис. 2 Сообщение решения после проверки данных заемщика

Большинство опрошенных (59%) имеют положительные отзывы о банке и кредитных продуктах. Из преимуществ они выделяют работу сотрудников отделений и колл центра, возможности системы «Телебанк», оптимальные условия кредитования (размер процентной ставки, комиссии за годовое обслуживание, кредитного лимита).41% выразили недовольство обслуживанием и тарифами карт. Плохие отзывы оставлены преимущественно в отношении условий снятия наличных, работы банкоматов, некомпетентности сотрудников отделений в регионах, отдельных единиц по тарифам.

ВТБ24 стал лидером рейтинга розничных банков по качеству обслуживания журнала Retail Finance. Это отличный результат, хотя плане качества клиентского сервиса банк еще далек от идеала. Внутренние исследования помогают выделять критические точки, по которым необходимо работать. При этом, говоря о качестве обслуживания, понимается не столько привычку менеджера в офисе улыбаться каждому клиенту, сколько оптимизация внутренних банковских процессов, повышение качества самих услуг и продуктов. Бизнес-процессы, процессы обслуживания продуктов, технологии обслуживания — меняться в лучшую сторону должно все.

Недавно правление ВТБ24 приняло план мероприятий по повышению качества обслуживания, который затрагивает абсолютно все стороны банковского бизнеса. Банк очень активно с начала своей деятельности привлекал клиентов, наращивал клиентскую базу, увеличивая тем самым кредитный портфель и объем привлеченных средств населения. Это сыграло свою роль — сегодня банк ВТБ 24 входит в число лидеров рынка по активам, занимает второе место в стране по кредитному портфелю и по средствам клиентов — физических лиц. У ВТБ24 сейчас 4,5 миллиона клиентов. И необходимо грамотно и качественно их обслуживать. Сейчас банк переходит в стадию оптимизации процессов обслуживания клиентов, пытается сделать так, чтобы каждый из них был полностью удовлетворен услугами, которые он получает в ВТБ24. Причем это касается как существующих клиентов, так и новых.

В офисах обслуживания ВТБ24 есть специальные сотрудники — клиентские менеджеры, которые подчиняются департаменту клиентского обслуживания. Им предоставлены алгоритмы действий в той или иной спорной ситуации, связанной с качеством работы банка. При этом его работа не ограничивается доведением до головного офиса информации об обращениях в банк. Он наделен полномочиями на месте решать возникающие проблемы клиентов и удовлетворять их просьбы.

Хотелось бы отметить успехи банка ВТБ 24 за 2014 год За 2014 год прибыль ОАО «ВТБ 24» возросла в 1,5 раза, заработав при этом 31,5 миллиардов рублей. Активы банка достигли суммы в 2 триллиона 753 миллиардов рублей. Общий объем депозитов клиентов составил 1,27 триллионов рублей, при этом рост равняется 15%. Валютные депозиты увеличились с 33% до 46%. В 2014 году объем кредитования банком прибавил 13,78% и общий объем составил 1,58 триллионов рублей. Резко возрос интерес клиентов к ипотеке, что привело к 50% росту предоставленных кредитов. Руководитель банка Михаил Задорнов сообщил, что банк сэкономил 2 миллиарда на том, что клиенты досрочно сняли наличные по своим депозитам.

Если учесть, что с 2015 года максимальная полная стоимость розничных кредитов для банков рассчитывается на основании ставок, действующих в крупнейших банках страны, включая ВТБ24, можно полагать, что позиции кредитной организации будут лишь улучшаться. Вероятнее всего, остальные участники рынка, специализирующиеся на кредитах наличными, поднимут ставки и ужесточат требования к клиентам, в результате часть их потенциальных заемщиков перейдет в более крупные банки, предоставляющие аналогичные условия, в том числе и в ВТБ24.

Можно сделать вывод, что клиенты банка ВТБ 24 в целом довольны качеством обслуживания, разумеется, есть некоторые недовольства клиентов относительно обслуживания, но банк проводит активную работу для того, чтобы искоренить все недостатки.