Анализ конкуренции.

Анализ маркетинговой деятельности ОАО "НК Рос-нефть"

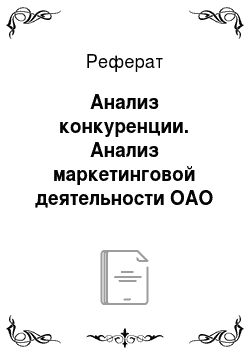

Рисунок 2.1 — Конкурентные силы в отрасли Угроза вхождения в отрасль новых конкурентов крайне мала, так как существование в этой отрасли требует огромных капиталовложений (на покупку и освоение дорогостоящих новых технологий, освоение новых месторождений и так далее). Кроме того, существует некая приверженность потребителей к продукции уже функционирующих компаний. Также у компаний в данной… Читать ещё >

Анализ конкуренции. Анализ маркетинговой деятельности ОАО "НК Рос-нефть" (реферат, курсовая, диплом, контрольная)

В качестве основных движущих сил отрасли, которые определяют конкурентную позицию фирмы, можно выделить следующие:

- ? увеличение потребителей в России и в мире — до тех пор, пока численность потребителей будет сохраняться на прежнем уровне или расти, отрасль будет оставаться привлекательной и высокодоходной;

- ? усиление государственного регулирования — проблемы, возникающие в отрасли, могут иметь колоссальный размер и справиться с такими проблемами под силу только государству. Только государство может обеспечивать упорядочение действий экономических субъектов, соблюдение законов, отстаивание государственных и общественных интересов. Выполнение этих функций возможно посредством реализации научно-технической, налоговой, бюджетной и ценовой политики, а также участия в международных организациях и соглашениях. Государственное регулирование способно обеспечивать определенную стабильность для компаний;

- ? развитие технологий и инноваций — чем более развиты компании отрасли с точки зрения технологичности, тем большими преимуществами в сравнении с конкурентами они обладают. Это связано с возможностью более эффективно разрабатывать месторождения и осуществлять переработку сырья, что в перспективе способно приносить значительные доходы и тем самым улучшать конкурентное положение фирмы;

- ? увеличение капитальных вложений в отрасли — нефтегазовая отрасль требует весьма значительных объемов инвестирования для успешного развития. Все крупные проекты, связанные с разработкой новых месторождений, разработкой и внедрением новых технологий, были бы неосуществимы без поддержки инвесторов. Чем большим количеством стратегических инвесторов обладает та или иная компания, тем большее количество проектов она может себе позволить, а следовательно может стать более успешной;

- ? развитие инфраструктуры — от этого напрямую зависит успешность компании. Если она сама может обеспечивать собственное производство, самостоятельно сбывать свою продукцию, не прибегая к помощи посредников или к услугам конкурирующих компаний, то она сможет значительно сэкономить на данных процессах. Поэтому предприятиям в данной отрасли так важно тщательно продумать все аспекты своей деятельности, все детально распланировать и следовать плану.

Конкурентные силы в отрасли:

Рисунок 2.1 — Конкурентные силы в отрасли Угроза вхождения в отрасль новых конкурентов крайне мала, так как существование в этой отрасли требует огромных капиталовложений (на покупку и освоение дорогостоящих новых технологий, освоение новых месторождений и так далее). Кроме того, существует некая приверженность потребителей к продукции уже функционирующих компаний. Также у компаний в данной отрасли существуют уже налаженные каналы сбыта, создание которых требует немалых затрат (да и трудность вызвать заинтересованность со стороны сбытовиков новыми, никому еще не известными и непроверенными компаниями также способна помешать потенциальным конкурентам).

Конкурентная сила поставщиков. В состав ОАО НК «Роснефть» входит большое количество нефтегазодобывающих предприятий (например, ОАО «Юганскнефтегаз», ОАО «НК «Роснефть-Пурнефтегаз», ОАО «Северная нефть» и другие), отношения с которыми уже достаточно хорошо отлажены, что обеспечивает бесперебойную и своевременную поставку сырья. Наличие длительных, хорошо отлаженных связей исключает возможность возникновения угрозы со стороны поставщиков.

Товары-заменители. Существует возможность появления и широкого распространения альтернативных источников энергии в долгосрочной перспективе, что сократит потребность в использовании бензина для автомобилей и других технических устройств. Но скорость разработки и освоения этих источников не столь велика, чтобы уже сейчас у нефтяных компаний начали появляться проблемы со сбытом. В ближайшее время компаниям, да и отрасли в целом, ничего не угрожает, но уже можно начинать задумываться о будущем.

Конкурентная сила потребителей. Продукция компании стандартизирована, потребители хорошо информированы, и затраты на переход к другому поставщику низки, что в общем не мешает потребителям выбрать продукцию другой компании. Но как и в любой другой отрасли важное значение имеет качество продукции и приверженность потребителей к продукции какой-либо конкретной компании.

Таблица 2.2 — Карта стратегических групп.

Признак Компания. | Доля рынка. | Добыча нефти и газового конденсата, млн. т. | Масштаб деятельности. | Количество сбытовых организаций в составе ОАО в России. | Доказанные запасы нефти, млн. барр | Вертикальная интеграция. | Объем реализации в $ США, млн. долл. | Розничная сеть (количество АЗС) в России. |

1. ОАО «ЛУКОЙЛ». | 15,3. | 92,2. | Международный. | Холдинг. | 68 025,00. | |||

2. ОАО «Роснефть». | 14,8. | 116,3. | Холдинг. | 33 802,00. | ||||

3. ОАО «ТНК-BP». | 14,4. | 70,2. | Холдинг. | 25 539,00. | ||||

4. ОАО «Газпром нефть». | 17,9. | 29,9. | Холдинг. | 94 293,00. | ||||

5. ОАО «Сургутнефтегаз». | 12,8. | 59,6. | Холдинг. | 16 601,80. | ||||

6. ОАО «Татнефть». | 9,2. | 26,1. | Холдинг. | 12 000,00. |

По карте стратегических групп в таблице 2.2, составленной с использованием таких показателей, как доля рынка и объем реализации, видно, что 6 крупных нефтяных компаний составляют 4 стратегические группы. В одну группу попали ОАО «Татнефть» и ОАО «Сургутнефтегаз», в другую — ОАО «Роснефть» и ОАО ТНК-BP", а третья и четвертая группы представлены компаниями ОАО «ЛУКОЙЛ» и ОАО «Газпром нефть». По данной карте можно выявить наличие прямой зависимости между объемом реализации компании и занимаемой долей рынка. Очевидно, что по данным показателям лидирует ОАО «Газпром нефть», на втором месте находится ОАО «ЛУКОЙЛ», а третью позицию занимает ОАО «Роснефть».

Карта стратегических групп, построенная по таким параметрам как количество сбытовых организаций в составе компании и число АЗС, также позволяет заметить наличие прямой зависимости между двумя указанными показателями, то есть чем больше в составе ОАО сбытовых организаций, тем большим количеством АЗС оно (общество) владеет. Безусловными лидерами по данным критериям являются ОАО «ЛУКОЙЛ» и ОАО «Роснефть», которые объединены в одну стратегическую группу. Значительно меньшее количество сбытовых организаций, а следовательно и АЗС, принадлежит компаниям «ТНК-BP» и «Татнефть», которые также входят в одну стратегическую группу. Промежуточное положение между двумя указанными группами занимает ОАО «Газпромнефть». ОАО «Сургутнефтегаз» уступает указанным выше компаниям по числу сбытовых организаций и АЗС и образует таким образом собственную стратегическую группу.

На карте, построенной с использованием таких характеристик как добыча нефти и доказанные запасы нефти, как и в других картах, можно заметить наличие четырех стратегических групп. Лидерами опять же являются компании «Роснефть» и «ЛУКОЙЛ», доказанные запасы нефти которых, как и объемы добычи, на порядок превышают эти же характеристики у других компаний. Также в одну группу входят «Газпромнефть» и «Татнефть», у которых данные показатели не слишком сильно различаются. И отдельные группы составляют ОАО «ТНК-BP», которое несколько отстает от лидеров, и ОАО «Сургутнефтегаз», доказанные запасы которого являются наименьшими среди рассматриваемых компаний.

Таблица 2.3 — Ключевые факторы успеха (КФУ).

КФУ, зависящие от технологии: | научно-методическое сопровождение всей производственной цепочки компании; возможность инноваций в производственном процессе; система целевых инновационных проектов; степень овладения существующими технологиями. |

КФУ, относящиеся к производству: | имеет место экономия на масштабах производства (в частности на масштабах добычи); качество продукции; высокая степень использования производственных мощностей; выгодное местонахождение предприятия, приводящее к экономии на затратах по транспортировке; доступ к квалифицированным трудовым ресурсам. |

КФУ, относящиеся к реализации продукции: | наличие большого количества сбытовых предприятий в составе компании наличие точек розничной торговли, принадлежащих компании; наличие морских терминалов; расположение НПЗ в непосредственной близости к экспортным рынкам; развитие биржевой торговли. |

КФУ, относящиеся к маркетингу: | высокая квалификация сотрудников сбытовых компаний; активная работа по развитию системы бонусов и скидок для постоянных клиентов розничной сети; разнообразие видов продукции; искусство продаж. |

КФУ, относящиеся к профессиональ-ным навыкам: | степень овладения (знание) применяемыми технологиями; способность достаточно быстро осваивать новые технологии. |

КФУ, связанные с организационными возможностями: | разработка и внедрение системы внутренних коммуникаций; усовершенствование системы мотивации работников; эффективное руководство компанией; следование принципам прозрачного и ответственного управления. |

Прочие КФУ: | благоприятный имидж/репутация компании; выгодное расположение; компания осуществляет ряд масштабных социальных и благотворительных проектов; наличие статуса стратегического предприятия России; доступ на финансовые рынки; наличие лицензий. |

В ОАО «Роснефть» ведется непрерывная разработка и внедрение инновационных технологий, а также мониторинг и адаптация передового мирового опыта, что является весьма важным для компании с точки зрения достижения конкурентного преимущества.

«Отличительная черта „Роснефти“ — наличие собственных экспортных терминалов в Туапсе, Де-Кастри, Находке, Архангельске, которые позволяют существенно повысить эффективность экспорта продукции Компании». Важным является и то, что данные терминалы располагаются вблизи НПЗ, что позволяет значительно сократить расходы по транспортировке. Компания уделяет первостепенное внимание развитию биржевой торговли как инструмента повышения эффективности и прозрачности сбытовой деятельности. Так, в 2009 г. «Роснефть» первой среди российских компаний приступила к реализации нефтепродуктов на Санкт-Петербургской международной товарно-сырьевой бирже.

Компания с 2011 года начала выпуск нового топлива «ФОРА», которое содержит в себе присадку, позволяющую снижать вредные выбросы. Покупателям данного топлива компания дарит подарки и предоставляет возможность принять участие в акции. Также компания активно разрабатывает систему бонусов и скидок для постоянных клиентов, что является несомненным плюсом, так как потребители любят подобные системы и весьма активно ими пользуются.

Кроме перечисленного можно привести еще целый ряд положительных моментов, которые делают компанию привлекательной в глазах существующих и потенциальных потребителей, сотрудников и даже конкурентов. В начале 2011 г. «Роснефть» достигла договоренностей с лидером мировой нефтегазовой отрасли компанией ExxonMobil о совместном освоении ресурсов российского шельфа Черного моря; «Роснефть» также имеет давние партнерские отношения с Китайской национальной нефтегазовой корпорацией; в январе 2011 года «Роснефть» и одна из ведущих мировых нефтегазовых корпораций — ВР объявили о глобальном стратегическом альянсе.

Таблица 2.4 — Карта анализа отрасли и конкурентной среды.

Направления анализа. | Показатели. | Фактические показатели. |

1. Основные экономические характеристики. | Размер рынка. | Крупный рынок. |

Масштабы конкуренции. | Мировой. | |

Темпы роста рынка. | 4%, чтодля данной отрасли считается нормальным. | |

Число конкурентов. | Доминирует ограниченное число крупных фирм. | |

Количество покупателей. | Большое количество покупателей в России и за рубежом. | |

Интеграция. | Вертикальная интеграция на линии технологической цепочки от добычи сырья до переработки и сбыта. | |

Барьеры. | Довольно высоки. | |

Дифференциация. | Продукция фирм — конкурентов не сильно отличается друг от друга. | |

Уровень прибыли. | Высокая возможность получения сверхприбыли. | |

2. Анализ конкурентной среды. | Напряженность конкурентной борьбы между продавцами. | Средняя;орудия конкурентной борьбы: качество товара. |

Угроза выхода на рынок новых фирм. | Крайне мала. | |

Степень влияния поставщиков. | Угрозы со стороны поставщиков нет, отношения с ними уже хорошо отлажены. | |

Степень влияния покупателей. | Они могут выбрать другую компанию, но существует приверженность к бренду и особое внимание к качеству. | |

3. Движущие силы. | Увеличение потребителей в России и мире. | Рост потребителей (автовладельцев). |

Развитие технологий и инноваций. | Способствует увеличению дохода и улучшению конкурентного положения. | |

Увеличение капитальных вложений в отрасль. | Привлечение новых инвесторов, чтобы позволить большее количество проектов. | |

Развитие инфраструктуры. | Не прибегать к помощи посреднических компаний или к услугам конкурирующих фирм, значительная экономия. | |

Усиления государственного регулирования. | Ужесточения государственного регулирования и контроля. | |

4. Конкурентная позиция компании. | Благоприятная позиция. | «ТНК-ВР» невысокая доля рынка, доля добычи нефти и газового конденсата, малое количество сбытовых организаций. |

Неблагоприятная позиция. | «Газпром», «Лукойл» высокая доля рынка, доля добычи нефти и газового конденсата, большое количество сбытовых организаций. | |

5. Анализ конкурентов. | «Газпром». | — Комбинация стратегий наступления и обороныУдержание существующей доли рынка (темпы роста равны темпам роста отрасли). |

«Лукойл». | — Комбинация стратегий наступления и обороны — Компания пытается изменить свое положения на рынке (усилить свою позицию). | |

«ТНК-ВР». | — Консервативная стратегия следования за кем-тоКомпания пытается изменить свое положения на рынке (усилить свою позицию). | |

6. Ключевые факторы успеха. | КФУ, относящиеся к производству. | Экономия на масштабах производства, качество продукции. |

КФУ, относящиеся к реализации продукции. | Большое количество сбытовых организаций, наличие точек розничной торговли. | |

КФУ, относящиеся к маркетингу. | Система бонусов и скидок в розничной торговле. | |

КФУ, связанные с организационными возможностями. | Эффективное руководство компанией, принципы прозрачного и ответственного управления. | |

Прочие КФУ. | Благоприятный имидж, репутация компании, выгодное расположение,. | |

7. Перспективы отрасли и ее общая привлекательность. | Факторы, делающие отрасль привлекательной. | Потенциал роста отрасли, стабильность спроса, благоприятное влияние на отрасль движущих сил. |

Факторы, делающие отрасль не привлекательной. | Высоки барьеры, в отрасли доминирует определенное количество крупных фирм. | |

Перспективы получения прибыли. | Возможность получения сверхприбыли. |