Виды и преимущества удаленного обслуживания частных лиц

Четвертый вариант, за которым тоже просматривается перспективное будущее, — это Java-banking. Здесь управляющая программа в виде Java-приложения «привязывается» не к SIM-карте пользователя, а к его терминалу. В результате в мобильном телефоне появляется специальное меню для проведения банковских операций. Инсталлировать подобную программу может любой пользователь, хоть однажды устанавливавший… Читать ещё >

Виды и преимущества удаленного обслуживания частных лиц (реферат, курсовая, диплом, контрольная)

На данный момент существует несколько каналов, по которым клиент может получить удаленный доступ к банковским услугам: интернет-банкинг, телефонный банкинг (обслуживание с помощью call-центра и IVR), мобильный банкинг, и обслуживание через банкоматы и киоски самообслуживания.

Телефонный банкинг. Телефонный банкинг — это банковский сервис по управлению своим счетом посредством использования возможностей телефонов с тональным набором сервиса. Система отправления поручений и информационного обеспечения возможна в 2 случаях: 1. при общении с оператором банка по телефону (call-центр) и 2. с помощью интерактивного речевого взаимодействия (IVR).

Под call-центром (колл-центром) понимают организованные места операторов (агентов), работающих под управлением программно-аппаратного комплекса, позволяющего проводить автоматизированный прием и обработку большого количества одновременных телефонных звонков, а также осуществлять массовые исходящие звонки. Синонимами call-центра являются: центр обработки вызовов (ЦОВ), центр телефонного обслуживания, контакт-центр (более широкое понятие, включает обработку сообщений не только по телефону, но и по факсу, e-mail, SMS и проч.), операторский центр (обычно понимается упрощенный call-центр, который оказывает не все услуги, предлагаемые классическим коммерческим call-центром, а только обработку типовых вызовов).

В настоящее время спрос на колл-центры растет. Его основным катализатором в последние два года стал кредитный бум. Основной причиной построения центра обработки вызовов стала борьба за частного клиента. Сейчас их используют около 80% российских банков. Остальные (прежде всего в провинции) по-прежнему используют многоканальные телефоны.

Современный call-центр строится на основе интеграционных технологий компьютерной телефонии (Computer-Telephony Integration — CTI) или IP-технологии. Call-центр интегрирует все доступные информационные и коммуникационные ресурсы: базы данных, компьютерное и сетевое оборудование, подсистемы телефонии и прочее.

Потребители банковских услуг особенно ценят живое общение и достоверность информации, поэтому банки не скупятся вкладывать деньги в развитие колл-центров. Колл-центр позволяет анализировать запросы, накапливать информацию о потенциальной клиентуре, оценивать и корректировать РR и рекламную политику.

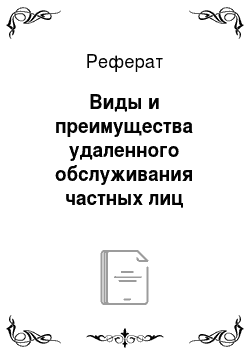

Развитие рынка колл-центров обусловлено многими причинами, представленными на рис. 1.

Рис. 1. Факторы, способствующие развитию рынка call-центров.

К факторам, тормозящим развитие рынка колл-центров, относятся низкий уровень информированности потенциальных клиентов, риск утечки информации и малая активность средних и малых банков.

Отличительными особенностями современных call-центров являются:

— персонифицированное обслуживание.

Одновременно с телефонным вызовом оператор банка получает на дисплей «карточку клиента» с информацией о его счетах, задолженностях, платежах, историей обращений. Все это способствует повышению качества обслуживания и сокращению времени обработки одного вызова. При переключении клиента на другого сотрудника банка история разговора передается вместе с «карточкой клиента»: ему не приходится несколько раз повторять одни и те же слова.

— гибкие настройки системы автоматического голосового обслуживания (Interactive Voice Response System, или IVR).

Система IVR позволяет клиентам получить доступ к услугам банка посредством телефона — мобильного или стационарного с возможностью тонального набора номера, а также получить ответы на наиболее типичные и простые вопросы без участия оператора.

IVR можно использовать гораздо шире, чем просто справочную систему и систему распределения вызовов. Например, подключение функции, благодаря которой оператор будет получать информацию о том, что клиент уже успел прослушать до соединения с ним, позволяет обслуживать звонки еще быстрее.

Кроме того, через IVR клиентам предлагается доступ к некоторым услугам, например, они могут получать персональную финансовую информацию, такую как выписки по счетам за какой-либо период, пополнить или заблокировать карточки, произвести платежи.

Согласно результатам исследования [27], проведенного компанией Genesys Telecommunications Laboratories, 68% сотрудников колл-центров считают IVR важнейшими сервисами в работе контакт-центров, а 74% клиентов подтвердили, что системы IVR рассматриваются ими в качестве достойной альтернативы круглосуточной агентской поддержке со стороны банка. Используют автоматические телефонные сервисы около 21% банков [31].

В декабре 2006 года на сайте www.rbc.ru проводился опрос в рамках исследования по call-центрам: «Пользуетесь ли вы интерактивной системой меню (IVR)» Было получено 6785 ответов, структура которых представлена на рис. 2.

Рис. 2. Результаты опроса «Пользуетесь ли вы интерактивной системой меню (IVR).

При внедрении IVR желательно помнить, что эта услуга является весомым имиджевым компонентом и оказывает влияние на формирование общего впечатления о банке. Поэтому должна быть качественная запись голосовых сообщений профессиональными дикторами на нескольких языках.

Одно из новых направлений в развитии IVR — системы распознавания голоса. По данным Genesys Telecommunications Laboratories, уже 56% потребителей хотели бы видеть данную услугу в системе IVR.

1. Интеграция каналов связи.

Колл-центр может обрабатывать не только телефонные звонки, но и другие обращения клиентов: факсы, е-mаil, веб-запросы.

2. Исходящие вызовы.

Кроме прослушивания информации по выбору саll-центр с помощью функций call back предоставляет клиенту возможность самому оставить голосовое сообщение: назвать свое имя, номер телефона и время, когда ему перезвонить. С помощью системы организации исходящих вызовов помогают согласовывать с клиентом дополнительные вопросы после приема заявки, осуществить переоформление договора с истекающим сроком, напомнить клиентам о просрочке платежа по кредиту, предложить дополнительные продукты и т. д.

3. Система автоматического распределения вызовов (Automatic Call Distribution, или ACD).

Задача этой системы — соединить клиента с оператором, обладающим квалификацией для обработки его запроса, соблюдая при этом принцип равномерного распределения нагрузки на операторов. Благодаря системе ACD можно сделать так, чтобы на звонки по разным номерам отвечали операторы, прошедшие тренинг по различным темам.

4. Сведения для целей маркетинга.

Колл-центр может быть не только информационно-справочной системой, но и мощным маркетинговым инструментом. С помощью системы отчетности структурируется и анализируется информация о звонках клиентов, которая используется для изучения спроса на услуги, выявления часто возникающих проблем, формирования профиля заемщика.

5. Контроль работы операторов.

Банк получает информацию о производительности систем, загрузке операторов, количестве пропущенных каждым оператором вызовов. Как правило, также используется специальное программное обеспечение для записи всех переговоров, что помогает разобраться со всеми спорными и конфликтными ситуациями.

Эффективность внедрения телефонного банкинга.

При построении многофункционального колл-центра снижаются затраты на привлечение новых клиентов, в частности, за счет снижения затрат на создание клиентских баз, на поиск информации о клиентских предпочтениях, на сегментирование потребителей. Возрастает доход и за счет увеличения количества контактов, которые осуществляются с меньшими временными и трудовыми затратами, — сотрудники маркетинговых служб, отделов продаж, сервиса, обслуживания чаще общаются со своими заказчиками и получают большую отдачу. Однако планируемая эффективность проекта может достаточно сильно расходиться с реально получаемой эффективностью. Причиной может стать нечеткая постановка задачи, изменяющиеся требования, недостаточное финансирование.

Так как основной составляющей стоимости владения колл-центром является заработная плата операторов и стоимость аренды помещений. Для оптимизации работы операторов используются системы мониторинга, отчетности, тренингов и записи переговоров. С помощью этих мер доход от использования колл-центра повышается на 20−35%, расходы снижаются на 15−25%, а качество сервиса постоянно растет.

Проблемы колл-центров:

1. Непонятность их организации для клиентов. В некоторых банках телефон единой справочной спрятан где-то в глубинах сайта, поэтому о нем просто не знают (за исключением тех, у кого есть пластиковая карточка, на которой обязательно указан телефон справочной службы поддержки).

Для успешной работы колл-центра необходимы 2 составляющие: техническая — современное качественное оборудование, а также организационная — хорошо обученный персонал операторов. Если техническая и организационная стороны реализованы хорошо, то колл-центр как источник информации доступен. Кроме технико-организационной стороны важна и диалоговая составляющая, т. е. насколько операторы банка смогли помочь клиенту в простой житейской ситуации. Клиентам часто неохотно дают консультации, многое зависит от личности и настроения операциониста.

3. Сбой на линии или невозможность дозвониться. Соединение с оператором должно происходить моментально (или насколько возможно быстро). Согласно исследованию компании Финист[2], специализирующейся на исследованиях и консалтинге для финансового рынка, и call-центра «Горячие линии», дозваниваться в банки, по сравнению с исследованием, проведенным в январе-апреле 2006 года, становится все проще и проще. Количество результативных дозвонов с первого раза или с небольшим ожиданием на линии увеличилось на 24%, достигнув 57% от общего числа тестовых звонков.

В соответствии с другим исследованием оценки телефонной доступности банков этими же компаниями [10] лидерами доступности названы Промсвязьбанк и Инвестсбербанк. Среди наиболее крупных розничных банков, устойчиво наращивающих «близость к клиенту», — «ВТБ-24», МДМ-Банк, Альфа-банк, Райффайзенбанк. Однако многие крупнейшие банки, такие, как «Сити», Хоум Кредит, Сбербанк, Росбанк, Импэксбанк и «Русский стандарт», эту самую доступность пока еще не спешат демонстрировать.

В провинции, дела с возможностью дозвониться до банка обстоят еще более критично. Подавляющее большинство региональных банков по качеству телефонии на порядок уступает московским конкурентам. Лишь немногие «провинциалы» — Запсибкомбанк, «Северная казна», ФИА-банк, «АК Барс» — пока еще готовы принять большую часть звонков. Как констатируется в исследовании, многие региональные банки работают по принципу «либо сразу, либо никак». То есть клиент либо сразу же попадает на телефонистку, либо идет сбой вызова. Это объясняется отсутствием технических возможностей для управления очередью звонков.

Однако и в Москве дозвониться до банка возможно далеко не всегда: многие линии перегружены и в трубках абонентов идут короткие гудки. В результате банки теряют клиентов.

- 4. Уровень подготовки операторов. В большинстве своем эти люди не из банковской среды и оплата их труда невысокая. Быть сотрудником колл-центра не слишком престижно, а работа нервная и напряженная, в результате — текучка операторов. Поэтому многие банки не решаются глубоко обучать таких сотрудников — не хотят растить кадры для конкурентов. Многие банки просто набирают неопытных студентов, которым предлагают поверхностный курс обучения. В этом случае ни современный колл-центр, ни продвинутые технологические решения не спасут клиента от некачественной услуги.

- 5. Восприятие call-центра не как бизнес-подразделения, а как расходной статьи.

Если под телефонное обслуживание клиентов не выделяются адекватные средства на расширение штата операторов, их обучение, техническую модернизацию, то call-центр скоро станет для банка мал. Это понимание постепенно приходит к топ-менеджменту банков: 45% банкиров, опрошенных в ходе исследования[3], сказали, что развитие call-центра для их банка связано с намерением расширять число клиентов и внедрять продажи услуг по телефону, то есть превратить телефонные контакты в бизнес-процесс. Чаще всего в банках используют либо крупные телефонные службы (более 40 операторов), либо, наоборот, небольшие (менее 20 операторов). 4 российских банка имеют центры с более чем сотней операторов. Удовольствие это дорогое: call-центр с 40−60 операторами обходится банку примерно в $ 1−1,2 млн. в год (создание одного рабочего места — $ 3−5 тыс; его содержание (зарплата оператора, расходы на IT-поддержку, помещение, амортизацию оборудования и проч.) — около $ 1,5 тыс. в месяц).

Чтобы найти компромисс между экономией и желанием иметь полноценный call-центр, некоторые банки используют аутсорсинг, в чем есть свои плюсы и минусы. С одной стороны, такой формат позволяет принимать практически неограниченное количество звонков (расширение операторского пула, внедрение технических новаций — забота подрядчика, банк приходит «на готовенькое»). Так, например, работает Юниаструм Банк. С другой стороны, по оценке специалистов, «аренда» центра с 40−60 операторами обойдется примерно в $ 700−800 тыс. в год. Также система начинает давать сбои, как только банку требуется внедрять новые продукты и услуги и, соответственно, обучать «чужих» операторов новым премудростям развивающегося банкинга.

Рис. 3. Объем рынка аутсорсинговых call-центров России (2001;2007 гг.).

В топ-50 по объемам потребкредитования «чужими» call-центрами пользуются менее 20% банков. Остальные лишь изредка прибегают к их услугам для покрытия незапланированных нагрузок во время проведения масштабных рекламных акций и т. п.

По оценке РосБизнесКонсалтинг, объем рынка услуг аутсорсинговых call-центров в РФ в 2006 году удвоился и достиг $ 72 млн. Рост рынка рассмотрен на рис 3.

Мобильный банкинг. Мобильный банкинг — это услуги, связанные с совершением банковских операций и оплатой различных услуг с помощью мобильного телефона.

Услуги, позволяющие с помощью мобильного телефона управлять банковским счетом, в начале 2003 года в России впервые начали предоставлять банки и операторы в Новосибирске. Предлагая услуги мобильного банкинга, банки повышают лояльность потребителей, сокращают расходы на обслуживание и расширяют каналы продаж. Клиенты же получают доступ к своим счетам в любое время суток в любой точке, где есть мобильная связь, и экономят при этом огромное количество времени.

Сторонники проведения расчетов с помощью мобильных телефонов считают, что мобильные телефоны, в конечном счете, заменят традиционные чеки, карточки и наличные деньги при покупках через POS-терминалы. Если сейчас, по данным агентства Sotovik, доля потребителей мобильного банкинга составляет 5% от всех держателей банковских счетов, то к 2008 году в городах-миллионниках она вырастет до 15%, а в остальных — до 7−8%.

С точки зрения потребителя процедура подключения к мобильному банкингу должна быть достаточно простой, а сам сервис — иметь удобный и понятный формат. Развитие этой услуги подразумевает использование нового высокотехнологичного программного обеспечения, которое становится все более дружественным пользователю, а за простым интерфейсом скрываются все более сложные технологии и решения защиты данных.

Существует несколько видов мобильного банкинга [15]. Мобильный банкинг в классическом виде довольно явно отличается от доступа к интернет-банку с помощью мобильного терминала через GPRS/EDGE (так называемый WAP-банкинг). В первом случае существует как минимум 4 способа подключения к такому сервису, причем будущее есть только у 2 из них. Во втором случае пользователь с помощью мобильного терминала получает доступ к удаленному сервису и вся работа строится по модели «тонкого клиента» — у абонента есть только ограниченный набор команд, которые он может исполнить с помощью своего сотового.

1. Самая «древняя» модель мобильного банкинга — это «чистый» SMS-банкинг. С 2004 г. обмен SMS-сообщениями приобрел по-настоящему массовый характер, что стимулировало развитие SMS-банкинга. SMS-банкинг — это направление банковской деятельности, позволяющее осуществлять дистанционное обслуживание физических лиц посредством обмена SMS-сообщениями. Этот сервис превратился из услуги для избранных в массовый продукт.

Для частного лица услуга SMS-банкинга предпочтительнее классической услуги интернет-банкинга, и по оценке специалистов банков, уже предоставляющих данную услугу, SMS-банкинг оказался более востребован, чем другие дистанционные системы.

Снижение тарифов российских операторов сотовой связи и снижение стоимости мобильных телефонов, наравне с введением повременной оплаты за пользование стационарными телефонами, способствует стремительному распространению мобильных телефонов среди населения России. В настоящее время в России число владельцев мобильных телефонов превышает число владельцев пластиковых карт, персональных компьютеров, автомобилей.

Фактически же дело ограничивается банальным информированием клиента о проведенных операциях: по каждому событию (их можно настроить самостоятельно) пользователь получает текстовое сообщение на свой мобильный терминал:

— получать уведомления об операциях списания (блокировки средств) со счета;

Безопасность расчетов по пластиковым картам предполагает, что их держатели проверяют выписку по карточным счетам, которые банк предоставляет ежемесячно. Однако далеко не каждый держатель в состоянии отследить, какие операции по пластиковой карте он проводил. Для упрощения процедуры контроля за финансовыми потоками банк высылает держателям пластиковых карт выписку в виде SMS-сообщения, приходящего на мобильный телефон через несколько секунд после совершения операции.

В случае получения SMS-сообщения о транзакции, которую клиент не совершал, он сразу же может заблокировать счет (в том числе посредством SMS).

- — получать уведомления о зачислении денежных средств на счет;

- — запрашивать и получать выписку о последних операциях;

- — получать информацию о текущем остатке на счете как с помощью SMS-запроса, так и в режиме регулярного оповещения (периодичность оповещения выбирается клиентом);

- — получать уведомление о возникновении овердрафта или достижении порогового остатка на счете;

- — блокировать пластиковую карту;

- — заказать перевыпуск карты в связи с ее утерей, утерей пинкода и др.

- — получать напоминания о сроках и сумме платежей по кредитам, об истечении срока депозита или его пролонгации.

Запустить такую услугу просто — достаточно SMS-шлюза, с помощью которого будут отправляться сообщения и данные для авторизации, причем в системе банка можно будет отслеживать, кому из пользователей и на какой номер отправлена информация по счетам. Чтобы стать пользователем услуг SMS-банкинга надо купить сотовый телефон стандарта GSM и подписаться на SMS-сервис. При этом телефон может быть не русифицированным, так как сообщения рассылаются в транслитерации (английскими буквами русский текст). Для подключения к SMS-сервису клиенту достаточно подтвердить в заявлении на выпуск банковской карты или на выдачу кредита свое желание получать SMS-рассылку. Те клиенты, которые уже имеют пластиковые карты банка, могут обратиться в банк и заключить с ним соглашение об SMS-обслуживании. Однако обратная связь для пользователя здесь отсутствует. SMS-сервис, как правило, платный. Придется платить оператору связи за свои исходящие запросы и банку — за отсылку сообщений (это может быть фиксированный месячный тариф или за каждое сообщение — определенная сумма). По данным экспертов МТС, эта услуга предоставляется почти всеми ведущими банками. Количество пользователей — около 3% от тех 75 млн. пользователей (данные ЦБР на конец 2006 года), имеющих банковские карты. При этом до 10% от общего числа эмитированных в России карт используется непосредственно для расчетов, например, в магазинах, а не только для тотального обналичивания денег в зарплатных проектах. Таким образом, 7 млн. человек — это та потенциальная база абонентов, которую банки могут пытаться привлечь к пользованию услугой мобильного банкинга.

- 2. Второй вариант мобильного банкинга — это SMS-banking Advance, то есть расширенный SMS-банкинг (реализуется, к примеру, МТС совместно со Сбербанком и МБРР). Ключевое отличие от предыдущего сервиса — связь здесь устанавливается двухсторонняя, при которой клиент может не только видеть то, что происходит у него на счетах, но и отдавать распоряжения о проведении тех или иных операций (осуществлять переводы между своими счетами, оплачивать услуги ЖКХ, пополнять электронные счета мобильных телефонов, оплачивать услуги спутникового ТВ и т. д.). Хорошо, если такая функция — только дополнение к системе интернет-банка (как, к примеру, у проекта «Телебанка», реализуемого ВТБ24), поскольку в чистом виде SMS-банкинг обречен если не на неудачу, то на весьма ограниченный успех. Вводить длинные SMS-команды (как минимум код операции, уточняющие параметры, сумму, код подтверждения) весьма утомительно, даже если они и сохранены в SMS-шаблонах в сотовом телефоне, а заполнить таким способом платежное поручение и вовсе нереально. Поэтому, безусловно, это сервисы ограниченного применения.

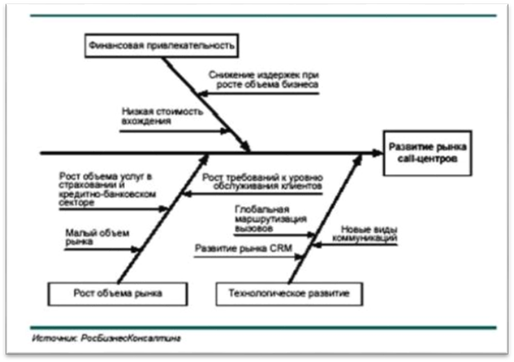

- 3. Третий вариант — STK-banking — имеет существенное преимущество перед первыми двумя. В данном случае финансово-кредитное учреждение, предоставляющее сервис, будет действовать только совместно с оператором связи, в силах которого обеспечить должную защиту передаваемой информации и записать специальное приложение на SIM-карту сотового телефона (наиболее активные проекты в этой области осуществляет «МегаФон»: проект «Мобильный банк — Verified by Visa», технология которого представлена на рис. 4). В результате в меню сотового терминала клиента появляется дополнительный пункт, с помощью функционала которого он и совершает различные операции по оплате товаров или услуг.

Положительные стороны этой технологии очевидны. Во-первых, клиент получает преднастроенный сервис, для активации которого не нужны утомительные процедуры прописывания настроек подключения. Во-вторых, оператор связи обеспечивает защиту передаваемых данных на всем протяжении от терминала до процессингового центра банка. В-третьих, абонент работает с простым и наглядным сервисом, где выполнение различных видов операций не требует запоминать длинные последовательности цифр или носить с собой специальный справочник по правилам осуществления операций.

Рис. 4. Как происходит мобильный платеж.

4. Четвертый вариант, за которым тоже просматривается перспективное будущее, — это Java-banking. Здесь управляющая программа в виде Java-приложения «привязывается» не к SIM-карте пользователя, а к его терминалу. В результате в мобильном телефоне появляется специальное меню для проведения банковских операций. Инсталлировать подобную программу может любой пользователь, хоть однажды устанавливавший игровое приложение на свое мобильное устройство, а функционал программы позволяет исполнять большинство реализованных банковских операций. За счет того, что все дополнительные «окна» и системные уведомления уже присутствуют в программе-клиенте, пользователь может существенно сэкономить на передаче данных по GPRS/EDGE либо SMS — установленное в его трубке приложение обменивается с сервером банка только небольшими по объему сервисными командами. Также, в отличие от STK-banking размер такого приложения может быть гораздо больше нескольких десятков килобайтов — до 1 Мб, что позволяет создавать максимально наглядную среду с графическим и интуитивно понятным интерфейсом.

Однако большинство передовых специалистов сходятся на том, что мобильным банкингом следует называть только тот случай, когда мобильный телефон становится аналогом платежной пластиковой смарт-карты. Примерная схема работы мобильного банкинга видна на рис. 5. В качестве примера можно отметить систему мобильных платежей SimMP — для ее работы на SIM-карте размещается дополнительное платежное приложение, доступ к которому по сотовой сети имеет только банк. Чтобы провести платеж, необходимо сообщить продавцу номер своего мобильного телефона, получить SMS-запрос на транзакцию и подтвердить операцию при помощи личного «банковского» PIN-кода.

Рис. 5.Схема работы мобильного банкинга Для того чтобы мобильный телефон стал альтернативой пластиковой смарт-карте, и третьему, и четвертому перспективному варианту классификации необходимы серьезные улучшения. Для этого необходимо кардинально улучшить несколько принципиальных моментов. К примеру, система должна быть настолько простой, чтобы абонент был в состоянии загрузить программу-клиент дистанционно и начать использовать ее самостоятельно без визитов в офис банка или в центр обслуживания абонентов сотового оператора. Безусловно, все обновления программы-клиента должны загружаться по беспроводной сети. Кроме того, система должна обеспечивать необходимый уровень наглядности — клиенту нет нужды запоминать хитроумные сочетания латинских букв и арабских цифр для того, чтобы совершить простые платежи. Только наглядные пункты меню, «выпадающие» окошки и четкие графы, заполнить которые можно без двойного толкования их предназначения. Как вариант — уже введенный по умолчанию (и доступный для редактирования) текст в определенных полях, т. е. клиент должен ввести с клавиатуры мобильного телефона минимальное количество символов.

Подобная система своей функциональностью должна охватывать все востребованные банковские операции (периодические платежи, например за пользование мобильной связью, коммунальные платежи и т. п.) и, что особенно важно, поддерживать блок платежей в госбюджет — пользователю должна быть дана возможность выбора организации-получателя в зависимости от ее типа (образовательные учреждения, суды, налоговая инспекция, отделы ГИБДД, МРЭО, паспортные столы и т. д.) и предоставлен перечень видов назначения платежа. Для осуществления платежа абоненту останется только указать, кому и сколько он будет платить, и записать свои данные в графе «Плательщик».

Безусловно, многих аналитиков смущает тот факт, что недостаточный размер экрана обычных мобильных телефонов может осложнить процесс пользования мобильным банкингом. Если сотовым телефонам в будущем суждено значительно потеснить портативные компьютеры, то не исключено, что всё больше производителей начнут разрабатывать смартфоны, имеющие большие экраны.

Безопасность карманного банка. Вопросы обеспечения безопасности и надежности функционирования банковских систем на мобильных устройствах решаются отдельно в рамках каждого проекта — пока для этого нет стандартных рекомендаций. Участники обходятся коммерческими программами шифрования, встроенными возможностями протоколов передачи данных. Этими средствами они пытаются решить три глобальные задачи.

Первая — обеспечение конфиденциальности. Большинство технологических решений в этой области полагается на механизм строгой многофакторной взаимной аутентификации. Транзакция в системах «мобильного кошелька» может быть завершена только тогда, когда система убедится, что запрос от абонента подлинный, что он не был изменен в процессе передачи по глобальной сети и что у абонента достаточно средств для осуществления платежа, а банк готов принять платеж с данными параметрами. Обычно для входа в систему используются логин и пароль, а для подтверждения транзакции — одноразовый пароль или ПИН-код, который может и не передаваться по сети: специальный аплет, установленный в мобильном устройстве пользователя (Java-banking или STK-banking) самостоятельно проверяет его правильность по встроенному алгоритму и дает центральной системе ответ, что операция подтверждена клиентом. Информация, используемая аплетом для выполнения шифрования и формирования подписи, расположена в специальном защищенном хранилище на SIM-карте или в карте памяти устройства, что исключает возможность получения данных о ключах пользователя. Загрузка и хранение аплета и ключей выполняются в соответствии со спецификацией Security Domain, и, таким образом, злоумышленнику не удастся выкрасть ключевую информацию путем сканирования памяти устройства во время его функционирования.

Вторая задача — защита данных. Вся информация, пересылаемая при помощи SMS-сообщений (пока это основной транспорт всех подобных систем), шифруется с применением банковского ключа, записанного в безопасное хранилище в мобильном телефоне, и недоступна ни одному человеку, кроме получателя, — в том числе и сотрудникам оператора сотовой связи. Конечно, при наличии определенного ПО такую информацию можно и «расколоть», но для этого надо заполучить в свое распоряжение SIM-карту со всей информацией, которая на ней присутствует, что само по себе непросто. Также надо учесть, что все сообщения в рамках платежных транзакций содержат цифровую подпись, что обеспечивает аутентификацию отправителя и целостность сообщения.

И наконец, третья задача — защита информации от действий самого абонента. Нередки случаи, когда сотовые телефоны лежат на рабочем месте пользователя без присмотра, и когда их оставляют в самолетах, поездах, на кораблях и в такси, в тренажерных залах и ресторанах. Учитывая это, большинство банковских учреждений не могут допустить, чтобы конфиденциальная информация хранилась в памяти смартфонов или телефонов своих клиентов, а потому весь сеанс работы с системой должен проходить в режиме on-line. Когда пользователь прекращает связь с банком, основная часть информации из его мобильного телефона удаляется. Например, у него будет возможность доступа для просмотра и хранения последних 5 — 10 банковских операций, но никаких идентификационных данных, записанных в памяти пластиковых карт (полный номер, дата прекращения действия), там уже не будет. Для защиты от вирусов предусмотрен запрет на сохранение PIN-кодов в мобильном устройстве — сочетание цифр пользователю придется заучить наизусть.

В любом случае при внедрении такой инновационной услуги всегда существует угроза, что использование многочисленных функций безопасности, которыми наделен телефон, негативно отразится на использовании самой услуги. Если абоненту нужно будет в целях безопасности ввести 10 — 12-значный набор букв или цифр на телефоне, у которого на каждую кнопку приходится по три буквы, и к тому же необходимо заучивать комбинации с системными клавишами или работать с виртуальной клавиатурой, то очень многие абоненты просто перестанут следовать таким догматичным инструкциям, которые предложит им банк. Пользователя устроило бы простое выполнение операций при нажатии двух-трех кнопок.

Определенный слой клиентов банков, для которых интернет и мобильный телефон становятся все более привычными средствами общения с кредитными организациями, уже сформировался. Среди них нет очень старых и очень молодых людей, как правило, это люди от 20 до 50 лет, сформировавшие положительное мнение об удобстве и безопасности мобильной и интернет-связи для операций с финансами. Клиенты старшего возраста это люди творческих профессий: адвокаты, художники, журналисты, то есть те, кто привык мыслить самостоятельно, а также люди, так или иначе связанные с ИТ-индустрией. Молодые же пользователи — студенты, «живущие» в интернете, в чатах и форумах. Это очень перспективный слой клиентов: хотя большой потребности в банковских услугах они пока не испытывают, так как оплачивают только мобильный телефон и интернет, но в будущем вырастут в профессионалов и станут пользоваться всем спектром банковских продуктов и услуг.

Обслуживание клиентов посредством банкоматов и киосков самообслуживания. Банки активно расширяют сеть точек обслуживания розничных клиентов, однако даже организация мини-офиса редко обходится дешевле 100 тыс. долларов. Поэтому кредитные организации стараются применять другие способы для увеличения сети розничных продаж, в том числе устанавливают различные виды банкоматов. Офисы самообслуживания, в которых работает сразу несколько аппаратов (депозитор, банкоматы и автоматический информационный киоск) в среднем обходятся в $ 1 млн, а отдельный банкомат, через который можно проводить платежи и получать деньги с карточки — в пределах $ 10 тыс.

Банкомат — устойчивое к взлому банковское защитное средство, предназначенное для выдачи и приема наличных денежных средств; составления документов по операциям с использованием банковских карт; выдачи информации по счету; осуществления безналичных платежей и т. д. Банкомат оснащен процессором, дисплеем, клавиатурой и ридером, предназначенным для считывания информации с карточки. Для идентификации пользователя карточка помещается в ридер и с клавиатуры вводится персональный идентификационный номер (ПИН-код), после чего банкомат проводит сеанс авторизации и, при успешном его завершении, совершает операцию.

Сегодня банкоматы позволяют оплачивать коммунальные платежи, услуги операторов сотовой связи и телевидения, а некоторые — переводить денежные средства между банковскими картами, пополнять счёт, принимать платежи по кредитам и производить валютно-обменные операции. На фоне всё большей популярности кредитных карт широкое распространение получают банкоматы с функцией приёма наличных денежных средств и зачисления их на счет клиента в режиме реального времени (банкоматы cash-in или «интеллектуальные» банкоматы). Наличие этой функции позволяет значительно упростить процедуру погашения кредита, что повышает лояльность пользователя кредитной карты к данному продукту. Есть и более специализированные варианты. Например, в аэропорту Домодедово Экспобанком установлен банкомат, способный принимать наличные для оплаты штрафов при прохождении таможенного контроля. Обычно при расположении банкоматов банки стремятся охватить максимальное количество потенциальных пользователей. При этом учитывается его доступность, место расположения, безопасность и экономическая целесообразность. Таким образом, банкоматы в основном располагаются в торговых центрах, метро, около отделений банка, а также в офисных зданиях с возможностью доступа к нему не только работников данного здания. Однако использование банкоматов сопряжено с некоторыми проблемами. Существует множество схем мошенничества с их использованием, кроме того, многие банкоматы не рассчитаны на работу в условиях русский зимы, что приводит к их замерзанию и сбоям в работе, а для защиты средств владельцев пластиковой карты установлены нормы по объёмам и срокам снятия наличных.

В 2007 году ожидается продолжение роста популярности пластиковых карт, а, значит, и роста количества банкоматов[4].

Стоимость обычных банкоматов варьируется от $ 10 тыс. до $ 18 тыс., а машин с функцией cash-in — от $ 25 тыс. до $ 50 тыс. Несмотря на это, в Москве стоит более 700 банкоматов cash-in, и в будущем их число будет расти. Окупаются такие банкоматы также сложнее, т.к. банкомат с функцией cash-in — это способ предоставления услуги по приему средств на счет и на этой операции банк ничего не зарабатывает. Доход банка — это проценты и комиссии за предоставленный кредит. Зачастую расходы на такие машины закладываются в издержки по развитию инфраструктуры для обслуживания клиентов. Банк может получить доход от банкомата с функцией cash-in, если клиенты будут часто использовать его, например, как пункт обмена валюты.

Окупаемость банкомата зависит от того, где располагается машина. Если банкомат стоит в здании организации в рамках зарплатного проекта, банк зарабатывает на самом факте обслуживания предприятия. В случае если банкомат расположен в людном месте, основной источник дохода по нему — комиссии с операций по картам сторонних банков. Если же банкомат неудачно расположен, он может вообще не окупиться, ведь для того чтобы банкомат с функцией cash-in окупился за 1 — 2 года, через него должно проходить порядка 6 — 7,5 млн руб. ежемесячно.

Заниматься расширением сети банкоматов можно бесконечно, однако чем больше устройств обслуживает банк, тем больше у него проблем:

- 1) По данным опроса «БО» [33], основные трудности у банков возникают с каналами связи. К банкомату не всегда обязательно «тянуть» провода, есть такие, которые, например, могут соединяться с банком путем спутниковой связи или мобильного Интернета (технологии GPRS и GSM). Проблемы здесь самые разные, начиная от периодического отсутствия связи и перебоев с электропитанием и заканчивая проблемами обеспечения безопасности, причем защищать банкоматы нужно не только от мошенников, но и от хакеров. Так что банкам постоянно приходится вкладывать средства в совершенствование технологий защиты и улучшение качества передачи данных.

- 2) Банкоматы сейчас являются легкой добычей для хакеров. До 2003 года большинство сетей банкоматов были оснащены операционной системой OS/2, со старыми коммуникационными протоколами SNA, Bisync, при этом часто использовалось нестандартное программное обеспечение. После 2003 года в банкоматных сетях стали применяться стандартные решения: операционная система Windows и протокол TCP/IP. Это дает банкомату, с одной стороны, расширенную функциональность, например, возможность проведения депозитных операций, персонализации, рекламных и маркетинговых кампаний, звуковое и голосовое сопровождение транзакций, но, с другой стороны, появляется угроза проникновения компьютерных вирусов и хакерских атак.

- 3) Часто проблемы возникают в создании инфраструктуры проведения тех или иных платежей. Например, чтобы банк мог осуществлять прием столь популярных перечислений в оплату коммунальных услуг, он должен в первую очередь наладить контакт с самими коммунальными службами, что достаточно сложно. Суть проблемы заключается в отсутствии единой системы приема платежей и низкой технической оснащенности поставщиков коммунальных услуг, которые, особенно в регионах, зачастую требуют документарного подтверждения операций (квитанции об оплате).

- 4) В ближайшее время Центробанк готовит новые нормативные акты, которые будут касаться в том числе банкоматов. Один из документов затрагивает банкоматы cash-in. Дело в том, что ЦБ РФ собирается обязать банки проверять подлинность всех банкнот не менее чем 3 способами: магнитным, в ультрафиолетовых и инфракрасных лучах, тогда как банкоматные купюроприемники не имеют таких технических возможностей. Часто прием купюр вообще осуществляется в конверте, а проверка и пересчет этих денег происходят уже потом. Банкиры это понимают и поддерживают инициативу ЦБ РФ. Однако если правила вступят в силу, кредитным организациям придется потратить немалые деньги на переоборудование банкоматов и офисов, а некоторым может даже придется отказаться от автоматов с опцией приема купюр.

Еще одно изменение, которое может уже быть принято в 2007 году, — это требование по дополнительной сертификации банкоматов в Банке России. Однако устройства будут сертифицировать не банки, а производители. Т.к. более 90% всех установленных в РФ банкоматов были произведены тремя крупными фирмами (NCR, Diebold, Siemens), которые, скорее всего, пройдут проверку, то трудности могут возникнуть лишь у тех кредитных организаций, которые приобретали и продолжают покупать технику у мелких фирм, которым в свою очередь будет тяжело пройти дополнительную сертификацию.

Перспективным направлением является развитие на базе банкоматов видеобанкинга, при котором для связи используются специальные устройства, снабженные телемониторами и которые позволяют клиенту вживую общаться со служащим банка и проводить с его помощью необходимые операции.

Киоски самообслуживания. В банковском секторе особым успехом пользуются киоски самообслуживания, обеспечивающие клиентам быстрый доступ ко всему спектру информации по банковским продуктам. В отличие от обычных банкоматов современные терминалы (киоски) самообслуживания позволяют выполнять большинство наиболее востребованных банковских розничных операций: оформление срочного вклада, оплату процентов по кредиту, оплату услуг связи и коммунальных услуг.

Терминал самообслуживания является терминалом доступа клиентов к информационным и операционным ресурсам банка. Они устанавливаются в офисах и региональных филиалах банка в целях более эффективной организации информационного и операционного обслуживания клиентов, в том числе для увеличения доли действий, совершаемых клиентами в режиме полного или частичного самообслуживания, для соответствующего ускорения обслуживания и снижения нагрузки на операционный персонал.

В ТСО реализованы механизмы, необходимые для обеспечения работы с платежными карточками (получение номера карточки, запрос ПИН-кода, авторизация карточки и ПИН-кода).

Сенсорный терминал самообслуживания — это программно-аппаратный комплекс, созданный для получения посетителями банков информации самостоятельно, не отвлекая при этом персонал офиса. Эти киоски способны непрерывно работать 24 часа в сутки, 7 дней в неделю, не требуя специального обслуживания.

Аппарат ТСО реализован как информационный киоск в антивандальном исполнении, включающий персональный компьютер с установленной операционной системой, подключенный к локальной сети с соблюдением всех требований безопасности и оборудованный доступными для клиентов устройствами ввода/вывода. Сенсорный экран киоска мгновенно реагирует на прикосновение и выдерживает грубое обращение. Корпус киоска, как правило, выполнен из металла (алюминия или нержавеющей стали) или ударопрочного пластика. Бывает настенным и напольным. Оснащение сенсорных киосков дополнительным оборудованием значительно расширяет перечень предоставляемых услуг. Киоски, например, могут быть оборудованы принтером для вывода на печать полученной информации, устройствами аудио и видеосвязи, купюрои монетоприемником, считывателями магнитных карт для предоставления платных услуг, и др. Они позволяют принимать коммунальные платежи, проверять счета, распечатывать выписки по счету, осуществлять денежные переводы.

Основными проблемами внедрения системы платежных терминалов самообслуживания в банках являются новизна этого направления, отсутствие прецедентов, наработанных регламентов и нечеткое законодательство в сфере применения этих устройств в банках (не определено само понятие «платежный терминал»).

Однако с начала 2003 года наблюдается увеличение на российском рынке количества сенсорных киосков. Если в период с 1997 по 2002 год в России их было установлено около 200, причем выполняющих только информационные функции, то с 2003 году популярность интерактивных киосков возросла более чем в 20 раз, а их функциональность расширилась до платежных терминалов и банковских киосков самообслуживания.

Преимущества ДБО частных лиц. С применением онлайновых каналов обслуживания российские банки вступили в новую фазу своего развития. Выделяют основные преимущества применения каналов ДБО частных лиц в деятельности банка:

- 1. Снижаются операционные затраты на обслуживание клиентов, в том числе экономится время. По данным crime-research.ru [26], оплата услуг клиенту (физическому лицу) через Интернет обходится в 0,01 доллара, с использованием автоматов — в 0,27 доллара. Предоставление услуг по телефону — 0,54 доллара, а предоставление услуг у кассового окна — 1,07 доллара. Стоимость операции, проведенной в отделении банка, в 16 раз выше, чем стоимость операции в режиме ДБО. Затраты на ДБО окупаются примерно за 18 месяцев;

- 2. Решаются задачи максимального развития точек присутствия разного масштаба и специализации для обеспечения доступности банковских услуг в любое время и в любом месте;

- 3. Снижается стоимость клиентской транзакции, и минимизируются расходы, связанные с наращиванием точек присутствия;

- 4. Снижение операционных рисков банка;

- 5. Повышается скорость и уровень обслуживания клиента, ускоряется процесс осуществления платежей, сокращается объем бумажного документооборота;

- 6. Расширяется доступ к наиболее перспективным индивидуальным клиентам (имеющим достаточно высокие уровень образования и размер доходов).

Иными словами, повышается эффективность деятельности банка за счет выхода на новые клиентские сегменты, которые банк не обслуживал до внедрения онлайновых каналов. Необходимо подчеркнуть, что работа с новым сегментом требует проведения серьезной маркетинговой политики, что в свою очередь предполагает разработку руководством банка маркетинговой программы и составление соответствующего бюджета расходов.

Используя дистанционные каналы, клиенты банка тоже получают определенные преимущества по сравнению с обслуживанием через традиционные банковские отделения. Выделяют основные из них:

- 1. удобство — по сравнению с банковскими отделениями, электронные каналы банка никогда не закрываются, а доступны клиенту 24 часа в сутки, 7 дней в неделю, и для их использования достаточно умения владеть стационарным или мобильным телефоном, портативным компьютером, банкоматом, киоском самообслуживания или Интернетом;

- 2. доступность — клиент получает доступ к своему счету, а как следствие — к своим деньгам, из любой точки, в том числе из другой страны;

- 3. скорость трансакций — транзакции совершаются и исполняются практически мгновенно;

- 4. более выгодная для клиента цена на финансовые услуги в связи с отсутствием затрат банка на содержание филиальной сети;

- 5. безопасность совершения транзакций;

- 6. круглосуточное информационное консультирование.

дистанционный удаленный интернет банкинг.