Анализ операций АО «Цеснабанк» по формированию ресурсов

В настоящее время при определении степени достаточности банковского капитала принято учитывать состояние активов. Чем больше собственный капитал банка, тем большая масса неблагополучных активов может быть перекрыта таким способом. Но чем больше проблемных активов, тем сильнее нагрузка на собственный банковский капитал. Так что вывод о степени достаточности капитала приходится делать с учетом… Читать ещё >

Анализ операций АО «Цеснабанк» по формированию ресурсов (реферат, курсовая, диплом, контрольная)

С одной стороны, банковская система имеет возможность погашать негативное воздействие разнообразных внутренних и внешних шоков. Поэтому современные банки обязаны в критический момент выступить в роли встроенного стабилизатора экономического цикла. С другой стороны, сама банковская система должна располагать запасом прочности, не оказывать через свои внутренние проблемы негативное воздействие на экономическую среду, не наращивать амплитуду кризисных колебаний. Что касается запаса прочности национальной банковской системы, то она во многом зависит от клиентов банка, то есть кредитные организации призваны принимать на себя многие финансовые риски своих клиентов. Банкам приходится учитывать то противоречие, которое существует в банковском деле между сроками мобилизации денежного капитала и продолжительностью кредитования.

В условиях финансово-экономического кризиса ситуация осложняется тем, что резко увеличивается спрос на денежные средства со стороны хозяйствующих субъектов. Наоборот, те клиенты, которые располагают свободными денежными средствами, в большей степени начинают ценить их ликвидность. Кризис неплатежей вполне может вызвать известный «эффект домино». Поэтому в банковском деле состояние ресурсной базы и перспективы ее роста всегда имеют стратегическое значение. Не случайно показатели увеличения ресурсной базы, наращивания собственного капитала и уставного фонда, рост депозитов физических лиц являются важнейшими прогнозными и отчетными показателями казахстанских банков.

С позиций «антикризисного дозора» важно определить степень прочности ресурсной базы АО «Цеснабанк», выявить доминирующие тенденции в ее формировании. Очень важно своевременно отслеживать характер тех изменений, которые происходят в данной сфере на этапе вхождения в экономический кризис, и делать соответствующие выводы.

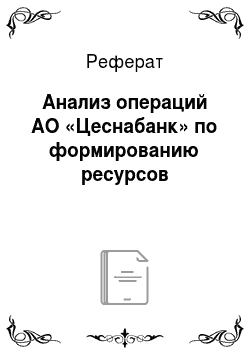

Следует отметить, что до 2008 года пассивы АО «Цеснабанк» имели тенденцию роста (см. Рисунок 2). Особым кризисным сигналом выступило то, что в 2008 году они уменьшились на 13 628 млн. тенге и составили 135 648 млн. тенге.

Рисунок 2. Динамика пассивов АО «Цеснабанк».

Известно, что ресурсы банков образуются в результате пассивных операций и представляют сумму собственных и привлеченных средств, находящихся в их распоряжении и используемых для осуществления активных операций.

При проведении анализа собственного банковского капитала следует обеспечить корректность использования соответствующих показателей, различать собственные средства и собственный капитал, нормативный собственный капитал.

Обычно под собственными средствами понимается совокупность денежных целевых фондов, созданных в процессе банковской деятельности, а также прибыль, полученная по результатам текущего и прошлых лет. Центральное место всегда здесь занимает уставный фонд. Объем собственных средств может существенно изменяться в зависимости от типа проводимой банковской политики и других временных факторов, включая и переоценку.

Что касается собственного капитала банка (нормативного каптала), то его величина имеет расчетный (условный) характер. Поэтому после завершения аудиторских проверок его величина существенно изменяется.

Основное содержание собственного капитала сводится к тому, что это есть денежные средства, которые выполняют функции капитала банка, работают на его экономическую стабильность (платежеспособность) и могут использоваться как своеобразная «подушка безопасности» для поглощения возможных убытков и нейтрализации рисков банковского дела.

Таблица 4 Динамика собственного капитала коммерческого банка АО «Цеснабанк».

Показатели. | 2006 г. | 2007 г. | 2008 г. | Отклонение,. (+,-). | ||||

2007 г. к 2006 г. | 2008 г. к 2007 г. | |||||||

Млн. тенге. | %. | Млн. тенге. | %. | Млн. тенге. | %. | |||

Акционерный капитал. | 7500,0. | 88,2. | 13 500,0. | 78,1. | 15 372,3. | 102,0. | 6000,0. | 1872,3. |

Эмиссионный доход. | 1,8. | 0,0. | 1,8. | 0,0. | 1,8. | 0,0. | ; | |

Резерв по переоценке основных средств. | ; | ; | 1448,1. | 8,4. | 1714,9. | 11,4. | — 1448,1. | 266,8. |

Дополнительный капитал. | 1,8. | 0,0. | ; | ; | ; | ; | — 1,8. | ; |

Резерв накопленных курсовых разниц по пересчету в другую валюту. | ; | ; | (15,6). | (0,1). | (14,0). | 0,0. | ; | ; |

Резерв на покрытие общих банковских рисков. | 316,9. | 3,7. | 316,9. | 1,8. | 2316,7. | 15,4. | 1999, 8. | |

Резерв по переоценке активов, имеющихся в наличии для продажи. | (17, 5). | (0,2). | (12,7). | (0,1). | 137,5. | 0,9. | ; | ; |

Нераспределенный доход (убыток). | 705,2. | 8,3. | 2037,2. | 11,9. | (4462,8). | (29,6). | 1332,0. | ; |

Итого. | 8506,3. | 100,0. | 17 275,6. | 100,0. | 15 066,4. | 100,0. | 8769,3. | -2209, 2. |

Данные таблицы 4 свидетельствуют о том, что имеет место рост собственного капитала АО «Цеснабанк» в 2006;2007гг. Так, если на конец 2006 года его размер составил 8506,3 млн. тенге, то в 2007 году он увеличился в 2,03 раза или на 8769,3 млн. тенге и составил 17 275,6 млн. тенге. В 2008 году наблюдается уменьшение размера собственного капитала до 15 066,4 млн. тенге.

Сокращение стоимости собственного капитала АО «Цеснабанк» произошло, главным образом, за счет понесенных в 2008 году убытков. Так, если в 2006 году нераспределенный доход банка составил 705,2 млн. тенге, в 2007 года он вырос на 1332,0 млн. тенге и составил 2037,2 млн. тенге, а в 2008 году АО «Цеснабанк» допустило убыток в размере 4462,8 млн. тенге.

Акционерный капитал банка складывается из номинальной стоимости простых и привилегированных акций. Его размер может быть увеличен следующими способами: увеличением номинальной стоимости одной акции; выпуском и размещением дополнительных акций; перечислением части прибыли общества.

Акционерный капитал является стержнем собственного банковского капитала. От его размера зависит возможность банка привлекать денежные средства клиентов и формировать активы, приносящие доход.

В 2006 году размер акционерного капитала банка вырос на 7000,0 млн. тенге, а в 2007 году он увеличился почти в 2 раза и составил 13 500,0 млн. тенге, что является свидетельством и гарантом устойчивой и надежной работы банка. В 2008 году АО «Цеснабанк» выпущено еще 1 872 307 простых акций с номинальной стоимостью 1000 тенге, в результате чего акционерный капитал вырос до 15 372,3 млн. тенге. Наращивание акционерного капитала банка происходило под влиянием антикризисных мер. То есть повышение удельного веса акционерного капитала в собственном капитале и быстрые темпы его роста — это реакция банка на разворачивающийся экономический кризис, точнее — на нарастание проблем в банковской системе.

Дополнительный капитал образуется, как правило, при продаже акций на рынке сверх номинальной стоимости, является премиальным, капитальным излишком. Дополнительный капитал составил на конец 2008 года 1,8 млн. тенге.

Резервный капитал создается за счет отчислений от прибыли в целях покрытия убытков, связанных с осуществлением банковской деятельности и других непредвиденных расходов, связанных с обеспечением обязательств банка. Минимальный размер резервного фонда банка устанавливается Национальным банком в размере 5% уставного фонда.

Размер резервного капитала на покрытие общих банковских рисков на конец 2008 года составил 2 316 740 тыс. тенге, то есть он вырос по отношению к 2007 году на 1 999 807 тыс. тенге или в 7,3 раза.

Указом Президента Республики Казахстан, имеющего силу Закона «О банках и банковской деятельности в Республике Казахстан», Национальным банком Казахстана введено в действие Положение о пруденциальных нормативах, в котором определен механизм расчета показателей достаточности капитала.

Формулы определения минимальных требований к капиталу банков основаны на системе, разработанной международным Базельским комитетом банковского надзора в восьмидесятые годы.

Стандарты капитала, основанные на риске (минимальный коэффициент достаточности капитала, основанный на риске) имеют приоритетное значение среди стандартов адекватности регуляторного капитала Национального банка.

Достаточность собственных средств (собственного капитала) характеризуется двумя коэффициентами: отношение собственного капитала первого уровня к сумме всех активов банка, взвешенных с учетом риска; отношение собственного капитала к сумме активов, взвешенных по степени риска.

Собственный капитал рассчитывается как сумма капитала первого и второго уровней за вычетом инвестиций банка в акции и субординированный долг других юридических лиц.

Капитал первого уровня включает следующие компоненты: оплаченный уставный фонд в пределах зарегистрированного; дополнительный капитал; фонды, резервы, сформированные за счет прибыли прошлых лет, нераспределенная прибыль прошлых лет; минус: нематериальные активы; убытки прошлых лет; превышение расходов текущего года над доходами текущего года.

Капитал второго уровня включает следующие компоненты: превышение доходов над расходами в текущем году; переоценка основных средств и ценных бумаг; общие резервы (провизии) в сумме, не превышающей 1,25% активов, взвешенных с учетом риска; субординированный долг в сумме, не превышающей 50% суммы капитала первого уровня.

В настоящее время при определении степени достаточности банковского капитала принято учитывать состояние активов. Чем больше собственный капитал банка, тем большая масса неблагополучных активов может быть перекрыта таким способом. Но чем больше проблемных активов, тем сильнее нагрузка на собственный банковский капитал. Так что вывод о степени достаточности капитала приходится делать с учетом качества активов банка.

Проанализируем степень достаточности собственного капитала АО «Цеснабанк» (см. Таблица 5).

Таблица 5 Достаточность собственного капитала АО «Цеснабанк»

Показатели. | Норматив. | 2007 год. | 2008 год. |

Итого капитала по отношению к активам, взвешенным с учетом риска, %. | ?12,0. | 17,22. | 17,86. |

Итого капитала 1-го уровня по отношению к активам, взвешенным с учетом риска, %. | ? 6,0. | 11,41. | 11,02. |

Из данных таблицы видно, что размер капитала 1-го уровня и 2-го уровня уменьшился в 2008 году по сравнению с показателем 2007 года, аналогичная динамика характерна и для активов анализируемого банка, взвешенных с учетом риска.

Значения коэффициента достаточности капитала, рассчитанные как отношение капитала 1-го уровня (всего капитала) к активам, взвешенным с учетом риска, свидетельствуют о высокой капитализации банка, несмотря на тенденцию их снижения за годы периода 2007;2008гг., они соответствовали пруденциальному нормативу (? 0,12).

Значения k2, рассчитанные для АО «Цеснабанк» за все годы периода 2007;2008 годов превышали установленный минимальный норматив (k2? 0,06). Следовательно, можно утверждать, что анализируемое кредитное учреждение выдерживает требование достаточности собственного капитала.

Приведенные данные (см. Рисунок 1) свидетельствуют о том, что в пассивах коммерческого банка АО «Цеснабанк» удельный вес заемных и привлеченных средств колеблется в пределах 88−90%.

Из данных таблицы 6 видно, что в целом наблюдается увеличение суммы обязательств банка в 2007…

Данные таблицы 7 и рисунка 4 свидетельствуют о том, что основная масса привлеченных ресурсов (в 2007 году 63% или 49 572,4 млн. тенге, а в 2008 году 65% или 52 002,3 млн. тенге) приходится на предприятия и организации (т.е. хозяйствующие субъекты). Около 31,3% (15 523,5: 49 572,4) этих средств в 2007 году и 35,4% (18 387,6: 52 002,3) в 2008 году — это свободные денежные средства, которые предназначены для осуществления платежей и расчетов.

Поэтому такие краткосрочные и нестабильные остатки денежных средств не могут рассматриваться в качестве постоянного источника для проведения долгосрочных банковских операций.

АО «Цеснабанк» изначально был ориентирован на работу с корпоративными клиентами, с физическими лицами, занимающимися предпринимательской деятельностью. Юридические лица получают услуги по открытию и ведению счетов, расчетно-кассовому обслуживанию в тенге и в иностранной валюте, а также полный спектр услуг, связанных с расчетным счетом в рамках действующего законодательства Республики Казахстан.

Все это обусловило сложившуюся структуру депозитного портфеля банка в котором доля юридических лиц преобладает и имеет тенденцию роста.

В современных экономических условиях населению страны предоставлена возможность по своему усмотрению хранить банковские вклады как в тенге, так и в иностранной валюте. При этом надо признать, и то, что других активов, более или менее пригодных для сбережений сектора домашних хозяйств (не считая инвестиции в жилье), нет.

Таблица 7 Динамика средств клиентов на текущих счетах и депозитах АО «Цеснабанк», млн. тенге.

Показатели | 2007 год. | 2008 год. | Отклонение,. (+,-). |

Текущие счета и депозиты до востребования. | |||

Юридические лица. | 15 523,5. | 18 387,6. | 2864,1. |

Физические лица. | 2404,4. | 2441,9. | 37,5. |

Начисленное вознаграждение. | 0,5. | 0,4. | — 0,1. |

Срочные депозиты. | |||

Юридические лица. | 34 048,9. | 33 614,7. | — 434,2. |

Физические лица. | 25 575,7. | 25 073,4. | — 502,3. |

Начисленное вознаграждение. | 1114,5. | 795,2. | — 319,3. |

Итого. | 78 667,5. | 80 313,1. | 1645,6. |

Представленные данные (см. Рисунок 4) свидетельствуют о том, что в составе привлеченных средств клиентов анализируемого банка в течение 2007 года на денежные средства физических лиц приходилось 37,0%, а в 2008 году 35,3% соответственно.

В совокупности средств клиентов банка — физических лиц большую часть занимают депозиты срочного характера (в 2007 году 90,6% и в 2008 году 91,1%).

АО «Цеснабанк» входит в десятку крупнейших банков Казахстана и занимает девятое место среди других банков по объему вкладов физических лиц (см. Таблица 8). Его доля в структуре совокупных вкладов этих банков составляет 1,92%.

На 1 января 2008 года депозиты физических лиц составили 25,6 млрд. тенге, что соответствует 42,9% депозитного портфеля. Прирост за 2007 год по сравнению с предыдущим годом составил 11,1 млрд. тенге. Рост объясняется оптимизацией депозитной линейки и использованием маркетинговых методов продвижения, в том числе рекламных компаний.

АО «Цеснабанк» предлагает депозитные программы «Цесна», «Цесна — Саби»; «Цесна-Почетный», «Цесна-Окушы», «Цесна-Студент», «Цесна-Табыс», «Цесна-Равные возможности» и т. д. Уникальность депозитной программы заключается в сочетании различных видов депозитов, которые позволяют клиентам сберечь и приумножить свой капитал.

Таблица 8 Структура вкладов физических лиц в разрезе десятки крупнейших банков Казахстана (на 1.01.08).

Банк | Объем вкладов, млн. тенге. | Удельный вес,%. | Место. |

АО «Народный банк Казахстана». | 24,01. | ||

АО «Казкоммерцбанк». | 21,06. | ||

АО «БТА Банк». | 17,98. | ||

АО «АТФБанк». | 9,60. | ||

АО «Банк ЦентрКредит». | 9,35. | ||

АО «АльянсБанк». | 6,73. | ||

АО «Kaspi bank». | 2,17. | ||

АО «Цеснабанк». | 1,92. | ||

АО «Темiрбанк». | 1,44. | ||

АО «Евразийский банк». | 1,35. |

Преимущества депозитов АО «Цеснабанк» следующие:

- — возможность открытия депозита в удобной для клиента валюте (тенге, доллары США, евро);

- — возможность получения платежной карточки VISA с бесплатным обслуживанием в течение первого года;

- — практически по каждому виду депозитов существуют специальные ежегодные розыгрыши призов, кроме того, банк периодически проводит акции и розыгрыши призов по всем депозитам;

- — обеспечивается возможность получения вознаграждения в удобной для клиента форме, в т. ч. перечислением на карт-счет;

- — возможность капитализации начисленного вознаграждения;

- — пополнение счета можно производить как в наличной, так и в безналичной форме, а также по длительному поручению с карт-счета или лицевого счета;

- — возможность получения выписок по счетам в удобной для клиента форме в оговоренные им сроки;

- — по некоторым видам депозитов предусмотрена возможность конвертации из одного вида валюты в другие, частичное снятие сумм с депозита без потери вознаграждения и досрочное расторжение депозита с возможностью сохранения начисленного вознаграждения;

- — возможность получения потребительского кредита на льготных условиях;

- — возможность получения кредитного лимита по платежной карточке VISA до 90% от суммы депозита (не более 250 000 тенге).

Деньги, размещенные на депозите АО «Цеснабанк», находятся в полной безопасности и по желанию в любой момент могут быть возвращены или переведены (конвертированы) из одного вида валюты в другой.

Со второй половины 2008 года обозначилось замедление темпов прироста, а затем произошло сокращение срочных теньговых депозитов. Причина ухода населения от теньговых депозитов кроется не в изменении процентной политики, а в наличии высоких девальвационных ожиданий в условиях разворачивающегося экономического кризиса. Это означает, что население Казахстана внимательно отслеживает состояние экономической ситуации, и в своем экономическом поведении все больше руководствуется не адаптивными, а рациональными ожиданиями.

Следует учитывать то, что депозитную базу формирует население, для которого характерен невысокий уровень жизни. Если на Западе средняя склонность к сбережениям обычно достигает 15−25%, то в условиях Казахстана из-за низкого уровня доходов показатель бережливости находится на отметке в 4−5%. В банковской системе хранятся не только деньги, обусловленные отложенным спросом, но и так называемые деньги «на черный день».

Обычно при первых затруднениях такие накопления изымаются и используются для оплаты автономного потребления. События второй половины 2008 года полностью это подтвердили. Поэтому при выстраивании депозитных отношений маркетологам банка следует учитывать реальный уровень жизни населения.

Население Республики Казахстан является одним из основных инвесторов всей банковской системы. При этом надо признать, что ресурсный потенциал сектора домашних хозяйств еще не раскрыт должным образом. Так на одного жителя Республики Казахстан на начало 2009 года приходилось 937,5 — 982,5 долл. США банковских депозитов, тогда как в России 1875 — 1965 долл. США соответственно.

Поэтому при формировании депозитной политики банку следует учитывать не только официальный показатель инфляции, но и реально складывающиеся инфляционные и девальвационные ожидания населения.