Анализ финансовых показателей ДБ АО «Сбербанк России»

По итогам 2009 г. совокупный доход ДБ АО «Сбербанк России» составил 8.11 млрд. тг., увеличившись на 46.76% по сравнению с 2008 г. Совокупные расходы по результатам 2009 г. составили 7.02 млрд. тг., увеличившись по сравнению с 2008 г. на 48.27%. Чистый доход ДБ АО «Сбербанк России» за 2009 г. увеличился на 0,3 млрд. тг. (прирост на 37.79%). Традиционно для банковского сектора основным источником… Читать ещё >

Анализ финансовых показателей ДБ АО «Сбербанк России» (реферат, курсовая, диплом, контрольная)

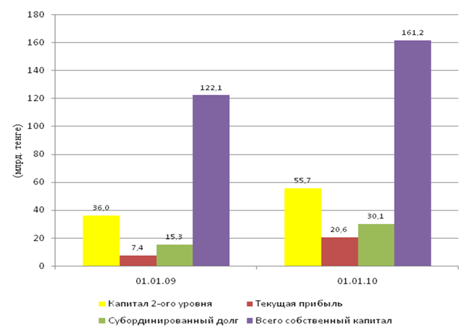

Рассмотрим анализ динамики собственного капитала ДБ АО «Сбербанк России» на 1 января 2010 года размер совокупного собственного капитала банков второго уровня увеличился на 39,1 млрд. тенге (на 32,0%) и составил 161,2 млрд. тенге (валютный эквивалент — 1 036 млн долл.). При этом, капитал первого уровня увеличился на 21,4% (19,5 млрд. тенге) и составил 110,6 млрд. тенге за счет увеличения оплаченного уставного капитала на 0,2 млрд. тенге, роста нераспределенной прибыли прошлых лет — на 6,3 млрд. тенге и дополнительного капитала — на 2,5 млрд.тенге. Капитал второго уровня увеличился на 54,7% (19,7 млрд. тенге) и составил 55,7 млрд. тенге за счет роста текущей прибыли банков на 13,2 млрд. тенге, прироста размера субординированного долга на 14,8 млрд. тенге (Таблица 6).

Таблица 6.

Динамика собственного ДБ АО «Сбербанк России» (млрд. тенге).

Показатели. | 01.01.09. | 01.01.10. | Прирост, %. |

Капитал 1-ого уровня. | 91,1. | 110,6. | 21,4. |

Уставной капитал. | 76,8. | 0,3. | |

Дополнительный капитал. | 8,7. | 11,2. | 28,7. |

Нераспределенная прибыль. | 8,7. | 15,0. | 72,4. |

Капитал 2-ого уровня. | 55,7. | 54,7. | |

Текущая прибыль. | 7,4. | 20,6. | 178,4. |

Субординированный долг. | 15,3. | 30,1. | 96,7. |

Всего собственный капитал. | 122,1. | 161,2. |

Размер собственного капитала Банк за 2009 г. имел тенденцию к росту. Так увеличение собственного капитала составило 1,38 млрд. тг. (28.22%). Рост собственного капитал был вызван увеличением субординированного долга на 3,69 млрд. тг. (238,89%) — были выпущены облигации 2-ой эмиссии на сумму по номиналу 10 млн. долларов США (эквивалент в тенге 1,5 млрд. тг.). Второй причиной роста собственного каптала было увеличение текущей прибыли. Чистый доход за 2009 г. увеличился по сравнению с чистым доходом за 2008 г. на 37,97% (0,30 млн. тг.). Структурные изменения собственного капитала, вызванные увеличением субординированного долга, адекватно отразились на текущей деятельности банка, приведя к росту доходности его операции (в соответствии с рисунком 6).

Рисунок 6. Динамика собственного капитала ДБ АО «Сбербанк России» за 2008 — 2009гг.

Показатели пруденциальных нормативов собственного капитала банковского сектора сохраняются на высоком уровне.

В частности, сводный коэффициент k1 в течение 2009 года уменьшился с 0,11 до 0,09 (при нормативе — 0,06), k2 снизился с 0,19 до 0,17 (при нормативе — 0,12), что обусловлено превышением темпов прироста совокупных активов банковской системы над темпами прироста собственного капитала банков.

Рассмотрим показатели выполнения пруденциальных нормативов (в соответствии с требованиями АФН РК) собственного капитала (в соответствии с рисунком 7).

Таблица 7

Выполнение пруденциальных нормативов по размеру собственного капитала Банка.

№. | Показатель. | 01.01.09. | 01.01.10. | Норматив Национального Банка РК. |

1. | Отношение собственного капитала первого уровня к совокупным активам (к1). | 0.086. | 0.066. | Min 0,06. |

2. | Отношение собственного капитала к активам, взвешенным по степени риска (к2). | 0.171. | 0.144. | Min 0,12. |

3. | Отношение размера риска на одного заемщика по его обязательствам к собственному капиталу (к3). | 0.19. | 0.234. | Max 0,25. |

4. | Отношение среднемесячной величины высоколиквидных активов к среднемесячной величине обязательств до востребования (к4). | 0.867. | 0.967. | Min 0,3. |

5. | Отношение размера инвестиций банка в основные средства и др. нефинан. активы к собственному капиталу (к5). | 0.211. | 0.689. | |

6. | Отношение собственного капитала к ссудному портфелю. | 0.20. | 0.18. | |

7. | Отношение собственного капитала к сформированным провизиям. | 6.00. | 5.60. |

Показатели пруденциальных нормативов собственного капитал Банка остаются на высоком уровне, значительно превышающем минимальные показатели, установленные Национальным Банком Республики Казахстан. Динамика показателей соответствует динамике показателей по всему банковскому сектору. Так снижение коэффициентов к1 и к2 обусловлено ростом активов банка темпами, опережающими прирост собственного капитала. Показатель ликвидности банка (к4) существенно вырос и превышает минимальный предел, определенный Национальным Банком Республики Казахстан в 3 раза по состоянию на 01.01.2010 г. Показатель размера риска на одного заемщика вырос, но в пределах, допускаемых Национальным Банком Республики Казахстан. Рост данного показателя определяется тем, что первоначально Банка придерживался стратегии специализации на финансировании экспортно-импортных операций. Был сформирован определенный круг клиентов — в основном крупные корпорации Казахстана, которые являются центральными клиентами банка на данный момент, когда банк переходит к стратегии универсализации и диверсификации видов банковской деятельности [41].

Рассмотрим оценку динамику и структуры активов (Таблица 8). За 2009 год размер совокупных активов банков вырос на 328,4 млрд. тенге или на 40,2% и составил на 01.01.10 г. 1 145 млрд. тенге (валютный эквивалент составил 7 359 млн долл.) (на 01.01.09 г. — 5 437 млн долл.).

Таблица 8.

Динамика и структура совокупных активов банковского сектора.

(млрд. тенге).

№. | Показатели. | 01.01.09. | 01.01.10. | Прирост,%. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сумма. | Уд. вес. | Сумма. | Уд. вес. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1. | Наличные деньги. | 27,0. | 3,31. | 33,3. | В структуре кредитного портфеля банков за год доля стандартных кредитов увеличилась с 69% до 71,3%, доля сомнительных уменьшилась с 28,9% до 26,7%, безнадежных уменьшилась с 2,1% до 2,0%. Рассмотрим динамику качества активов ДБ АО «Сбербанк России» (Таблица 10). Таблица 10. Динамика качества активов ДБ АО «Сбербанк России». (млрд. тенге).

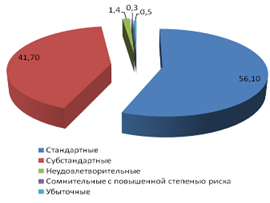

Ссудный портфель ДБ АО «Сбербанк России» увеличился за 2009 г. на 38%, составив по состоянию на 01.01.2008 г. 34.61 млрд. тг. Средний темп роста ссудного портфеля за 2009 г. по банковскому сектору составил 38.90%. Доля ссудного портфеля Банка в совокупном ссудном портфеле по банковскому сектору по состоянию на 01.01.2010 г. составила 3.61%. В ссудном портфеле ДБ АО «Сбербанк России» наибольшую долю занимают стандартные кредиты — 74.89% по состоянию на 01.01.2010 г. и субстандартные — 21.70%. В совокупном ссудном портфеле по банковскому сектору доля стандартных и субстандартных кредитов составляет 71.30% и 19.40% соответственно (в соответствии с рисунком 7−8).  Рисунок 7. Структура качества активов ДБ АО «Сбербанк России» на 01.01.09 г.  Рисунок 8. Структура качества активов ДБ АО «Сбербанк России» на 01.01.10 г. Качество ссудного портфеля ДБ АО «Сбербанк России» увеличивается. Так если на 01.01.2009 г. доля стандартных и субстандартных кредитов составляла соответственно 56.06% и 41.71%, то на 01.01.2010 г. доля стандартных кредитов увеличилась до 74.89%, доля субстандартных снизилась до 21.70%. В течение 2009 г. темп роста стандартных кредитов по Банка составил 84.35%, по банковскому сектору средний темп прироста составил 43.51%. Рассмотрим оценку динамику и структуры обязательств ДБ АО «Сбербанк России». За 2009 год общая сумма обязательств банков второго уровня увеличилась на 326,5 млрд. тенге или на 47,7% и составила 1 010,4 млрд. тенге или 6 494 млн долл. (на 01.01.10 г. — 4 553 млн долл.). Рост отмечен практически по всем статьям обязательств. При этом, наиболее существенное влияние на динамику обязательств оказало увеличение размера депозитной базы. Так, депозиты клиентов увеличились на 179,8 млрд. тенге или на 36,9% и составили на 1 января 2010 г. 667,5 млрд. тенге (Таблица 11). Таблица 11 Динамика и структура совокупных обязательств ДБ АО «Сбербанк России» (млрд. тенге).

Рост совокупных обязательств ДБ АО «Сбербанк России» за 2009 г. составил 17.95 млрд. тг., что в относительном выражении — рост на 51.54% - сопоставимо с ростом совокупных обязательств по всему банковскому сектору — рост на 47.70%. Основной статьей роста за 2009 г. явилась статья обязательств перед клиентами, которая выросла на 57.51%. Для сравнения по банковскому сектору рост обязательств перед клиентами составил 46.20%. При этом доля данной статьи в обязательствах Банка сопоставима с долей данной статьи в совокупных обязательствах по банковскому сектору по состоянию на 01.01.2009 г. — 67.98% и 70.60% соответственно. Второй основной статьей роста обязательств ДБ АО «Сбербанк России» явилась статья межбанковских займов, в которую также включаются займы, полученные по сделкам «РЕПО». Доля данной статьи в совокупных обязательствах составила 22.30%, увеличившись за 2009 г. на 7,08 млрд. тг. (прирост 150.96%). Сектор финансового рынка — сделки «РЕПО» — получил активное развитие в 2009 г. в связи с унификацией и стандартизацией процедуры заключения таких сделок на АО «Казахстанская фондовая биржа», позволив банкам второго уровня более оперативно привлекать деньги для финансирования кассовых разрывов. В течение 2008 года депозиты физических лиц выросли на 38,3% (за 2009 год на — 102,9%), в том числе срочные — на 65 млрд. тенге, до востребования — на 6 млрд. тенге. При этом, сумма депозитов населения, подлежащих гарантированию, увеличилась на 39,1% до 134,4 млрд. тенге. Доля гарантированных депозитов в структуре совокупных депозитов населения составила 52,2% (Таблица 12). Таблица 12. Депозиты клиентов ДБ АО «Сбербанк России» (млрд. тенге).

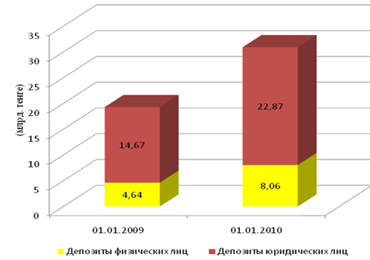

Депозиты клиентов ДБ АО «Сбербанк России» имели тенденцию к росту в течение 2009 г. Так совокупный объем депозитов клиентов вырос на 11.62 млрд. тг. (60.18%). Темп роста по депозитам в течение 2009 г. был выше в 1.67 раз, чем средний темп роста по банковской системе. Доля депозитов по Банка в совокупном объеме депозитов по банковской системе по состоянию на 01.01.2010 г. составила 4.63% (в соответствии с рисунком 9). В депозитном портфеле ДБ АО «Сбербанк России» наибольшую долю занимали депозиты юридических лиц — 73.94%. Доля депозитов физических лиц составила 26.06%. Депозиты физических лиц имели наибольший темп прироста в течение 2009 г. — 73.71%. При этом средний темп прироста депозитов физических лиц по банковской системе составил 38.30%. Темп прироста депозитов юридических лиц по Банка составил 55.90%, этот же темп по банковской системе составил 36%.  Рисунок 9. Депозиты клиентов ДБ АО «Сбербанк России» за 2008;2009гг. Доля гарантированных депозитов населения по Банку составила 45.16% от совокупного портфеля депозитов физических лиц по ДБ АО «Сбербанк России» за 2009 г. темп прироста данных депозитов составил 283.16%. Рассмотрим анализ ликвидности и доходности ДБ АО «Сбербанк России». В течение 2009 года уровень ликвидности банковской системы характеризовался как избыточный. Сводный коэффициент текущей ликвидности находился в течение всего 2009 года примерно на одном уровне (0,83−0,78) и составил на 01.01.10 г. 0,78 при минимальной норме для отдельного банка 0,3, В соответствии с новой редакцией Правил о пруденциальных нормативах, с 1 августа 2008 года для банков установлен еще один норматив, характеризующий ликвидность — коэффициент краткосрочной ликвидности (минимальная величина — 0,4). Его значение по состоянию на 1 января 2010 года составило 0,79. Ликвидность активов ДБ АО «Сбербанк России», оставаясь на высоком уровне в течение всего 2009 г., имела тенденцию к росту. Так коэффициент текущей ликвидности (k4) увеличился с 0,867 до 0,967 пунктов при лимите, установленном Национальным Банком Республики Казахстан в 0,3 пункта. По итогам 2009 года банками второго уровня был получен совокупный чистый доход после уплаты подоходного налога в размере 20,6 млрд. тенге (в 2009 г. — 7,4 млрд. тенге). Совокупный размер доходов составил 249,5 млрд. тенге (163,2 млрд. тенге), расходов — 228,9 млрд. тенге (155,8 млрд. тенге) (Таблица 13). Таблица 13. Доходность банковского сектора Республики Казахстан 2008;2009гг. (млрд. тенге).

Чистый доход по основным банковским операциям увеличился на 42,1% и по состоянию на 1 января 2010 года составил 20,6 млрд. тенге. Так, доходы, связанные с получением вознаграждения по займам, предоставленным клиентам, составили по состоянию на 1 января 2010 года 87,7 млрд. тенге (по состоянию на 1 января 2009 года — 58,5 млрд. тенге). Основная часть доходов, связанных с выплатой вознаграждения, приходится на полученные проценты по предоставленным краткосрочным (34,9 млрд. тенге) и долгосрочным (43,9 млрд. тенге) займам. Расходы, связанные с выплатой вознаграждения по депозитам клиентов составили 30,8 млрд. тенге (по состоянию на 1 января 2009 года — 20,5 млрд. тенге). В структуре доходов, не связанных с получением вознаграждения, наибольшую долю занимают такие статьи, как доходы по дилинговым операциям (18,0 млрд. тенге), комиссионные доходы (23,9 млрд. тенге), доходы банка от переоценки иностранной валюты (81,7 млрд. тенге). Чистый доход по прочим банковским операциям увеличился с 25,3 млрд. тенге в 2008 году до 30,5 млрд. тенге в 2009 году. Чистый доход по прочим банковским операциям в основном был получен за счет чистого комиссионного дохода и чистого дохода по финансовым (дилинговым) операциям. Чистый комиссионный доход банков составили 17,4 млрд. тенге (за 2009 год — 14,7 млрд. тенге). В структуре чистых комиссионных доходов наибольшую долю занимают следующие статьи чистых комиссионных доходов:

Чистый доход по дилинговым операциям составил 6,7 млрд. тенге (по состоянию на 1 января 2010 года — 9,1 млрд. тенге). Чистый доход по дилинговым операциям в основном был получен за счет операций по куплепродаже иностранной валюты (6,3 млрд. тенге). Таким образом, можно сделать вывод о том, что увеличение совокупного чистого дохода с 8,2 млрд. тенге до 22,4 млрд. тенге связано с ростом доходов по основным банковским операциям (Таблица 14). Таблица 14. Доходность ДБ АО «Сбербанк России».

По итогам 2009 г. совокупный доход ДБ АО «Сбербанк России» составил 8.11 млрд. тг., увеличившись на 46.76% по сравнению с 2008 г. Совокупные расходы по результатам 2009 г. составили 7.02 млрд. тг., увеличившись по сравнению с 2008 г. на 48.27%. Чистый доход ДБ АО «Сбербанк России» за 2009 г. увеличился на 0,3 млрд. тг. (прирост на 37.79%). Традиционно для банковского сектора основным источником дохода в 2008 г. являлся доход, связанный с получением вознаграждения (интереса). Данная статья дохода составила по состоянию на 01.01.2010 г. 2.03 млрд. тг., снизившись по сравнению с 2009 г. на 5.14%. Причиной снижения является перераспределение структуры доходов. Так снижаются доходы, связанные с получением вознаграждения по межбанковским депозитам и займам в пользу увеличения дохода от дилинговых операций — конкретно от операций по сделкам автоматического «РЕПО», заключаемых на АО «Казахстанская фондовая биржа». Рост статьи чистый доход от дилинговых операций увеличился на 146.30% и составил за 2009 г. 1.33 млрд. тг. Значительно увеличился чистый комиссионный доход Банка, который вырос за 2009 г. на 30.38% и составил по состоянию на 01.01.2010 г. 1.03 млрд. тг. В структуре доходов ДБ АО «Сбербанк России» основную долю занимает доход от кредитов, предоставленных клиентам банка. По состоянию на 01.01.2009 г. данная статья дохода составила 4.14 млрд. тг., увеличившись за 2009 г. на 77.74%. Следует отметить, что на 1 января 2010 года по сравнению с данными аналогичного периода предыдущего года произошло двухкратное увеличение коэффициентов доходности банковского сектора. Отношение текущего чистого дохода к совокупным активам (ROA) составило 1,8% (по состоянию на 1 января 2009 года — 0,9%), отношение текущего чистого дохода к собственному капиталу (ROE) — 12,8% (6,1%) (Таблица 15). Таблица 15. Совокупные показатели, характеризующие доходность банковского сектора.

Доходность деятельности ДБ АО «Сбербанк России» в течение 2009 г. остается стабильной. Все коэффициенты доходности испытывают незначительные колебания, оставаясь практически на неизменном уровне, что соответствует позиции доходности по всему банковскому сектору [1]. Коэффициенты доходности активов и собственного капитала практически не меняются — так наблюдается незначительное снижение коэффициента ROA на 0.15% и рост коэффициента ROE на 1.19%. |