Модель и методы управления кредитными операциями

На протяжении всего срока действия кредитного договора банк должен осуществлять контроль за выполнением корпоративными клиентами условий договора, целевым использованием кредита, своевременным и полным его погашением. Банк должен регулярно осуществляет мониторинг финансового состояния клиента, который является одним из важнейших методов управления кредитными рисками. Основная проблема построения… Читать ещё >

Модель и методы управления кредитными операциями (реферат, курсовая, диплом, контрольная)

Ссуды и задолженность, приравненная к ссудной (учтенные векселя, факторинг и др.), представляют собой главную часть работающих активов коммерческого банка и основной источник его доходов. По мере интеграции отечественной банковской системы в мировое хозяйство растет потребность экономических субъектов, как в России, так и за рубежом в достоверной, информативной и сопоставимой финансовой информации для принятия управленческих решений [9; С. 368].

Цель управления кредитными операциями — сведение к минимальному кредитному риску при сохранении необходимой прибыльности кредитных операций.

Управление кредитными операциями коммерческого банка осуществляется посредством применения системы методов. Под методами понимаются способы осуществления управленческой деятельности. В соответствии с элементами процесса управления ссудными операциями выделяются группы методов управления ссудными операциями.

1. Методы планирования ссудных операций планирование можно разделить на два уровня — стратегическое и тактическое.

Методы стратегического планирования определяют общие задачи в области кредитования.

Тактическое же планирование определяет мероприятия по выполнению стратегии. Задачи тактического планирования носят краткосрочный характер и являются поддержкой стратегического плана, они могут касаться размера кредитного портфеля, развития ссудных операций. На практике каждый банк выбирает тот или иной метод планирования.

2. Методы организации осуществления ссудных операций. Этот метод происходит посредством применения методов, касающихся всех процедур кредитования.

Основной метод — вырабатывание и использование нормативных документов, регламентирующих все этапы процесса кредитования. Второй подметод — это метод кредитного анализа — на его основе принимается решения о выдаче кредита. Проведения банковского контроля.

3. Методы контроля за ссудными операциями.

Зависят от учетных и аналитических данных. Основные из этих методов: отчет о результатах; ведение записей по кредитным операциям; защита электронных данных.

- 4. Методы мотивации кредитного персонала это может быть метод материального стимулирования, нематериального поощрения. Эти методы выбирает уже сам банк.

- 5. Метод координации деятельности структурных подразделений, занимающихся ссудами.

Для этого используются методы коммуникации: метод межличностных коммуникаций, метод сбора, обработки информации, метод принятия и реализации управленческих решений. Отечественная банковская практика свидетельствует о том, что коммерческий банк, взяв за основу какой-либо из известных методов управления ссудными операциями, адаптирует его к своей практике и индивидуальным особенностям деятельности [9; С. 368].

На протяжении всего срока действия кредитного договора банк должен осуществлять контроль за выполнением корпоративными клиентами условий договора, целевым использованием кредита, своевременным и полным его погашением. Банк должен регулярно осуществляет мониторинг финансового состояния клиента, который является одним из важнейших методов управления кредитными рисками. Основная проблема построения системы мониторинга — найти адекватный и оптимальный набор показателей, которые характеризуют финансовое положение корпоративного клиента, наиболее оперативно и достоверно отражают происходящие в его бизнесе благоприятные и неблагоприятные финансовые процессы. Причем показатели эти должны быть относительно простыми в расчете и доступными для восприятия и оценки. Для мониторинга можно использовать динамику следующих показателей: чистые активы; выручка; обороты по расчетным счетам; собственные оборотные средства; показатели ликвидности; спрос на продукцию, наличие прогнозов; денежный поток, наличие прогнозов; платежи по погашению общей и процентной задолженности; показатель рефинансирования задолженности. Важным элементом кредитного мониторинга является сбор достоверной информации и ее регулярный анализ.

Для мониторинга прямых кредитных рисков банка в целом можно применять следующие показатели: степень концентрации ссудной задолженности по срокам до погашения; степень концентрации ссудной задолженности по отраслевой принадлежности заемщика; степень концентрации просроченной задолженности по срокам образования; средневзвешенная группа риска по ссудной задолженности; коэффициент покрытия ссудной задолженности; эффективность кредитных операций; соотношение расходов по созданию резервов к доходам от кредитных операций и другие [9; С. 368].

Процесс управления портфелем проблемной ссудной задолженности включает в себя не только оценку и работу с кредитами, уже отнесенными к категории «проблемных», но и мониторинг кредитного портфеля банка в целом. Мониторинг текущей ссудной задолженности должен осуществляться с целью выявления кредитов, по которым банк может понести полный или частичный убыток в будущем. Таким образом, быстрота обнаружения подобных кредитов является важнейшим фактором управления проблемными ссудами. Такой мониторинг должен осуществляться различными подразделениями банка в соответствии со спецификой их деятельности и под общим руководством кредитного подразделения банка.

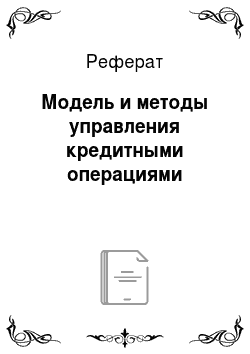

В эффективно работающем банке система мониторинга должна включать в себя целый комплекс различных направлений, призванных всеобъемлюще рассматривать и оценивать положение дел заемщика (рис. 1).

![Основные направления проведения мониторинга заемщика [9; С. 368].](/img/s/9/52/2388152_1.jpg)

Рис. 1. Основные направления проведения мониторинга заемщика [9; С. 368]

На основе мониторинга и бизнес — анализа, проводимого перед выдачей займа, сотрудники кредитного отдела банка составляют периодические обзоры о состоянии дел отдельных заемщиков. Подобная база данных содержит очень важную с точки зрения наблюдения за кредитом информацию, которая может быть использована как внутренними и внешними аудиторами, так и регулирующими органами.

В банковской практике выявление потенциально проблемных (или уже проблемных) кредитов осуществляется тремя путями: 1) в ходе повседневной работы сотрудника кредитного управления банка (кредитным менеджером); 2) в ходе ревизии кредита; 3) в ходе внешней проверки заемщика. Несмотря на то, что ревизия и внешняя проверка дают наиболее точный и достоверный результат, полагаться только на них в вопросе выявления потенциального проблемного/проблемного кредита было бы ошибочно. Это обстоятельство обусловлено тем, что, ревизии и внешние проверки отдельно взятого кредита происходят с длительными интервалами (как правило, раз в год) за время которых положение заемщика может серьезно ухудшиться. Кредитный менеджер, осуществляя постоянный мониторинг за определенной группой заемщиков, способен более оперативно обнаружить наметившиеся сложности и применить комплекс мер с целью недопущения ухудшения ситуации.

Таким образом, сотрудник кредитного управления должен быть «вооружен» соответствующим инструментарием, необходимым для анализа экономического состояния заемщика. Представляется целесообразным внедрить широко применяющуюся в зарубежном банковском опыте условную схему «пяти зон», иллюстрирующую стадии ухудшения качества выданного кредита с соответствующими признаками, подаваемыми заемщиком (рис. 2). Каждая зона отражает определенный этап работы с проблемным активом, а ее название свидетельствует о присущих особенностях кредитного процесса. График иллюстрирует процесс ухудшения положения заемщика до момента, когда кредит становится убытком. Вертикальная ось отражает качество кредита, горизонтальная — время.

![Стадии ухудшения качества кредита [8; С. 69] Примечание.](/img/s/9/52/2388152_2.png)

Рис. 2. Стадии ухудшения качества кредита [8; С. 69] Примечание: точка, А — появление первых симптомов проблемы; точка В — обнаружение симптомов кредитным менеджером; точка С — начало совместного и успешного решения проблемы; линия D — успешная ликвидация ссуды заемщиком, когда кредиторы получают деньги обратно, а заемщик сохраняет основную часть имущества; линия Е — запоздалая ликвидация, когда долг кредиторам погашен, однако заемщик теряет основную часть имущества.

Безусловными плюсами от внедрения такой системы стало бы налаживание поступления и анализа объективной информации, предупреждающей о возникновении первых признаков проблемности в обслуживании ссуды, и определения той критической точки, после которой у банка возникают убытки. К минусам системы можно отнести возрастание процесса бюрократизации банковской деятельности и необходимости разработки дополнительных бизнес-процедур, которые приведут к увеличению сроков выдачи кредита, что может привести к определенной потере конкурентоспособности.

Все меры, предпринимаемые коммерческими банками с целью взыскания проблемной задолженности, можно разделить на судебные и внесудебные. По общему мнению участников кредитного процесса, обращение в суд гораздо менее эффективно, чем внесудебное решение, например путем перепродажи долговых обязательств. В свою очередь в числе судебных и внесудебных мер также можно выделить несколько основных направлений работы с проблемных заемщиком (рис. 3).

С точки зрения эффективности усилий, затраченных кредитной организацией на возврат долга, в случае юридического лица наиболее целесообразно изначально применять юридические меры. Что касается физических лиц, то большее воздействие должны оказать «мягкие» меры психологического воздействия, включая каждодневные напоминающие звонки, извещение поставить в известность работодателя заемщика и его ближайшего окружения (соседей, коллег по работе) и т. д. Основная проблема — не выйти за рамки законодательного поля и не превратиться из кредитора в шантажиста-вымогателя. Например, в США в качестве элемента, балансирующего процесс применения мер воздействия на должников действует специальный нормативный акт (Fair Debt Collection Practices Act), направленный на регулирование деятельности по взысканию кредитов и регулирование отношений должников со специальными организациями (коллекторскими агентствами).

![Основные направления урегулирования проблемной задолженности [25; С. 68].](/img/s/9/52/2388152_3.png)

Рис. 3. Основные направления урегулирования проблемной задолженности [25; С. 68]

В этом случае проблемные активы обмениваются на долговые обязательства или акции агентства (Мексика), либо на долговые обязательства правительства (Венгрия).

Централизованная схема применялась в ходе банковских кризисов в таких странах как Венгрия, Мексика, Чешская Республика, Чили, США, Южная Корея. Данный метод эффективен в случае масштабной дестабилизации банковской системы с вовлечением большого количества кредитных организаций, а также при условии наличия значительной доли однородных кредитов (по видам займов, условиям погашения, группам заемщиков и т. д.).

Децентрализованная схема предусматривает создание структур по работе с проблемными активами в составе или за пределами отдельных банков. По мнению специалистов, данная схема эффективна в случае небольшого числа проблемных банков, а также при работе с кредитами предприятий, поскольку в этом случае все займы индивидуальны и большое значение имеет информация о клиенте. Примером применения децентрализованного метода может служить Польша, где государство потребовало у кредитных организаций выделения специальных структурных подразделений по работе с проблемными кредитами.