Структура рынка по видам страхования

В список разрешённых активов стали входить ценные бумаги, выпущенные международными финансовыми организациями и нерезидентами РФ за пределами страны, включённые в ломбардный список ЦБ РФ, но с ограничением доли таких активов до 20%. Частично изменены структурные соотношения активов и страховых резервов, ограничения максимальной стоимости некоторых видов активов. Согласно Приказу Министерства… Читать ещё >

Структура рынка по видам страхования (реферат, курсовая, диплом, контрольная)

В конце июля 2014 года Ассоциация Страховщиков Жизни совместно с Комитетом Всероссийского союза страховщиков по развитию страхования жизни подвела предварительные итоги работы на российском рынке страхования жизни за 1-ое полугодие 2014 года.

В течение последних трех лет в общем объеме рынка добровольного страхования наблюдается рост доли страхования жизни и страхования от несчастных случаев. Одним из основных факторов, способствовавших удвоению доли страхования жизни в общем объеме рынка добровольного страхования с 6% (2011) до 12% (2013), является появление на рынке такого сильного игрока, как СК «Сбербанк Страхование», который обеспечен поддержкой со стороны материнской компании, как в области ресурсов и каналов продаж, так и с точки зрения узнаваемости бренда.

Таблица 4 — Страховые премии и выплаты по добровольному личному страхованию Страхование в России. Итоги 1-го полугодия 2014 года [Электронный ресурс]. — Режим доступа: http://fmimg.finmarket.ru/IF/strah1_2014.pdf.

Виды страхования. | Страховые премии. | Выплаты. | ||||

млрд руб. | % к общей сумме. | % к соотв. периоду пред. года. | млрд руб. | % к общей сумме. | % к соотв. периоду пред. года. | |

страхование от несчастных случаев и болезней. | 49,43. | 27,4. | 113,1. | 7,09. | 12,4. | 120,4. |

медицинское страхование. | 83,42. | 46,3. | 110,6. | 44,04. | 77,4. | 107,2. |

Итого по личному страхованию (кроме страхования жизни). | 132,85. | 73,7. | 111,5. | 51,13. | 89,8. | 108,9. |

на случай смерти, дожития до определенного возраста или срока, либо наступления иного события. | 32,66. | 18,1. | 115,4. | 4,39. | 7,7. | 100,2. |

с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика. | 13,83. | 7,7. | 189,6. | 0,97. | 1,7. | 137,9. |

пенсионное страхование. | 0,95. | 0,5. | 121,8. | 0,44. | 0,8. | 133,9. |

Итого по страхованию жизни. | 47,44. | 26,3. | 130,4. | 5,8. | 10,2. | 107,2. |

Итого по добровольному личному страхованию. | 180,29. | 100,0. | 115,9. | 56,93. | 100,0. | 108,7. |

В январе-марте 2014 года в секторе страхования имущества (кроме страхования ответственности) вели страховую деятельность 253 страховые компании (или около 58,7% зарегистрированных российских страховщиков). За рассматриваемый период страховщики собрали 100,01 млрд руб. премий по данному виду страхования, что, по уточненным данным, превышает аналогичный показатель предыдущего года на 5,6%.

В I полугодии 2014 года в секторе страхования грузов собирали страховые премии 191 страховая компания (или около 45% зарегистрированных российских страховщиков). За рассматриваемый период страховщики собрали 9,8 млрд руб. премий по данному виду страхования, что ниже аналогичного показателя предыдущего года на 2,58%.

Таблица 5 — Страховые премии и выплаты по добровольному страхованию имущества Страхование в России. Итоги 1-го полугодия 2014 года [Электронный ресурс]. — Режим доступа: http://fmimg.finmarket.ru/IF/strah1_2014.pdf.

Виды страхования. | Страховые премии. | Выплаты. | ||||

млрд руб. | % к общей сумме. | % к соотв. периоду пред. года. | млрд руб. | % к общей сумме. | % к соотв. периоду пред. года. | |

средств наземного транспорта, кроме средств железнодорожного транспорта. | 104,33. | 50,7. | 103,0. | 84,26. | 81,6. | 117,8. |

средств железнодорожного транспорта. | 0,52. | 0,3. | 86,4. | 0,16. | 0,2. | 85,1. |

средств воздушного транспорта. | 3,19. | 1,5. | 106,3. | 0,4. | 0,4. | 24,1. |

средств водного транспорта. | 2,23. | 1,1. | 101,4. | 1,25. | 1,2. | 120,2. |

грузов. | 9,77. | 4,8. | 97,4. | 1,47. | 1,4. | 118,5. |

сельскохозяйственное страхование. | 8,82. | 4,3. | 134,0. | 2,18. | 2,1. | 81,6. |

прочего имущества юридических лиц и граждан. | 76,7. | 37,3. | 108,1. | 13,55. | 13,1. | 84,2. |

Итого по добровольному страхованию имущества. | 205,56. | 100,0. | 105,6. | 103,2. | 100,0. | 109,4. |

В I квартале 2014 года в секторе страхования имущества юридических лиц (кроме транспорта и грузов) вели страховую деятельность 211 страховых компаний (или около 49% зарегистрированных российских страховщиков). За рассматриваемый период страховщики собрали 35,8 млрд руб. премий по данному виду страхования, что выше аналогичного показателя предыдущего года на 3,1%. За январь-март 2014 года страховщики заключили 114,132 тыс. договоров, тогда как в январе-марте 2013 года — 122,141 тыс. (сокращение на 6,6%). В январе-марте 2014 года в секторе страхования имущества физических лиц (кроме транспорта и грузов) вели страховую деятельность 186 страховых компаний (или около 43,2% зарегистрированных российских страховщиков). За рассматриваемый период страховщики собрали 7,1 млрд руб. премий по данному виду страхования, что превышает аналогичный показатель предыдущего года на 22,7%. Всего за I квартал 2014 года страховщики заключили 3,57 млн. договоров, тогда как за аналогичный период предыдущего года — 2,33 млн. (прирост на 53,2%).

Таблица 6 — Страховые премии и выплаты по добровольному страхованию гражданской ответственности Страхование в России. Итоги 1-го полугодия 2014 года [Электронный ресурс]. — Режим доступа: http://fmimg.finmarket.ru/IF/strah1_2014.pdf.

Виды страхования. | Страховые премии. | Выплаты. | ||||

млрд руб. | % к общей сумме. | % к соотв. периоду пред. года. | млрд руб. | % к общей сумме. | % к соотв. периоду пред. года. | |

владельцев автотранспортных средств (всего). | 3,55. | 20,4. | 100,3. | 2,28. | 47,4. | 138,2. |

из него страхование, осуществляемое в рамках международной системы страхования «Зеленая карта». | 1,47. | 8,4. | 96,1. | 0,17. | 3,6. | 83,5. |

владельцев средств железнодорожного транспорта. | 0,005. | 0,03. | 911,9. | 0,07. | 1,3. | 1338,5. |

владельцев средств воздушного транспорта. | 1,18. | 6,8. | 111,3. | 0,18. | 3,7. | 174,4. |

владельцев средств водного транспорта. | 1,09. | 6,2. | 106,9. | 0,49. | 10,2. | 128,0. |

организаций, эксплуатирующих опасные объекты. | 1,04. | 6,0. | 96,3. | 0,13. | 2,7. | 88,8. |

за причинение вреда вследствие недостатков товаров, работ, услуг. | 0,94. | 5,4. | 117,6. | 0,04. | 0,9. | 130,7. |

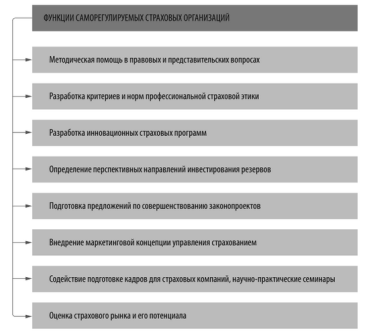

за причинение вреда третьим лицам. | 8,01. | В список разрешённых активов стали входить ценные бумаги, выпущенные международными финансовыми организациями и нерезидентами РФ за пределами страны, включённые в ломбардный список ЦБ РФ, но с ограничением доли таких активов до 20%. Частично изменены структурные соотношения активов и страховых резервов, ограничения максимальной стоимости некоторых видов активов. Согласно Приказу Министерства финансов РФ № 100н «Об утверждении Порядка размещения страховщиками средств страховых резервов» установлены рейтинговые требования к банкам, векселедателям, эмитентам или выпускам ценных бумаг, в которые могут размещаться средства страховых компаний с обозначением уровней удовлетворительной кредитоспособности для каждого из рейтинговых агентств. Таковыми по шкале агентств Standard & Poor’s и Fitch Ratings являются: «В-», «В3» — по шкале Moody’s Investors Service, «ВааЗ.ги» — по шкале «Мудис Интерфакс», «А-» — по шкале «Национального рейтингового агентства», «BB-» — по шкале «Рус-Рейтинг», «А» — по шкале «Эксперт РА» и «А» — по шкале рейтингового агентства «Анализ, Консультации и Маркетинг». Актуальными остаются следующие направления развития страхового рынка. В среднесрочной перспективе — это не только формирование системы жёсткого контроля качества активов страховщика, но и внедрение эффективных способов взаимодействия с потребителями страховых услуг (CRM-систем), активизация участия страховых компаний в инвестиционных программах территорий, расширение страхового потенциала, повышение профессиональной грамотности специалистов страховых компаний, способных решать современные задачи. Во-первых, первоочередное значение приобретает развитие инфраструктуры через стимулирование деятельности профессиональных союзов и ассоциаций страховщиков, что будет способствовать саморегулированию страхового рынка. Основные функции саморегулируемых страховых организаций отражены на рис. 3.  Рис. 3. Функции саморегулируемых страховых организаций Федеральный закон от 01.12.2007 N 315-ФЗ (ред. от 24.11.2014) «О саморегулируемых организациях» // Собрание законодательства РФ", 03.12.2007, N 49, ст. 6076. Во-вторых, в силу специфики организации страхового дела, предусматривающей обязательное размещение страховых резервов, страховая компания является мощным инвестором как на региональном, так и на федеральном уровне. Разработка приоритетных инвестиционных программ развития территорий должна предусматривать участие в их реализации страховых компаний. Это позволит увязать интересы государства и регионов в капитальных вложениях с интересами страховщиков в размещении своих страховых резервов. Кроме того, следует вовлекать страховые компании в процесс размещения ценных бумах на муниципальном уровне и уровне субъектов РФ. Органам власти с целью активизации инвестиционной политики целесообразно координировать страховую деятельность. При этом возможно содействие страховым компаниям в подготовке документов для получения лицензии; введение регионального реестра страховых компаний и их страховых продуктов, проведение мониторинга; формирование статистической базы по системе страхования в регионе; обоснование перспективных направлений для инвестирования страховых резервов; информационное воздействие через СМИ для популяризации добровольного страхования; применение налоговых механизмов (инвестиционных налоговых кредитов для страховых компаний при осуществлении венчурного финансирования важных отраслей экономики). В-третьих, актуальным вопросом развития страхования на протяжении многих лет остаётся расширение страхового потенциала. Каждая территория характеризуется природно-климатическими, географическими, социально-экономическими, экологическими и политическими особенностями, что влечёт различную потребность в страховой защите. Совокупность информационных, производственных, финансовых, трудовых и социально-культурных ресурсов, сосредоточенных на конкретной территории, уровень потребности в страховой защите отражают страховой потенциал региона. Количественно потенциал можно рассматривать через изменение показателей полученных премий и произведённых выплат на душу населения, уровень социально-экономического риска, степень перестраховочной и инвестиционной активности страховщиков. Но разработка интегрированного показателя страхового потенциала может послужить гибкому сочетанию системы государственного воздействия на предложение страховых услуг и систему мониторинга страховых рисков. В-четвертых, следует отметить, что большинство компаний ориентируется на агрессивную политику продвижения страховых услуг. В определённой степени такая политика приносит свои результаты, но структура продаж, практически не претерпевает изменений. Усиления эффективности рекламы, развития продаж страховых продуктов через прямой, агентский и банковский каналы, расширения общественных связей недостаточно для расширения предложения страховых услуг. Недостаточно задействованными остаются интернет-продажи, брокерский канал и посредничество автосалонов. Вместе с тем многообразие каналов сбыта и самих страховых услуг приведёт к повышению результатов деятельности страховщиков только при наличии высокого уровня страховой культуры потребителей. Соответственно, страховые компании должны активизировать маркетинговую концепцию управления страховым бизнесом, обращая внимание не только на формирование у потенциальных страхователей потребности приобретения страховых продуктов, но и на партнёрские отношения с потребителями страховых услуг,. индивидуальный подход к клиентам, его ценностям. На сегодняшний день многие страховые компании проводят пассивную политику работы с клиентами, не изучают и не учитывают предпочтения и стиль жизни клиентов Зубец А. Н. Инновации на российском страховом рынке / А. Н. Зубец, А. Д. Лебедева // Финансы. — 2013. — № 6. — С. 55−58. . Кроме того, страховщикам следует обратить внимание на активизацию кросспродаж, повышение уровня пролонгации договоров, внедрение ИТ-решений. Активным способом выстраивания взаимоотношений с клиентом может стать использование CRM-систем. Предложенная на рынке информационных технологий более десятка лет назад, данная система не нашла своего применения в страховом бизнесе. При этом CRM-системы обладают бесспорными преимуществами перед традиционными технологиями: интегрированный подход ко всем клиентам, возможность выявления их потребностей, наличие адресной рекламы, оценка результатов предыдущих взаимоотношений. Изучение специальной литературы и мнений экспертов Гребенщков Э. С. Кому и как развивать отечественный страховой бизнес: о конференции «Стратегия развития страхового рынка: целеполагание и возможные результаты» // Финансы. — 2013. — № 4. — С. 69−70. показало, что в современных условиях возможно расширение спектра оказываемых страховых услуг во всех отраслях страхования. Развитие личного страхования предполагает активизацию долгосрочного страхования жизни, являющегося важным инвестиционным источником, а также разработку и предложение детских программ по добровольному медицинскому страхованию, включение в объём страховой ответственности санаторнокурортного обслуживания населения, реализацию программ негосударственного пенсионного страхования, адаптацию зарубежной практики добровольного кредитного и образовательного страхования. Имущественное страхование может быть нацелено на страхование от краж в нежилых помещениях, страхование имущества на период отпуска, страхование убытков от перерывов в производстве, страхование инвестиций, страхование авансовых платежей, страхование финансовых гарантий, внедрение в автостраховании программ на выбор клиента, в том числе используемых в зарубежной практике полисов «выходного дня» (страховая ответственность предусматривается только в период праздников и выходных дней) и «рабочего дня» (например, «понедельникпятница»). В страховании ответственности возможно развитие программ страхования гражданской ответственности владельцев животных, строителей, организаторов культурно-массовых мероприятий, страхование профессиональной ответственности врачей и риелторов. По прогнозу рейтингового агентства «Экспресс» Прогноз развития страхового рынка в 2015 году: без оптимизма [Электронный ресурс]. — Режим доступа: http://www.raexpert.ru/researches/insurance/prognoz2015. — Дата обращения: 19.11.2014 г. стагнация страхового рынка продолжится в 2015 году: даже по базовому прогнозу темпы прироста взносов будут заметно ниже инфляции (5−8%), реальный объем рынка сократится. Прошлые локомотивы рынка — автокаско и страхование от НС и болезней — замедлятся. Лишь повышение тарифов ОСАГО и продвижение инвестиционного страхования жизни не дадут рынку значительно упасть в 2015 году. В этих условиях основной задачей страховщиков станет не рост доли рынка, а удержание рентабельности собственных средств — сокращение расходов на ведение дела и отказ от страхования высокоубыточных клиентов. Падение неизбежно: в 2015 году, даже по базовому прогнозу, темпы прироста страховых взносов будут ниже инфляции, реальный объем страхового рынка сократится. Темпы прироста составят 5−8%, объем рынка не превысит 1 080 млрд рублей. Динамика страховых взносов в 2015 году будет зависеть от внешних для страхового рынка факторов. Базовый прогноз предполагает относительно умеренный кризис на банковском рынке, сохранение санкций против России на текущем уровне, незначительное сокращение объемов ВВП, повышение тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью. Согласно негативному прогнозу «Эксперта РА», объем страхового рынка в 2015 году не превысит значения 2014 года. Негативный сценарий реализуется при углублении кризиса на банковском рынке, значительном расширении санкций против России, заметном сокращении ВВП и сохранении тарифов по ОСАГО на прежнем уровне. Прогнозы даны в номинальном выражении без учета инфляции. Наиболее заметное замедление темпов роста произойдет в сегментах автокаско, страхования от НС и болезней, страхования имущества юридических лиц. Несмотря на повышение тарифов по автокаско, темпы прироста взносов не превысят 5% в случае реализации базового сценария (объем рынка — не более 225 млрд рублей), объем рынка сократится на 4−6% при реализации негативного прогноза (объем рынка — не более 205 млрд рублей). Сдерживающее влияние на рост рынка окажут сокращение продаж автомобилей, сокращение темпов прироста автокредитования и отказ страхователей приобретать страховое покрытие по возросшим тарифам. Вслед за замедлением роста объемов потребительского кредитования продолжится замедление сегмента страхования от НС и болезней — темпы прироста не превысят 9% при базовом прогнозе (объем рынка — 110 млрд рублей), 5% при негативном (объем рынка — 107 млрд рублей). Падение российской экономики приведет к сокращению темпов прироста страхования прочего имущества юридических лиц до 5% при базовом прогнозе и до 0% при негативном. Значительного сокращения страхового рынка в 2015 году не произойдет лишь из-за повышения тарифов по ОСАГО и роста взносов по страхованию жизни. В случае повышения тарифов по ОСАГО вслед за ростом лимитов по жизни и здоровью темпы прироста взносов в этом сегменте составят 43−48% (объем рынка — 225−235 млрд рублей), в противном случае — 27−30% (объем рынка — 200−205 млрд рублей). Активное продвижение страховщиками инвестиционного и накопительного страхования жизни приведет к росту сегмента на 17−20% при реализации базового сценария (объем рынка — 120−125 млрд рублей) и на 8−12% при реализации негативного сценария (объем рынка — 110−115 млрд рублей). Для реализации ключевой задачи 2015 года — замены фиктивных активов реальными — страховщики продолжат работать над поддержанием рентабельности собственных средств. В результате работы по сокращению расходов на ведение дела и санации портфелей по наиболее убыточным видам страхования страховщикам удастся сохранить рентабельность собственных средств в 2015 году на уровне 5,5−6,0% (по базовому прогнозу). В случае реализации негативного прогноза значение показателя опустится до 1,5−2%. Доля расходов на ведение дела сократится до 41−43% в 2015 году при базовом прогнозе, а при негативном прогнозе вновь вырастет до 44−45% (за счет отсутствия роста взносов). Усредненный комбинированный коэффициент убыточности-нетто (без учета судебных расходов) не превысит 100% при базовом прогнозе и составит 103−105% при негативном прогнозе. |