Анализ эффективности операций АО «Народный Банк Казахстана» и перспективы их развития

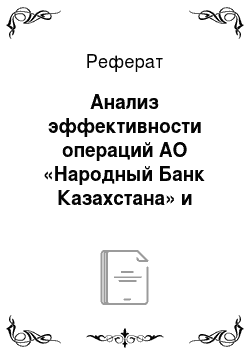

Собственный капитал Банка по состоянию на 31 декабря 2008 года увеличился на 18%. Увеличение произошло в основном за счет увеличения нераспределенной прибыли, которая занимает наибольший удельный вес в структуре капитала Банка. Анализ таблицы показал, что наибольший удельный вес в структуре обязательств составляют средства клиентов: в 2007 — 65,3%, в 2008 — 59%. За прошедший год эта статья… Читать ещё >

Анализ эффективности операций АО «Народный Банк Казахстана» и перспективы их развития (реферат, курсовая, диплом, контрольная)

Коммерческие банки осуществляют активные и пассивные операции. Эти операции подобны двум противоположным сторонам диалектического единства. Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные. Но все без исключения проводимые банковские операции преследуют одну цель — увеличение доходов и сокращение расходов.

Проведём количественный анализ активов баланса, позволяющий выявить структуру средств, тенденции её изменения, возможные негативные и позитивные сдвиги (таблица 1, рис 2).

цНаименование основных показателей. | 2006 год. | 2007 год. | 2008 год. | Темп прироста за 2007;2008 гг, %. |

Активы. | 166,574. | |||

Обязательства. | 167,709. | |||

Собственный капитал. | 159,792. | |||

Уставный капитал (с учетом дополнительно оплаченного капитала). | 104,238. | |||

Нераспределенный чистый доход. | 217,548. |

Рисунок 2. Анализ баланса АО «Народный банк Казахстана»

Судя по таблице 1 и рисунку 2, самый большой прирост как в 2006, так и в 2008 году был по статье «Нераспределенный чистый доход», который составил 217,5%.

Далее рассмотрим, за счет чего изменяются статьи активов и пассивов баланса банка. Для анализа активов баланса составим таблицу 2.

Таблица 2. Структура и динамика активов АО «Народный банк Казахстана» за 2007;2008 гг.

Статья актива. | 2007, млн. тенге. | Доля в общей сумме актива,%. | 2008, млн. тенге. | Доля в общей сумме актива,%. | Изменение, млн. тенге. | Темп роста, %. |

Деньги и их эквиваленты. | 16,00. | 9,75. | — 94 157. | 63,11. | ||

Обязательные резервы. | 5,47. | 1,87. | — 56 416. | 35,35. | ||

Финансовые активы, оцениваемые по справедливой стоимости через отчет о доходах и расходах. | 3,01. | 0,91. | — 33 086. | 31,18. | ||

Средства в кредитных учреждениях. | 0,21. | 0,63. | 304,80. | |||

Инвестиционные ценные бумаги. | 6,76. | 8,22. | 125,93. | |||

Займы клиентам. | 65,22. | 71,96. | 114,23. | |||

Основные средства. | 1,43. | 3,51. | 254,87. | |||

Нематериальные активы. | 0,40. | 0,23. | — 2595. | 59,68. | ||

Деловая репутация. | 0,20. | 0,19. | — 75. | 97,70. | ||

Страховые активы. | 0,24. | 0,27. | 113,66. | |||

Прочие активы. | 1,21. | 1,77. | 152,21. | |||

Всего активов. | 100,00. | 100,00. | 103,53. |

Как видно из таблицы, наибольшую долю в составе активов занимают займы клиентам — в 2007 году 65%, в 2008 году — 71,9%. В численном выражении займы клиентам увеличились за прошедший год на 14%.

Самое большое увеличение за прошедший год произошло по статье «Средства в кредитных учреждениях» — более чем в 3 раза.

Далее проведём количественный анализ пассива баланса, состоящего из обязательств и собственных средств банка, позволяющий выявить структуру средств, тенденции её изменения, возможные негативные и позитивные сдвиги.

Ресурсная политика Банка направлена на оптимальное формирование структуры пассивов, с учетом финансовой конъюнктуры рынка, условий надежности и ликвидности деятельности Банка.

Кредитные ресурсы Банка формируются за счет:

- — собственных средств Банка;

- — средств юридических лиц, находящихся на счетах в Банке, включая средства, привлеченные в форме депозитов;

- — вкладов физических лиц, привлеченных на определенный срок и до востребования;

- — иных привлеченных средств.

Деятельность любого банка начинается с формирования собственных средств банка. Проанализируем источники собственных средств банка (таблица 3).

Таблица 3. Структура и динамика собственных средств АО «Народный банк Казахстана».

Статья пассива. | 2007, млн. тенге. | Доля в общей сумме актива,%. | 2008, млн. тенге. | Доля в общей сумме актива,%. | Изменение, млн. тенге. | Темп прироста, %. |

Средства клиентов. | 65,23. | 59,398. | — 68 037. | 92,73. | ||

Средства кредитных учреждений. | 17,26. | 19,832. | 117,04. | |||

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток. | 0,20. | 0,414. | 212,14. | |||

Выпущенные долговые ценные бумаги. | 15,68. | 18,009. | 116,94. | |||

Резервы. | 0,13. | 0,198. | 153,26. | |||

Отсроченное налоговое обязательство. | 0,27. | 0,606. | 227,20. | |||

Страховые обязательства. | 0,52. | 0,590. | 116,63. | |||

Прочие обязательства. | 0,72. | 0,951. | 135,41. | |||

Всего. | 101,83. |

Привлеченные средства преобладают в структуре банковских ресурсов и представляют собой основу функционирования банка.

Анализ таблицы показал, что наибольший удельный вес в структуре обязательств составляют средства клиентов: в 2007 — 65,3%, в 2008 — 59%. За прошедший год эта статья обязательств уменьшились на 8%, что является отрицательным фактом.

Страховые обязательства включают в себя резерв незаработанных премий, резервы на выплату страховых возмещений, задолженность перед перестраховщиками и агентами.

Таблица 4. Анализ капитала АО «Народный банк Казахстана» за 2007;2008 гг.

Статья пассива. | 2005, млн. тенге. | Доля в общей сумме пассива,%. | 2006, млн. тенге. | Доля в общей сумме пассива,%. | Изменение, млн. тенге. | Темп роста, %. |

Уставный капитал. | 40,70. | 34,30. | ; | ; | ||

Эмиссионный доход. | 1,21. | 1,00. | — 44. | 97,75. | ||

Выкупленные собственные акции. | 0,04. | 0,04. | 104,55. | |||

Нераспределенный доход и прочие резервы. | 57,29. | 64,60. | 133,79. | |||

Всего. | 100,000. | 118,65. |

Резервы были созданы на основании информации, имевшейся в наличии на текущий момент времени, включая возможные уведомления об убытках, ожидающих урегулирования, опыт по аналогичным страховым требованиям и прецедентное право. Резерв понесенных, но не заявленных убытков, определяется на основании актуарных расчетов по виду страхования, и основан на статистических данных по страховым требованиям за период, типичный для развития ущерба в классах и подклассах бизнеса, прошлом опыте и имеющихся в наличии данных. Хотя руководство банка считает, что общий резерв на выплату страховых возмещений и соответствующие суммы по перестрахованию заявлены беспристрастно на основании имеющейся у него информации, окончательное обязательство может отличаться в результате получения дополнительной информации и последующих событий, что может привести к корректировке предусмотренных сумм.

Собственный капитал Банка по состоянию на 31 декабря 2008 года увеличился на 18%. Увеличение произошло в основном за счет увеличения нераспределенной прибыли, которая занимает наибольший удельный вес в структуре капитала Банка.

Народный Банк и его дочерние организации оказывают банковские услуги корпоративным и розничным клиентам, услуги по управлению пенсионными активами в Казахстане. Рассмотрим их подробнее (таблица 5).

В 2008 году перед Банком была поставлена задача удержания и укрепления своих позиций на основных финансовых рынках. На конец года Банк получил чистый доход в размере 8,08 млрд.тенге. За 2008 год активы Народного Банка выросли на 149,5 млрд. тенге и составили на конец декабря 398,2 млрд. тенге.

Таблица 5. Доходы АО «Народный банк Казахстана» от оказанных услуг 01.01.2009 г.

Показатель. | Год, закончившийся.

| Год, закончившийся.

| Год, закончившийся.

| Изменение за 2004;2005, %. |

Банковские переводы. | 151,899. | |||

Пенсионный фонд и управление активами. | 66,031. | |||

Кассовые операции. | 132,572. | |||

Обслуживание счетов клиентов. | 218,025. | |||

Обслуживание пластиковых карточек. | 551,039. | |||

Выданные гарантии и аккредитивы. | 139,057. | |||

Выплата пенсии клиентам. | 158,333. | |||

Обслуживание коммунальных платежей. | 40,261. | |||

Операции в иностранной валюте. | 23,276. | |||

Прочее. | 86,630. | |||

Итого. | 123,314. |

Рис. 3 Доходы АО «Народный банк Казахстана» от оказанных услуг за 2006;2008 гг.

Анализ доходов банка за оказанные услуги в динамике за 2007;2008 годы показали, что за исследуемый период общий доход от услуг возрос на 23%. Наибольший рост доходов наблюдался от услуг по обслуживанию пластиковых карточек — 551%, обслуживанию счетов клиентов — 218%, переводных операций — 151,8%, выплаты пенсий — 158,3%, кассовых операций — на 132,6%. В среднем на 40% снизились доходы по управлению пенсионным фондом и управлению активами, на 60% снизились доходы от обслуживания коммунальных платежей. Самое значительное снижение — на 77% по доходам от операций в иностранной валюты и на 14% по прочим услугам. Можно сделать вывод, что рост абсолютных и относительных показателей деятельности банка является позитивным фактором и способствует повышению процентных доходов банка, а значит и доходности банка в целом. Анализ деятельности Банка за прошедший год свидетельствует об устойчивом росте его количественных и качественных показателей, о совершенствовании инфраструктуры и диверсификации бизнеса. В совокупности эти факторы ставят Банк в один ряд с ведущими банковскими институтами страны. На протяжении последних лет Банк стабильно занимает место в первой десятке среди всех БВУ по величине активов, собственного капитала и доходности.

Приоритетными направлениями деятельности Банка в 2006 году были:

- * укрепление имиджа, рост доходности и увеличение рыночной доли;

- * кредитование малого и среднего бизнеса;

- * потребительское кредитование с расширением спектра активных операций;

- * дальнейшее развитие филиальной сети;

- * повышение качества предлагаемых банковских продуктов и услуг за счет проведения четких прописанных процедур принятия решений;

- * внедрение новых информационных технологий для привлечения клиентов и предоставления банковских продуктов и услуг с использованием Internet Banking, платежных карточек и других инноваций;

- * получение более высокого рейтинга.