Анализ кредитных операций

Объемы выданных на эти цели кредитов увеличены банком, по сравнению с прошлым годом, более чем в два раза. Для этого, кроме обычных форм кредитования, банк активно применяет и увеличивает объемы кредитования операций по лизингу производственно-технологического оборудования и техники для предприятий транспорта, строительной, торговой отрасли и культурно-развлекательных объектов. Кредитование… Читать ещё >

Анализ кредитных операций (реферат, курсовая, диплом, контрольная)

коммерческий банк инвестиционный кредитование Сегодня АО «БТА Банк» составляет ядро финансовой группы, присутствующей во всех сегментах рынка. БТА — системообразующий банк Казахстана, лидер по созданию банковской сети в странах СНГ. По состоянию на 30 июня 2008 года, БТА является вторым банком РК по величине совокупных активов.

БТА банк в 2008 году, наряду с наращиванием объемов обычного краткосрочного кредитования юридических лиц и индивидуальных предпринимателей на пополнение оборотных средств, значительно увеличил объемы долгосрочных кредитных вложений на финансирование программ модернизации и расширения существующих и создания новых производств и развития новых видов услуг.

Объемы выданных на эти цели кредитов увеличены банком, по сравнению с прошлым годом, более чем в два раза. Для этого, кроме обычных форм кредитования, банк активно применяет и увеличивает объемы кредитования операций по лизингу производственно-технологического оборудования и техники для предприятий транспорта, строительной, торговой отрасли и культурно-развлекательных объектов. Кредитование лизинговых операций позволило многим предприятиям обеспечить выгодное и долгосрочное финансирование без отвлечения собственных оборотных средств на эти цели в течение срока окупаемости.

Предлагаемый банком перечень кредитных продуктов позволяет максимально учесть специфику бизнеса, применяемых схем расчетов, наличия обеспечения и других особенностей своих клиентов.

Результаты проводимой банком кредитной политики реально отражены в динамике роста объемов кредитных вложений и размера кредитного портфеля за последние шесть лет. (см. график 2.1).

График 2.1. Динамика кредитных вложений БТА банка Анализируя данные графика 2.1 можно сказать о том, что в целом по АО «БТА банк» объем кредитного портфеля за анализируемый период неизменно повышался. Так, если за 2003 год он составил 52,29 млрд. тенге, то по данным за 2008 год кредитный портфель составил 439,07 млрд. тенге. Абсолютное увеличение кредитного портфеля АО «БТА банк» произошло на 386,78 млрд. тенге или более чем в 8 раз.

Учитывая наличие реальных возможностей и растущей потребности участников рынка в кредитных ресурсах, банк за последние 6 лет увеличил объемы кредитования не менее, чем в 8 раз, сохраняя оптимальную структуру активных операций.

Объем кредитования в 2008 году составил 439,07 млрд. тенге, что на 18% больше, чем в 2007 году.

В основном клиентами АО «БТА Банк» являются торговые, заготовительные организации, сельскохозяйственные предприятия, физические лица и т. д. Основная масса которых стоит на развивающемся пути, берут кредиты сроком до 1 года, так как эти деньги в основном нужны для приобретения оборотных средств или для технического перевооружения.

Кредиты сроком свыше года или долгосрочные берут строительные предприятия, потому что требуется время для окупаемости строящегося здания или сооружения.

Для уменьшения риска от кредитных операций, АО «БТА Банк» диверсифицирует свой кредитный портфель, т. е. распределяет его по разным отраслям экономики.

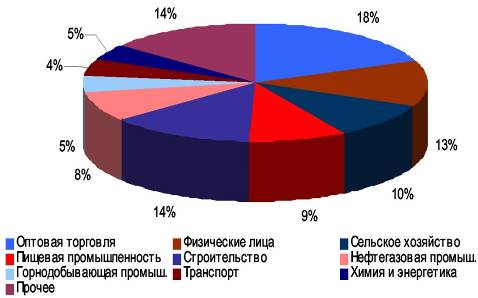

Диверсификация кредитных вложений БТА банка по отраслям экономики представлена в круговой диаграмме. (см. диаграмму 2.1).

Диаграмма 2.1. Структура ссудного портфеля по типам заёмщиков, декабрь 2008.

По данным диаграммы 2.1 можно сказать, что наибольшему изменению в составе ссудного портфеля подверглась такая статья, как оптовая торговля, которая увеличилась за прошедшие 6 лет, более чем в 67 раз. Если данная статья в структуре кредитного портфеля на 31 декабря 2003 года занимала 2,23% от общей суммы ссудного портфеля или в денежном выражении 1,17 млрд. тенге, то на 31 декабря 2008 года данная статья занимает уже 18% от общей суммы ссудного портфеля или 79,03 млрд. тенге. Кредиты в сферу оптовой торговли, как отмечалось выше, увеличились более чем в 67 раз, абсолютный прирост произошел на 77,86 млрд. тенге.

Наименьший удельный вес в структуре ссудного портфеля (на 31.12.2008 год) занимает такая статья, кредиты в отрасль транспорта. В суммарном выражении данная статья равна 13,96 млрд. тенге или 4% в структуре ссудного портфеля, на 31.12.2008 года. В целом картина ссудного портфеля банка довольно оптимистична, это видно по неизменному росту как самого ссудного портфеля в целом, так и его статей в частности.

Объем кредитования малого и среднего бизнеса в 2008 году составил 26 253 млн. тенге, что на 20% больше, чем в 2007 году.

Ссуды составляют основную часть рабочих активов Банка, выданные частным компаниям, государственным и муниципальным организациям и частным лицам (66.2% от общих активов Банка по состоянию на 31 декабря 2008 года и формируют более 61% его доходов).

По состоянию на 31 декабря 2008 года ссудный портфель Банка составлял KZT 439 млрд. ($ 3.38 млрд.). Объем средств, размещенных на межбанковском рынке, остается небольшим из-за небольшой емкости казахстанского денежного рынка, операции на котором ограничиваются ссудами «овернайт» и сделками РЕПО, осуществляемыми в основном с иностранными банками-контрагентами.

АО «БТА банк» входит в лидирующую тройку банков по предоставлению кредитов как физическим, так юридическим лицам. (см. диаграмму 2.2).

Диаграмма 2.2. Кредиты, предоставленные казахстанскими банками физическим лицам (слева) и юридическим лицам (справа), 30 июня 2008.

Анализируя диаграмму 2.2 можно заметить, что на 30 июня 2008 года АО «БТА Банк» занимает одно из лидирующих мест по предоставлению кредитов. Также из данной диаграммы видно, что в АО «БТА банк» основными клиентами являются юридические лица, потому что банку выгодно сотрудничать с юридическими лицами, так как у них есть стабильный бизнес, чем у физических лиц. И у них меньше риска не платежеспособности.

Процесс банковского кредитования в Казахстане регулируется инструкциями АФН, которые ограничивают размер риска на любого одного заемщика или группы заемщиков 10% от размера собственного капитала БТА Банка и других банков для связанных сторон и 25% процентами от размера собственного капитала для не связанных сторон. Процесс одобрения кредитов Банком основан на инструкциях НБК и АФН и внутренних процедурах, введенных Правлением и одобренных Советом Директоров.

Кредитная политика банка обусловлена полномочиями отдельных кредитных органов. Полномочия кредитных органов БТА банка на принятие решений по выдаче кредитов представлены в таблице 2.2.

Таблица 2.2 Полномочия кредитных органов

Кредитный орган. | Сумма кредита. |

Кредитные комитеты филиалов Банка. | <$ 300,000. |

Комитет Банка по малым и средним кредитам. | <$ 500,000. |

Комитет филиальной сети. | <$ 2,000,000. |

Головной кредитный комитет Банка. | $ 1,500,000+. |

Помимо величины кредита кредитными органами банка также устанавливаются определенные лимиты и по срокам погашения кредитов. (см. табл. 2.3).

Таблица 2.3 Лимиты на кредитование по срокам погашения в БТА банке.

Характер кредита. | Максимальный срок погашения. |

Финансирование оборотных средств. | До 18 месяцев. |

Потребительский кредит физическим лицам. | До 5 лет, исключая ипотечное кредитование. |

Ипотечный кредит. | До 15 лет. |

Кредиты работникам. | До 5 лет. |

Инвестиции. | До 7 лет. |

Межбанковский кредит. | До 1 года. |

Лизинг. | До 5 лет. |

БТА Банк стремится существенно сократить кредитный риск, требуя от заемщиков залоговое обеспечение по предоставленным ссудам.

Обеспечение на кредиты, предоставленные БТА Банком, включает, но не ограничивается недвижимостью, механизмами и транспортными средствами, промышленным оборудованием, промышленными товарами и продуктами и другой коммерческой продукцией, а также наличными вкладами, обеспечением местными ценными бумагами, личными и корпоративными гарантиями, гарантиями третьих сторон. Банк вычисляет чистую ликвидную стоимость предоставленного залогового обеспечения и регулярно контролирует качество залога, принятого как обеспечение. В определенных случаях от заемщика может требоваться дополнительное залоговое обеспечение. (см. таблицу 2.4).

Таблица 2.4 Шкала оценки стоимость залогового обеспечения.

Категории залогового обеспечения. | Отношение заем/залог. |

Наличные. | 100%. |

Гарантии финансовых институтов. | 100%. |

Правительственные ценные бумаги. | 100%. |

Недвижимость. | 30−50%. |

Товары народного потребления. | 30−50%. |

Основные средства. | 30−50%. |

Акции. | до 30%. |

По состоянию на 30 июня 2008 года, 97.4% ссудного портфеля БТА Банка было обеспечено различными типами залога.

Всем корпоративным клиентам БТА Банка присваивается внутренний кредитный рейтинг. При определении степени риска кредитов, детально рассматриваются и оцениваются финансовое состояние заемщика и результаты его деятельности, отслеживаются случаи ухудшения этих показателей со времени выдачи кредита, а так же текущее исполнение заемщиком обязательств по своевременной оплате основной суммы и процентов. Специалисты Департамента Управления Рисками оценивают случаи продления срока выплаты основного долга и вознаграждений или других модификаций первоначального займа, следят за качеством и количеством предоставленного залогового обеспечения и целью использования данного кредита, а также отслеживают случаи нецелевого использования заемных средств.

Классификация степени риска выданных кредитов и стандартные ставки резервирования БТА банка. (Таблица 2.5).

Таблица 2.5 Классификация степени риска выданных кредитов и стандартные ставки резервирования БТА банка

Категория. | Описание. | Резерв. |

Стандартные кредиты. | Финансовое положение заемщика оценивается как хорошее. Отсутствуют признаки внешних и внутренних факторов, которые могут повлиять на его финансовое положение. Процент основного долга выплачивается полностью. Клиент способен выплатить долг в соответствии с условиями кредита. | 0−10%. |

Сомнительные 1−2й категории. | Имеются признаки временного ухудшения финансового положения заемщика, в том числе, снижение дохода или потеря рыночной доли. Однако, имеется основание предположить, что заемщик в состоянии справится с временными трудностями и процент вероятности невыполнения обязательств низкий. | 0−10%. |

Сомнительные 3−4й категории. | Имеется вероятность серьезного ухудшения финансового положения заемщика, в том числе негативные операционные результаты и понижение уровня ликвидности. Текущее финансовое положение заемщика вызывает тревогу в отношении способности заемщика стабилизировать и улучшить текущее финансовое положение и появляется сомнение о способности заемщика выплатить основную сумму долга и проценты полностью. | 20−25%. |

Сомнительные 5й категории. | Ухудшение финансового положения заемщика достигло критического уровня, в том числе имеются значительные операционные потери, потеря позиции на рынке, акционерный капитал достиг негативных показателей, а также существует вероятность, что заемщик не сможет выплатить сумму основного долга и проценты полностью. | 25−50%. |

Безнадежные кредиты. | Финансовая и операционная эффективность заемщика достигла такого уровня, что погашение кредита маловероятно и отсутствует информация об обратном. | 100%. |

На основе произведённого анализа, Департамент Управления Рисками БТА банка классифицирует кредиты по оцениваемой степени кредитного риска в соответствии с требованиями АФН.

Данная классификация кредитов используется для определения уровня адекватности резервов БТА банка на возможные потери по кредитам и адекватности резервов по другим активам и забалансовым рискам. Расчет резервов на потери по ссудам производится на ежемесячной основе. В соответствии с общепринятой банковской практикой, размер резервов рассчитывается как процент от общей суммы кредитов по каждой классификации кредитов. Банк применяет ставки резервирования, основанные на положениях НБК ныне АФН, которые по существу совпадают с требованиями МСФО.

БТА Банк создает резервы на возможные потери по кредиту на разовой основе, принимая во внимание стоимость любого имущественного залога или гарантии третьей стороны. Банк на ежемесячной основе осуществляет переоценку созданных резервов, чтобы быть уверенным в том, что их размер должным образом отражает размер кредитного риска, учитывая суммы, причитающиеся к возмещению от гарантий и покрытия, или других активов и обязательств. (см. график 2.2).

График 2.2. Динамика качества ссудного портфеля, 2004 -2008 гг.

В соответствии с методологией БТА Банка, «проблемными» признаются кредиты, выплата суммы основного долга и выплата процентов по которым просрочены на срок более чем 30 дней. Когда кредит попадает в разряд проблемных, начисление процентов по нему приостанавливается, и процентный доход не отражается в бухгалтерских проводках. Кредит возвращается в разряд кредитов с начислением процентов после того, как все задолженности выплачены и есть вероятность, что клиент продолжит своевременную выплату.

Также «проблемный» кредит переходит обратно в разряд кредитов с начислением процентов, если есть разумные основания полагать, что выплата основной суммы и процентов полностью покрываются предоставленным ликвидным обеспечением (например, наличными средствами или ликвидными ценными бумагами), которые полностью обеспечивают все суммы причитающиеся по кредиту, и начаты меры по ограничению права пользования залоговым обеспечением. (см. график 2.3).

График 2.3. Размер и доля проблемных кредитов в объёме ссудного портфеля, 2004;2008 гг.

Анализируя данный график можно заметить, что размер проблемных кредитов в объеме ссудного портфеля в период с 2004 по 2008 годы вырос в 23 раз (с 0,4 млрд. тенге до 5,2 млрд. тенге) или в абсолютном отношении на 4,8 млрд. тенге. Также из данного графика видно, что наименее удачным для БТА банка стал 2005 год, когда доля проблемных кредитов в общем объеме ссудного портфеля составил 1,8%. Можно заметить также, что за анализируемый период ситуация по проблемным кредитам нестабильна. Доля проблемных кредитов то уменьшалась, то снова увеличивалась. И на конец 2008 года доля проблемных кредитов в общем объеме ссудного портфеля составляет 1,2% или в денежном выражении — 5,2 млрд. тенге.

БТА Банк осуществляет кредитование предприятий среднего и малого бизнеса преимущественно на срок от одного до пяти лет, в то время как крупным предприятиям ссуды могут выдаваться на более длительные сроки. Руководство БТА Банка ожидает, что спрос на долгосрочное кредитование со стороны клиентов, обладающих высоким кредитным качеством, будет возрастать, и, соответственно, доля долгосрочных кредитов в его ссудном портфеле возрастёт. (см. график 2.4).

График 2.4. Структура ссудного портфеля по срокам погашения Структура кредитного портфеля по срочности характеризуется устойчивой тенденцией к удлинению сроков кредитования: итак, из данного графика мы видим, что на период 31.12.2004 года кредиты до 1 года составляли 70% от общего объема кредитного портфеля или в денежном выражении — 83,3 млрд. тенге, а на конец 2008 года данная статья занимает 38% от всех выданных кредитов или в денежном выражении — 166,82 млрд. тенге. Хотя доля выданных кредитов до одного года за последние 5 лет неизменно уменьшалась в общем объеме выданных кредитов, можно сделать вывод, что количественном выражении эта величина неизменно увеличивалась, абсолютное отклонение за 5 лет по кредитам до 1 года составило 83,52 млрд. тенге, а кредиты сроком свыше года на конец анализируемого периода составили 105,36 млрд. тенге. Можно сказать, что состояние АО «БТА Банк» по срокам кредитов почти на одинаковом положении.

Концентрация ссудного портфеля БТА находится в соответствии с нормативами, установленными АФН для казахстанских банков. Так, на 31 декабря 2008 г. на долю 10 крупнейших заемщиков БТА приходилось 16.44% общего объема предоставленных ссуд, а стратегия БТА Банка, направленная на увеличение кредитования малого и среднего бизнеса, должна способствовать дальнейшему расширению базы кредитования. Доля кредитов населению в общем ссудном портфеле остается небольшой (13% на 31 декабря 2008 г).

АО «БТА банк» при своей работе устанавливает максимальные размеры рисков по кредитным операциям. (см. табл.2.6).

Таблица 2.6 Концентрация ссудного портфеля БТА в сравнении с основными регулятивными нормативами АФН, 2005 -2008 гг.

Наименование норматива. | Значение. | |||||

Максимальный размер риска на одного заёмщика по обычным заемщикам, %. | КЗ. | <=25%. | 17.5%. | 17.4%. | 21.6%. | 13.3%. |

Максимальный размер риска на 1-го заемщика по связанным лицам, %. | КЗ. | <=10%. | 4.1%. | 4.2%. | 6.5%. | 3.9%. |

Максимальный размер риска на одного заёмщика по необеспеченным кредитам, %. | КЗ. | <=10%. | 7.5%. | 0.0%. | 2.0%. | 3.2%. |

Максимальный размер риска по всем заемщикам, связанных с банком особыми отношениями, %. | КЗ. | <=25%. | 6.8%. | 8.0%. | 10.9%. | 5.1%. |

По состоянию на конец декабря 2008 г., общий объем ссуд, предоставленных в рамках установленных кредитных линий иностранным контрагентам, составил около ¼ от общего объёма ссудного портфеля.