Кредитование физических лиц оао «авангард»

В срок не позднее одного рабочего дня после принятия положительного решения о выдаче кредита (положительного визирования «Листа согласования») кредитный эксперт готовит гарантийное письмо за подписью начальника отдела розничного бизнеса (управляющего дополнительного офиса), подтверждающие решение банка о предоставлении кредита клиенту. Подписанное письмо кредитный эксперт направляет в автосалон… Читать ещё >

Кредитование физических лиц оао «авангард» (реферат, курсовая, диплом, контрольная)

Организация кредитования физических лиц ОАО «Авангард»

Для получения кредита заемщик представляет банку следующие документы:

- — заявление;

- — паспорт или заменяющий его документ. Помимо удостоверения личности заемщиком, поручителем, залогодателем должна быть представлена справка о регистрации по месту жительства заемщика, его поручителя или залогодателя;

- — документы, подтверждающие величину доходов и размер производимых удержаний заемщика и его поручителя, за последние 6 месяцев, для работающих — справка предприятия (организации), на котором работает заемщик и его поручитель);

- — для пенсионеров — пенсионное удостоверение и справка из государственных органов социальной защиты населения;

- — для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, либо частной практикой, либо имеющих иной источник доходов, разрешенный законодательством;

- — разрешение на занятие предпринимательской деятельностью с указанием срока функционирования;

- — нотариально удостоверенную копию разрешения на занятие отдельными видами деятельности (лицензию);

- — декларация о полученных доходах и расходах, связанных с извлечением дохода с отметкой подразделения Министерства Российской Федерации по налогам и сборам, патент на право применения упрощенной системы налогообложения, учета и отчетности (основания для перехода на упрощенную систему налогообложения, учета и отчётности определены Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» в случае, перехода заемщика на упрощенную систему налогообложения, учета и отчетности);

- — свидетельство об уплате единого налога на вмененный доход (порядок установления и введения в действие единого налога на вмененный доход определены Федеральным Законом «О едином налоге на вмененный доход для определенных видов деятельности» за 6 месяцев в случае уплаты заемщиком единого налога на вмененный доход);

- — книгу учета доходов и расходов за период не менее шести последних месяцев;

- — кассовую книгу за тот же период;

- — другие документы, отражающие финансовое положение.

- — анкета заемщика и его поручителя;

Для получения кредита на приобретение, строительство и реконструкцию объектов недвижимости (включал долевое участие в финансировании строительства объектов недвижимости по договору инвестирования) заемщиком также представляются, в зависимости от цели кредита, документы, подтверждающие:

- — покупную или сметную стоимость объекта недвижимости (предварительный договор о заключении договора купли — продажи объекта недвижимости, договор купли-продажи с отсрочкой платежа, договор инвестирования, сведения из проектно-сметной документации, справка МУПТИ и т. п.);

- — наличие разрешения государственных органов на строительство, согласованную в установленном порядке проектно-сметную документацию (для индивидуального строительства объекта недвижимости);

- — право собственности или долгосрочной аренды на земельный участок, на котором будет вестись (ведется) строительство или реконструкция объекта недвижимости (для индивидуального строительства объекта недвижимости);

- — другие документы при необходимости (в т. ч. копию трудовой книжки заемщика (при необходимости поручителя, заверенную предприятием (организацией) - работодателем заемщика, поручителя);

- — документы, подтверждающие величину доходов заемщика и его поручителя за последние 6 месяцев;

- — правоустанавливающие и финансовые документы предприятий (организаций) — поручителей, заемщика и др.

По усмотрению банка величина доходов, указанных в справке юридического лица, в котором работает заемщик поручитель (в т.ч. предприятий (организаций), являющихся нерезидентами Российской Федерации), может быть подтверждена подразделением Министерства Российской Федерации по налогам и сборам по месту их постоянного жительства (регистрации).

При использовании в качестве обеспечения возврата кредита залога имущества заемщик должен представить:

- а) при залоге недвижимости:

- — документы, подтверждающие право собственности на квартиру, комнату: свидетельство о собственности на жилище, договор передачи, договор купли-продажи, договор мены, договор дарения;

- — страховой полис с обязательным ежегодным переоформлением на полную стоимость квартиры, комнаты или на сумму, обеспечиваемую залогом. Квартира, комната должны быть застрахованы от полного пакета рисков;

- — справка о стоимости объекта из МУПТИ или иного органа, ведущего технический учет объектов недвижимости;

- — копия финансово — лицевого счета;

- — выписка из домовой книги;

- — справка об ограничениях (обременениях) прав собственника на квартиру, комнату (ипотека, аренда, арест и пр.) из учреждения юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним;

- — нотариально удостоверенное согласие всех собственников квартиры, комнаты на передачу ее в залог, а при наличии в семье несовершеннолетних — соответствующее разрешение органов опеки и попечительства.

- б) при залоге транспортных средств: технический паспорт; страховой полис с обязательным ежегодным переоформлением на полную стоимость транспортного средства или на сумму, обеспечиваемую залогом.

Транспортное средство должно быть застраховано от риска угона и ущерба.

У всех собственников (в том числе супругов) принимаемого в залог совместного имущества следует истребовать нотариально удостоверенное согласие (допускается получение от собственников совместного имущества согласие на его залог в простой письменной форме, за исключением объектов недвижимости) на его залог с целью предотвращения возможности признания договора залога недействительным в судебном порядке.

Платежеспособность заемщика и поручителя определяется на основании справок с места работы либо государственных органов социальной защиты населения о доходах и размере удержаний, а также данных анкеты.

Справка должна содержать следующую информацию:

- — полное наименование предприятия (организации), выдавшего справку, ее почтовый адрес, телефон и банковские реквизиты;

- — продолжительность постоянной работы заемщика в данной организации, настоящая должность заемщика (кем работает);

- — доход за последние шесть месяцев;

- — удержания за последние шесть месяцев с расшифровкой по видам.

Справка представляется за подписями руководителя и главного бухгалтера предприятия (организации), скрепленная печатью.

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и анкете (подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров и др.). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

Платежеспособность заемщика определяется по формуле:

Р = Дч * К * t,.

где Дч — среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей, К — коэффициент в зависимости от величины Дч;

К — 0,3 при Дч в эквиваленте до 300 долларов США (включительно),.

К — 0,4 при Дч в эквиваленте свыше 300 до 700 долларов США (включительно),.

К — 0,5 при Дч в эквиваленте свыше 700 до 1500 долларов США (включительно),.

К — 0,6 при Дч в эквиваленте свыше 1500 до 3000 долларов США.

(включительно),.

К — 0,7 при Дч в эквиваленте свыше 3000 долларов США.

t — срок кредитования (в мес.).

Доход в эквиваленте определяется следующим образом:

Доход в рублях Курс доллара США, установленный Банком России на момент обращения заявителя в банк Для определения платежеспособности заемщика — предпринимателя, осуществляющего свою деятельность без образования юридического лица, вместо справки с места работы используется (в зависимости от системы налогообложения):

- — декларация о полученных доходах и расходах, связанных с извлечением дохода с отметкой подразделения Министерства РФ по налогам и сборам;

- — патент на право применения упрощенной системы налогообложения, учета и отчетности, где указывается годовая стоимость патента на определенный вид деятельности;

- — свидетельство об уплате единого налога с указанием размера вмененного дохода за период не менее шести последних месяцев.

Кроме того, для определения платежеспособности заемщика, занимающегося предпринимательской деятельностью без образования юридического лица, следует использовать книгу учета доходов и расходов за период не менее шести последних месяцев; кассовую книгу за тот же период и другие документы, подтверждающие достоверность указанных в декларации и книге учета доходов и расходов сведений.

В этом случае Дч рассчитывается как среднемесячный доход за год (или за 6 месяцев) за вычетом всех обязательных платежей.

Если у кредитного работника имеются сомнения в отношении сохранения уровня доходов заемщика в течение предполагаемого срока кредита (например, при неустойчивом финансовом положении работодателя заемщика, наличии в сумме дохода разовых негарантированных предприятием, организацией выплат и т. д.) величина Дч может быть скорректирована в сторону уменьшения с соответствующими пояснениями в заключении кредитного работника.

Вместе с тем, банк вправе принимать в расчет платежеспособности заемщика доходы, полученные им по нескольким местам работы (но не боле двух), если срок работы заемщика по дополнительному контракту свыше одного года, при условии подтверждения указанных доходов соответствующей справкой с места дополнительной работы о доходах и размере производимых удержаний, либо совокупный доход супругов по одному месту работы — при выдаче кредитов на приобретение объектов недвижимости, строительство и реконструкцию объектов недвижимости (включая долевое участие в финансировании строительства объектов недвижимости по договору инвестирования).

Если в течение предполагаемого срока кредита заемщик вступает в пенсионный возраст, то его платежеспособность определяется следующим образом:

Р=*Дч1 *К1 *t1 + Дч2*К2*t2,.

где Дч1 — среднемесячный доход, рассчитанный аналогично Дч,.

tl — период кредитования (в месяцах), приходящийся на трудоспособный возраст заемщика, Дч2 — среднемесячный доход пенсионера (ввиду отсутствия документального подтверждения размера будущей пенсии заемщика, принимается равным размеру базовой части трудовой пенсии,.

t2 — период кредитования (в месяцах), приходящийся на пенсионный возраст заемщика, К1 и К2 — коэффициенты, аналогичные К, в зависимости от величин Дч1 и Дч2.

Банк может принимать в расчет платежеспособности заемщика работающего пенсионера до наступления пенсионного возраста, установленного действующим законодательством Российской Федерации (55 лет — для женщин, 60 лет — для мужчин), вне зависимости от вида кредита, его доход по месту работы и пенсию.

При предоставлении кредита в рублях платежеспособность рассчитывается в рублях. При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США, пересчитанных на рублевый курс ЦБ.

Максимальный размер предоставляемого кредита (S) рассчитывается в два этапа.

1) Определяется максимальный размер кредита (SP) на основе платежеспособности заемщика.

2) Полученная величина корректируется с учетом других влияющих факторов, а именно: предоставленного обеспечения возврата кредита, остатка задолженности по ранее предоставленным (предоставляемым) поручительствам, кредитной истории, ограничений, установленных правилами по максимальному размеру кредита, поданной в банк кредитной заявки на получение кредита.

Предоставленное обеспечение влияет на максимальную величину кредита для заемщика следующим образом.

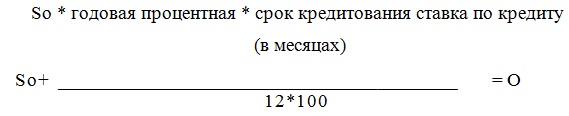

Если по совокупности обеспечение (О) сумма платежеспособности поручителей и залога в оценочной стоимости меньше величины платежеспособности заемщика (Р), то максимальный размер кредита (So) определяется на основе соотношения:

Если по совокупности обеспечения сумма платежеспособности поручителей и залога в оценочной стоимости больше величины платежеспособности заемщика, то максимальный размер кредита определяется на основе платежеспособности заемщика.

При принятии банком в обеспечение по кредитному договору только поручительств физических лиц (без другого обеспечения) поручитель принимает на себя обязательства по частичному исполнению обязательств по кредитному договору (при принятии банком в обеспечение по кредитному договору только поручительств физических лиц) величина платежеспособности поручителя принимается также частично (пропорционально доле его поручительства в сумме обязательств заемщика). При этом обеспечение по кредитному договору должно быть совокупным, т. е. соответственно следует пропорционально увеличить количество поручительств физических лиц с тем, чтобы обеспечить не менее чем двух — четырехкратное покрытие обязательств заемщика по кредитному договору.

При использовании в качестве обеспечения поручительств и залога имущества, включая залог квартиры, комнаты, оформленный в соответствии с договором купли — продажи квартиры и ипотеки, выдача кредита производится после оформления договоров поручительства и залога в установленном порядке и страхования залогодателем предоставляемого в залог имущества.

В случае предоставления кредита под залог приобретаемой либо строящейся по договору инвестирования квартиры, комнаты, в кредитном договоре должно быть предусмотрено обязательство заемщика представить банку необходимые документы для заключения договора ипотеки, включая страховой полис.

При залоге приобретаемой квартиры, комнаты — за 2 дня до выдачи кредита в банк предоставляется закладная, зарегистрированная в органах юстиции.

Оценочная стоимость квартир, комнат, транспортных средств и другого имущества устанавливается на основании экспертного заключения специалиста банка, либо независимого эксперта, имеющего право на проведение оценки (лицензию), и понимается как наиболее вероятная цена, за которую имущество может быть реализовано на момент оценки.

Оценочная стоимость передаваемого в обеспечение кредита имущества корректируется с использованием поправочного коэффициента: для квартир, комнат — не более 0,7; для транспортных средств, дорогостоящих предметов домашнего обихода — не более 0,5 — 0,7, применяемый в зависимости от срока их эксплуатации.

ОАО «Авангард» выдает потребительский кредит на неотложные нужды.

Кредит выдается наличными деньгами, минимальная сумма кредита — 15 000 рублей, максимальная сумма кредита — 800 000 рублей. Сумма кредита, которую сможет предоставить банк, определяется путем анализа платежеспособности клиента на основании предоставленной справки о доходах.

Процентная ставка по кредитованию составляет 16% годовых. При предоставлении двух поручителей процентная ставка составляет 15% годовых. Процент начисляется на сумму оставшейся задолженности. Срок кредитования — 6 мес., 12 мес., 24 мес., 36 мес. Поручительство по кредиту: если сумма от 15 000 руб. до 300 000 руб. — один поручитель, если сумма от 300 001 руб. до 800 000 — два поручителя. Комиссия за открытие ссудного счета составляет 1% от суммы выдаваемого кредита (минимум 1500 рублей), взимается один раз при выдаче кредита. Комиссия за ведение ссудного счета зависит от срока кредитования и взимается ежемесячно от суммы выданного кредита: 6 мес. — 0,7%; 12 мес.-0,8%; 24 мес. — 0,9%; 36 мес.- 1%. Досрочное погашение возможно только полное и только в дату погашения согласно графика. При этом, если кредит погашается в первые 12 месяцев пользования, взимается штраф в размере 2% от суммы первоначального выданного кредита. По истечении 12 месяцев кредит можно погасить без штрафных санкций, в полном объеме. Срок рассмотрения заявки на получение индивидуальной ссуды — от 1 до 3 дней.

Документы необходимые для получения ссуды:

- — общегражданский паспорт (ксерокопия всех страниц);

- — второй документ, удостоверяющий личность, например водительские права, загранпаспорт, служебное удостоверение и т. п.;

- — копия трудовой книжки, заверенная работодателем следующим образом: фраза «Копия верна», дата заверения, должность заверяющего, подпись заверяющего, расшифровка подписи на каждой странице + на последней странице фраза «Работает по настоящее время»;

- — справка о доходах по форме 2-НДФЛ (справка по форме банка при необходимости);

- — общегражданский паспорт супруги /ксерокопия всех страниц/ - при наличии;

- — свидетельство о заключении/расторжении брака — при наличии;

- — страховое свидетельство государственного пенсионного страхования;

- — ИНН.

Банк предъявляет следующие требования к клиентам и обеспечению по данному виду кредита. Ссуда может быть предоставлена любому клиенту банка, удовлетворяющему требованиям банка, предъявляемым к клиентам данной программой:

- — клиент является гражданином РФ;

- — возраст не моложе 22 лет, не старше пенсионного возраста (для женщин 55 лет, для мужчин 60 лет) минус срок действия кредитного договора;

- — семейное положение не имеет значения;

- — постоянное проживание (регистрация по постоянному месту жительства) на территории присутствия дополнительных офисов и филиалов банка;

- — срок проживания на территории присутствия дополнительных офисов и филиалов банка не менее 1 года;

- — образование не ниже среднего специального (законченное);

- — общий трудовой стаж составляет не менее 2 лет;

- — непрерывный трудовой стаж клиента на последнем (текущем) месте работы составляет не менее 6 (шести) календарных месяцев;

- — текущее место работы находится на территории присутствия дополнительных офисов и филиалов банка;

- — клиент получает регулярные доходы, подтвержденные справкой формы 2-НДФЛ или справкой юридического лица-работодателя клиента, составленной в соответствии с формой, утвержденной банка;

- — клиент, получающий доходы от предпринимательской деятельности, предоставляет документы, подтверждающие эти доходы (налоговая декларация за срок не менее чем за 1 последний год, выписки по расчетным счетам (при наличии), дополнительные документы. На основании, которых можно оценить доходы заемщика);

- — заемщики, проходящие военную службу в вооруженных силах, пограничных войсках, органах ФСБ, МВД, МЧС, ФСНК предоставляют контракт и справку о получаемых доходах;

- — расходы клиента по ежемесячному обслуживанию кредита не могут превышать 50% от суммы ежемесячных, «чистых» доходов клиента;

- — клиент не имеет не погашенной задолженности по кредитам и ссудам, ранее полученным в банке и/или других коммерческих банках;

- — допускается обязательство по договору поручительства (в т.ч. поручительство за заемщика другого банка).

Теперь рассмотрим кредиты в форме овердрафта по специальным карточным счетам клиентов банка.

Кредитование счета в форме овердрафта — платежи по счету клиента, осуществляемые банком при отсутствии / недостаточности средств на счете клиента.

Лимит овердрафта — максимально разрешенная сумма задолженности клиента по основному долгу, которая может существовать с условиями соглашения.

Карта 1 — пластиковая карта системы VISA International или Europay International, выданная клиенту и обслуживаемая в соответствии с Инструкцией банка «О порядке выпуска и обслуживания международных пластиковых карт ОАО «Авангард».

Карта 2 — пластиковая карта системы VISA — International или Europay International, режим счета которой допускает предоставление клиенту овердрафта на условиях соглашения между банком и клиентом, выдаваемая клиенту в дополнение к карте 1 на основании соответствующего заявления клиента.

Услуга банка по кредитованию специального карточного счета клиента включает в себя:

- — предоставление клиенту карты 2 (Visa Electron или Cirrus/Maestro);

- — предоставление клиенту права осуществления транзакции с использованием карты 2 на общую сумму, превышающую остаток на СКС карты 2 в рамках лимита овердрафта, скорректированного на сумму имеющейся задолженности клиента перед банком, а также на сумму авторизованных операций, по которым в банк не представлены соответствующие платежные документы;

- — безакцептное списание с СКС карты 2 клиента сумм транзакций, подтвержденных соответствующим платежными документами, проведенных с использованием карты 2 с одновременным предоставлением кредита в форме овердрафта на сумму, равной списанной сумме таких транзакций;

- — безакцептное списание денежных средств клиента с СКС карты 2 в погашение задолженности клиента, возникшей по СКС карты 2, а также процентов, пени и комиссионного вознаграждения банка при наличии денежных средств на СКС карты 1, достаточных для полного или частичного погашения указанной задолженности.

Услуга банка по кредитованию специального карточного счета может быть предоставлена клиенту при одновременном выполнении следующих условий:

- — клиент имеет международную пластиковую карту, эмитированную банком, на которую в соответствии с договором по организации выплаты заработной платы с использованием пластиковых карт, заключенным между банком и организацией, организация регулярно перечисляет клиенту суммы заработной платы и иных денежных выплат.

- — договор по оказанию услуг по организации выплаты заработной платы с использованием пластиковых карт содержит условие об уведомлении организацией банка в случае принятия решения об увольнении клиента или в случае подачи клиентом заявления об увольнении. Если в договоре не оговорено данное условие, с организацией подписывается дополнительное соглашение к договору, предусматривающее обязанность организации уведомлять банк о предстоящем увольнении клиента.

- — лимит устанавливается не более 50% от среднего дохода клиента за последние 6 месяцев.

Предоставление, обслуживание и погашение овердрафта.

По результатам переговоров между банком и организацией о предоставлении клиентам услуги по кредитованию специальных карточных счетов, обслуживающие подразделения по согласованию с Департаментом розничного бизнеса или совместно с ним выносят на кредитный комитет банка вопрос о предоставлении услуги и определении параметров кредитования счетов пластиковых карт клиентов. Дальнейшее оформление документов, связанное с реализацией услуги, осуществляется только после принятия кредитным комитетом положительного решения по данному вопросу.

К договору с организацией заключается дополнительное соглашение об уведомлении организацией банка об увольнении своих сотрудников.

Клиент (сотрудник организации, имеющий карту 1), заполняет и подписывает заявление на выдачу пластиковой карты и предоставление овердрафтов по пластиковой карте.

Обслуживающее подразделение:

- — оформляет соглашение о кредитовании специального карточного счета (овердрафте) в 2-х экземплярах и подписывает его с клиентом;

- — формирует досье клиента в порядке, установленном для держателей карт банка (если досье уже сформировано раннее, к нему приобщаются оформленные документы);

- — направляет в управление пластиковых карт список клиентов согласно инструкции «О порядке выпуска и обслуживания международных пластиковых карт ОАО «Авангард», на которых должны быть выпущены карты).

Управление пластиковых карт в порядке и в сроке, определенные Инструкцией «О порядке выпуска и обслуживания международных пластиковых карт ОАО «Авангард», осуществляет выпуск карт и передает карты и ПИН — конверты в обслуживающее подразделение.

Сотрудник обслуживающего подразделения выдает клиенту под роспись в заявлении карту 2 с ПИН — конвертом, а также 1 экземпляр соглашения.

Предоставление клиенту права пользования услугой осуществляется путем установления авторизационного платежного лимита (АПЛ), который устанавливается в управлении пластиковых карт. Он рассчитывается как лимит овердрафта за вычетом текущей задолженности (сумма основного долга + %) и общей суммы заблокированных средств по всем авторизованным операциям по карте 2, по которым на момент установления АПЛ в банк не предоставлены соответствующие платежные документы. В первый раз АПЛ устанавливается 1-го числа месяца, следующего за месяцем, в котором заключено соглашение. Если 1-е число месяца, следующего за месяцем, в котором заключено соглашение, приходится на рабочий день, то АПЛ устанавливается в последний рабочий день, в котором заключено соглашение.

Днем предоставления овердрафта клиенту считается день списания с СКС карт 2 клиента первой суммы за счет кредитных средств.

Клиент обязан погашать сумму задолженности по овердрафту (включая начисленные %) до истечения срока погашения овердрафта, определенного в соглашении. Погашение задолженности осуществляется путем бесспорного (безакцептного) списания банком средств с СКС карты 1 (для чего клиент предоставляет банку соответствующее распоряжение) при наличии денежных средств на СКС карты 1 в сумме, достаточной для частичного или полного погашения задолженности. Источником погашения задолженности могут быть суммы материальных выплат от организации или суммы внесенной на СКС карты 1 наличным или безналичным путем.

При возврате клиентом суммы задолженности и начисленных процентов, управление пластиковых карт автоматически увеличивает АПЛ (не более чем до величины лимита овердрафта).

Далее рассмотрим, как ОАО «Авангард» осуществляет ипотечное кредитование.

Кредит предоставляется на приобретение новой или под залог уже имеющейся квартиры вторичного рынка недвижимости.

Приобретаемая или закладываемая квартира не должна располагаться в панельном или блочном доме, этажностью до 5-ти этажей включительно, располагаться в доме, стоящем в очереди на снос, реконструкцию или капитальный ремонт с отселением быть обременена правами 3-х лиц.

Кредит выдается наличными в случае программы «Залог» непосредственно заемщиком, в случае «Покупка» со счета заемщика безналично переводится на счет продавца и выдается наличными продавцу.

Минимальная сумма кредита — 300 000 рублей или 10 000 долларов США. Максимальная сумма кредита 12 000 000 рублей или 400 000 долларов США. Сумма кредита, которую может предоставить банк определяется путем анализа платежеспособностью клиента на основании предоставленной справки о доходах. После положительного решения о кредитовании выдается письмо — уведомление, где указана запрашиваемая раннее сумма, а также максимальная сумма кредита, которую сможет предоставить банк.

Соотношение суммы кредита к стоимости квартиры, согласно отчету независимого оценщика не может превышать следующие нормативы: программа «Покупка» — 80%, программа «Залог» — 70%.

Первоначальный взнос 0% при дополнительном залоге уже имеющейся в собственности квартиры, при условии что общая оценочная сумма залога составляет 140% от суммы кредита. Первоначальный взнос — от 20% стоимости приобретаемой квартиры. Процентная ставка по кредитованию зависит от срока кредитования, а также от способа подтверждения дохода.

Кредит выдается на срок кредитования от 5 до 20 лет, поручительство по кредиту не требуется, обязательно страхование жизни и потери трудоспособности, утраты и порчи имущества, потери прав собственности.

Досрочное погашение возможно только в дату погашения согласно графику. При этом если кредит погашается частично в первые 12 месяцев пользования, взимается штраф в размере 3% от суммы, вносимой в счет досрочного погашения. Срок рассмотрения заявки на получение ипотечного кредита от 2 до 5 дней.

Документы, необходимые для получения ипотечного кредита:

- — заявление — анкета на получение кредита, копия общегражданского паспорта для граждан РФ (все страницы);

- — оригинал справки о доходах за последние 12 месяцев по форме 2-НДФЛ (выдается в бухгалтерии организации работодателя);

- — копия, трудовой книжки заверенной работодателем следующим образом: дата заверения, должность заверяющего, подпись заверяющего, расшифровка подписи, фразы «Копия верна» «Работает по настоящее время»;

- — оригинал резюме (краткая информация об образовании и трудовой деятельности — в свободной форме).

Документы, предоставляемые при наличии:

- — копия документов о семейном положении (свидетельство о заключении/расторжении брака, рождении детей, брачный договор;

- — копия документов об образовании (дипломы, сертификаты, свидетельства);

- — копия всех страниц военного билета (для потенциального заемщика призывного возраста);

- — копия водительского удостоверения; копия трудового контракта; при наличии дополнительных доходов оригинал или копия от других организаций — трудового контракта и справки о доходах за последние 12 месяцев формы 3-НДФЛ (выдается бухгалтерией организации работодателя);

- — оригинал или копия документов подтверждающих другие регулярные доходы (страховые выплаты по % по депозитам, сдача имущества в аренду и т. д.);

- — копия документов подтверждающих наличие движимого и недвижимого имущества (квартира, дом, земельный участок, автомобиль, ценные бумаги, а также документы подтверждающие остатки на банковских счетах и т. п.);

- — копия документов по имеющимся и уже исполненным долговым обязательствам (кредитные договоры, договоры займа, выписки по счетам, справки от кредитов, подтверждающие регулярность исполнения имеющихся обязательств или факт полного их исполнения);

- — копия документов по еще не исполненным долговым обязательствам (кредитные договоры, договоры займа, выписки по счетам, справки от кредитов, подтверждающие регулярность исполнения имеющихся обязательств или факт полного их исполнения).

Документы, которые могут быть запрошены дополнительно:

- — копия страхового свидетельства государственного пенсионного фонда;

- — копия свидетельства о присвоении идентификационного номера налогоплательщика;

- — копия документа о временной регистрации; оригинал справки из психоневрологического диспансера;

- — оригинал справки из наркологического диспансера;

- — копия документов являющихся основанием для регистрации постоянного места жительства заемщика (документы о собственности на квартиру или дом, договор найма или арены, ордер на заселение жилой площади + оригинал для сверки);

- — копия паспортов всех лиц проживающих совместно с заемщиком, а также не проживающих совместно с заемщиком супруга или супруги заемщика, которые должны иметь паспорт в соответствии с законодательством РФ);

- — оригинал справки о регистрации (выписка из домовой книги) по месту постоянной регистрации заемщика;

- — оригинал характеристики жилого помещения (копия финансово-лицевого счета), служащего основным местом регистрации заемщика;

- — копию свидетельства о смерти родителей, детей, супругов.

ОАО «Авангард» также выдает физическим лицам кредиты на приобретение автотранспортных средств.

После принятия решения о выдаче кредита банк уведомляет автосалон и клиента об этом. Клиент собирает необходимые документы для оформления кредитного договора залога, а также предоставления их в банк;

В срок не позднее одного рабочего дня после принятия положительного решения о выдаче кредита (положительного визирования «Листа согласования») кредитный эксперт готовит гарантийное письмо за подписью начальника отдела розничного бизнеса (управляющего дополнительного офиса), подтверждающие решение банка о предоставлении кредита клиенту. Подписанное письмо кредитный эксперт направляет в автосалон по факсу, либо любым другим способом, согласованным с автосалоном в рамках соглашения о сотрудничестве, копию письма помещает в досье клиента. Одновременно кредитный эксперт уведомляет клиента о принятом решении способом, указанном в заявлении клиента, а также о необходимости предоставления требуемого пакета документов из автосалона: договор купли-продажи, счета на оплату выбранного автомобиля, копию паспорта транспортного средства, заверенную автосалоном.

Документы, предоставляемые в банк клиентом:

- — договор купли-продажи автомобиля;

- — заверенную автосалоном копию паспорта транспортного средства (копия должна быть снята с обеих сторон);

- — счет на оплату автомобиля;

- — подтверждающие документы оплаты первоначального взноса клиента в автосалоне (при наличии) в счет оплаты автомобиля;

- — страховые полисы/ договоры страхования и документы подтверждающие оплату страховой премии, в случае оформления страховых полисов с уполномоченной страховой компанией в автосалоне либо страховой компании.

Кредитный эксперт, к приходу клиента в банк в заранее оговоренный день, готовит следующий пакет документов:

- — кредитный договор (2 экземпляра, при наличии поручителя 3 экземпляра, 1 из которых передается поручителю);

- — приложение к кредитному договору (график погашения) и распоряжение клиента (2 экземпляра при наличии поручителя 3 экземпляра, 1 из которых передается поручителю);

- — договор залога автомобиля (2 экземпляра);

- — договор поручительства и распоряжение поручителя при наличии второго экземпляра;

- — согласие супруга / супруги (если клиент состоит в официальном браке);

- — расписка клиента о предоставлении паспорта транспортного средства.

Чтобы направить заявку на получение кредита, заемщику не обязательно лично посещать банк. Наряду с личным обращением, заемщик может воспользоваться доступными ему средствами связи (телефоном, факсом, электронной почтой, интернетом), сообщив банку необходимые сведения. В этом случае при личной явке за получением кредита от заемщика потребуется предоставить паспорт (удостоверение личности) и оформить заявление-анкету.