Собственный капитал банка: роль, формирование, оценка и методы управления

Марта 2011 года акционеры ОАО «ОТП Банк» приняли решение увеличить уставный капитал. Всего размещено 9 миллиардов ценных бумаг номиналом в один рубль. В результате размещения допэмиссии банк увеличил уставный капитал на 47% — до 28,22 млрд. рублей. Но несмотря на это, к проблемам капитализации собственного капитала ОАО «ОТП Банк» можно отнести дополнительные взносы в уставный капитал, которые… Читать ещё >

Собственный капитал банка: роль, формирование, оценка и методы управления (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы собственного капитала банка

- 1. 1. Понятие, функции и структура собственного капитала банка

- 1. 2. Расчёт величины и достаточности собственного капитала банка

- 1. 3. Характеристика капитальной базы российских банков

- 2. Анализ собственного капитала коммерческого банка

- 2. 1. Экономическая характеристика деятельности коммерческого банка

- 2. 2. Состав собственного капитала банка

- 2. 3. Анализ достаточности капитала банка

- 3. Проблемы увеличения собственного капитала банка и пути их решения

- 3. 1. Проблемы капитализации банковской системы страны

- 3. 2. Предложения по увеличению собственного капитала банка

- Заключение Библиографический

- список Приложения

Данные категории капитала создают основу для действий регулирующих органов. Каждому уровню капитализации банков должен соответствовать набор мер, незамедлительно применяемых регулирующими органами. При уменьшении банковского капитала меры ужесточаются. Хорошо и достаточно капитализированные банки не станут субъектами обязательных действий до тех пор, пока они не перейдут в разряд недостаточно капитализированных. В отношении последних требуется разработка плана восстановления капитала. Деятельность критически недостаточно капитализированных банков приостанавливается до тех пор, пока их состояние не улучшится, особенно это относится к операциям, увеличивающим общий размер рисков. Кроме обязательных мероприятий система немедленных корректирующих действий может включать набор дополнительных мер. К недостаточно капитализированным банкам могут применяться меры в зависимости от сложившейся ситуации.

Для решения вопроса о повышении роли банков в экономическом развитии страны необходимы срочные комплексные меры по наращиванию капитала банковской системы.

Мировой опыт преодоления низкого уровня капитализации и поддержания ее на уровне, обеспечивающем стабильную работу банковской системы, в основном заключается в двух альтернативных подходах. При первом — основным источником роста капитала банков является собственная прибыль в сочетании с иностранным капиталом (так действуют практически во всех странах Центральной и Восточной Европы). В результате в акционерном капитале банковских систем этих стран стали преобладать иностранные акционеры. Второй подход предполагает резкую активизацию государственных мер по наращиванию капитализации банков. Так, например, поступали правительства Японии, Норвегии, Чили и другие. Проблема капитализации в этом случае решается главным образом в увязке с такими важными системообразующими целями как санация банков, ресурсообеспечение и так далее. В частности, в Японии правительство выкупало у банков проблемные долги, и входило таким образом в капитал банков. При этом оговаривались условия последующего выхода при нормализации положения. Представлялись также чрезвычайные кредиты для обеспечения ресурсами общих экономических целей в соответствии с задачами структурной политики.

В этой связи представляется необходимым снизить нормы резервирования, ввести налоговые льготы на прибыль банков, а также на прибыль их акционеров и иных инвесторов, которая будет направляться на увеличение капитала.

Можно ввести в действие механизм покупки акций коммерческих банков банками с государственным участием. Учитывая, что данная мера может привести к увеличению доли государства в банковской системе, необходимо предусмотреть, в дальнейшем, возможность уменьшения этой доли. Это может быть осуществлено путём последующих реализаций банковских акций государством, которые, вероятно, будут происходить на более высоком ценовом уровне, что сделает данную операцию ещё более экономически целесообразной.

Рекомендуем упростить процесс регистрации Банком России эмиссии банковских акций.

Возможно шире применять практику рефинансирования коммерческих банков; превратить механизм рефинансирования в реально действующий инструмент экономической политики.

Необходимо сократить объем вмененных непрофильных операций и связанных с этим накладных расходов; минимизировать отчетность региональных подразделений (так как она дублируется в консолидированной отчетности, составляемой головным офисом).

Пути повышения капитализации российских банков зависят от того, какую банковскую систему мы хотим видеть в конечном итоге и какую роль она должна играть в нашей экономике.

Восточно-европейские страны основной упор делали на иностранные источники и капитализацию собственной прибыли. Тем не менее, если вдуматься в определение капитализации, то очевидно, что изначально она была возможна только за счет превращения прибавочной стоимости в капитал или капитализации прибыли. Сейчас это понятие расширено экономистами, дана другая его трактовка и выделяют 5 основных источников капитализации: субординированные инструменты, деньги государства, прибыль банков, средства акционеров и иностранный капитал. Перечисленные источники капитализации прямо влияют на увеличение собственного капитала банков. Но существуют инструменты капитализации, которые оказывают косвенное влияние на уровень и динамику роста собственного капитала банков. К ним относят: налоговые льготы в отношении прибыли, идущей на капитализацию; эмиссионно-инвестиционный кредит (это выпуск денег для создания нового производства, новой цепочки деньги — товар — деньги); инструменты денежно-кредитной политики (данный инструмент отражает разнонаправленные тенденции влияния на капитализацию банковской системы); ужесточение обязательных нормативов Центрального Банка (в настоящее время выбранная базовая модель представляет собой модель прогнозирования значения показателя норматива достаточности капитала (Н1) на период до года); кредитный мультипликатор — один из резервов создания денег (сегодня в России он чрезвычайно мал).

Таким образом, процесс капиталообразования способствует практической реализации функций собственного капитала и предполагает максимальное использование внешних и внутренних источников функционирования собственного капитала банка.

Выбор того или иного источника увеличения собственного капитала и их соотношение определяются сложной совокупностью факторов, среди которых наибольшее значение имеют: относительные издержки, связанные с каждым источником капитальных средств; влияние на доходность акционерного капитала, измеряемую прибылью на одну акцию; влияние на собственность и контроль за деятельностью банка существующими и потенциальными акционерами; относительный риск, связанный с каждым источником капитала; общая подверженность банка риску, отражаемая такими показателями, как соотношение совокупного объема выданных кредитов и либо активов банков, либо депозитов, либо капитала; сила и слабость рынков капитала, на которых банк может осуществляться привлечение новых капитальных средств. Наконец, важное значение имеет политика регулирования Банка России.

В процессе деятельности коммерческого банка неизбежно встает вопрос об адекватности капитала банка текущим целям и задачам. Зачастую руководство банка вынуждено принимать решения либо об уменьшении собственного капитала банка, либо о его наращивании. Мы рассмотрели аспекты наращивания капитала банка исходя из предположения, что руководство любого банка стремиться не только к поддержанию определенного уровня прибыльности, но и к расширению деятельности банка, наращиванию доходов, а соответственно и дополнительному росту собственного капитала.

3.2 Предложения по увеличению собственного капитала банка Реальный рост капитализации российских банков возможен только лишь на фоне роста рентабельности банковского бизнеса, чему Банк России вполне может поспособствовать, например, снизив бремя операционных затрат банков по составлению бесполезно гипертрофированной финансовой отчетности. И уже точно следует сказать, что пока такие условия не будут созданы, не следует пилить сук, на котором базируется российская экономика, посредством неадекватного снижения капитала, особенно когда банковская система переживает не самые лучшие времена.

В западной практике для роста капитала банки широко используют выпуск облигаций или получение кредита на срок более 5 лет при соблюдении заранее оговоренного порядка их погашения в случае банкротства банка. Такие долговые обязательства погашаются после удовлетворения претензий всех кредиторов, но ранее выпуска собственных акций и получили название субординированных.

В связи с преимуществами, предоставляемыми субординированным кредитом, существуют определенные требования ЦБ РФ к его оформлению, содержанию соответствующего договора, его одобрению ЦБ РФ.

Величина субординированного кредита, включаемого в состав источников дополнительного капитала, не может превышать 50% величины основного капитала. В случае превышения указанной величины соответствующая часть субординированного кредита не включается в расчет собственных средств (капитала) кредитных организаций. В случае, если через определенное время основной капитал банка уменьшается из-за убытка текущего года, субординированный кредит, включаемый в дополнительный капитал, должен быть уменьшен на сумму превышения.

Привлечение средств на условиях субординированного долга имеет для банков некоторые преимущества по сравнению с другими способами увеличения их собственного капитала. Во-первых, выплата процентов по субординированного долга осуществляется за счет увеличения валовых расходов. Во-вторых, долговые обязательства не предоставляют их владельцам права на управление банком. В-третьих, механизм привлечения средств на условиях субординированного долга проще, чем тот, который применяется, в частности, при эмиссии акций. В-четвертых, приобретение акций возможно только за счет собственных средств акционеров. В условиях экономической нестабильности, значительной инфляции, спада производства, убыточности значительного количества предпринимательских структур довольно трудно банкам разместить акции на приемлемых условиях. Более приемлемым является привлечение средств на условиях субординированного долга.

В результате многочисленных сложностей внешней капитализации банки, как правило, предпочитают увеличивать собственный капитал главным образом за счет внутренних источников.

Основным внутренним источником функционирования собственного капитала банка всегда являлась прибыль.

Увеличение капитала происходит за счет внесения новых активов. В этом случае увеличение капитала сопровождается адекватным увеличением одного из видов активов и соответственно величины баланса. В идеальной ситуации для банка это означает расширение своих возможностей, однако зачастую возникшие на балансе активы не имеют реальной стоимости (т.е. их невозможно реализовать за ту цену, по которой они поставлены на баланс), и происходит искусственное «раздувание» капитала и всего баланса.

Увеличение капитала происходит за счет перераспределения пассивов, при этом величина баланса практически не меняется. То есть привлеченные банком средства меняют свою форму: из возмездных и обычных платных пассивов они становятся безвозмездными и бесплатными. Новых ресурсов банк не получает, но их качество (для банка) существенно улучшается.

В нормальных условиях капитал в значительной мере формируется за счет генерируемых внутри банка средств специальных фондов и других собственных ресурсов. Такой путь наращивания капитала относительно быстр и экономичен, позволяет банку обойти некоторые сложные процедуры регистрации увеличения уставного капитала, избежать крупных затрат на эмиссию новых акций и потерь, связанных с тем, что средства, идущие на пополнение уставного капитала акционерного банка, временно замораживаются на накопительном счете в ЦБ. Важно и то, что увеличение капитала за счет внутренних источников, как уже отмечалось, не несет опасности утраты существующими участниками контроля над банком, сдерживает падение их доли в собственности и сокращение дивиденда на акцию (пай).

Однако этот путь тоже не лишен недостатков. Так, способность зарабатывать прибыль и обеспечивать приемлемую рентабельность зависит от внешних экономических условий, которыми банк, как правило, не может управлять, что нередко делает увеличение капитала за счет внутренних источников (прибыли) проблематичным.

С процессом внутреннего капиталообразования связано формирование дополнительного источника собственного капитала, в виде фонда переоценки основных средств, принадлежащих банку. Необходимость переоценки вложений банка в основные средства связана с тем, что балансовая их стоимость меняется в течение всего срока службы от момента приобретения до момента выбытия. Однако рыночная стоимость одних основных средств, под воздействием инфляционных процессов, постоянно увеличивается, а других — ввиду особенностей начисления износа и длительности срока эксплуатации, наоборот, уменьшается. Рыночная стоимость имущества банка имеет важное значение для участников банка, так как, приобретая право собственности в уставном капитале банка, они одновременно получают и право на часть имущества банка после его ликвидации. С этой точки зрения, увеличение фонда переоценки основных средств показывает, на сколько увеличилась доля участников банка в его имуществе. С другой стороны, в результате переоценки основных средств банка, увеличивается их балансовая стоимость, которая является базой для исчисления налога на имущество, величина которого может значительно влиять на сумму чистого дохода банка.

Капитализация ОАО «ОТП Банк» находится на достаточно высоком уровне. По итогам 2010 года объем собственного капитала ОАО «ОТП Банк» составил 31,8 млрд. рублей, при этом норматив достаточности капитала банка (Н1) был равен 16,3%.

30 марта 2011 года акционеры ОАО «ОТП Банк» приняли решение увеличить уставный капитал. Всего размещено 9 миллиардов ценных бумаг номиналом в один рубль. В результате размещения допэмиссии банк увеличил уставный капитал на 47% - до 28,22 млрд. рублей. Но несмотря на это, к проблемам капитализации собственного капитала ОАО «ОТП Банк» можно отнести дополнительные взносы в уставный капитал, которые могут делать прежние и/или новые участники (акционеры или пайщики) банка. Это один из основных источников роста собственных средств российских банков на современном этапе. С уставным капиталом связана важная проблема: в случае его увеличения могут измениться доли участников в собственности банка, что в зависимости от обстоятельств может иметь как положительные, так и отрицательные последствия либо для развития банка в целом (передел собственности часто сопровождается нестабильностью), либо для отдельных групп его участников. Акционеры обычно опасаются потерять влияние на дела банка, поэтому, даже не располагая средствами для увеличения уставного капитала, нередко не желают привлекать новых участников.

После того как банку удалось найти состоятельных лиц, готовых внести средства в его уставный капитал, и все вопросы с ними в предварительном порядке согласованы, предстоит преодолеть многочисленные ограничения, установленные как в законодательстве, так и Центральным банком, пройти процедуры обоснований и согласований.

Для обеспечения дальнейшего успешного поступательного развития и увеличения собственного капитала в ближайшие годы ОАО «ОТП Банк» должен оперативно адаптироваться к новым экономическим и социальным условиям, максимально эффективно отреагировать на вызовы нового времени.

Для того чтобы этого достичь, не смотря на то что ОАО «ОТП Банк» в 2010 году увеличил свой уставный капитал, мы предлагаем еще увеличить уставный капитал банка путем привлечения новых учредителей. Это даст банку более широкие возможности для улучшения положения банка на рынке.

Предлагаем повысить прибыльность ОАО «ОТП Банк» путем уменьшения расходов, а также увеличения числа доходных инструментов. Немаловажным направлением по увеличению доходности являются повышения качества активов и пассивов банка.

Капитал банка (учитываемый при расчете обязательных нормативов) можно увеличивать не только путем наращивания его «плюсующих» элементов, таких как уставный капитал и др., но и за счет уменьшения его «минусующих» составляющих. К ним относятся нематериальные активы, собственные акции, выкупленные у акционеров, непокрытые убытки прошлых лет и текущего года, недосозданные резервы, часть вложений банка в акции (доли) других организаций и другие.

Данным методом увеличения собственного капитала мог бы воспользоваться ОАО «ОТП Банк». Так как из анализа во второй главе видно, что нематериальные активы и вложения банка в доли участия увеличиваются.

Анализ собственного капитала ОАО «ОТП Банк» показал, что субординированный кредит за 2010 год уменьшился с 5 002 550 тыс. рублей до 366 850 тыс. рублей, что составляет всего 13% от объема основного капитала. В связи с этим ОАО «ОТП Банк» предлагаем получить субординированный кредит. Для банка такая форма увеличения капитала может быть привлекательна тем, что ее применение равнозначно получению долгосрочного кредита и не влечет изменения структуры собственности. Процентная ставка по такому займу не может превышать ставки рефинансирования Центробанка России и не может меняться в течение всего срока действия договора.

Таким образом, для увеличения собственного капитала ОАО «ОТП Банк» рекомендуется увеличить уставный капитал, повысить прибыльность путем уменьшения расходов, получить субординированный кредит, сократить статьи, уменьшающие основной капитал банка.

Заключение

Развитие экономики и банковского дела, в свою очередь, выдвигает на повестку дня новые задачи, решение которых требует уточнения существующих подходов. Сущностная сторона этого процесса состоит в обеспечении стабильного эффективного развития банковского сектора в долгосрочном аспекте.

В начале работы нами были поставлены задачи по определению понятия и функций собственного капитала коммерческого банка и источникам его формирования. Исходя, из поставленной задачи мы определили, что собственный капитал банка является одним из ключевых факторов регулирования, с помощью которого осуществляется не только регулирование текущей деятельности отдельных коммерческих банков, но и всей банковской системы в целом. Под собственным капиталом, понимается совокупность средств, которая формируется при образовании банка (уставной капитал) и при его деятельности (нераспределенная прибыль, фонды и резервы).

Собственный капитал банка состоит из различных фондов и резервов, имеющих свое целевое назначение и различные источники формирования.

Качественная оценка капитала имеет важное значение, так как она позволяет увидеть соотношение между наиболее стабильной и изменчивой частями капитала банка.

В современных условиях основными источниками формирования собственного капитала коммерческого банка являются:

— уставный капитал;

— эмиссионный доход;

— резервный капитал;

— фонды специального назначения и накопления в той части, использование которой не приводит к уменьшению имущества банка;

— нераспределенная прибыль прошлых лет и текущего года;

— субординированные кредиты (депозиты), которые характеризуются достаточно длительными сроками привлечения (не менее 5 лет), отсутствием возможности истребования кредитором ранее предусмотренных договором сроков погашения и выплатой основной суммы долга только после окончания срока действия договора.

Таким образом, следует отметить то, что источники формирования собственных средств на протяжении всего функционирования деятельности кредитной организации неоднозначны. Уставный капитал кредитной организации формируется в момент создания банка и первоначально равен собственному капиталу. На протяжении деятельности кредитной организации собственный капитал изменяется за счет таких источников как, эмиссионный доход, фонды банка и нераспределенная прибыль.

Главенствующая роль собственного капитала банка определена тем, что он выполняет несколько жизненно важных функций. Выделяют три основных функции: защитная, оперативная, регулирующая.

Выполнение собственным капиталом своих функций определяет политику банка в области его дальнейшей деятельности, в области привлечения и размещения средств и даже в области формирования и поддержания определенного имиджа.

Наибольшую долю в собственном капитале ОАО «ОТП Банк» занимает основной капитал и на 1.

01.2010 года составляет 88,45%.

Анализ оценочных показателей уставного капитала ОАО «ОТП Банк» в динамике показал, что существенных изменений оценочных показателей нет, имеется тенденция их роста. Это свидетельствует об увеличении доли уставного капитала в структуре собственного капитала банка ОАО «ОТП Банк», о повышении обеспеченности кредитных вложений банка за счет уставного капитала и об увеличении доли участия уставного капитала ОАО «ОТП Банк» в активных операциях, что свидетельствует о повышении надежности банка и его доходности.

ОАО «ОТП Банк» выполняет и норматив достаточности собственного капитала, на основании чего можно заключить, что отличительной чертой пассивов ОАО «ОТП Банк» является достаточно стабильная, находящаяся на высоком уровне доля собственных средств, а это в свою очередь поддерживает доверие клиентов к банку и убеждает кредиторов в его финансовой защищенности.

Для избежания же проблем при формировании собственного капитала, необходимо обеспечить его достаточность, активно прибегая к эмиссии собственных ценных бумаг, при улучшении же ситуации, за счет полученного дохода выкупить данные ценные бумаги, тем самым обеспечивая стабильность функционирования банка и его минимальную зависимость.

Для решения вопроса о повышении роли банков в экономическом развитии страны необходимы срочные комплексные меры по наращиванию капитала банковской системы.

Представляется необходимым снизить нормы резервирования, ввести налоговые льготы на прибыль банков, а также на прибыль их акционеров и иных инвесторов, которая будет направляться на увеличение капитала.

Можно ввести в действие механизм покупки акций коммерческих банков банками с государственным участием. Учитывая, что данная мера может привести к увеличению доли государства в банковской системе, необходимо предусмотреть, в дальнейшем, возможность уменьшения этой доли. Это может быть осуществлено путём последующих реализаций банковских акций государством, которые, вероятно, будут происходить на более высоком ценовом уровне, что сделает данную операцию ещё более экономически целесообразной.

Рекомендуем упростить процесс регистрации Банком России эмиссии банковских акций.

Возможно шире применять практику рефинансирования коммерческих банков; превратить механизм рефинансирования в реально действующий инструмент экономической политики.

Необходимо сократить объем вмененных непрофильных операций и связанных с этим накладных расходов; минимизировать отчетность региональных подразделений (так как она дублируется в консолидированной отчетности, составляемой головным офисом).

Пути повышения капитализации российских банков зависят от того, какую банковскую систему мы хотим видеть в конечном итоге и какую роль она должна играть в нашей экономике.

Анализ существующей экономической ситуации позволяет выделить основные пути преодоления проблемы капитализации: усовершенствование налогового законодательства, усовершенствование нормативно-правовой базы, повышение прозрачности банковского капитала и результатов деятельности банков, улучшение качества надзора Центрального Банка за коммерческими банками, расширение перечня инструментов, способствующих увеличению капитала, увеличение требований Центрального банка относительно минимального размера уставного фонда для вновь создаваемых банков, повышение прибыльности банков путем уменьшения расходов и привлечение государства к участию в уставных капиталах банков.

Для увеличения собственного капитала ОАО «ОТП Банк» рекомендуется увеличить уставный капитал, повысить прибыльность путем уменьшения расходов, получить субординированный кредит, сократить статьи, уменьшающие основной капитал банка.

Библиографический список

Гражданский кодекс РФ, часть вторая.

Налоговый кодекс РФ, часть вторая.

Федеральный закон от 10.

07.2002 г. № 86-ФЗ (ред. от 19.

10.2011) «О Центральном банке Российской Федерации (Банке России)».

Федеральный закон от 02.

12.1990 г. № 395−1 (ред. от 11.

07.2011) «О банках и банковской деятельности».

Федеральный закон от 10.

12.2003 г. № 173-ФЗ (ред. от 18.

07.2011) «О валютном регулировании и валютном контроле».

Федеральный закон от 07 августа 2001 г. № 115-ФЗ (ред. от 27.

06.2011) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Положение ЦБ РФ от 26 июня 1998 г. № 39-П (ред. от 26.

11.2007) «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета».

Положение ЦБ РФ от 31 августа 1998 г. № 54-П (ред. от 27.

07.2001) «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)».

Положение ЦБ РФ от 16 декабря 2003 г. № 242-П (ред. от 15.

03.2009) «Об организации внутреннего контроля в кредитных организациях и банковских группах».

Положение ЦБ РФ от 26 марта 2004 г. № 254-П (ред. от 04.

12.2009) «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Банковское дело: Учебник. — 2-е изд., перераб. и доп./Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2008. — 672с.

Банковское дело: Учебник. -4-е изд. перераб. и доп. / Под ред. В. И. Колесникова, Л. П. Кроливецкой. — М.: Финансы и статистика, 2007. — 462 с.

Банковское дело / Под.ред. О. И. Лаврушина — М.: Кно

Рус, 2009. — 768 с.

Банковское дело: управление и технологии / Под редакцией проф. А. М. Тавасиева. — М.: ЮНИТИ-ДАНА, 2011. — 863 с.

Банковское дело: Учебник. / Под ред. Г. Г. Коробовой — М.: Экономист, 2007. — 751с.

Банковское дело: Учебник. / Под ред. Ю. А. Бабичевой. М.: Экономика, 2008. — 456 с.

Барнгольц С.Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта: Учебное пособие. — М.: Финансы и статистика, 2003.-350 с.

Батракова Л. Г. Экономический анализ деятельности коммерческого банка. — М.: Финансы и статистика, 2007. — 220 с.

Батракова Л. Г. Анализ процентной политики коммерческого банка: Учебное пособие. — М.: Логос, 2011. 152 с.: ил.

Белоглазова Г. Н. и др. Банковское дело: учебник/ Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — М: Финансы и статистика, 2007. — 538 с.

Буздалин А. В. Формула оптимальной ликвидности / А. В. Буздалин //Банковское дело.-2008.-№ 3. — С. 81−93.

Герасимова Е. Б. Анализ банковских ресурсов методом коэффициентов / Е. Б. Герасимова. — М., 2003. — 178 с.

Деньги, кредит, банки. Учебник /под ред.

проф. В. В. Иванова, Б. И. Соколова. — М.: ТК Велби, Издательство Проспект, 2011 г. — 624с.

Жарковская Е.А., Арендс И. Н. Банковское дело: Курс лекций / Е. А. Жаркоская, И.Н. АрендсМ.: ИКФ Омега-Л, 2006.-399 -с.

Жихарева А. А. Система страхования вкладов: история и перспективы / А. А, Жихарева // Банковское дело. — 2008. — № 9. — С. 58−60.

Иванов К. А. Управление коммерческим банком на основе оптимизации распределения активов и пассивов / К. А. Иванов // Вестник ИНЖЭКОНа. Сер. Экономика. 2009. — С.42−46

Кабушкин С. Н. Управление банковскими кредитными рискам /С.Н. Кабушкин — М.: Новое знание, 2008. — 456 с.

Курочкин А. В. Основы управления ресурсами коммерческого банка в современных условиях. / Под ред. А.В. Курочкин- М., 2005. — 303 с.

Леонтьев В.Е., Радковская Н. П. Финансы, деньги, кредит, банки. С.-П.: 2011, — 384с.

Мурычев А. В. Развитие розничного банковского бизнеса в регионах России / А. В. Мурычев // Деньги и кредит. — 2009. — № 3. — С. 27−30

Ольхова Р. Г. Банковское дело: управление в современном банке / Р. Г. Ольхова. — М., 2008. — 288 с.

Панова Г. С. Анализ состояния коммерческих банков / Г. С. Панова. — М. 2008. -180 с.

Панова Г. С. Кредитная политика коммерческого банка во взаимоотношениях с населением / Г. С. Панова. — М. 2008. -362 с.

Пещанская И. В. Организация деятельности коммерческого банка: Учебное пособие. — М.: ИНФРА — М, 2011.-320 с.

Реорганизация коммерческих банков: Учебное пособие / Под ред. И. В. Ларионовой. — М.: Финансы и статистика, 2011. — 374 с.

Сенчагов В.К., Захаров А. Н., Зокин А. А. Конкурентоспособность и инвестиционный потенциал экономики России. // «Бизнес и банки «. -2011. N 43. — С.5−10.

Соколова О. В. Финансы, деньги, статистика / О. В. Соколова. -М.: Издательство Юристъ, 2006. -789 с.

Тавасиев А. М. Банковское дело / А. М. Тавасиев. — М.: Юнити, 2007. — 723 с.

Тавасиев А.М., Бычков В. П., Москвин В. А. Банковское дело: базовые операции для клиентов: Учебное пособие / Под ред. А. М. Тавасиева.

М.: Финансы и статистика, 2008. С. 75.

Тарасова Г. М. Банковское дело в России: Учебное пособие / Г. М. Тарасова. — Новосибирск: НГАЭиУ, 2008. — 222 с.

Турбанов А. В. Формирование ресурсной базы банковского сектора / А. В. Турбанов // Банковское дело. — 2010. — С. 56.

Тютюнник А.В., Турбанов А. В. Банковское дело. — М.: Финансы и статистика, 2011. — 608с.

Финансы, деньги, кредит: Учебник / Под ред. О. В. Соколовой. -М.: Юристъ, 2006. -789 с.

Финансово-кредитный энциклопедический словарь. М.: Финансы и статистика, 2006. — 844 с.

Эриашвили Н.Д., Банковское право.- 3-е изд., перераб. и доп. / Н.Д. Эриашвили-М.: Закон и право, 2008. -632 с.

ПРИЛОЖЕНИЕ 1

Аналитический баланс ОАО «ОТП Банк» за 2008;2010 г. г

№ п/п Данные на

01.

01.09 г. Данные на

01.

01.10 г. Данные на

01.

01.11 г.

в тыс. руб.

удельный вес, %

в тыс. руб.

удельный вес, %

в тыс. руб.

удельный вес, % 1 2 3 4 5 6 7 8 Активы 1 Денежные средства 2 524 012 2,22 3 068 129 2,27 6 841 808 3,41 2 Средства кредитных организаций в Центральном банке РФ 15 531 108 13,6

7,44

12 929 358 6,44 2.1 Обязательные резервы 7 003 417 6,16 3 139 457 2,32 4 551 195 2,26 3 Средства в кредитных организациях

5 238 263 4,6

5,17

10,9 4 Чистые вложения в торговые ценные бумаги

3,86

2,57

3,72 5 Чистые ссудные вложения 77 640 657 68,3

77,8

133 949 742 66,79 6 Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

0,05

0,4

0,008 7 Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

5,05

3,05

6,64 8 Основные средства, нематериальные активы и материальные

0,06

0,06

0,11 9 Требования по получению процентов

0,78

0,15

0,08 10 Прочие активы 1 573 250 1,38 1 372 980 1,01 3 702 139 1,84 11 Всего активов 113 674 534 100 135 050 696 100 200 549 077 100 Пассивы 12 Кредиты Центрального банка Российской Федерации

0,00

0,00

0,00 13 Средства кредитных организаций

6,83

6,37

4,94 14 Средства клиентов 72 504 816 63,78 99 455 730 73,6 152 251 063 75,9 14,1 в том числе вклады физических 19 009 857 16,72 26 097 161 19,32 47 480 195 23,6 15 Выпущенные долговые обязательства

18,7

10,22

6,63 16 Обязательства по уплате процентов

0,39

0,45

0,54 17 Прочие обязательства

1,35

1,06

1,42 18 Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон

0,06

0,22

0,15 19 Всего обязательств

91,1

91,9

89,9 Собственные средства 20 Уставный капитал (средства акционеров (участников)

2,99

2,52

3,39 20,1 Зарегистрированные обыкновенные акции и долги

2,99

2,52

3,39 20,2 Зарегистрированные привилегированные акции

0,00

0,00

0,00 20,3 Незарегистрированный уставный капитал неакционерных кредитных рганизаций

0,00

0,00

0,00 21 Собственные акции, выкупленные у акционеров

0,00

0,00

0,00 22 Эмиссионный доход 2 123 696 1,86 123 639 1,57 7 628 919 3,8 23 Переоценка основных средств 53 0,4

0,3

0,2 24 Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

0,78

1,08

1,01 25 Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет)

4,08

3,46

3,2 26 Прибыль к распределению (убыток) за отчетный период

767 591

0,67

1,53

0,98 27 Всего источников собственных средств 10 045 870 8,83 10 830 174 8,01 20 799 741 10,3 28 Всего пассивов 113 674 534 100 135 050 696 100 200 549 077 100 ПРИЛОЖЕНИЕ 2

Отчет о прибылях и убытках за 2008;2010 г. г.

Номер пп Наименование статьи Данные за 2008 год Данные за 2009 год Данные за 2010 год Проценты полученные и аналогичные доходы от: 1 Размещения средств в кредитных организациях

590 208 817 303 1 268 318 2 Ссуд, предоставленных клиентам (некредитным организациям)

5 212 037 9 431 266 12 931 560 3 Оказание услуг по финансовой аренде (лизингу)

0 0 0 4 Ценных бумаг с фиксированным доходом 650 163 602 468 629 483 5 Других источников 6 303 6 035 116 716 6 Всего процентов полученных и аналогичных доходов

6 458 711 10 857 072 14 946 077 Проценты уплаченные и аналогичные расходы по: 7 Привлеченным средствам кредитных организаций

247 493 370 704 336 821 8 Привлеченным средствам клиентов (некредитных организаций)

3 366 692 3 812 238 7 436 501 9 Выпущенным долговым обязательствам 858 236 1 401 500 1 208 860 10 Всего процентов уплаченных и аналогичных расходов

4 891 150 5 584 442 8 982 182 11 Чистые процентные и аналогичные доходы 2 405 019 5 272 630 5 963 895 12 Чистые доходы от операций с ценными бумагами 679 941 1 340 940 13 Чистые доходы от операций с иностранной валютой 19 153 795 -267 433 647 748 14 Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами

54 780 66 282 209 640 15 Чистые доходы от переоценки иностранной валюты

— 800 964 -1 457 839 -2 784 276 16 Комиссионные доходы 1 411 763 1 900 204 5 465 955 17 Комиссионные расходы 255 287 522 323 618 729 18 Чистые доходы от разовых операций 164 700 -5 981 468 911 19 Прочие чистые операционные доходы 59 763 84 726 -20 796 20 Административно-управленческие расходы 1 381 431 2 644 028 6 323 613 21 Резервы на возможные потери 566 809 -396 342 -1 224 945 22 Прибыль до налогообложения 1 875 869 2 709 837 3 124 730 23 Начисленные налоги (включая налог на прибыль) 773 770 608 189 1 133 046 24 Прибыль за отчетный период 1 102 099 2 101 648 1 991 684

Таблица 2

Распределение кредитных организаций (КО) по величине собственных средств Дата Капиталвсего, млрд.

руб. В том числе КО, по которым осуществляются меры по предупреждению банкротства* КО с капиталом менее 45 млн.

руб. КО с капиталом 45 — 90 млн.

руб КО с капиталом 90 — 180 млн.

руб. КО с капиталом 180 млн.

руб. и более капитал, млрд.

руб количество КО, единиц капитал, млрд.

руб количество КО, единиц капитал, млрд.

руб количество КО, единиц капитал, млрд.

руб количество КО, единиц капитал, млрд.

руб количество КО, единиц 1 2 3 4 5 6 7 8 9 10 11 12 01.

01.2008 1692,7 — - 4,3 204 11,0 168 21,6 161 1655,7 655 01.

01.2009 2671,5 — - 2,8 135 8,5 124 19,3 149 2641,0 726 01.

07.2009 2983,7 — - 2,3 117 6,5 98 20,2 155 2954,6 755 01.

08.2009 3022,9 — - 2,1 112 7,0 103 19,8 150 2994,0 758 01.

09.2009 3108,5 — - 2,1 110 6,6 98 19,8 152 3080,0 764 01.

10.2009 3148,9 — - 2,1 109 6,9 101 19,3 146 3120,7 768 01.

11.2009 3351,3 26,2 7 2,1 110 6,6 97 19,2 146 3297,3 762 01.

12.2009 3659,1 8,0 16 2,0 109 6,2 92 18,6 144 3624,3 752 01.

01.2010 3811,1 62,6 20 2,0 107 6,0 90 18,4 142 3722,0 747 01.

02.2010 3847,6 54,2 20 2,2 110 5,9 88 18,1 140 3767,3 747 01.

03.2010 3874,8 42,3 18 1,7 105 5,8 87 17,3 134 3807,8 753 01.

04.2010 3900,3 40,6 18 1,3 104 5,6 83 18,2 140 3834,7 748 01.

10.2010 4466,4 75,8 19 1,6 86 4,7 68 18,7 145 4365,7 755 01.

01.2011 4620,6 70,3 18 1,0 54 0,6 10 25,7 216 4522,9 760 01.

07.2011 4637,0 64,5 18 0,9 51 0,6 10 25,8 217 4545,2 760 Справочно: показатель достаточности капитала на 1.

07.2011, % 20,5 16,6 52,6 51,4 36,2 20,6

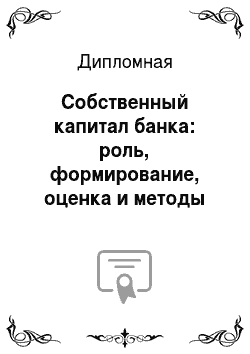

Рис. 3. Организационная структура ОАО «ОТП Банк»

Таблица 6.

Аналитический баланс ОАО «ОТП Банк» за 2009;2010 гг

№ п/п Данные на

01.

01.10 г. Данные на

01.

01.11 г. Изменение

в тыс. руб.

в тыс. руб.

абсолютное относительное в тыс. руб. в % Активы Денежные средства 3 068 129 6 841 808 3 773 679 123,0 Средства кредитных организаций в Центральном банке РФ

28,5 Обязательные резервы 3 139 457 4 551 195 1 411 738 45,0 Средства в кредитных организациях

213,3 Чистые вложения в торговые ценные бумаги

114,5 Чистые ссудные вложения

27,4 Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения

— 526 006

— 96,9 Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи

222,9 Всего активов 135 050 696 200 549 077 65 498 381 48,5 Пассивы Средства кредитных организаций

15,29 Средства клиентов 99 455 730 152 251 063 52 795 333 53,1 Выпущенные долговые обязательства

— 510 317

— 3,7 Обязательства по уплате процентов

79,5 Прочие обязательства

99,5 Всего обязательств

44,7 Собственные средства Уставный капитал (средства акционеров (участников)

99,8 Зарегистрированные обыкновенные акции и долги

99,8 Эмиссионный доход 123 639 7 628 919 7 505 280 6070

Переоценка основных средств

0 Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал)

38,75

Прибыль к распределению (убыток) за отчетный период

— 111 260

— 5,34 Всего источников собственных средств 10 830 174 20 799 741 9 969 567 92,1 Всего пассивов 135 050 696 200 549 077 65 498 381 48,5

Прибыль текущего года Прибыль предшествующих лет Резервный капитал Прирост стоимости имущества за счет переоценки

Эмиссионный доход

Субординированный кредит

Уставный капитал

Дополнительный капитал Основной капитал

Собственный капитал банка

Главный бухгалтер Банка Комитеты банка

Вице-президенты, Советники Председателя Правления, консультанты Правления Ревизионная комиссия

Аудитор Банка Совет директоров

Правление Банка Председатель Правления

Собрание акционеров

Первый вице-президент (Администра-тивное и корпоративное управление) Первый вице-президент (Правовое обеспечение, проблемная задолженность)

Заместитель Председателя Правления

(Юридическое обеспечение деятельности Банка)

Заместитель Председателя Правления

(финансовое планирование, депозитарные услуги) Заместитель Председателя Правления

(расчетно-кассовое обслуживание) Заместитель Председателя Правления

(Клиентская база, кредитование) Заместитель Председателя Правления

(информа-ционные технологии) Заместитель Председателя Правления

(Безопас-ность, инкассация) Заместитель Председателя Правления

(Казначейство, доверительное управление) Заместитель Председателя Правления

(инвести-ционная банковская деятельность) Первый вице-президент

(Региональный бизнес, дочерние банки, операции с драгметаллами)

Список литературы

- Гражданский кодекс РФ, часть вторая.

- Налоговый кодекс РФ, часть вторая.

- Федеральный закон от 10.07.2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон от 02.12.1990 г. № 395−1 «О банках и банковской деятельности».

- Федеральный закон от 10.12.2003 г. № 173-ФЗ «О валютном регулиро-вании и валютном контроле».

- Федеральный закон от 07 августа 2001 г. № 115-ФЗ «О противодейст-вии легализации (отмыванию) доходов, полученных преступным пу-тем, и финансированию терроризма».

- Положение ЦБ РФ от 26 июня 1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по сче-там бухгалтерского учета».

- Положение ЦБ РФ от 31 августа 1998 г. № 54-П «О порядке предостав-ления (размещения) кредитными организациями денежных средств и их возврата (погашения).

- Положение ЦБ РФ от 05 декабря 2002 г. № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

- Положение ЦБ РФ от 9 июля 2003 г. № 232-П «О порядке формирова-ния кредитными организациями резервов на возможные потери».

- Положение ЦБ РФ от 16 декабря 2003 г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских груп-пах».

- Положение ЦБ РФ от 26 марта 2004 г. № 254-П «О порядке формиро-вания кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

- Бабич А. М Финансы. Учебник. — М.: ФБК-Пресс, 2000. 374 с.

- Бабук И.М. Инвестиции: финансирование и оценка экономической эф-фективности. — Мн.: ВУЗ-ЮНИТИ, 2004.-161 с.

- Балабанов А. И. Финансы. Краткий курс. — СПб.: Питер, 2002. 266 с.

- Банковское дело: Учебник. — 2-е изд., перераб. и доп./Под ред. О. И. Лаврушина. — М.: Финансы и статистика, 2008. — 672с.

- Банковское дело: Учебник. -4-е изд. перераб. и доп. / Под ред. В.И. Ко-лесникова, Л. П. Кроливецкой. — М.: Финансы и статистика, 2007. — 462 с.

- Банковское дело / Под.ред. О. И. Лаврушина — М.: КноРус, 2009. — 768 с.

- Банковское дело: Учебник. / Под ред. Г. Г. Коробовой — М.: Экономист, 2007. — 751с.

- Банковское дело: Учебник. / Под ред. Ю. А. Бабичевой. М.: Экономика, 2008. — 456 с.

- Барнгольц С.Б., Мельник М. В. Методология экономического анализа деятельности хозяйствующего субъекта: Учебное пособие. — М.: Фи-нансы и статистика, 2003.-350 с.

- Батракова Л.Г. Экономический анализ деятельности коммерческого банка. — М.: Финансы и статистика, 2007. — 220 с.

- Белоглазова Г. Н. и др. Банковское дело: учебник/ Под ред. Г. Н. Бело-глазовой, Л. П. Кроливецкой. — М: Финансы и статистика, 2007. — 538 с.

- Буздалин А.В. Формула оптимальной ликвидности / А. В. Буздалин //Банковское дело.-2008.-№ 3. — С. 81−93.

- Герасимова Е.Б. Анализ банковских ресурсов методом коэффициентов / Е. Б. Герасимова. — М., 2003. — 178 с.

- Жарковская Е.А., Арендс И. Н. Банковское дело: Курс лекций / Е. А. Жаркоская, И. Н. Арендс -М.: ИКФ Омега-Л, 2006.-399 -с.

- Жихарева А.А. Система страхования вкладов: история и перспективы / А. А, Жихарева // Банковское дело. — 2008. — № 9. — С. 58−60.

- Иванов К. А. Управление коммерческим банком на основе оптимиза-ции распределения активов и пассивов / К. А. Иванов // Вестник ИН-ЖЭКОНа. Сер. Экономика. 2009. — С.42−46

- Кабушкин С.Н. Управление банковскими кредитными рискам /С.Н. Кабушкин — М.: Новое знание, 2008. — 456 с.

- Курочкин А.В. Основы управления ресурсами коммерческого банка в современных условиях. / Под ред. А.В. Курочкин- М., 2005. — 303 с.

- Монахова Н.Ю.: Разработка системы управления ресурсами и структу-рой баланса коммерческого банка. Дис. канд. экон. наук. / Н.Ю. Мона-хова. — М., 1998. — 187 с.

- Мурычев А.В. Развитие розничного банковского бизнеса в регионах России / А. В. Мурычев // Деньги и кредит. — 2009. — № 3. — С. 27−30

- Ольхова Р.Г. Банковское дело: управление в современном банке / Р. Г. Ольхова. — М., 2008. — 288 с.

- Панова Г. С. Анализ состояния коммерческих банков / Г. С. Панова. — М. 2008. -180 с.

- Панова Г. С. Кредитная политика коммерческого банка во взаимоотно-шениях с населением / Г. С. Панова. — М. 2008. -362 с.

- Поляк Г. Б. Финансы. Учебник для вузов. — М.: Юнити-Дана, 2003. — 240 с.

- Райзберг Б.А. Курс экономики. — М.: Экономика, 1997. 349 с.

- Роуз Питер С. Банковский менеджмент. Пер. с англ. со 2-го изд. / Пи-тер Роуз- М.: Дело Лтд, 1995. — 490 с.

- Сенчагов В.К., Захаров А. Н., Зокин А. А. Конкурентоспособность и ин-вестиционный потенциал экономики России. // «Бизнес и банки «. -2003.- N 43. — С.5−10.

- Соколова О.В. Финансы, деньги, статистика / О. В. Соколова. -М.: Из-дательство Юристъ, 2006. -789 с.

- Тавасиев А.М. Банковское дело / А. М. Тавасиев. — М.: Юнити, 2007. — 723 с.

- Тавасиев А.М., Бычков В. П., Москвин В. А. Банковское дело: базовые операции для клиентов: Учебное пособие / Под ред. А. М. Тавасиева.- М.: Финансы и статистика, 2008.- С. 75.

- Тарасова Г. М. Банковское дело в России: Учебное пособие / Г. М. Тара-сова. — Новосибирск: НГАЭиУ, 2008. — 222 с.

- Турбанов А.В. Формирование ресурсной базы банковского сектора / А. В. Турбанов // Банковское дело. — 2010. — С. 56.

- Финансы, деньги, кредит: Учебник / Под ред. О. В. Соколовой. -М.: Юристъ, 2006. -789 с.

- Финансово-кредитный энциклопедический словарь. М.: Финансы и статистика, 2006. — 844 с.

- Эриашвили Н.Д., Банковское право.- 3-е изд., перераб. и доп. / Н.Д. Эриашвили-М.: Закон и право, 2008. -632 с.