Структура тарифной ставки

Главная часть тарифной ставки предназначена для создания фондов выплаты страхового возмещения в имущественном страховании и страховых сумм в личном страховании и представляет нетто-ставку. Задача нетто-ставки — обеспечить выплаты страховых сумм, т. е. выполнение финансовых обязательств страховщика по договорам страхования. Нагрузка предназначена компенсировать расходы на ведение страховых… Читать ещё >

Структура тарифной ставки (реферат, курсовая, диплом, контрольная)

Тарифная ставка представляет собой денежную плату страхователя с единицы страховой суммы или объекта страхования, либо процентную ставку от совокупной страховой суммы.

Тарифная ставка — это цена страхового риска и других расходов, адекватное выражение обязательств страховщика по заключенному договору страхования [10].

Определение вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы, является основной задачей при построении страховых тарифов. Исходя из этого, тарифы должны быть рассчитаны так, чтобы сумма собранных взносов оказалась достаточной для выплат, предусмотренных условиями страхования. Если тарифная ставка достаточно достоверно отражает вероятный ущерб, то обеспечивается необходимая раскладка ущерба между страхователями. Периодом, принятым за основу для установления тарифов, чаще всего служит год.

Структура страховой тарифной ставки имеет важное значение для эффективной деятельности страховых организаций, что обусловлено следующими моментами:

служит основой составления финансового плана страховой организации;

позволяет прогнозировать предельные размеры отдельных видов фактических расходов страховщика;

служит основанием для правильного установления налогооблагаемой базы для уплаты налога на прибыль;

правильно установленная доля страхового тарифа гарантирует страховые выплаты страхователям в связи с наступлением страховых случаев.

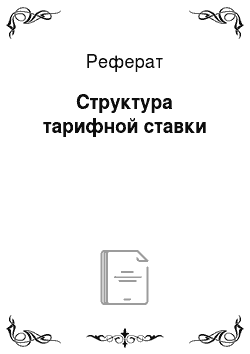

В структуре страховой тарифной ставки можно выделить два основных элемента (рис.1).

нетто-ставку;

нагрузку.

Рисунок 1. Структура страхового тарифа.

Главная часть тарифной ставки предназначена для создания фондов выплаты страхового возмещения в имущественном страховании и страховых сумм в личном страховании и представляет нетто-ставку. Задача нетто-ставки — обеспечить выплаты страховых сумм, т. е. выполнение финансовых обязательств страховщика по договорам страхования. Нагрузка предназначена компенсировать расходы на ведение страховых операций.

Брутто-ставка — тарифная ставка страховщика, которая состоит из нетто-ставки и надбавок на покрытие расходов (нагрузки). В свою очередь нагрузка включает в себя такие расходы, как:

оплату труда штатных и нештатных работников страховой компании; затраты на рекламу;

административно-хозяйственные расходы (аренда помещения, плата за коммунальные услуги, почтово-телеграфные услуги, командировочные расходы); прибыль.

Нетто-ставка — это часть страхового тарифа, предназначенная для покрытия страховых платежей за определенный промежуток времени по данному виду страхования. В ее состав включены базовая часть нетто-ставки и рисковая надбавка. За счет базовой части нетто-ставки, которая является основой тарифа, производится формирование страховых резервов, из которых осуществляются страховые выплаты. Нетто-ставка равна базовой ее части в случаях, когда наблюдается планомерное развитие риска. Страховой взнос есть средний размер данных платежей, то возможны положительные и отрицательные его отклонения. Для компенсации возможных отклонений к базовой части тарифа делается гарантийная (рисковая) надбавка, которая предназначается для финансирования случайных отклонений реального ущерба от его ожидаемой величины [8].

Под страховой премией понимается плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования.

Страховщик при определении размера страховой премии, подлежащей уплате по договору страхования, вправе применять разработанные им страховые тарифы, определяющие премию, взимаемую с единицы страховой суммы, с учетом объекта страхования и характера страхового риска.

актуарный риск страхование ставка.