Вопрос № 2: Правила уплаты гербового сбора при выдаче векселей

Правила уплаты гербового сбора при выдаче векселей разработаны в соответствии с постановлением Совета Министров Республики Беларусь от 19 мая 1999 г. № 719 «Об утверждении порядка выпуска, учета и авалирования векселей субъектами хозяйствования» (Национальный реестр правовых актов Республики Беларусь, 1999 г., № 42, 5/849; № 72, 5/1649; 2000 г., № 61, 5/3457; 2001 г., № 22, 5/5301) и обязательны… Читать ещё >

Вопрос № 2: Правила уплаты гербового сбора при выдаче векселей (реферат, курсовая, диплом, контрольная)

Данный материал взят из постановления Министерства финансов Республики Беларусь, Национального банка Республики Беларусь от 17.05.2001 № 56/113 «Об утверждении Правил уплаты гербового сбора при выдаче векселей».

Правила уплаты гербового сбора при выдаче векселей разработаны в соответствии с постановлением Совета Министров Республики Беларусь от 19 мая 1999 г. № 719 «Об утверждении порядка выпуска, учета и авалирования векселей субъектами хозяйствования» (Национальный реестр правовых актов Республики Беларусь, 1999 г., № 42, 5/849; № 72, 5/1649; 2000 г., № 61, 5/3457; 2001 г., № 22, 5/5301) и обязательны для исполнения юридическими лицами.

1. Плательщиками гербового сбора являются юридические лица-векселедатели.

Гербовый сбор уплачивается юридическими лицами как резидентами Республики Беларусь, так и нерезидентами Республики Беларусь, осуществляющими свою деятельность на территории Республики Беларусь через постоянные представительства.

Гербовый сбор в соответствии с настоящими Правилами уплачивается по векселям, составленным на территории Республики Беларусь. Физические лица — резиденты Республики Беларусь, являющиеся векселедателями, освобождаются от уплаты гербового сбора. При выпуске юридическими лицами векселей для целей совершения аккредитивных операций гербовый сбор не уплачивается. По векселям, выпущенным по операции дробления номинала векселя, гербовый сбор повторно не уплачивается.

- 2. Отсутствие отметки об уплате гербового сбора не влечет недействительность вексельного обязательства.

- 3. Гербовый сбор уплачивается не позднее двух рабочих дней от даты составления векселя, но не позднее даты передачи векселя первому векселедержателю. Дата передачи векселя определяется датой акта приема-передачи векселя. ценная бумага бездокументарный вексель

- 4. Гербовый сбор уплачивается безналичными перечислениями в размере 0,1% от номинала векселя в доход республиканского бюджета на раздел 44 подраздел 00 «Гербовый сбор». Уплата гербового сбора производится в валюте, указанной в векселе как валюта платежа, либо в белорусских рублях по курсу Национального банка Республики Беларусь на дату уплаты указанного сбора. Уплата гербового сбора в доход республиканского бюджета производится: в белорусских рублях — на транзитные счета инспекций Государственного налогового комитета по месту расположения векселедателя; в иностранной валюте — на счет Министерства финансов Республики Беларусь № 3 600 900 0000XX (где XX — код валюты) в Национальном банке

Республики Беларусь, г. Минск (код банка — 042). Оформление платежных документов на уплату гербового сбора производится в соответствии с требованиями Инструкции о порядке исполнения республиканского бюджета по доходам, утвержденной Министерством финансов Республики Беларусь 8 декабря 1997 г. № 57, Национальным банком Республики Беларусь 8 декабря 1997 г. № 1 004/164−1, Государственным налоговым комитетом Республики Беларусь 24 декабря 1997 г. № 05−2/14 234 и Государственным таможенным комитетом Республики Беларусь 24 декабря 1997 г. № 07−1/6 (Бюллетень нормативно-правовой информации, 1998 г., № 2; Национальный реестр правовых актов Республики Беларусь, 1999 г., № 68, 8/782).

- 5. Уплаченные суммы гербового сбора возврату не подлежат.

- 6. Расходы по уплате юридическими лицами гербового сбора относятся на себестоимость продукции (работ, услуг).

- 7. При уплате гербового сбора третьим лицом за векселедателя перечисление денежных средств производится в банке Республики Беларусь, в котором открыт текущий (расчетный) счет этого третьего лица. В платежном поручении в обязательном порядке необходимо указывать учетный номер налогоплательщика, за которого уплачивается

гербовый сбор. При возмещении векселедателем затрат третьим лицам по уплате гербового сбора в платежных документах необходимо указывать основание платежа.

8. Банком, в котором открыт текущий (расчетный) счет векселедателя, при поступлении платежного поручения на уплату гербового сбора осуществляется регистрация уплаты гербового сбора в специальном сброшюрованном журнале регистрации уплаты гербового сбора либо в его электронной версии. После перечисления средств на уплату гербового сбора непосредственно с текущего (расчетного) счета векселедателя в журнале регистрации уплаты гербового сбора или его электронной версии делается соответствующая запись о факте уплаты гербового сбора, а на бланке — отметка в виде штампа «Гербовый сбор уплачен в сумме ___________ дата, № платежного документа». Отметка скрепляется печатью банка. Оттиск печати должен быть четким. В случае уплаты гербового сбора третьим лицом векселедатель представляет в банк, в котором открыт его текущий (расчетный) счет, справку соответствующего налогового органа о зачислении гербового сбора в доход республиканского бюджета, на основании которой делается запись об уплате в журнале регистрации уплаты гербового сбора, после чего на векселе производится отметка в виде штампа «Гербовый сбор уплачен в сумме ____________________ дата, № платежного документа». Отметка скрепляется печатью банка. Оттиск печати должен быть четким. Если векселедателем является банк, то отметка об уплате гербового сбора производится банком аналогичным образом после фактического перечисления средств в уплату гербового сбора.

Задача

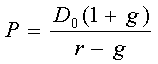

Последний выплаченный дивиденд по акции равен 2тыс.р. Ожидается, что он будет возрастать в течение следующих трех лет на 10% ежегодно. Затем темп прироста стабилизируется на величине 5%. Какова стоимость акции, если рыночная норма прибыли 15%.

Решение.

где, D0— дивиденд на акцию в момент времени t;

g — предполагаемый темп роста дивидендов;

r — норма доходности.

Р=.

Ответ: стоимость акции равна 44 тыс. руб.