Система регулирования банковской деятельности в РФ на примере ОАО «АК БАРС» банка

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, то есть ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии… Читать ещё >

Система регулирования банковской деятельности в РФ на примере ОАО «АК БАРС» банка (реферат, курсовая, диплом, контрольная)

Общая характеристика банка и анализ организационной деятельности банка

Акционерный коммерческий банк «АК БАРС» (Открытое акционерное общество) зарегистрирован в ЦБ РФ и успешно работает на финансовом рынке России с 1993 года.

Банк располагает всеми видами существующих в Российской Федерации банковских лицензий и оказывает более 100 видов банковских услуг для корпоративных и частных клиентов.

Сегодня «АК БАРС» Банк обслуживает более 1 миллиона 489 тысяч частных лиц и свыше 29 тысяч корпоративных Клиентов, среди которых — крупнейшие экспортеры Республики Татарстан, предприятия нефтегазового и нефтехимического комплекса, машиностроительные, телекоммуникационные, строительные, химические, автотранспортные, торговые и агропромышленные предприятия.

Головной офис Банка находится по адресу г. Казань, ул. Декабристов, 1. Телефон 2- 303- 303.

Полное наименование предприятия: Акционерный коммерческий банк «АК БАРС» (открытое акционерное общество). Дата регистрация банка 29.11.1993 г. Председатель Совета директоров: Роберт Ренатович Мусин. Председатель Правления: Роберт Хамитович Миннегалиев. В Таблице 3 показаны основные реквизиты банка.

Прошедший год был для Банка этапным на пути достижения главной стратегической цели — формирования одного из крупнейших универсальных банков федерального значения, узнаваемого в мировом инвестиционном бизнес сообществе.

На фоне современного этапа развития банковской отрасли, характеризующегося действием таких тенденций, как усиление конкуренции, консолидации банковского капитала, региональной экспансии крупных российских и иностранных банков, а также ухода с рынка неконкурентоспособных кредитных организаций, «АК БАРС» Банк в 2006 году занял достойное место среди 200 крупнейших российских банков. По оценкам экспертов, Банк занял 13-ю строку по размеру собственного капитала и 17-ю по активам. На протяжении года результаты деятельности «АК БАРС» Банка неоднократно положительно оценивали международные рейтинговые агентства «Fitch Ratings» и «Moody's Investors Service».

За прошедший год произошли значительные количественные и качественные изменения в масштабах экономики страны и банковского сектора в частности. На фоне в целом устойчивого развития банковской отрасли деятельность «АК БАРС» Банка можно охарактеризовать как динамично развивающуюся. Росло взаимодействие с партнёрами, что явилось основой для реализации новых бизнес-проектов и способствовало увеличению активов Банка в два раза. Одновременно проводилась диверсификация вложений по направлениям бизнеса, гарантируя получение стабильных доходов в будущем. Кроме того, значительное увеличение масштабов операций стало возможным благодаря территориальной экспансии Банка.

Этот год ознаменован для Банка активным освоением фондового рынка в качестве инвестора и эмитента. Банк вышел на международный финансовый рынок заимствований с дебютным выпуском еврооблигаций, что положило начало созданию его позитивной деловой репутации в мировом инвестиционном сообществе.

Успешное решение задач поступательного развития Банка в минувшем году открыло перспективы для дальнейшего продвижения на внутренних и внешних финансовых рынках. Можно смело утверждать, что «АК БАРС» Банк, обладая необходимыми интеллектуальными, финансовыми и технологическими ресурсами, не только сохранит позитивную динамику ведения своего бизнеса, но и будет продвигаться вперед, развиваясь еще более активно и эффективно.

Кроме того, можно сделать вывод, что каждый год деятельности вносит свой вклад в развитие Банка, прошедший год был самым динамичным в его истории.

Главным итогом ушедшего года явилось установление прочных взаимовыгодных отношений с новыми партнёрами и клиентами в республике и за её пределами, этого удалось достичь за счёт расширения филиальной сети, благодаря внедрению новых банковских продуктов, которые по уровню своих функциональных возможностей позволили достойно конкурировать с основными игроками рынка банковских услуг. Результативно взаимодействуя со своими партнерами по бизнесу — управляющими компаниями, негосударственным пенсионным фондом, лизинговой и страховыми компаниями, Банк существенно расширил спектр предоставляемых услуг.

В 2006 году «АК БАРС» Банк принимает участие в реализации крупных проектов, направленных на развитие стратегически важных отраслей экономики: нефтехимической, машиностроительной и судостроительной, агропромышленной и строительной. Было продолжено укрепление позиций в качестве универсального банка с растущей филиальной сетью, предоставляющего широкий выбор услуг корпоративным клиентам и населению. Доверие клиентов, проявившееся в динамичном росте клиентской базы, стало одним из важнейших достижений Банка. Осознавая высокую цену такого доверия, Банк продолжит совершенствование технологий и качества обслуживания клиентов.

Банк входит в сто лучших банков России. Таблица 4 — отражает рейтинг 20 банков РФ по активам-нетто.

Стратегической целью банка является качественное удовлетворение потребности клиентов и досрочный рост бизнеса путем организации командной работы.

Среди преимуществ банка можно отметить:

Широкую продуктовую линейку: вклады, кредиты, пластиковые карты, широкий спектр услуг по ценным бумагам, драгоценные металлы, прием коммунальных платежей и др.

Развитая сеть дополнительных офисов, в которых предоставляется тот же перечень услуг, что и в головном офисе.

Развитая филиальная сеть.

Таблица 1 — Рейтинг 20 банков РФ по активам — нетто.

№п/п. | место. | Наименование банка, город. | Активы банка, тыс. руб. | Депозиты физ.лиц. | Место банка по депозитам физ. лиц. |

Сбербанк России · Москва. | 3 475 807 859. | 2 020 275 988. | (1 место). | ||

ВТБ · Санкт-Петербург. | 769 705 567. | 70 057 640. | (4 место). | ||

Газпромбанк · Москва. | 716 117 820. | 66 668 996. | (5 место). | ||

Банк Москвы · Москва. | 361 359 462. | 84 784 674. | (2 место). | ||

Альфа-Банк · Москва. | 347 951 922. | 47 204 372. | (9 место). | ||

УРАЛСИБ · Москва. | 288 207 816. | 59 612 293. | (7 место). | ||

Росбанк · Москва. | 279 935 780. | 63 198 971. | (6 место). | ||

Международный Московский Банк · Москва. | 241 823 635. | 21 060 341. | (18 место). | ||

Россельхозбанк · Москва. | 236 342 576. | 10 006 400. | (39 место). | ||

Райффайзенбанк · Москва. | 223 564 832. | 52 384 062. | (8 место). | ||

АК БАРС · Казань. | 102 128 396. | 19 542 312. | (20 место). | ||

Татфондбанк · Казань. | 30 047 652. | 7 666 119. | (46 место). |

Как видно из Таблицы 1АК БАРС — Казань в рейтинге занимает 19 место — активы — нетто тыс. руб., по депозитам физических лиц — 20 место. Таблица 2 отражает рейтинг самых потребительских банков.

Таблица 2 — Рейтинг самых потребительских банков.

Место. | Банк. | Потребительские кредиты (тыс. руб.). | Потребительские кредиты / Кредиты (%). |

Промышленно — строительный, С.-Петербург. | 5 483 819. | 7,16. | |

КМБ — Банк, Москва. | 5 096 962. | 35,40. | |

«АК БАРС» Банк, Казань. | 5 037 868. | 10,63. | |

Альфа — Банк, Москва. | 4 880 814. | 2,64. | |

Русфинанс, Самара. | 4 804 770. | 95,83. |

Кроме того в помещенную выше Таблицы 1 можно включить преимущества пластиковым картам: быстрое изготовление персонализированной карты (варианты: «за час», «за 3 часа», «за 1 день» и т. д.), моментальная выдача Visa Instant Issue (без персонализации), низкая комиссия за снятие наличных в устройствах иных банков, высокие ставки на остатки по карт. счетам в рублях, SMS-информирование об операциях и возможность установления операционных лимитов.

Также к преимуществам банка относят самую низкую комиссию за прием коммунальных платежей, бесплатная компьютерная обработка квитанций, удобный график работы, выгодный курс обмена валют, вклады под любые запросы клиентов, денежные переводы: большой выбор видов переводов при одинаковой комиссии, кредитование сельского хозяйства. Организационная структуру банка отражена на Рисунке 1.

Рисунок 1- Организационная структура банка.

В настоящее время территориальная сеть Банка насчитывает 37 филиалов, 86 дополнительных офисов, 4 кредитно-кассовых офиса, 122 операционные кассы, дочерний банк в Саратове — «Наратбанк» .

За пределами Республики Татарстан на территории Российской Федерации зарегистрировано 17 филиалов: в Москве, Санкт-Петербурге, Нижнем Новгороде, Ульяновске, Йошкар-Оле, Чебоксарах, Ижевске, Екатеринбурге, Тольятти, Самаре, Омске, Челябинске, Красноярске, Барнауле, Тюмени, Перми, Новосибирске. Кроме того, в российских регионах открыты 20 дополнительных офисов: два в Санкт-Петербурге, три в Нижнем Новгороде, два в Челябинске, три в Челябинской области (в г. Златоуст, г. Троицк, г. Магнитогорск), один в Йошкар-Оле, один в Красноярске, один в Омске, два в Екатеринбурге, один в Самарской области (г. Жигулевск), один в Новочебоксарске, один в Ульяновске, один в Глазове, один Сарапуле.

Кредитно-кассовые офисы в г. Вятские Поляны (Кировская область), в г. Саранске, Великом Новгороде, и Петрозаводске. В Ижевске и Санкт-Петербурге открыто по одной операционной кассе.

Таким образом, уже сегодня ОАО «АК БАРС» БАНК присутствует на рынках 23 регионов Российской Федерации.

Все коммерческие банки, в том числе и ОАО «АК БАРС» БАНК в законодательном порядке публикует данные годового бухгалтерского баланса и счета прибылей и убытков. Консолидированный баланс всех коммерческих банков России представляет возможность охарактеризовать состояние экономики в целом и различных областей и регионов в частности. Данные балансов коммерческих банков являются основным источником для выработки ЦБР основных направлений денежно-кредитной политики и регулирования деятельности первых.

Под платёжеспособностью понимается способность банка своевременно погашать свои финансовые обязательства в соответствии с наступающими сроками платежей.

Под устойчивостью банка понимается стабильность его деятельности в свете среднеи долгосрочной перспективы; она может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности.

Под ликвидностью понимается способность превращать активы банка в денежные или другие платёжные средства для оплаты предъявляемых обязательств в случае, если имеющихся в наличии платёжных средств для этого не хватает.

Под устойчивостью банка понимается стабильность его деятельности в средней и долгосрочной перспективе. Она может быть оценена качеством активов, достаточностью капитала и эффективностью деятельности.

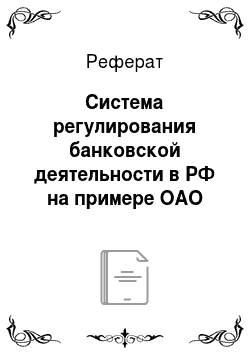

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, то есть ресурсами. В современных условиях развития экономики проблема формирования ресурсов имеет первостепенное значение. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Объясняется это тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы — Центральном банке Российской Федерации. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, самостоятельно определяющих место и способ хранения денежных средств, что способствует созданию рынка кредитных ресурсов, органически входящего в систему денежных отношений. Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных ресурсов. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов. Одновременно с рынком кредитных ресурсов начинает функционировать рынок ценных бумаг, на котором банки выступают продавцами собственных, либо покупателями государственных и корпоративных ценных бумаг. Наличие страховых, финансовых и других кредитных учреждений активизирует конкурентную борьбу на рынке кредитных ресурсов и обостряет проблему аккумуляции банками временно свободных денежных средств. Самую общую оценку деятельности банка можно получить, анализируя динамику абсолютной величины годового баланса с заключительными оборотами за ряд лет. Анализируя график динамики валюты баланса ОАО «АК Барс» банка (рисунок 2.) можно отметить, что максимальный объем валюты наблюдается в 2003 году — 15 142 719 тыс. рублей, темп роста к предыдущему году составляет 1,2 раза. Максимальный темп роста наблюдается в 2001 году и составляет 2,3 раза. В 2006 году рост валюты баланса — составил 102 128 396 тыс. рублей.

Рисунок 2 — График динамики валюты баланса «ОАО АК Барс» банка.

Общая сумма собственных средств банка за 1999;2003 гг. увеличилась на 698 358 тысяч рублей, к 2006 году — увеличилась по сравнению с 2003 годом на 86 985 677 тыс. рублей. Для анализируемого банка характерно, что в течении данных лет доля уставного фонда уменьшилась с 83% от общего объема собственных средств до 64,5%, но абсолютная сумма фонда изменилась всего на 15 396 тысяч рублей. За 2002;2003 гг. доля прибыли в структуре собственных средств возросла более в 2 раза (с 8,54% до 17%), в абсолютной сумме на 300 000 тыс. рублей. За рассматриваемый период доля прибыли в структуре собственных средств возросла на 15% и в абсолютной сумме на 490 000 тысяч рублей.

Таким образом, анализ структуры собственных средств банка показывает, что в связи со сложившейся благоприятной ситуацией для банка, произошло увеличение объема собственных средств, доминирующую часть собственных средств составляют различные фонды.

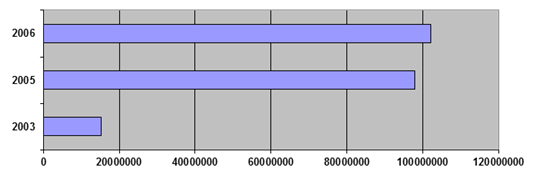

За анализируемый период заметно улучшилось отношение населения к деятельности банка, возросло доверие населения — Рисунок 3 — показывает динамику вкладов за 2003 — 2006 года.

Рисунок 3 — Динамика роста вкладов населения ОАО «АК БАРС» банка за 2003 — 2006 г. г.

Кредитная политика Акционерного коммерческого банка «Ак Барс» направлена на повышение рентабельности кредитных вложений, снижение степени риска и сохранение ликвидности. В соответствии со стратегией банка предпочтение при кредитовании отдается перспективным предприятиям ведущих отраслей экономики Татарстана. Рассмотрим данную тенденцию в структуре кредитных операций на примере таблицы 3.

Таблица 3 — Структура кредитных вложений Банка в реальный сектор экономики (%).

Наименование сектора экономики. | %. |

Промышленность: | |

Машиностроение. | |

Химическая промышленность. | |

Легкая. | 0,3. |

Сельское хозяйство. | |

Строительство. | |

Торговля и общественное питание. | |

Транспорт и связь. | |

Прочие. |

Как видно из таблицы 3, большая часть кредитного портфеля приходится на ссуды, выданные промышленным предприятиям — 34%. Также большую долю кредитного портфеля занимают транспорт и связь — 10%.

В целях повышения устойчивой конкурентоспособности банка необходимо сохранить обороты по расчетным, текущим, валютным счетам основных клиентов банка, то есть сохранение рентабельной для работы клиентуры. При достижении устойчивого положения в меняющейся агрессивной конкурентной среде — диверсификация состава клиентов, обеспечивающая снижение совокупных рисков банковских операций. Политика «Ак Барс» при формировании ресурсной базы должна быть направлена на сохранение устойчивости пассивов и поддержание ликвидности. Необходимо обеспечить реальный рост валюты баланса, активизировать работу по реструктуризации пассивов. Решение данной задачи может быть достигнуто путем привлечения средств населения через пенсионные фонды, страховые общества. Следующая задача — привлечение средств клиентуры со значительными оборотами по счетам, привлечение бюджетных средств при получении статуса уполномоченных городских Администраций. Продолжить выпуск процентных векселей, эмитируемых банком; стремиться к изменению структуры баланса: поддержание внутренней сопряженности активов и пассивов по суммам и срокам на уровне не более 25% и стабильности источников до 70%. Создание ресурсов базируется на поиске дешевых и стабильных источников, сбалансированных с активами по срокам и процентам с учетом планируемой маржи. Наиболее выгодно привлечение среднесрочных ресурсов (91 день). Доля средств, привлекаемых до востребования — не более 25%. На более длительный срок планируется привлечение валютных ресурсов, рублевые ресурсы должны привлекаться с плавающей процентной ставкой. В области кредитования необходимо улучшить качество кредитного портфеля с целью обеспечения плановой доходности, не допускать роста кредитных рисков, максимально снизить объем неработающих кредитов. Кредитование должно проводиться при наличии схем получения реальных денежных средств, обеспечивающих гашение кредита. Удовлетворение потребности в кредитах предприятий предполагается также за счет ускорения оборачиваемости кредитов и высвобождения из неработающих. С целью сбора необходимого объема доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности.