Анализ собственных средств и оценка движения капитала банка за период

За анализируемый период собственный капитал банка увеличился в 2007 г. на 122,72% а в 2008 г. практически в 7 раз. Что произошло в основном в 2007 году за счет увеличения резервов и других фондов банка в 12 раз. А в 2008 году к изменениям в собственном капитале банка привели: увеличение уставного фонда в 15 раз, увеличение резервов и других фондов банка на 222,38%, При анализе качественного… Читать ещё >

Анализ собственных средств и оценка движения капитала банка за период (реферат, курсовая, диплом, контрольная)

Анализ собственных средств банка начинается с качественного анализа, который позволяет выделить источники формирования и состав собственного капитала банка. Капитал банка отражается в разделе 5 «Плана счетов бухгалтерского учета банков Украины» и состоит из уставного капитала и других фондов банка; результатов переоценки; результата текущего года.

Проведем количественный и качественный анализ структуры собственного капитала, в котором фиксируются изменения его структуры за анализируемый период и тенденции развития. Оценка структуры собственных средств и тенденций изменения каждого элемента позволяет сделать вывод о работе банка по наращиванию собственной капитальной базы. Очень важно для обеспечения финансовой устойчивости банка наращивание наиболее стабильной части собственных средств — уставного и резервного капитала. При этом следует сравнить структуру собственного капитала данного банка с аналогичными данными других банков.

Целью анализа собственного капитала банка является выявление источников формирования собственных средств банка по состоянию на 31.12.2006 г., 31.12.2007 г. и 31.12.2008 г., определение удельного веса источников собственных средств в их общей сумме, а также выработка рекомендаций по совершенствованию структуры собственных средств, которую можно представить в виде таблицы 2.3.

Таблица 2.3 — Анализ динамики собственных средств ОАО «Ощадбанк» за 2006;2008гг.

Показатели. | Сумма, тыс.грн. | Уд. Вес, %%. | Темп роста, %. | |||||

2007/. | 2008/. | |||||||

Уставной капитал. | 40,3. | 41,94. | 89,8. | 127,70. | 1506,72. | |||

Резервы, капитализированные дивиденды и прочие фонды банка. | 0,8. | 7,70. | 2,4. | 1253,24. | 222,38. | |||

Резервы переоценки основных средств, в том числе. | 50,2. | 40,89. | 5,8. | 99,93. | 99,97. | |||

Резервы переоценки ценных бумаг. | — 2220. | 0,0. | 0,00. | 0,0. | — 6342,86. | |||

Прибыль (непокрытый убыток) прошлых лет. | 0,6. | 0,04. | 0,0. | 8,66. | 131,83. | |||

Прибыль/ убыток отчетного года. | 8,1. | 9,42. | 2,0. | 142,59. | 147,59. | |||

Всего собственный капитал. | 122,72. | 703,78. |

За анализируемый период собственный капитал банка увеличился в 2007 г. на 122,72% а в 2008 г. практически в 7 раз. Что произошло в основном в 2007 году за счет увеличения резервов и других фондов банка в 12 раз. А в 2008 году к изменениям в собственном капитале банка привели: увеличение уставного фонда в 15 раз, увеличение резервов и других фондов банка на 222,38%, При анализе качественного состава собственных ресурсов банка следует рассчитывать удельный вес отдельных элементов в их общем объеме.

Анализируя структуру собственных средств можно сказать, что основную их долю составляет уставный капитал 40,3% в 2006 г. (41,94% в 2007 г. и 89,8% в 2008 году) соответственно.

Такая тенденция развития собственных средств банка говорит о необходимости увеличивать капитальную часть собственных средств банка. Источниками увеличения должны стать нераспределенная прибыль прошлых лет, включая резервы банка.

Важным разделом анализа собственных средств банка является анализ уставного фонда (далее УФ). Для общей характеристики изменений масштабов деятельности банка рассчитывают темп прироста УФ. На основании расчета данного показателя выявляют статус банка, темпы экспансии банковской деятельности. Для расчета темпа прироста уставного фонда используют следующие формулы:

(2.1).

Темп прироста = Темп роста — 100%(2.2).

Другими показателями, характеризующими изменения УФ во времени или пространстве, являются среднегодовые темпы роста за определенные годы или в региональном разрезе. Анализ при этом может быть детализирован по различным признакам.

Немаловажным в анализе являются показатели, характеризующие удельный вес УФ в сумме собственных средств (d1) и в общей сумме собственных, привлеченных и заемных средств банка (d2). Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статуса коммерческого банка. Показатели d1 и d2 могут быть рассчитаны по формулам [34, с.51]:

(2.3).

(2.4).

Рассчитаем данные показатели для ОАО «Ощадбанк»:

;

;

;

Расчет данных показателей позволяет сделать следующие выводы: удельный вес уставного фонда в общем объеме собственных средств увеличился в 2007 году на 1,64%, а в 2008 году на 47,85%. Изменения к общей валюте баланса составили в 2007 году уменьшилось на 1,45%, а в 2008 году увеличилась на 19,26%. Это является положительной тенденцией в сложившейся ситуации банковского кризиса и свидетельствует о повышении статуса коммерческого банка. Наращивание капитальной базы является положительным моментом, прежде всего для страхования интересов вкладчиков и в меньшей мере — для финансового обеспечения собственной оперативной деятельности. Повышение уровня капитализации, ведет к увеличению уровня финансовой стабильности и надежности, как самого банка, так и банковской системы в целом. Источником увеличения стали нераспределенная прибыль прошлых лет, включая резервы банка, а также за счет чистой прибыли, направленной на увеличение уставного капитала.

Большое значение при анализе структуры капитала имеет определение размера собственных средств коммерческого банка. При этом необходимо различать собственные средства-брутто и собственные средства-нетто.

Проведем анализ объема и структуры собственных средств в разрезе двух составляющих: собственных средств-нетто и собственных средств-брутто. Данные занесем в таблицу 2.4.

Таблица 2.4 — Анализ объема, структуры и динамики собственного капитала банка в разрезе: собственных средств-нетто и брутто за 2006;2008 гг.

Показатель. | Изменения (+/-). | ||||||

тыс.грн. | Относит %. | ||||||

1. Собственные средства-брутто. | 145,74. | 1122,28. | |||||

1.1. Собственный капитал, в т. ч. | 147,42. | 1122,42. | |||||

Уставной капитал. | 722 000. | 922 000. | 127,70. | 1506,72. | |||

Резервы и другие фонды банка. | 13 508. | 169 288. | 1253,24. | 222,38. | |||

Прибыль/ Убыток отчетного года, которая ожидает утверждения. | 145 296. | 207 181. | 142,59. | 147,59. | |||

1.2. Резервы переоценки основных средств. | — 753. | — 753. | — 753. | 100,00. | 100,00. | ||

1.3. Нераспределенная прибыль (непокрытый убыток) прошлых лет. | 11 033. | — 10 078. | 8,66. | 131,83. | |||

2. Сумма иммобилизации всего, в т. ч. | 124,10. | 173,75. | |||||

Нематериальные активы. | 7 773. | 6 825. | — 948. | 87,80. | 171,37. | ||

Насчитанные доходы к получению. | 84 931. | 108 219. | 127,42. | 173,90. | |||

Собственные средства-нетто (стр.1-стр.2). | 148,25. | 1214,48. |

Абсолютная сумма собственных средств-брутто по данным таблицы 2.4 увеличилась в 2007 г. на 145,74% (с 891 084 тыс.грн. до 1 298 671 тыс.грн.) и в 2008 г. на 1122,28%, за два года их значение увеличилось почти в 16 раз и составило 14 574 752 тыс.грн.).

Абсолютный рост собственных средств-брутто обеспечивался за счет увеличения уставного фонда, резервного и других фондов банка. Таким образом, увеличение собственных средств банка происходило не за счет заработанной прибыли, а за увеличения уставного фонда, инфляционной накачки и увеличения абсолютных размеров активов, то есть банк развивается по экстенсивному пути.

Положительным моментом является равные темпы роста абсолютной суммы собственных средств-нетто за два года в 18 раз по сравнению с темпами роста объема собственных средств-брутто в 16 раз. Эта тенденция свидетельствует о поддержании банком на стабильном уровне источника доходных активных банковских операций и, соответственно, о поддержании уровня рентабельности банковской деятельности.

Опережающие темпы роста собственных средств-нетто с темпами роста иммобилизации собственных средств отражает снижение затрат банка на собственные нужды.

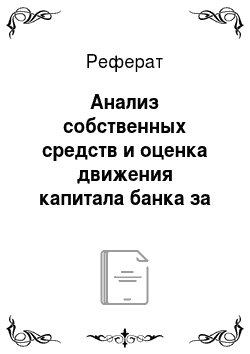

Для оценки качественного состава собственных средств определяют коэффициент иммобилизации:

(2.5).

Снижение значения коэффициента иммобилизации в динамике характеризует рост доходов банка.

Рассчитаем данный показатель для ОАО «Ощадбанк»:

; ;

Что свидетельствует о стабильности банка, и поддержании уровня доходности и рентабельности.

Анализируя структуру собственных средств ОАО «Ощадбанк» можно сказать, что основную их долю составляет уставный капитал 40,3% в 2006 г. (41,94% в 2007 г. и 89,79% в 2008 году), соответственно. Такая тенденция развития собственных средств банка говорит о том что банк увеличивает капитальную часть собственных средств банка. Источниками увеличения становиться нераспределенная прибыль прошлых лет, прибыль отчетного года. Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статуса коммерческого банка.

Колебания основных показателей ОАО «Ощадбанк» обусловлено, прежде всего, финансовым и банковским кризисом, а также политикой банка направленной на увеличении деловой активности, наращивание капитальной базы для страхования интересов вкладчиков и для финансового обеспечения собственной оперативной деятельности. Повышение уровня капитализации, ведет к увеличению уровня финансовой стабильности и надежности, как самого банка, так и банковской системы в целом.

Опережающие темпы роста собственных средств-нетто с темпами роста иммобилизации собственных средств отражает снижение затрат банка на собственные нужды. Снижение коэффициента иммобилизации в динамике характеризует рост доходов банка. Что свидетельствует об увеличении стабильности банка, и поддержании уровня доходности и рентабельности.

Проведем анализ достаточности капитала банка. Собственные средства банка для целей настоящего анализа разделены на две составляющие собственные средства-брутто и собственные средства нетто (см. табл. 2.4).

Собственные средства-брутто являются ресурсом доходных активов операций банка лишь потенциально, так как часть отвлекается (иммобилизуется) в статьи по активу баланса. Действительным источником доходных активов являются собственные средства-нетто, величина которых представляет собой разность между суммой собственных средств-брутто и суммой их иммобилизации и доходов будущих периодов.

Проанализируем динамику коэффициентов достаточности капитала, динамику изменения объема собственного капитала и его составных частей.

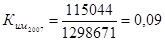

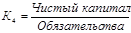

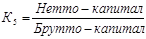

Для оценки достаточности капитала банка собственные средства банка, сформированные на основе группировки счетов для нетто-баланса банка, соотносятся с различными статьями структуры активов и пассивов; применяется метод коэффициентного анализа и следующие аналитические коэффициенты.

- — К1 — отражает удельный вес капитала в общей сумме пассива баланса банка

- — К2 — отражает уровень чистого капитала в общей сумме актива баланса банка

- — К3 — показывает отношение капитала и общих активов банка, взвешенных на уровень риска. Этот коэффициент дает возможность определить степень защиты кредиторов и вкладчиков от непредвиденных убытков, которые могут быть у банка в процессе деятельности, а также выяснить, сможет ли банк выстоять в случае экономического кризиса или других внешних негативных явлений.

- — К4 — коэффициент достаточности капитала указывает на предельную сумму убытков того или иного рода, при которой оставшийся капитал (нетто-капитал) достаточен для обеспечения надежности средств вкладчиков и других кредиторов банка. Предусматривается, что капитал банка должен на 25−30% покрывать его обязательства.

- — К5 — предназначен для качественной оценки собственного капитала банка. Брутто-капитал включает как отвлеченные (иммобилизованные) собственные средства, так и фактические остатки нетто-капитала, которые могут быть использованы для проведения активных операций. Если значение К5 отрицательное, то это свидетельствует не только об отсутствии собственных ресурсов, вложение которых приносит доход, но и об использовании депозитов не по назначению, поскольку последние покрывают собственные расходы банка.

- — К6 — характеризует зависимость банка от его учредителей. Сумма средств, которые инвестируются в развитие банковского учреждения, должна, по крайней мере, вдвое превышать взносы учредителей.

Проведем анализ достаточности капитала ОАО «Ощадбанк» и данные занесем в таблицу 2.5.

Таблица 2.5. Анализ достаточности капитала ОАО «Ощадбанк» за 2006 — 2008 гг.

Экономические нормативы. | Нормативное значение. | Формула расчета. | Фактические значения. | Темп роста, в % прироста. | ||||

|

| 2008/2006. | ||||||

К1 | 0,15 — 0,20. |  0,08. | 0,07. | 0,25. | — 0,01. | 0,18. | 0,18. | |

К2 | > 4%. |  6,89. | 6,14. | 24,88. | — 0,75. | 18,74. | 17,99. | |

К3 | > 8%. |  5,62. | 4,50. | 15,87. | — 1,11. | 11,37. | 10,26. | |

К4 | на 25−30%. |  8,53. | 7,37. | 35,19. | — 1,16. | 27,82. | 26,66. | |

К5 | от 0,5 до 1,0. |  0,90. | 0,91. | 0,99. | 0,02. | 0,07. | 0,09. | |

К6 | 0,15 — 0,5. |  0,81. | 0,71. | 0,95. | — 0,10. | 0,24. | 0,14. |

На основе расчетов можно отметить, что удельный вес капитала в общей сумме пассива баланса банка не соответствовал нормативному значению и составлял 0,08 в 2006 г, в 2007 — 0,07 и имел тенденцию к снижению, увеличение уставного фонда в 2008 г. привело данный показатель к нормативному — 0,25, Уровень чистого капитала в общей сумме актива баланса банка соответствует нормативным значениям и составляет 6,89%, 6,14% и 24,88% по годам соответственно. Отношение капитала и общих активов банка, взвешенных на уровень риска также не соответствовал нормативным значениям, взвешенная политика банка по управлению капиталом привела данный показатель в 2008 году в норму на 01.01.2008 г. — 15,87%. Что говорит о том, что банк и его вкладчики стали застрахованы от непредвиденных убытков, то есть банк в состоянии выстоять в случае экономического кризиса или других внешних негативных явлений.

Коэффициент достаточности капитала указывает на предельную сумму убытков того или иного рода, при которой оставшийся капитал (нетто-капитал) достаточен для обеспечения надежности средств вкладчиков и других кредиторов банка. Предусматривается, что капитал банка должен на 25−30% покрывать его обязательства. В 2006, 2007 гг. данный показатель был значительно ниже нормы, однако предпринятая политика банка привела данный показатель в 2008 г. в норму — 35,19%.

Зависимость банка от его учредителей коэффициент К6 — сумма средств, которые инвестируются в развитие банковского учреждения, должен превышать взносы учредителей. В ОАО «Ощадбанк» данный показатель превышает нормативные значения, и составляет 0,95, что говорит о независимости банка от его учредителей. Однако данный показатель приближен к нормативным границам, что говорит о необходимости наращивать другие источники собственного капитала.