Введение.

Современная банковская система России

Начало 1995 гг. — резкий рост численности и масштабов деятельности коммерческих банков. Валютные операции стали важным источником доходов. Развились рынки межбанковского кредита и ценных бумаг, преимущественно государственных. Коммерческие банки стали активно привлекать средства физических лиц. Период отличался высоким уровнем инфляции подпитываемой масштабными денежными эмиссиями и транзитом… Читать ещё >

Введение. Современная банковская система России (реферат, курсовая, диплом, контрольная)

Целевая установка: Определить общие принципы построения банковской системы страны в условиях рыночной экономики, познакомить с правовой основой банковской деятельности, составом и содержанием банковского законодательства, рассмотреть такие понятия, как банковский продукт, банковская операция, банковская услуга, дать характеристику второго уровня банковской системы страны, активам коммерческих банков, понимать из каких статей формируются доходы и расходы банка.

После изучения данной темы слушатели смогут:

- · знать роль и значение коммерческого банка как основного типа финансовых посредников;

- · знать основные операции и сделки, свойственные банку в соответствии с законодательством;

- · знать структуру и состав активов коммерческого банка;

- · знать основы построения учета и отчетности банка;

- · знать основные виды доходов и расходов коммерческого банка

- · знать содержание и виды банковских продуктов и услуг, особенности их разработки и внедрения на рынок;

- · знать основы построения системы банковского менеджмента и маркетинга;

- · знать современные тенденции в развитии банковского бизнеса в России и за рубежом;

- · уметь использовать в практической деятельности законодательные и нормативные документы, составляющие базу функционирования коммерческих банков;

- · владеть навыками творческого подхода в процессе осуществления банковских операций и принятия управленческих решений

Банковская система РФ, ее роль в механизме управления рыночной экономикой

Сущность коммерческих банков, выполняемые ими функции определяют ту роль, которую они играют в современной рыночной экономике.

Ответ 1 (начало) Какова роль банков в экономике?

Банки выполняют:

- — роль финансового посредника — банки являются основным типом финансовых посредников, перераспределяющих капиталы;

- — роль в осуществлении платежей — заключается в осуществление платежей за товары и услуги по поручению клиентов;

- — роль организации, предоставляющей агентские услуги — заключается в том, что клиенты имеют возможность передоверить банку выполнения ряда действий по управлению своей собственностью, прежде всего в форме денег или их титулов, которые банки могут выполнить более профессионально к взаимной выгоде обеих сторон;

- — политическую роль — заключается в том, что через банки реализуется государственная политика по регулированию народного хозяйства и достижению целей экономического и социального развития. Ответ 1(конец)

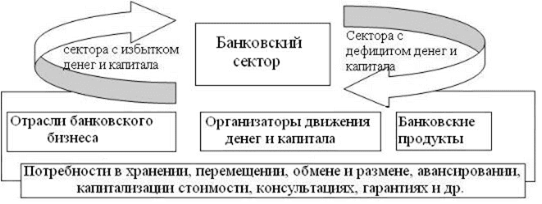

Банковский сектор — целостный открытый комплекс, занимающий системообразующее положение в кругообороте денежных потоков всего воспроизводственного процесса. Его внешние и внутренние ресурсы используются на производство продуктов для собственного переустройства и на производство продуктов реального мира. Удовлетворяя внешние и внутренние потребности, он замыкает на себя потоки денег и капитала. Банки на ряду с другими посредниками, обеспечивают перемещение носителей стоимости от секторов с избытком денег и капитала к секторам, имеющим их дефицит, а, следовательно, и неудовлетворенные потребности в привлеченных средствах (см. рис.1).

Рис. 1. Банковский сектор в воспроизводственном процессе

С институциональной точки зрения, банковский сектор России представлен банковской системой.

Банковская система России прошла сложный путь становления и развития рыночных отношений.

Ответ 2 (начало) Глобальные этапы развития банковской системы России:

1733−1860 гг. — Появление первых кредитных организаций.

Кредитную систему формируют в основном государственные учреждения, на местах начинают возникать частные и общественные кредитные организации.

- 1860−1917 гг. — Формирование двухуровневой кредитной системы во главе с Госбанком (1-ый уровень). 2-ой уровень составили акционерные коммерческие банки и другие кредитные организации, большое распространение получили организации мелкого кредита.

- 1917;1987 гг.- Национализация кредитно-финансовой системы. Кредитная система становится одноуровневой. Народное хозяйство обеспечивается кредитами на плановой основе через систему государственных банков.

- 1987 г.- Начало перестройки кредитно-финансовой системы на рыночных началах. Возрождение двухуровневой банковской системы. Реформирование государственной кредитной системы началось в рамках проведения радикальной экономической реформы 1987 г.

- 1988 — 1991 гг.- Развитие инфраструктуры финансового рынка как за счет развития частных финансово-посреднических структур, так и за счет усиления роли государства на финансовом рынке. Начался второй этап банковской реформы, который ознаменовался созданием коммерческих банков на паевой и акционерной основах. Характер операций ограничен, удельный вес валютных операций незначителен, работа с физлицами практически не велась.

- 1992 — начало 1995 гг. — резкий рост численности и масштабов деятельности коммерческих банков. Валютные операции стали важным источником доходов. Развились рынки межбанковского кредита и ценных бумаг, преимущественно государственных. Коммерческие банки стали активно привлекать средства физических лиц. Период отличался высоким уровнем инфляции подпитываемой масштабными денежными эмиссиями и транзитом централизованных денежных потоков через кредитную систему, что приводило к резким скачкам курса рубля.

Май 1995 — август 1998 года. — Этап начался кризисом лета 1995 и закончился дефолтом августа 1998 г.

Август 1998 — по настоящее время. Принципиальные изменения в банковском секторе экономики, рост разнообразия банковских услуг. Возросла результативность Центрального банка РФ по контролю деятельности и поддержания ликвидности банков. Введена система страхования вкладов. Усилилась концентрация и централизация банковского капитала. Все большую роль стали играть контролируемые государством банки и дочерние структуры иностранных банков. Ответ 2 (конец) Заметное влияние на эволюцию банковской системы России в условиях перехода от распределительной к рыночной системе хозяйства оказало:

- 1. разрушение традиционных экономических связей между экономическими субъектами

- 2. кризисное состояние экономики 90-х годов ХХ века:

- — спад производства;

- — резкое сокращение объема инвестиций;

- — сильная инфляция;

- — бюджетный дефицит;

- — снижение жизненного уровня населения;

- — невыполнение обязательств между предприятиями, между предприятиями и государством, между банками и их клиентами.

- 3. слабое законодательное обеспечение банковской деятельности

- (законодательное обеспечение банковской деятельности распределительной системы хозяйствования не соответствовало требованиям рыночной экономики).

В настоящее время банковская система России является рыночно ориентированным сектором экономики. Банки продемонстрировали способность работать в рыночной среде, некоторые из них постепенно входят в мировую банковскую систему.

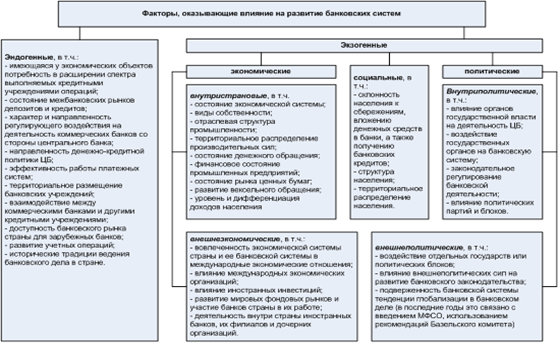

На рис. 2 представлены факторы, оказывающие влияние на развитие современных банковских систем. При этом ряд факторов являются экзогенными (или внешними) по отношению к ним, а ряд других эндогенными факторами, действующих в самой банковской системе.

банк коммерческий экономика законодательство.

Рис. 2. Факторы, оказывающие влияние на развитие банковской системы

Ответ 3 (начало) Особенность современной банковской системы РФ:

Во-первых, слабость российской банковской системы, что делает ее неконкурентоспособной при прямом столкновении с банками развитых стран.

Во-вторых, в основных отраслях национальной экономики России господствуют крупные предприятия, которые требуют больших объемов внешнего финансирования, которое могут позволить только крупные банки.

На этапе вступления России в ВТО приход иностранных банков создает неравные условия конкуренции для российских кредитных организаций, как по уровню капитализации, так и технологиям.

Современный российский финансовый рынок, имеющий уже 25-летнюю историю до сих пор не готов к реальной конкуренции со стороны западных коммерческих банков.

Сегодня мы наблюдаем следующие тенденции в банковском секторе экономики:

Завершился период экстенсивного развития банковского сектора России, т. е. период чисто количественного роста. Перед банковским сектором встала задача интенсивного, качественного развития, которая сопровождается жесткой конкурентной борьбой на рынке, с отсевом слабых и укрупнением банковских структур.

Число действующих кредитных организаций из года в год продолжает сокращаться (см. табл.1).

Таблица 1 Динамика числа банков.

Изменение за 2009 год. | Изменение за 2010 год. | Изменение за 2011 год. | Изменение за 2012 год. | Изменение за январь-октябрь 2013 года. | |

Действующие КО. | — 50. | — 46. | — 34. | — 18. | — 20. |

Из них: банки. | — 51. | — 52. | — 33. | — 25. | — 24. |

Не банковские КО. | +1. | +6. | — 1. | +3. | +4. |

Число КО с иностранным участием: | +9. | +1. | +3. | +9. | +2. |

Из них со 100%. | +6. | — 1. | — 4. | — 3. | +1. |

И свыше 50%. | ; | +1. | +6. | +7. | +1. |

Эксперты уже давно говорят, что в ближайшие годы в России останется около 500 — 600 банков. И действительно, прогнозы аналитиков по количеству банков вполне реальны. Чтобы убедиться в этом, стоит посмотреть на количество банков.

Итак, сколько банков в России и сколько из них мелких банков? В соответствии с данными Банка РФ по состоянию на 01.01.2014 года количество коммерческих банков и не банковских организаций в России составляет — 923, из них только — 418 (45,3%) можно твердо отнести к крупным или соответствующим требованиям по величине уставного капитала.

Из общего количества банков на начало 2014 года — 489 банков, или 53% зарегистрированы и имеют головной офис в Москве.

За прошедший 2013 год год количество банков сократилось на 33 банка (956 — 923). А количество банков за последние 6 лет (с 2007 по 2014 годы) сократилось уже на 213 банков (1136 — 923), что составляет 18,8%.

Одновременно с сокращением числа действующих кредитных организаций идет укрупнение действующих коммерческих банков и концентрация капитала. Начиная с 2005 г. наблюдается резкое увеличение крупных банков с уставным капиталом от 300,0 млн руб. и выше. Основная масса активов приходится на такие банки, как Банк России, Внешэкономбанк, Сбербанк России, ВТБ и ряд других.

По данным ЦБ РФ, на 1 ноября 2013 г. число действующих кредитных организаций ранжированных по размеру уставного капитала выглядит следующим образом (см. табл.2).

Таблица 2.

Размер уставного капитала действующих КО на 1 ноября 2013 года. | Число КО. | Доля КО к общему числу действующих КО, %. |

От 10 млрд руб. | 2,5. | |

От 1 млрд. до 10 млрд руб. | 17,6. | |

От 500 млн. до 1 млрд руб. | 12,6. | |

От 150 до 300 млн руб. | 27,6. | |

От 60 до 150 млн руб. | 15,6. | |

До 3 млн руб. | 1,5. |

В последние годы наблюдаются высокие темпы расширения ассортимента и объема розничных банковских услуг, которые предлагают банки. Наиболее высокие показатели продемонстрировали: кредитные карты, ипотека, автокредитование, потребительские кредиты, кредитование малого и среднего бизнеса. Начинают внедряться продукты с большей индивидуализацией, так называемые «tailor-made» услуги.

Во многом значительный рост рынка розничных услуг для населения стал возможен благодаря изменившемуся поведению физических лиц, которые стали предпочитать тратить, а не сберегать. Впервые в современной российской истории физические лица больше занимали денежных средств у банков, чем приносили их в банк.

В качестве одной из главных тенденций в развитии банковского сектора является усиление специализации банков в целевых нишах. Российские частные банки (как правило, небольшие) стали находить свои сегменты рынка, в которых у них есть возможность стать локальными лидерами, ускорить темпы роста своих активов. Универсальность кредитной организации в последнее время, как правило, замедляет темпы прироста активов, снижает прибыльность деятельности банков. Ответ 3 (конец) Экономическими причинами укрупнения коммерческих банков в России являются:

- 1. Снижение издержек банковской деятельности за счет роста ее масштабов (экономия на масштабах операций).

- 2. Крупные финансовые посредники имеют преимущества на рынке — им легче завоевывать новые рынки и удерживаться на них.

- 3. Возможность поддержания относительно меньших резервов ликвидности, необходимых для устойчивой деятельности банка.

- 4. Наиболее рентабельными являются операции на фондовом рынке. Крупнейшим банкам проще выходить на этот сегмент финансового рынка.

- 5. Возможность конкурирования с зарубежными банками.

Ответ 4 (начало) Формы экономической концентрации в банковском секторе:

- 1. Слияния и поглощения (создание стратегических союзов, разновидностью которых являются холдинговые структуры; использование внутренних источников компании и ее акционеров)

- 2. По продуктовому признаку (соединение кредитных организаций происходит как по признаку сходного, так и различного характера их операций.

Эффект в первом случае достигается за счет экономии масштаба операций, а в последнем — за счет роста перекрестных продаж, более продуктивного использования существующих точек сбыта при реализации более широкой линейки банковских продуктов);

3. По географическому признаку (слияние кредитных организаций, деятельность которых сконцентрирована в одном регионе; межрегиональные слияния внутри страны; слияния банков разных стран).Ответ 4 (конец) Ответ 5 (начало) Принципы построения банковской системы.

Банковской системе РФ свойственны следующие принципы построения:

- 1. Центральный банк РФ является ядром банковской системы страны.

- 2. Законодательное разграничение функций Центрального банка РФ и всех других учреждений нижнего уровня банковской системы.

Коммерческие банки обеспечивают посредничество в кредите и инвестировании, в платежах и других банковских услугах. Концентрируя в своих руках основную часть ссудного капитала, они несут главную нагрузку по кредитному обслуживанию хозяйственного оборота.

Центральный банк РФ выполняет функции регулирования и контроля деятельности кредитных организаций. Банковская сфера относится к одной их самых жестко регулируемых сфер предпринимательской деятельности. Это определяется наличием в банковской сфере особых рисков, связанных с тем, что банк работает преимущественно не с собственными, а с привлеченными ресурсами. Соответственно, банк должен обеспечить возврат ресурсов не только для себя, но и для своих клиентов. Банковское регулирование и контроль всегда направлены на поддержку стабильности банковской системы, на защиту интересов вкладчиков и других кредиторов банка.

3. Центральный банк РФ не конкурирует с коммерческими банками на финансовых рынках. Деятельность ЦБ РФ всегда направлена на защиту и представление общегосударственных интересов. На финансовых рынках ЦБ РФ и коммерческие банки не пересекаются, у всех своя сфера деятельности. Ответ 5 (конец) Ответ 6 (начало) Структура современной банковской системы России.

Современная банковская система России имеет двухуровневую структуру и включает в себя:

Первый уровень — Банк России (ЦБ РФ).

Второй уровень — кредитные организации, в том числе:

- — коммерческие банки;

- — небанковские кредитные организации (НКО);

- — филиалы и представительства иностранных банков.

Согласно Федеральному закону «О банках и банковской деятельности» (ст.1):

кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции, предусмотренные законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

В РФ возможно создание кредитных организаций двух видов:

- — банки

- — небанковские кредитные организации (НКО).

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- — привлечение во вклады денежных средств физических и юридических лиц;

- — размещение этих средств от своего имени и за свой счет на условиях возвратности, платности и срочности;

- — открытие и ведение банковских счетов физических и юридических лиц.

Только банк может осуществлять эти 3 вида операций вместе и в совокупности.

Небанковские кредитные организации — это кредитная организация, которая имеет право осуществлять отдельные банковские операции, предусмотренные законом «О банках и банковской деятельности».

Допустимые сочетания банковских операций для НКО устанавливаются ЦБ РФ.

Особенности:

- — НКО в кредитной системе РФ узко специализированы: они существуют лишь в сфере расчетов.

- — российские НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения от своего имени и за свой счет.

- — НКО запрещено заниматься производственной, торговой и страховой деятельностью.

Впервые НКО появились на банковском рынке в начале 90-х годов прошлого столетия по рекомендации Международного валютного фонда в условиях банковских неплатежей и системы суррогатных расчетов на основе бартера с перспективой обслуживания новых систем расчетов: межбанковских, биржевых, корпоративных и т. д.

НКО, входящие в банковскую систему, работают по лицензиям ЦБ РФ:

Лицензии на осуществление банковских операций со средствами в рублях или со средствами в рублях и иностранной валюте для расчетных небанковских кредитных организаций Лицензи на осуществление банковских операций со средствами в рублях или со средствами в рублях и иностранной валюте для небанковских кредитных организаций, осуществляющих депозитно-кредитные операции.

ЦБ РФ внося запрет на обслуживание физических лиц НКО, с одной стороны, тормозит распространение этих организаций, а, с другой стороны, не позволяет создавать организации привлекающие сбережения граждан и предоставляющие им заемные средства, которые не контролируются денежными властями.

В целом НКО можно разделить на три основных вида:

расчетные небанковские кредитные организации (РНКО),.

платежные небанковские кредитные организации (ПНКО) небанковские депозитно-кредитные организации (НДКО).

Согласно инструкции ЦБ РФ № 129-И от 26 апреля 2006 года «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением», РНКО осуществляют такие виды деятельности:

- * открытие и ведение банковских счетов юридических лиц;

- * осуществление расчетов по поручению юрлиц, в т. ч. банков-корреспондентов, по их банковским счетам;

- * инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

- * купля-продажа иностранной валюты в безналичной форме;

- * осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

- * осуществление деятельности на рынке ценных бумаг.

РНКО не вправе:

- — привлекать денежные средства физических и юридических лиц во вклады;

- — открывать и вести банковские счета физических лиц, осуществлять расчеты по поручению физических лиц по их банковским счетам;

- — покупать и продавать наличную иностранную валюту;

- — привлекать во вклады и размещать драгоценные металлы, а также выдавать банковские гарантии.

Иными словами, РНКО не имеет права привлекать вклады и выдавать кредиты, она обеспечивает систему расчетов и переводов.

В настоящее время на рынке можно выделить следующие группы РНКО:

- * клиринговые организации, такие как: ЗАО «Клиринговый дом», ЗАО «Межрегиональный клиринговый центр», ОАО «Московский клиринговый центр» и др.;

- * расчетные центры на рынке ценных бумаг, например НКО «Расчетная палата РТС»;

- * расчетные палаты, осуществляющие обслуживание юридических лиц, в т. ч. и банков-корреспондентов на валютных рынках, такие как Национальный расчетный депозитарий, обслуживающий Московскую межбанковскую валютную биржу;

- * расчетные организации, действующие на межбанковском рынке, например НКО «Платежный центр», обслуживающая платежную систему «Золотая корона» и имеющая соглашения более чем со 130 банками;

- * расчетные организации, специализирующиеся на переводе денежных средств физических лиц без открытия банковских счетов, такие как «Вестерн Юнион ДП Восток», НКО «Рапида».

ПНКО имеет право осуществлять денежные переводы без открытия банковских счетов и связанных с ними иных банковских операций.

Такой вид НКО появился с выходом закона «О национальной платежной системе». По сравнению с РНКО ей разрешен более узкий круг операций.

Она должна обеспечивать безрисковую систему переводов в рамках организации мгновенных, электронных, мобильных платежей.

Согласно положению ЦБ РФ от 21 сентября 2001 года № 153-П «Об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции», НДКО могут осуществлять следующие банковские операции:

- * привлечение денежных средств юридических лиц во вклады (на определенный срок);

- * размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

- * купля-продажа иностранной валюты в безналичной форме (исключительно от своего имени и за свой счет);

- * выдача банковских гарантий;

- * осуществление деятельности на рынке ценных бумаг.

НДКО не вправе:

- * привлекать денежные средства физлиц во вклады (до востребования и на определенный срок) и юрлиц во вклады до востребования;

- * открывать и вести банковские счета физических и юридических лиц, а также осуществлять расчеты по ним;

- * заниматься инкассацией денежных средств, векселей, платежных и расчетных документов и кассовым обслуживанием;

- * покупать и продавать наличную иностранную валюту;

- * привлекать во вклады и размещать драгоценные металлы;

- * осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов.

Иначе говоря, НДКО не вправе проводить расчетные операции, но могут осуществлять определенные кредитно-депозитные операции.

Единственным примером такой организации можно привести созданное в 2005 году ЗАО «Небанковская депозитно-кредитная организация «Женская Микрофинансовая Сеть». Однако в 2011 году у него аннулирована лицензия в связи с решением этой организации прекратить деятельность путем ликвидации. В настоящее время на рынке нет ни одной НДКО.

Порядок открытия всех НКО прописан в инструкции ЦБ РФ от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

Обязательным нормативам для ПНКО посвящена инструкция Банка России от 15 сентября 2011 года № 137-И «Об обязательных нормативах небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, и особенностях осуществления Банком России надзора за их соблюдением».

Иностранный банк — банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Кредитные организации РФ могут создавать объединения двух типов:

1. Союзы и ассоциации, не предусматривающие цели извлечения прибыли (им запрещено осуществлять банковские операции) Их цель деятельности — защита интересов организаций-членов и координация их усилий по различным направлениям.

К ним относятся:

- — Ассоциация российских банков (АРБ), объединяющая 75% банков и филиалов банков РФ;

- — Ассоциация региональных банков России (Ассоциация «Россия») объединяющая 350 членов;

- — территориальные банковские союзы, которые представляют интересы на уровне регионов.