Анализ зарубежного и отечественного опыта развития потребительского кредита

Однако у банков может возникнуть ряд проблем в данном направлении, среди которых следует выделить, например, проблемы риска при существенном увеличении кредитного портфеля российских банков. Так, в настоящее время банки кредитуют население под довольно высокие проценты, закладывая высокие риски невозврата из-за недостаточного объема сведений о партнере при заключении сделки, но в ближайшем… Читать ещё >

Анализ зарубежного и отечественного опыта развития потребительского кредита (реферат, курсовая, диплом, контрольная)

Отечественный опыт развития потребительского кредита

Потребительский кредит — новое явление в экономической и правовой жизни России, представляющее собой предоставление кредитными организациями денежных средств физическим лицам на покупку товаров или услуг, направленных для удовлетворения личных потребностей лица.

При наметившейся тенденции спада потребительского кредитования в условиях кризиса, по данным ЦБ РФ объем кредитования физических лиц по состоянию на 01.02.2010 г. составил 3 143 550 млн руб., тогда как на 01.01.2009 г. 2009 г. этот объем составлял — 3 537 211 млн руб., что свидетельствует об отрицательной динамике.

Доля кредитов, предоставленных физическим лицам в рублях, практически не изменилась и составила на конец 2009 г. 82% (81,5% - на конец 2008 г.).

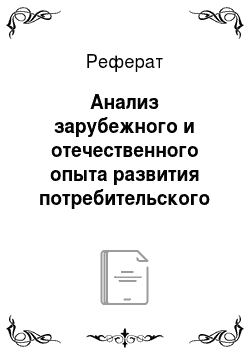

Региональная структура потребительского кредитования, как и кредитование реального сектора, характеризуется крайней неравномерностью. Так, более 80% выданных кредитов приходятся на Центральный округ. Причем из них 97% приходится на Москву. Наименьшим объемом кредитных ресурсов обладают жители Дальневосточного округа (1,4%) и Южного округа (1,4%).

Рис 2. Региональная структура потребительского кредитования в России на конец 2009 года, %

По данным ЦБ в 2009 году объём выданных кредитов физ. лицам достиг 3,6 трлн. руб., показав рост всего на 50,37%. Основным локомотивом рынка остаётся автокредитование. Пластиковые карты напротив, показали скромную динамику роста, не оправдав ожиданий экспертов.

В среднесрочной перспективе продолжится тенденция опережения роста заработной платы относительно роста экономики в целом. В период 2007;2010г.г. фонд заработной платы возрастёт по сравнению с 2006 годом в 1,9 раза, а номинальный объем ВВП — в 1,7 раза.

Размер среднемесячной заработной платы в 2007;2010г.г. в номинальном выражении возрастет в 1,94 раза, с 10 728 руб. в 2006 г. до 20 815 руб. в 2010 г., а в реальном выражении — соответственно в 1,47 раза.

В 2007;2010г.г. предусматриваются достаточно высокие темпы роста среднего размера трудовой пенсии, что обеспечит увеличение ее размера по отношению к прожиточному минимуму пенсионера.

Ожидается рост величины прожиточного минимума, величина прожиточного минимума возросла в 2006 году на 13,1%, в 2007 — на 9,4%, в 2008 году — на 9,3%, в 2009 году — на 8,7%, в 2010 году — на 8,5% по отношению к предыдущим годам.

Приведенные статистические данные и прогнозы роста уровня доходов населения позволяют предположить, что востребованность потребительского кредитования будет высокой.

Очевидно, что, несмотря на высокие темпы роста розничного кредитования в России, потенциал данного сегмента остается огромным. Кроме того, наблюдаются активные процессы усиления конкуренции в данной области, что создает дополнительный импульс для развития. Таким образом, в ближайшие несколько лет наиболее вероятным представляется сохранение высоких тенденций развития данного направления банковского бизнеса.

Однако у банков может возникнуть ряд проблем в данном направлении, среди которых следует выделить, например, проблемы риска при существенном увеличении кредитного портфеля российских банков. Так, в настоящее время банки кредитуют население под довольно высокие проценты, закладывая высокие риски невозврата из-за недостаточного объема сведений о партнере при заключении сделки, но в ближайшем будущем по мере усиления конкуренции в секторе, особенно с активизацией прихода иностранных банков, ставки будут снижаться. Соответственно риски у российских банков будут расти, так как они пока еще не достаточно финансово устойчивы и при существенном невозврате кредитов их стабильное положение может пошатнуться.

В настоящее время договор потребительского кредита регулируется: Конституцией Российской Федерации, устанавливающей, что регулирование кредитования находится в ведении Российской Федерации; Гражданским кодексом Российской Федерации, в частности параграфом 2 главы 42 «Заем и кредит» части второй ГК РФ; Федеральным законом «О банках и банковской деятельности»; Федеральным законом «О кредитных историях», целями которого являются создание и определение условий для формирования, обработки, хранения и раскрытия бюро кредитных историй информации, характеризующей своевременность исполнения заемщиками своих обязательств по договорам займа (кредита); нормативно-правовыми актами Центрального банка РФ, устанавливающими обязательные для выполнения нормативы, к примеру Положением о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения), а также разъяснениями и рекомендациями ЦБ РФ.

Еще одним нормативно-правовым актом, регулирующим отношения по потребительскому кредитованию, является Закон «О защите прав потребителей». Вместе с тем главным признаком регулируемых данным Законом отношений являются договоры, подчиняющиеся правилам публичного договора (ст. 426 ГК РФ).

Однако при заключении договоров потребительского кредита правила публичного договора не должны быть использованы, поскольку личность заемщика для банка имеет существенное значение. Банк-кредитор при формировании своей кредитной политики вправе самостоятельно определять условия предоставления потребительских кредитов гражданам.

Однако потребительский кредит имеет ряд специфических отличий: во-первых, более узкий состав участников обязательства — со стороны заемщика выступают физические лица, во-вторых, целевое использование денежных средств — предоставляемые в рамках договора потребительского кредита денежные средства используются для приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

В соответствии со ст. 819 ГК РФ стороной-кредитором может быть не только банк, но и иная кредитная организация. К последним наряду с банком Федеральный закон «О банках и банковской деятельности» относит небанковские организации, имеющие право осуществлять отдельные банковские операции. Их можно разделить на: расчетные небанковские кредитные организации, небанковские кредитные организации инкассации, небанковские кредитные организации, осуществляющие депозитарную деятельность, и кредитные союзы.

Со стороны заемщика могут выступать только физические лица. Каких-либо разъяснений в отношении характеристики заемщика — физического лица параграф 2 главы 42 ГК РФ не дает. Однако необходимо учитывать, что договор потребительского кредита не является публичным и направлен на получение прибыли банком, который вправе отказать заемщику в случае невозможности исполнения условий договора с его стороны. Исходя из этого, можно сделать вывод, что заемщиками могут выступать дееспособные и совершеннолетние физические лица. Иные лица: несовершеннолетние, недееспособные и ограниченные в дееспособности — не могут быть признаны стороной (заемщиком) кредитного договора.

Практика подтверждает наши выводы — клиентом банка по операциям потребительского кредитования может стать лишь: гражданин Российской Федерации, достигший возраста 18 лет, при разовой покупке потребительских товаров, а в случае открытия кредитной карты — достигший возраста 21 года и не старше 65 лет, постоянно проживающий в том регионе, где выдается кредит, имеющий заработок по постоянному месту работы и работающий на последнем месте работы не менее трех месяцев, имеющий паспорт общероссийского образца и второй документ на выбор клиента: страховое свидетельство, водительское удостоверение, заграничный паспорт, свидетельство о присвоении ИНН (идентификационного номера налогоплательщика), справку о доходах по форме 2-НДФЛ (выдается финансовой службой по месту работы) — при автокредитовании, копии листов трудовой книжки, удостоверенные печатью организации — работодателя клиента.

Деятельность банка при потребительском кредите, равно как и при кредитном договоре, строится на принципах платности, срочности и возвратности. Кроме этого, потребительское кредитование базируется еще на одном принципе — принципе целевого использования денежных средств. Если первые три принципа не нуждаются в пояснениях, то последний — принцип целевого использования необходимо рассмотреть подробнее.

Установление цели при потребительском кредитовании служит интересам банка (кредитора), дополнительно обеспечивая надлежащее исполнение заемщиком своего обязательства по возврату.

Таким образом, принцип целевого использования предполагает под собой следующие права и обязанности сторон:

- 1) обязанность заемщика по соблюдению целевого назначения потребительского кредита;

- 2) обязанность заемщика обеспечить кредитору возможность осуществлять контроль за целевым использованием потребительского кредита;

- 3) право банка получать информацию у заемщика, а также осуществлять контроль за расходованием предоставленных средств.

При нарушении положений договора потребительского кредита применяются нормы о целевом использовании денежных средств, установленные ст. 821 и ст. 814 ГК РФ, предусматривающие неблагоприятные последствия для заемщика, вплоть до отказа кредитора от дальнейшего его кредитования по договору.

Для получения потребительского кредита заемщик должен предоставлять в Сбербанк РФ и его филиалы следующий пакет основных документов:

- 1. Справка с места работы, где указывается заработная плата по месту основной работы с указанием размера и видов удержания, а также стажа работы;

- 2. Книжка по расчетам за коммунальные услуги, квартплату;

- 3. Документы, подтверждающие доход по вкладам в банках;

- 4. Другие документы, подтверждающие доходы клиентов (от сбережений, ценных бумаг, паев и т. д.);

- 5. Удостоверение личности (паспорт).

На основании документов банк выявляет финансовую и социальную стабильность физического лица. При всех равных условиях предпочтение оказывается клиенту, имеющему стабильные доходы, длительный стаж работы. Цель анализа платежеспособности заключается и в том, чтобы определить наиболее рациональные условия предоставления потребительского кредита в части его размера, сроков, процентной ставки. Такой дифференцированный подход к клиентам максимально призван учитывать интересы как физического лица, так и Сбербанка РФ.