Современные подходы к финансированию государственных учреждений

Руб. % в структуре Стационарная медицинская помощь 509 674,6 35,5 511 990,8 33,3 537 415,9 33,7 Амбулаторная помощь 180 644,9 12,6 185 893,7 12,1 188 568,9 11,8 Медицинская помощь в дневных стационарах всех типов 1 683,9 0,1 2 037,9 0,1 2 185,8 0,1 Скорая медицинская помощь 46 390,5 3,2 54 574,2 3,5 59 130,6 3,7 Санаторно-оздоровительная помощь 40 883,1 2,8 42 326,4 2,8 44 019,2 2,8 Заготовка… Читать ещё >

Современные подходы к финансированию государственных учреждений (реферат, курсовая, диплом, контрольная)

Содержание

- 1. ЭКОНОМИЧЕСКИЕ ОСНОВЫ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

- 1. 1. ПОНЯТИЕ И ПРИНЦИПЫ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

- 1. 2. ФИНАНСИРОВАНИЕ ЗДРАВООХРАНЕНИЯ И ЕГО МЕСТО В БЮДЖЕТНОЙ СИСТЕМЕ

- 1. 3. КАЗНАЧЕЙСКОЕ ИСПОЛНЕНИЕ БЮДЖЕТА И ЕГО РОЛЬ В ФИНАНСИРОВАНИИ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ

- 1. 4. ПОНЯТИЕ СМЕТНОГО ФИНАНСИРОВАНИЯ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

- 2. АНАЛИЗ ИСПОЛНЕНИЯ СМЕТЫ ФИНАНСИРОВАНИЯ УРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ НА ПРИМЕРЕ СВЕРДЛОВСКОГО ЦЕНТРА ПО ПРОФИЛАКТИКЕ И БОРЬБЕ СО СПИД И ИНФЕКЦИОННЫМИ ЗАБОЛЕВАНИЯМИ"

- 2. 1. ХАРАКТЕРИСТИКА ГОСУДАРСТВЕННОГО УЧРЕЖДЕНИЯ

- 2. 2. СМЕТНОЕ ФИНАНСИРОВАНИЕ, ПРАКТИКА ЕГО ОСУЩЕСТВЛЕНИЯ

- 2. 3. АНАЛИЗ СМЕТ И СТРУКТУРЫ РАСХОДОВ ПО ОБЩИМ ПОКАЗАТЕЛЯМ

- 2. 4. АНАЛИЗ ЕДИНОГО ФОНДА ФИНАНСОВЫХ СРЕДСТВ

- 3. РЕФОРМЫ В ФИНАНСИРОВАНИИ УЧРЕЖДЕНИЙ ЗДРАВООХРАНЕНИЯ ИХ ПОСЛЕДСТВИЯ И ПЕРСПЕКТИВЫ НА СОВРЕМЕННОМ ЭТАПЕ

- 3. 1. ОДНОКАНАЛЬНОЕ ФИНАНСИРОВАНИЕ ЗДРАВООХРАНЕНИЯ

- 3. 2. СОФИНАНСИРОВАНИЕ ЗДРАВООХРАНЕНИЯ ЗА СЧЕТ НАСЕЛЕНИЯ

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

Первоначальный этап правового обеспечения заключается в принятии законодательных актов, направленных на реализацию задач по конкретизации государственных гарантий оказания гражданам бесплатной медицинской помощи, созданию эффективной модели управления финансовыми ресурсами программы государственных гарантий, перехода на современную систему организации медицинской помощи, по улучшению лекарственного обеспечения.

В целях реализации указанных задач потребуется уточнение федерального законодательства, закрепляющего систему организации здравоохранения и оказания медицинской помощи в Российской Федерации, права пациентов и медицинских работников, а также гарантированный механизм реализации этих прав, устанавливающего требования к организациям здравоохранения, к квалификации медицинских работников, оснащению организаций здравоохранения.

Потребуется разработка и принятие федерального закона «О государственных гарантиях оказания гражданам бесплатной медицинской помощи», включающего порядок, условия и стандарт объема предоставления гражданам бесплатной медицинской помощи, порядок финансового обеспечения предоставляемой медицинской помощи с учетом потребности граждан Российской Федерации в медицинской помощи, а также с учетом принимаемых стандартов медицинской помощи. Указанный федеральный закон также должен содержать порядок разработки и принятия медико-экономических стандартов, критерии качества предоставляемых медицинских услуг, порядок контроля и порядок проведения медико-экономической экспертизы качества оказанной медицинской помощи.

Необходимо отметить, что действующее в настоящее время законодательство Российской Федерации не обеспечивает в полной мере четкого разграничения между порядком получения гражданами бесплатной медицинской помощи и платных медицинских услуг, не содержит в себе положений, регулирующих вопросы ценообразования на медицинские услуги, предоставляемые гражданам за плату.

В связи с этим, помимо конкретизации условий и порядка оказания бесплатной медицинской помощи, потребуется совершенствование законодательства по установлению механизма правового регулирования оказания платным медицинских услуг.

Реализация программы государственных гарантий бесплатной медицинской помощи должна осуществляться через систему обязательного медицинского страхования. Потребуется разработка и принятие федерального закона «Об обязательном медицинском страховании», который должен будет определить правовые, экономические и организационные основы ОМС, включающие права и обязанности субъектов обязательного медицинского страхования, установить централизованную систему центральных и территориальных органов фондов, порядок формирования источников финансирования медицинского страхования как для работающего, так и неработающего населения, включающего порядок уплаты страховых взносов на обязательное медицинское страхование и установления страховых тарифов на ОМС, порядок ведения персонифицированного учета застрахованных граждан и оказанной им медицинской помощи, введение системного контроля за осуществлением ОМС.

В целях создания финансовой основы новой модели медицинского страхования потребуется внести изменения в Налоговый кодекс Российской Федерации в части отмены единого социального налога, зачисляемого в Федеральный фонд ОМС и территориальные фонды ОМС, а также направления части налога на доходы физических лиц в бюджеты территориальных фондов обязательного медицинского страхования.

Кроме того, потребуется пересмотр законодательства об автономных учреждениях с целью установления более гибких механизмов управления автономными учреждениями, а также в части определения состава затрат на оказание государственной услуги, чтобы не допустить перекрестного субсидирования расходов на содержание имущества автономных учреждений при внедрении полного тарифа на медицинскую помощь в системе обязательного медицинского страхования.

Основным позитивным итогом работы по одноканальному финансированию будет стабильное поступление денег и расширение самостоятельности учреждений здравоохранения в планировании расходов.

Поскольку в новых финансовых условиях не будет строгого распределения средств по статьям, это позволит лечебным учреждениям не только планировать текущие расходы, но и самостоятельно распределять денежные потоки по фактическим потребностям лечебно-диагностического процесса[37,с.25].

Предстоит большая работа в данном направлении. Специалистам предстоит рассчитать и утвердить муниципальные заказы для каждого лечебного учреждения по видам медицинских услуг с учетом реальной потребности в них населения, провести оптимизацию структуры штатного расписания и принять стандарты по специализированной медицинской помощи[38, с.5].

Мы должны создать такую модель финансирования, при которой деньги будут потрачены на лечение конкретного пациента и направлены в то лечебное учреждение, в которое он непосредственно обратился за медицинской помощью. В полном соответствии с основным принципом ОМС — деньги следуют за пациентом.

Что касается конкретного лечебного направления (профилактика и лечение ВИЧ/СПИД), то средства на профилактику ВИЧ/СПИД должны выделяться исходя из количества лиц в возрасте 16−44 лет, а расходы на лечение, исходя из общего числа лиц этого возраста и количества больных ВИЧ, приписанных к той или иной практике.

В результате всех расчетов формируется «откорректированная численность населения», приписанная к той или иной практике и расходы на лечение этих людей выделяются по подушевому принципу.

Единственный регион, в котором финансирование по профилактике и лечению ВИЧ-инфекции осуществляется по «одноканальному» принципу — это Тюменская область. Финансирование осуществляется из средств ОМС в соответствии с ежегодно утверждаемой Правительством области «Программой государственных гарантий оказания гражданам медицинской помощи». Кроме того, финансирование Тюменского областного Центра по профилактике и борьбе со СПИД и инфекционными заболеваниями и его территориальных подразделений осуществляется по «подушевому» нормативу.

В 2010 году на мероприятия по профилактике и лечению ВИЧ-инфекции в Тюменской области было направлено более 159 млн. рублей, что в процентном соотношении составляет 51,1% из регионального бюджета и 48,9% из федерального бюджета.

3.

2. СОФИНАНСИРОВАНИЕ ЗДРАВООХРАНЕНИЯ ЗА СЧЕТ НАСЕЛЕНИЯ

В настоящее время формой софинансирования здравоохранения за счет населения являются платные услуги. Платные услуги расширяют возможности оказания тех услуг, которые бюджетные учреждения не могут предоставить за счет налоговых средств, и в этой роли они способны повышать качество медицинской помощи. Платные услуги являются источником дополнительных средств для укрепления материально-технической базы учреждения, они учитываются в составе его бюджета и могут распределяться на выполнение уставных задач учреждения, а также стимулирование деятельности персонала.

Но на практике влияние платных услуг на локальную эффективность определяется уровнем тарифов и порядком распределения поступлений. Если тариф занижен, а персонал не получает адекватного вознаграждения (в большинстве российских регионов фонд оплаты труда планируется на уровне 20−25% от цены платных услуг), то мотивация к оказанию платных услуг снижается, а следовательно, не происходит реального повышения отдачи от вложенных ресурсов[42, с.3].

Формы искусственного расширения объема платных услуг многообразны. Наиболее распространенная и самая деструктивная для преобразования сети медицинских организаций — ослабление требований в отношении госпитализации платного пациента без необходимых для этого медицинских оснований (например, для проведения рутинных диагностических исследований и процедур). Это питает затратный механизм функционирования отрасли, ограничивает возможности вывода из системы излишних мощностей, малоквалифицированных врачей и проч. Дополнительные затраты на содержание излишних мощностей перекладываются на плохо информированного пациента. Тем самым консервируется нерациональная структура оказания медицинской помощи.

С учетом недостаточных возможностей покрытия всех расходов на медицинскую помощь (для этого государственное финансирование должно увеличиться, как минимум, в 2 раза) встает вопрос о формах организации личных платежей населения за медицинскую помощь — оставить их такими, как сейчас, или попытаться построить иную более рациональную систему?

Как уже говорилось, сегодня эти платежи осуществляются преимущественно через механизм платных медицинских услуг, то есть покрытие всей или основной части стоимости лечения. Аналогичным образом возмещается стоимость амбулаторной медикаментозной помощи, за исключением льготной рецептуры.

Между тем в мировой практике главной формой прямой оплаты медицинских услуг из личных средств являются формальные соплатежи населения (далее — соплатежи), то есть установленная законом оплата части стоимости посещения врача, госпитализации и проч.

Речь идет о том, что при каждом обращении к врачу (при оказании как амбулаторной, так и стационарной помощи) пациент платит относительно небольшую фиксированную сумму, которая идет в общий доход учреждения. Идея этого подхода состоит в том, чтобы обеспечить солидарное участие населения в покрытии тех затрат на медицинскую помощь, которые не может взять на себя государство. Платит основная часть населения, причем по основному массиву видов медицинской помощи. Поступления от соплатежей позволяют повысить доступность помощи для наиболее нуждающихся.

В отличие от платных услуг, соплатежи не связаны напрямую с объемом потребления медицинских услуг: здоровые и больные люди платят одну и ту же сумму. В результате более здоровые люди (то есть, те, кто реже обращается за помощью) снимают часть финансового бремени с больных серьезными заболеваниями, требующими больших затрат на лечение.

В последние 10−15 лет во многих странах Восточной Европы отмечается повышенный интерес к соплатежам как форме привлечения дополнительных средств в сферу здравоохранения. Некоторые страны уже ввели соплатежи (Эстония, Венгрия, Польша, Болгария, Кыргызстан и проч.), другие рассматривают такую возможность (Таджикистан, Армения). Размер соплатежей варьируется от символической суммы (Швеция) до достаточно ощутимых сумм (Франция). Для их покрытия нередко используется механизм добровольного медицинского страхования[52,с.6].

В России этот вопрос обсуждается в контексте задачи формирования новой системы государственных гарантий медицинской помощи.

Важно также отметить, что соплатежи могут расширить возможности для выбора более эффективных форм медицинских вмешательств. Коллективный покупатель медицинской помощи сравнивает альтернативы и принимает решение в пользу технологий, обеспечивающих более значительный прирост показателей здоровья. Например, эмпирически доказано, что неинвазивные хирургические операции с использованием эндоскопической техники обеспечивают более высокие клинические результаты и обеспечивают более высокое качество жизни пациентов, чем полосные операции. Однако обычно такие операции предоставляются за плату, поскольку они стоят дороже. При этом пациент покрывает полную стоимость неинвазивной операции, а не разницу между стоимостью альтернативных вариантов. Использование механизма фиксированных соплатежей для всех видов хирургических операций (неинвазивных и полосных) расширяет возможности включения таких операций в пакет государственных гарантий [36, с.325].

Разумеется, это идеальная ситуация. В реальной практике многое зависит от того, как реализуется функция закупки медицинской помощи. Можно утверждать, что введение соплатежей может дать реальный эффект только при условии системных изменений, затрагивающих все параметры функции закупки медицинской помощи. Для этого необходимо несколько условий, главное из которых — слияние в единый поток всех государственных средств, расходуемых на здравоохранение, то есть переход на принцип, известный в экономической литературе как «система одного покупателя медицинской помощи». В Российской Федерации это можно сделать путем концентрации в территориальных фондах ОМС подавляющей части бюджетных расходов на здравоохранение. Только в системе интегрированных потоков средств из разных источников платежи населения могут стать объектом сильного управляющего воздействия в соответствии с приоритетами политики здравоохранения[46, с.10].

Возможны разные варианты введения соплатежей. Но в наибольшей мере принципу общественной солидарности отвечает фиксированный соплатеж за каждое амбулаторное посещение и стационарное лечение. Например, расчеты по Кемеровской области показывают, что территориальная программа государственных гарантий балансируется с ожидаемыми финансовыми поступлениями при оплате половиной пациентов (с доходом ниже прожиточного минимума) 96 руб. за день стационарного лечения (более 1500 рублей за среднюю госпитализацию) и 19 руб. за каждое амбулаторное посещение. Но при этом в расчет заложен норматив стоимости койко-дня 140 руб. по программе

ОМС и около 200 руб. по бюджетной части территориальной программы государственных гарантий.

Чтобы избежать «накручивания» медиками числа посещений и дней госпитализации, необходимо внести изменения в систему оплаты медицинской помощи. Для ряда категорий больных (хронических больных, случаев, связанных с длительными сроками заболеваний) следует также установить предельные размеры соплатежей.

Классическая схема ОМС, действующая в западных странах, предполагает участие застрахованного в формировании средств обязательного медицинского страхования. В 1991 г. при подготовке проекта Закона «О медицинском страховании граждан Российской Федерации» этот вариант обсуждался, но был отвергнут, главным образом, по политическим причинам. В настоящее время назрела необходимость вернуться к этому варианту.

Например, возможен такой вариант: помимо взноса работодателя, еще такую же сумму платит работник в виде определенного процента от заработка. При этом действует семейный принцип страхования: работодатели и работники солидарно страхуют и членов семей работников. Взнос работника не зависит от размера семьи.

В отличие от соплатежа в момент потребления медицинской помощи, который вынуждены платить больные люди, размер соплатежа страхового взноса пропорционален личному доходу, и платят его все работники, проявляя большую степень общественной солидарности.

Однако введение этого соплатежа сопряжено с рядом проблем. Прежде всего, это проблема дополнительной налоговой нагрузки на доходы населения. Нужна серьезная разъяснительная работа с акцентом на то, что эти соплатежи могут снизить риски больших единовременных затрат на медицинскую помощь. Не менее серьезная проблема — отсутствие в общественном сознании прямой зависимости между уровнем медицинского обслуживания граждан и наличием или отсутствием взносов на ОМС.

Поэтому ряд экспертов предлагает рассмотреть вариант перехода к открытой по размеру страховых взносов системе ОМС, в которой в качестве страховщика выступают самоуправляемые некоммерческие общества взаимного страхования (ОВС), создаваемые по профессиональному (возможно, и по территориальному) принципу. При этом законодательно определяется только минимальный размер страхового взноса работодателя, в пределах которого фондами осуществляется выравнивание средств на ОМС.

ОВС несет полную ответственность за финансовое покрытие стой мости медицинской помощи в рамках программы ОМС для своих членов. Этому обществу предоставляется право самостоятельно определять: необходимый размер взноса на ОМС свыше действующего ныне взноса (3,6%); объем гарантий (но не ниже минимальных, обеспечиваемых общей программой государственных гарантий); соотношение долей взноса на ОМС работодателя и работника.

Оценивая эти предложения, можно отметить следующее. Для крупных работодателей эта схема может быть выгодна. В дополнение к взносам в «общий котел» ОМС, они могут обеспечивать своих работников более значительным объемом медицинских услуг, причем за более низкие платежи, чем по ДМС. Теоретически, положительной стороной этого варианта является заинтересованность в целевом и эффективном использовании собранных средств с использованием механизмов общественного контроля и обеспечением «прозрачности» финансовых потоков. Кроме того, число граждан, страхуемых по ОМС за счет бюджета, сократится за счет того, что члены семей работающих граждан будет страховаться на основе взноса работников.

В то же время, следует учитывать, что эта схема приведет к множественности уровней гарантий населения в отношении бесплатной медицинской помощи — в зависимости от принадлежности к определенному ОВС. Самый низкий уровень гарантий будет у пенсионеров и других категорий неработающих, не являющихся членами семей работников. То есть, в наиболее сложном положении окажутся самые нуждающиеся люди.

Трудно ожидать, что действующего сегодня взноса (3,6%) хватит на то, чтобы обеспечить выравнивание условий финансирования по отдельным обществам. Кроме того, при сложившемся уровне злоупотреблений руководителей и отсутствия действенных механизмов общественного контроля трудно ожидать действительной «прозрачности» финансов этих обществ.

Можно также ожидать, что ЛПУ постараются вступать в договорные отношение с сильными обществами и избегать договоров с слабыми. Это приведет к распаду более или менее единой системы оказания медицинской помощи на отдельные фрагменты, обслуживающие разные ОВС. Иными словами, коллективная, а не общественная солидарность — вариант, который может рассматриваться на перспективу, но с учетом традиций общественного здравоохранения и потенциальных недостатков этой системы[25, c.8].

На наш взгляд, при введении взноса работников предпочтителен все же вариант сохранения более высокого уровня общественной солидарности. На каком-то этапе возможно формирование более дифференцированной системы, но при минимальном числе уровней. Можно рассмотреть возможность формирования системы двух уровней — базовой системы ОМС и дополнительной системы ОМС с более высокой ставкой взноса. Участники дополнительной программы имеют право на дополнительные виды услуг, сверх установленных базовой программой. Например, более низкому размеру взноса соответствует оплата из собственных средств населения «сервисных услуг» при оказании стационарной помощи, а также оплата минимального набора жизненно важных лекарственных средств. Более высокий размер взноса застрахованного дает право на покрытие затрат на эти услуги, а также расходов на более широкий набор лекарственных средств[31, с.215].

Подобный подход используется в ряде западных стран, хотя и в незначительных масштабах. Например, в Дании услуги узких специалистов и некоторые виды обследований по базовой программе предоставляются бесплатно только на основе направления врача общей практики (что обычно сопряжено с определенным сроком ожидания), а по дополнительной программе — без направления врача общей практики. Получатели дополнительных услуг делают дополнительный взнос в центральный фонд для участия в дополнительной программе государственного страхования.

Вариант дифференциации «пакетов» услуг без множественности ставок взносов на ОМС — реальность российского здравоохранения. Многочисленные категории льготников имеют право на получение дополнительных услуг. Этот вариант неактуален.

Для практического введения соплатежей можно попробовать связать их с «сервисными услугами», чтобы избежать прямого противоречия со статьей 41 Конституции РФ.

На наш взгляд, наиболее приемлемым и эффективным на современном этапе является следующий сценарий развития российского здравоохранения (представлен в таблице 3.1)

Таблица 3.1- Сценарий развития российского здравоохранения на современном этапе

Показатели Гос. Гарантии на основе соплатежей Гос. расходы на здравоохранение, % ВВП 4,5−5 Доля ОМС в гос. расходах на здравоохранение, % 80−90 Доля федерального бюджета и средств ФФОМС в гос. расходах на здравоохранение 15−20 Доля ЛПУ в форме АУ и ГМАНО,% 70 +15% частных Доля личных расходов в совокупных расходах на здравоохранение, % 35−40 Охват ДМС, % населения 10−15 Расходы низших 20% доходополучателей, в % к располагаемому доходу 5−10 Доля расходов на стационарную помощь, % 45−50 Смертность от «управляемых» случаев Снижается

1) Таким образом, уровень государственных гарантий характеризуется:

— «пакет» видов бесплатной помощи сохраняется;

— конкретизация гарантий на основе соплатежей населения (фиксированная ставка);

— соплатежи не распространяются на 15−20% населения (наименее обеспеченные слои);

— система обязательных направлений врача первичного звена на следующие этапы медицинской помощи;

— простые процедуры обеспечения гарантий.

2) Объемы и формы государственного финансирования следующие:

— государственные расходы растут с 3 до 4,5−5% ВВП;

— вводится одноканальная система финансирования здравоохранения — через ОМС, но при сохранении единого пула средств для работающих и неработающих;

— роль региональных и местных бюджетов повышается, на федеральном уровне концентрируется не более 15−20% - прежде всего на региональное выравнивание (через ФФОМС) посредством обусловленных (стимулирующих) субсидий;

— дополнительные программы медицинского страхования, реализуемые на условиях ОМС инициируются государством, к ним могут присоединяться муниципальные образования, организации и граждане (ДЛО, стоматология, семейный врач и др.);

— по базовой программе ОМС — система «одного покупателя медицинской помощи» (ТФОМС или уполномоченная СМО);

— по дополнительным программам — конкурентная модель. Конкуренция по размеру страхового взноса, составу «пакета», ставке соплатежа в момент потребления;

— система разделения финансовых рисков между ТФОМС и СМО по дополнительным программам.

3) Формы личного финансирования таковы:

— стимулирование ДМС:

— объединение ОМС и ДМС, но без права выхода из ОМС;

— налоговые льготы по ДМС;

— ставка соплатежей дифференцируется по видам помощи (но не по нозологиям);

— налоговые льготы для граждан по взносам на дополнительные программы медицинского страхования;

— усиление регулирования в сфере личных платежей:

— объема платных услуг;

— цен платных услуг;

— цен лекарственных средств;

— расширение состава льготников по ДЛО (реализуется по страховому принципу).

4) Система оказания медицинской помощи:

— структура медицинских организации (% от общего числа): бюджетные учреждения — 15%, автономные учреждения — 40%, ГМАНО — 30%, частные организации -15%;

— вводится плата за результат (стационар — за согласованные объемы);

— давление государства в отношении сокращения излишних мощностей и персонала;

— главный интерес ЛПУ — выполнение договора по ОМС (соплатежи часть поступлений);

— предпринимаются усилия по снижению стимулов к оказанию замещающих платных услуг;

5) Финансовая доступность медицинской помощи:

— расширение за счет роста государственного финансирования, дополнительных программ медицинского страхования, замещения платных услуг и неформальных платежей более солидарными формами — ДМС и соплатежами;

— доля личных расходов в совокупных расходах на здравоохранение уменьшится с 45 до 35−40% ;

— низшие по доходам 20% населения тратят на медицинскую помощь 5−10% своего дохода.

Таким образом, при внедрении соплатежей населения:

— гарантии конкретизируются, что создает условия для структурирования личных платежей в социально приемлемых формах;

— в системе появляются новые деньги при уменьшении дифференциации потребления помощи;

— возникают более сильные рычаги управляющего воздействия на систему здравоохранения.

ЗАКЛЮЧЕНИЕ

В целях обеспечения устойчивого социально-экономического развития Российской Федерации, одним из приоритетов государственной политики должно являться сохранение и укрепление здоровья населения на основе формирования здорового образа жизни и повышения доступности и качества медицинской помощи.

Но в настоящее время недостаточные объемы государственного финансирования здравоохранения приводят к ухудшению показателей здоровья населения, усилению неравенства между различными слоями населения в качестве и доступности медицинской помощи, приводит к обнищанию самых незащищенных слоев населения и резко снижает удовлетворенность населения медицинской помощью. Особенно остро это ощущается на муниципальном и региональном уровне.

Государственное регулирование объемов и цен на платные услуги (прямое и косвенное), при всей его важности, не решает проблемы обеспечения доступности медицинской помощи для наиболее нуждающейся части населения.

В связи с этим в настоящей дипломной работе были рассмотрены особенности финансовой деятельности в Свердловском Государственном учреждении здравоохранения «Свердловский центр СПИДиИЗ».

По результатам написания первой главы можно сделать вывод, что на сегодняшний день финансирование расходов на здравоохранение производится из нескольких источников: средств федерального бюджета, средств ФОМС, ТФОМС, региональных бюджетов и платных услуг учреждений здравоохранения. Объем средств, выделяемых в здравоохранение, увеличивается с каждым годом.

Финансирование расходов бюджетных учреждений здравоохранения производится строго в соответствии со сметой через органы Федерального казначейства, где учреждениям открыты счета, с проведением процедур санкционирования и контроля.

В первой главе так же отмечается, что средства обязательного медицинского страхования увеличили финансовую базу здравоохранения. Но, вместе с тем, существующая многоканальность финансирования и различный правовой режим расходования финансовых средств бюджетов всех уровней, обязательного и добровольного медицинского страхования, платных услуг, является одной из причин их неэффективного расходования.

Во второй части дипломной работы проведен анализ финансирования Свердловском Государственном учреждении здравоохранения «Свердловский» центр СПИДиИЗ". Анализ проведен по следующим направлениям: анализ основных производственных показателей, анализ сметы расходов, анализ финансирования из областного и федеральных бюджетов, анализ внебюджетного финансирования (платные услуги).

В результате анализа в учреждении здравоохранения выявлены следующие недостатки:

1) В учреждении наблюдается снижение основных показателей производительности труда числа пролеченных больных при одновременном росте источников финансирования, общих расходов. Все это свидетельствует о наличии негативных тенденций в системе организации лечебного процесса.

2) В результате анализа сметы расходов установлены факты нарушения принципа целевого использования бюджетных ассигнований и неудовлетворительный уровень планирования и исполнения смет расходов в 2010 году, что стало причиной образования кредиторской задолженности на начало 2011 года.

Так же в учреждении нарушались требования Закона 94-ФЗ, что повлекло за собой перерасход бюджетных средств на приобретение ГСМ.

3) При организации и проведении централизованных закупок диагностического медицинского оборудования за счет средств федерального бюджета допущены серьезные нарушения и недостатки, что оказало негативное влияние на формирование эффективной системы обеспечения учреждения здравоохранения медицинской продукцией и повлекло отвлечение средств регионального бюджета на полномочия, которые не должны исполняться из местного бюджета.

4) Выявлена неравномерность финансирования Центра из федерального бюджета, что послужило причиной недостаточности лекарственных препаратов и так же отвлечению средств областного бюджета на их закупку.

5) Происходит снижение доходов от платной деятельности, и это происходит, в основном, на фоне ежегодного повышения платы за услуги.

В третьей главе работы даны предложения по совершенствованию финансирования учреждений здравоохранения на современном этапе.

1) Перевод медицинского учреждения на одноканальное финансирование;

Средства бюджета на здравоохранение должны поступать в виде платежей в территориальный фонд ОМС, где они объединяются со страховыми взносами.

Эта концентрация средств на уровне фонда будет способствовать тому, что все виды медицинской помощи, в том числе и при социально значимых болезнях, а также скорая медицинская помощь, служба крови, высокотехнологичные (дорогостоящие) виды медицинской помощи и обеспечение льготными медикаментами будут финансироваться только через систему ОМС, что позволит проводить единую политику в области здравоохранения. И это усилит государственное влияние на систему здравоохранения.

2) Софинансирование услуг в области здравоохранения населением Неуправляемые масштабы платности медицинской помощи, связанные с этим потери для населения и государства диктуют необходимость пересмотра системы государственных гарантий в здравоохранении. Необходимо искать более рациональные варианты привлечения средств населения в систему здравоохранения.

Более перспективными представляются стратегии привлечения личных средств населения через механизм соплатежей в момент получения медицинских услуг и через участие работающих граждан в финансировании системы ОМС.

Таким образом, в процессе функционирования здравоохранения экономические отношения должны быть подчинены, прежде всего, достижению социальных целей.

В целом, реализация указанных мероприятий обеспечит формирование здорового образа жизни населения Российской Федерации, а также создаст систему здравоохранения, позволяющую оказывать доступную и качественную медицинскую помощь на основе единых требований и подходов с учетом передовых достижений научно-технического прогресса, которая будет являться залогом устойчивого социально-экономического развития Российской Федерации в долгосрочной перспективе.

Конституция Российской Федерации. М.: Омега-Л, 2008.-64с.

Бюджетный Кодекс РФ: Федеральный закон от 31.

07.1998 г. № 145 ФЗ (ред. от 29.

11.2010) -М.: Омега-Л, 2010.-276 с.

Гражданский кодекс Российской Федерации от 21 октября 1994 г. — М.: Эксмо, 2010. — 510 с.

Налоговый кодекс Российской Федерации. Принят Государственной думой от 31.

07.1998 N 146-ФЗ в редакции Федерального закона от 03.

11.2010 N 287-ФЗ. М.: Омега-Л, 2009.

85 с.

Постановление Правительства Российской Федерации от 11 сентября 1998 года № 1096 «О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи»

Послание Президента Российской Федерации Д. А. Медведева Федеральному Собранию от 5 ноября 2008 г.//Финансы .

2008. № 11.-с.4

Постановление Правительства РФ от 22.

05.2004г. № 249 «О мерах по повышению результативности бюджетных расходов»

Концепция развития системы здравоохранения в Российской Федерации до 2020 года Постановление Правительства РФ «О мерах по повышению результативности бюджетных расходов» № 249 от 22.

05.2004г.

Распоряжение Правительства РФ «Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006—2008 годах» № 467-р 03.

04.06 г.

Распоряжение Правительства РФ Об утверждении Программы по повышению эффективности бюджетных расходов на период до 2012 года № 1101-р от 30 июня 2010 года Федеральный закон «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» № 94-ФЗ от 21.

07. 2005 года Федеральный закон «Об автономных учреждениях» № 174- ФЗ от 3.

11.2006г.

Приказ Министерства Финансов РФ от 23 декабря 2010 г. № 191-н. «О порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»

Приказ Министерства Финансов Российской Федерации «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений» № 112-н от 20.

11.2007 г.

Приказ Министерства финансов Российской Федерации от 01.

09.2008 г. № 88 -н «Порядок осуществления бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности»

Приказ Министерства Финансов РФ от 01.

12.2010 г. № 157-н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: приказ Министерства Финансов РФ Приказ Минфина России «Об утверждении указаний Указания о порядке применения бюджетной классификации РФ». № 190-н от 28.

12.2010 г.

Антонова Г. А., Пирогов М. В. Цель, задачи и перспективы развития финансово-экономических отношений в системе ОМС // Здравоохранение-2008. № 1

Балабанов И. Т. Основы финансового менеджмента: учебное пособие. 3-е изд. — М. Финансы и статистика, 2006.

Бригхем Ю., Гапенски Л. Финансовый менеджмент / под ред. Ковалева В. В. — СПб.: Экономическая школа, 2006 — 244с.

Бюджетное Послание Президента Российской Федерации о бюджетной политике в 2011;2013 г. г.//Финансы -2010. № 7.-с.3

Василенко И. А. Государственное и муниципальное управление: Учебник.

М., Гардарики.- 2009.

Володина Т. Е. Бюджетные и автономные учреждения: сходство и различия/ Володина Т.Е.//Учет и контроль.-2007. № 4.-с.38

Гайдаров Г. М. Медико-экономические подходы к повышению эффективности деятельности многопрофильного ЛПУ в условиях обязательного медицинского страхования // Проблемы социальной гигиены, здравоохранения и истории медицины № 5, 2007

Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности: Учеб. пособие. — М.: Изд. ''Дело и Сервис'', 2007.

Калиничева А. В. Внедрение системы электронных торгов для государственных и муниципальных нужд как один из элементов бюджетной реформы/ Калиничева А. В. Материалы Восьмой научно-практической конференции (16 — 18 июня 2008 г.).- Петрозаводск: Петр

ГУ,-2008

Кирсанов С. А. Совершенствование управления бюджетными расходами/Кирсанов С. А. Материалы Восьмой научно-практической конференции (16 — 18 июня 2008 г.).- Петрозаводск: Петр

ГУ,-2008

Климанов В.В., Гринфельдт Е. С. О реструктуризации бюджетных учреждений в регионах// Финансы. -2007.-№ 4

Колинько А. А. Подушевое финансирование в здравоохранении по методу «затраты-результаты"//Финансы.-2008.-№ 7.-с.19

Коммерческая деятельность учреждений здравоохранения / Долгая В. М и др.- М.: Книжный мир, 2005 — 215 с.

Кондраков Н. П. Бухгалтерский учет в бюджетных организациях: Учебник.

М: ПРОСПЕКТ, 2007.-218 с.

Кораблев В. Н. Содержание экономического анализа в здравоохранении // Экономика здравоохранения.

2006.№ 4.-С.5−8

Король Е. А. Составляем смету бюджетного учреждения// Бюджетные организации. Экономика и учет.- 2008. № 6, с.7−15.

Король Е. А Бюджетная классификация 2009 года//Бюджетные организации. Экономика и учет. -2009;№ 3

Корчагин В. П. Финансовое обеспечение здравоохранения. — М.: Эпидавр, 2004 — 322с.

Материалы заседания правления Федерального фонда обязательного медицинского страхования под председательством министра здравоохранения и социального развития Российской Федерации Т. А. Голиковой от 15.

04.09 г.

Обсуждение проекта Концепции развития здравоохранения до 2020 года. Одноканальное финансирование — миф или реальность?//Менеджер здравоохранения № 11,2008

Оценка деятельности государственного учреждения // «Финансы № 7, 2007

Панкова Д. А., Е. А. Головкова. «Анализ хозяйственной деятельности бюджетных организаций»: Учебное пособие/ Панкова Д. А., Е. А. Головкова.

М.: 2006. — 409 с.

Поляк В.А. «Финансы бюджетной организации"/Поляк В.А.- М: Вузовский учебник, 2005. — 363с.

Путин М. Е Планирование и повышение эффективности деятельности бюджетных медицинских учреждений // Экономика здравоохранения № 3, 2007

Пушкарев О. В. Вероятностная модель медико-экономической эффективности многопрофильной больницы//Экономика здравоохранения № 6.-2006.-с.20

Селезнева Н. Н. Ионова А.Ф.Финансовый анализ. Управление финансами: Учебное пособие для ВУЗов./Н.Н.Селезнева, А. Ф. Ионова //2-е изд. перераб. и доп.-М.:ЮНИТИ-ДАНА, 2006;240 с.

Сучкова, Е. Н. О некоторых аспектах федеральных законов, вносящих отдельные изменения в параметры бюджетов Федерального Фонда ОМС на 2007 год, 2008 год и на плановый период 2009 и 2010 годов.

Такаева А. // Обязательное медицинское страхование в Российской Федерации № 6, 2007

Торбушкин Н., «Анализ смет организации"/Торбушкин Н.- М:.» Проспект" 2005. 301 с Управление организацией: учебник/ под ред. Поршнева А. Г., Румянцевой З. П., Саломатина Н. А. — 3-е изд., перераб. и доп. — М.: Инфра-М, 2007.

Филатов О.К., Козловских Л. К. Цветкова Н.Т.Планирование, финансы, управление на предприятии: практическое пособие. — М.: Финансы и статистика, 2005.

Финансы, денежное обращение и кредит: учебник/ Сенчагов В. К. и др. -изд.

2-е перераб.

и допол. — М.: ТК Велби, Проспект, 2007.-719с.

Финансы, деньги, кредит: Учеб. пособие / Е. Г. Чернова, В. В. Иванов и др./ Под ред. Г. Г. Черновой. — М.: ТК Велби, 2006 г.

Харитонова И. Б. Оказание медицинской помощи гражданам Российской Федерации: итоги выполнения за 2008 г. / И. Б. Харитонова, В. И. Перхов // Менеджер здравоохранения № 12, 2008.

Яшков А. Д «Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности» / Яшков А. Д//Бюджетные учреждения.-2008. N 3, — 13 с.

http:// www.budgetrf.ru — Университетская информационная система России

Приложение, А Структура расходов консолидированного бюджета РФ на здравоохранение по источникам финансирования за 2008;2010 г. г.

Консолидированный бюджет РФ всего Федеральный бюджет % в структуре Бюджеты государственных внебюджетных фондов % в структуре Консолидированные бюджеты субъектов РФ % в структуре Бюджеты территориальных государственных внебюджетных фондов % в структуре 2008 год 1 436 136,6 263 706,0 18,4 10,5 0 681 255,1 47,4 491 165,0 34,2 2009 год 1 537 528,8 337 445,8 21,9 15,4 0 658 378,3 42,8 541 689,3 35,3 2010 год 1 592 920,4 333 966,0 21,0 10,9 0 694 283,2 43,6 564 660,3 35,4

Приложение Б Структура расходов консолидированного бюджета РФ на здравоохранение по разделам бюджетной классификации за 2008;2010 г. г.

Млн.руб.

2008 2009 2010

Исполнение бюджета, млн.

руб. % в структуре Исполнение бюджета, млн.

руб. % в структуре Исполнение бюджета, млн.

руб. % в структуре Стационарная медицинская помощь 509 674,6 35,5 511 990,8 33,3 537 415,9 33,7 Амбулаторная помощь 180 644,9 12,6 185 893,7 12,1 188 568,9 11,8 Медицинская помощь в дневных стационарах всех типов 1 683,9 0,1 2 037,9 0,1 2 185,8 0,1 Скорая медицинская помощь 46 390,5 3,2 54 574,2 3,5 59 130,6 3,7 Санаторно-оздоровительная помощь 40 883,1 2,8 42 326,4 2,8 44 019,2 2,8 Заготовка, переработка, хранение и обеспечение безопасности донорской крови и ее компонентов 13 605,5 0,9 14 543,4 0,9 15 312,5 1,0 Санитарно-эпидемиологическое благополучие 22 396,5 1,6 28 349,5 1,8 12 162,1 0,8 Прикладные научные исследования в области здравоохранения, физической культуры и спорта 5 622,5 0,4 6 739,2 0,4 6 145,2 0,4 Другие вопросы в области здравоохранения, физической культуры и спорта 615 235,1 42,8 691 073,7 44,9 727 980,2 45,7 Всего 1 436 136,6 100,0 1 537 528,8 100,0 1 592 920,4 100,0

Приложение В

Лимит бюджетных обязательств на 2011 год от «12» января 2011 г. КОДЫ Код формы Дата 12.

01.2011

Главный распорядитель средств бюджета Свердловский ГУЗ СО ОЦ СПИДиИЗ 054 Раздел ЗДРАВООХРАНЕНИЕ, ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ 09 Подраздел Другие расходы в области здравоохранения 10 Целевая статья Обеспечение деятельности подведомственных учреждений 4 709 900

Вид расходов Выполнение функций бюджетными учреждениями 001 Вид изменения Единица измерения: руб. по ОКЕИ 384 Операции сектора государственного управления Утверждено на год Наименование Код Текущий финансовый год I год планового периода II год планового периода 1 2 3. 4 5 Заработная плата 211 60 325 000 0,00 0,00 Начисления на выплаты по оплате труда 213 15 805 000

Услуги связи 221 290 000

Транспортные услуги 222 200 000

Коммунальные услуги 223 4 940 000

Услуги по содержанию имущества 225 2 939 000

Прочие услуги 226 2 561 000

Увеличение стоимости основных средств 310 2 504 000

Увеличение стоимости материальных запасов 340 3 935 000 ИТОГО РАСХОДОВ 93 499 000,0 0,00 0,00 Руководитель ________________ Исполнитель _________

Приложение В

Справка № 203 об изменении росписи расходов на 2010 год От «29» августа 2010 г. КОДЫ Код формы Дата 29.

08.2010

Главный распорядитель средств бюджета Свердловский ГУЗ СО ОЦ СПИДиИЗ 054 Раздел ЗДРАВООХРАНЕНИЕ, ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ 09 Подраздел Другие расходы в области здравоохранения 10 Целевая статья Обеспечение деятельности подведомственных учреждений 4 709 900

Вид расходов Выполнение функций бюджетными учреждениями 001 Вид изменения Единица измерения: руб. по ОКЕИ 384 Основание для внесения изменения Заявление учреждения от 28,08,2010 г. по вопросу премещения ассигнований Операции сектора государственного управления Сумма изменений (+,-) Наименование Код текущий финансовый год I год планового периода II год планового периода 1 2 3 4 5 Услуги по содержанию имущества 225 139 000,00 0,00 0,00 Прочие расходы 226 -139 000,00 ИТОГО РАСХОДОВ 139 000,00 0,00 0,00 Руководитель ________________ Исполнитель _________

Приложение Д Лицевой счет получателя средств № 3 291 250 082

Свердловский ГУЗ СО ОЦ СПИДиИЗ КОД: 25 008

Единица измерения: руб. За период: с 1 января 2011 г. по 1 июля 2011 г. Эконо-миче-ская класси-фикация Лимит бюджетных обязательств Учтенные обязательства Объем финансирования Кассовые расходы Остаток лимитов бюджетных обязательств для принятия обязательств по 31 августа 2008 г. остаток на начало года текущего года учтено исполнено остаток на начало года текущего года остаток финансирования кассовый расход (сальдо) в том числе восстановлено 1 2 3 4 5 6 7 8 9 10 11 Глава: 291 Подраздел: 0910

Целевая статья: 4 709 900

Вид расходов: 001 Дополнительная классификация: 211 4 722 000,00 4 722 000,00 2 535 000,00 2 534 000,00 2 188 000,00 213 1 189 000,00 1 189 000,00 528 650,00 528 645,00 660 355,00 221 290 000,00 290 000,00 70 000,00 70 000,00 220 000,00 222 150 000,00 150 000,00 68 000,00 68 000,00 82 000,00 223 4 940 000,00 4 940 000,00 1 644 000,00 1 642 200,00 3 297 800,00 225 2 939 000,00 2 939 000,00 2 000 000,00 1 895 000,00 1 044 000,00 226 2 561 000,00 2 561 000,00 900 000,00 560 000,00 2 001 000,00 310 2 504 000,00 2 504 000,00 1 100 000,00 1 013 000,00 1 481 000,00 340 3 935 000,00 3 935 000,00 3 905 000,00 2 345 000,00 1 590 000,00 Итого по главе: 23 230 000 23 230 000 12 750 650,00 12 564 155,00 Приложение Е Бюджетная смета на 2011 год

УТВЕРЖДЕНО в сумме 119 659 000=00 Сто девятнадцать миллионов шестьсот пятьдесят девять тыся рублей

(сумма цифрами и прописью) в том числе фонд заработной платы (фонд оплаты труда): 75 342 000=00рублей

Министерство здравоохранения Свердловской области Ф.И.О.

______ __________________2010 ___г.

Коды Форма по ОКУД 501 010

Учреждение по ОКПО Свердловский ГУЗ СО ОЦ СПИДиИЗ Адрес_гТоксово Наименование главного распорядителя Код по РРПБС__________907________________________ по ОКУД Министерство, ведомство____Минздрав_____________________ по КВСР Раздел, подраздел___0910_____________________________ по КФСР Целевая статья__4 709 900________________________________ по КЦСР Вид расхода___001_________________________________ по КВР Единица измерения: рублей по ОКЕИ Контрольная сумма

I. Доходы и поступления

Код строки Исчислено учреждением Всего в том числе бюджетные средства Доходы и поступления, подлежащие распределению по экономическим нормативам Поступления из бюджета (средства отрасли) по нормативам

01 119 659 000,0 119 659 000,0 Другие доходы и поступления, всего 02 в том числе:

Доходы от производимой продукции (работ и услуг)

03 Поступления за выполнение социально-творческих заказов 05 Поступления от платных форм культурной деятельности 06 Поступления от проведения работ, мероприятий по договорам с юридическими и физическими лицами 07 Средства обязательного медицинского страхования населения 08 Добровольные взносы предприятий, кооперативов, общественных организаций, населения (кроме целевых) 09 Прочие поступления (расшифровываются в приложении) 10 Проценты банка за пользование временно свободными средствами 11 Итого доходов и поступлений, подлежащих распределению 12 119 659 000,0 119 659 000,0 Целевые доходы и поступления Дополнительные ассигнования на централизованные и внеплановые мероприятия

13 Поступления из финансового резерва вышестоящего органа управления 14 Добровольные взносы предприятий, кооперативов, общественных организаций, населения 15 Прочие целевые поступления 16 Итого целевых доходов и поступлений 17 Всего доходов, поступлений 18 119 659 000,0 119 659 000,0

II. Расходы

Экономическая классификация расходов Код Исчислено учреждением Наименование статьи Статьи строки Всего В том числе бюджетные средства Расходы 200 01 113 058 000,0 113 058 000,0 Оплата труда и начисления на выплаты по оплате труда, всего 210 02 102 068 000 102 068 000 в том числе:

Заработная плата 211 03 75 342 000,0 75 342 000,0 Прочие выплаты 212 04 0 0 Начисления на выплаты по оплате труда 213 05 25 767 000,0 25 767 000,0 Оплата работ, услуг, всего 220 06 5 900 000,0 5 900 000,0 в том числе:

Услуги связи 221 07 300 000,0 300 000,0 Транспортные услуги 222 08 210 000,00 210 000,00 Коммунальные услуги 223 09 5540 000,0 5540 000,0 Арендная плата за пользование имуществом 224 10 0 0 Работы, услуги по содержанию имущества 225 11 3 100 000,0 3 100 000,0 Прочие работы, услуги 226 12 2 800 000,0 2 800 000,0 Обслуживание государственного (муниципального) долга 230 13 в том числе:

Обслуживание внутреннего долга 231 14 Обслуживание внешнего долга 232 15 Безвозмездные перечисления организациям 240 16 в том числе:

Безвозмездные перечисления государственным и муниципальным организациям

17 Безвозмездные перечисления организациям 242 18 Безвозмездные перечисления бюджетам 250 19 в том числе:

Перечисления другим бюджетам бюджетной системы Российской Федерации

20 Перечисления наднациональным организациям и правительствам иностранных государств 252 21 Перечисления международным организациям 253 22 Социальное обеспечение 260 23 в том числе:

Пенсии и пособия и выплаты по пенсионному, социальному и медицинскому страхованию населения

24 Пособия по социальной помощи населению 262 25 0 0 Пенсии, пособия, выплачиваемые организациями сектора государственного управления 263 26 0 0 Прочие расходы 290 27 0 0 Поступления нефинансовых активов 300 28 6 600 000,00 6 600 000,00 Увеличение стоимости основных средств 310 29 2 500 000,00 2 500 000,00 Увеличение стоимости нематериальных активов 320 30 Увеличение стоимости непроизводственных активов 330 31 Увеличение стоимости материальных запасов 340 32 4 100 000,00 4 100 000,00 Итого расходов 33 119 659 000,0 119 659 000,0

Главный бухгалтер______________________ ______________________________________

(подпись) «_12_____"__января_________2011___г.

Приложение Ж Смета доходов и расходов по средствам, полученным от предпринимательской и иной приносящей доход деятельности на 2010 год Свердловский ГУЗ СО ОЦ СПИДиИЗ

(наименование учреждений)

(в тыс.

руб.)

КОД Доходы и расходы Смета года ДОХОДЫ Остаток денежных средств наначало года: 0 054 3 00 0 00 0000 000 Доходы от предпринимательской и иной приносящей доход деятельности, в т. ч.: 1 500 000,00 054 3 01 1 020 02 0000 120 Доходы от размещения денежных средств, получаемых учреждениями, находящимися в ведении органов государственной власти субъектов РоссийскойФедерации 054 3 02 1 020 02 0000 130 Доходы от продажи услуг, оказываемых учреждениями, находящимися в ведении органов государственной власти субъектов РоссийскойФедерации 1 500 000,00 054 3 02 2 020 02 0000 440 Доходы от продажи товаров, осуществляемой учреждениями, находящимися в ведении органов государственной власти субъектов Российской Федерации 054 3 03 1 020 02 0000 151 Безвозмездные поступления от бюджетов бюджетной системы учреждениям, находящимся в ведении органов государственной власти субъектов РоссийскойФедерации 054 3 03 2 020 02 0000 180 Прочие безвозмездные поступления учреждениям, находящимся в ведении органов государственной власти субъектов РоссийскойФедерации, в том числе: 054 3 03 2 020 02 0001 180 *разрешенные средства 1 500 000,00 Всего доходов: 1 500 000,00 РАСХОДЫ Статья 210 Оплата труда и начисления на оплату труда 211 в т. ч. заработная плата 212 Прочие выплаты 213 начисления на оплату труда Статья 220 Приобретение услуг 221 в т. ч. услуги связи 222 Транспортные услуги 223 Коммунальные услуги 224 арендная плата за пользование имуществом 225 услуги по содержанию имущества 226 Прочие услуги Статья 260 Социальное обеспечение Статья 290 Прочие расходы Статья 300 Поступление нефинансовых активов 1 500 000,00 310 в т. ч. увеличение стоимостиосновных средств 1 500 000,00 340 увеличение стоимости материальных запасов Всего расходов: 1 500 000,00

Руководитель учреждения

Главный бухгалтер

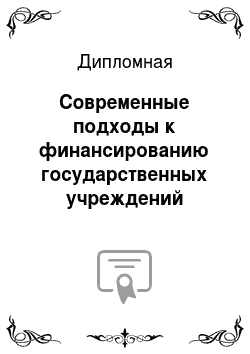

Финансирование научных исследований медицины

Фонд финансирования здравоохранения

Содержание амбулаторнополиклинических учреждений

Содержание стационаров

Финансирование расходов на содержание скорой помощи, туберкулезных, онкологических диспансеров и др.

Целевые программы разных уровней

Другие источники (благотворительные)

Ресурсы ведомств и организаций

Ресурсы добровольного медицинского страхования (ДМС)

Ресурсы обязательного медицинского страхования (ОМС)

Бюджетные ресурсы Орган ФК

(уведомление о зачислении средств на счет), выписка из лицевого сета

Финорган

(расходное расписание на финансирование)

Центр (бюджетополучатель)

(заявка на финансирование)(Счет, счет-фактура, договор на предоставлении е услуг, акт выполненных работ) Контрагент

(Счет, счет-фактура, договор на предоставлении е услуг, акт выполненных работ)

Список литературы

- Конституция Российской Федерации. М.: Омега-Л, 2008.-64с.

- Бюджетный Кодекс РФ: Федеральный закон от 31.07.1998 г. № 145 ФЗ (ред. от 29.11.2010) -М.: Омега-Л, 2010.-276 с.

- Гражданский кодекс Российской Федерации от 21 октября 1994 г. — М.: Эксмо, 2010. — 510 с.

- Налоговый кодекс Российской Федерации. Принят Государственной думой от 31.07.1998 N 146-ФЗ в редакции Федерального закона от 03.11.2010 N 287-ФЗ. М.: Омега-Л, 2009.85 с.

- Постановление Правительства Российской Федерации от 11 сентября 1998 года № 1096 «О программе государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи»

- Послание Президента Российской Федерации Д. А. Медведева Федеральному Собранию от 5 ноября 2008 г.//Финансы .2008. № 11.-с.4

- Постановление Правительства РФ от 22.05.2004 г. № 249 «О мерах по повышению результативности бюджетных расходов»

- Концепция развития системы здравоохранения в Российской Федерации до 2020 года

- Постановление Правительства РФ «О мерах по повышению результативности бюджетных расходов» № 249 от 22.05.2004 г.

- Распоряжение Правительства РФ «Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в Российской Федерации в 2006—2008 годах» № 467-р 03.04.06 г.

- Распоряжение Правительства РФ Об утверждении Программы по повышению эффективности бюджетных расходов на период до 2012 года № 1101-р от 30 июня 2010 года

- Федеральный закон «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» № 94-ФЗ от 21.07. 2005 года

- Федеральный закон «Об автономных учреждениях» № 174- ФЗ от 3.11.2006г.

- Приказ Министерства Финансов РФ от 23 декабря 2010 г. № 191-н. «О порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»

- Приказ Министерства Финансов Российской Федерации «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений» № 112-н от 20.11.2007 г.

- Приказ Министерства финансов Российской Федерации от 01.09.2008 г. № 88 -н «Порядок осуществления бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности»

- Приказ Министерства Финансов РФ от 01.12.2010 г. № 157-н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению: приказ Министерства Финансов РФ

- Приказ Минфина России «Об утверждении указаний Указания о порядке применения бюджетной классификации РФ». № 190-н от 28.12.2010 г.

- Антонова Г. А., Пирогов М. В. Цель, задачи и перспективы развития финансово-экономических отношений в системе ОМС // Здравоохранение-2008.- № 1

- Балабанов И. Т. Основы финансового менеджмента: учебное пособие. 3-е изд. — М. Финансы и статистика, 2006.

- Бригхем Ю., Гапенски Л. Финансовый менеджмент / под ред. Ковалева В. В. — СПб.: Экономическая школа, 2006 — 244с.

- Бюджетное Послание Президента Российской Федерации о бюджетной политике в 2011—2013 гг. г.//Финансы -2010.- № 7.-с.3

- Василенко И.А. Государственное и муниципальное управление: Учебник.- М., Гардарики.- 2009.

- Володина Т.Е. Бюджетные и автономные учреждения: сходство и различия/ Володина Т.Е.//Учет и контроль.-2007.- № 4.-с.38

- Гайдаров Г. М. Медико-экономические подходы к повышению эффективности деятельности многопрофильного ЛПУ в условиях обязательного медицинского страхования // Проблемы социальной гигиены, здравоохранения и истории медицины № 5, 2007

- Донцова Л.В., Никифорова Н. А. Анализ финансовой отчетности: Учеб. пособие. — М.: Изд. ''Дело и Сервис'', 2007.

- Калиничева А.В. Внедрение системы электронных торгов для государственных и муниципальных нужд как один из элементов бюджетной реформы/ Калиничева А. В. Материалы Восьмой научно-практической конференции (16 — 18 июня 2008 г.).- Петрозаводск: ПетрГУ,-2008

- Кирсанов С.А. Совершенствование управления бюджетными расходами/Кирсанов С. А. Материалы Восьмой научно-практической конференции (16 — 18 июня 2008 г.).- Петрозаводск: ПетрГУ,-2008

- Климанов В.В., Гринфельдт Е. С. О реструктуризации бюджетных учреждений в регионах// Финансы. -2007.-№ 4

- Колинько А.А. Подушевое финансирование в здравоохранении по методу «затраты-результаты»//Финансы.-2008.-№ 7.-с.19

- Коммерческая деятельность учреждений здравоохранения / Долгая В. М и др.- М.: Книжный мир, 2005 — 215 с.

- Кондраков Н.П. Бухгалтерский учет в бюджетных организациях: Учебник.-М: ПРОСПЕКТ, 2007.-218 с.

- Кораблев В. Н. Содержание экономического анализа в здравоохранении // Экономика здравоохранения.2006.№ 4.-С.5−8

- Король Е.А. Составляем смету бюджетного учреждения// Бюджетные организации. Экономика и учет.- 2008.- № 6, с.7−15.

- Король Е. А Бюджетная классификация 2009 года//Бюджетные организации. Экономика и учет. -2009-№ 3

- Корчагин В.П. Финансовое обеспечение здравоохранения. — М.: Эпидавр, 2004 — 322с.

- Материалы заседания правления Федерального фонда обязательного медицинского страхования под председательством министра здравоохранения и социального развития Российской Федерации Т. А. Голиковой от 15.04.09 г.

- Обсуждение проекта Концепции развития здравоохранения до 2020 года. Одноканальное финансирование — миф или реальность?//Менеджер здравоохранения № 11,2008

- Оценка деятельности государственного учреждения // «Финансы № 7, 2007

- Панкова Д. А., Е. А. Головкова. «Анализ хозяйственной деятельности бюджетных организаций»: Учебное пособие/ Панкова Д. А., Е. А. Головкова.-М.: 2006. — 409 с.

- Поляк В.А. «Финансы бюджетной организации»/Поляк В.А.- М: Вузовский учебник, 2005. — 363с.

- Путин М. Е Планирование и повышение эффективности деятельности бюджетных медицинских учреждений // Экономика здравоохранения № 3, 2007

- Пушкарев О.В. Вероятностная модель медико-экономической эффективности многопрофильной больницы//Экономика здравоохранения № 6.-2006.-с.20

- Селезнева Н.Н. Ионова А.Ф.Финансовый анализ. Управление финансами: Учебное пособие для ВУЗов./Н.Н.Селезнева, А. Ф. Ионова //2-е изд. перераб. и доп.-М.:ЮНИТИ-ДАНА, 2006−240 с.

- Сучкова, Е. Н. О некоторых аспектах федеральных законов, вносящих отдельные изменения в параметры бюджетов Федерального Фонда ОМС на 2007 год, 2008 год и на плановый период 2009 и 2010 годов.

- Такаева</span> А. // Обязательное медицинское страхование в Российской Федерации № 6, 2007

- Торбушкин Н., «Анализ смет организации»/Торбушкин Н.- М:."Проспект» 2005.- 301 с

- Управление организацией: учебник/ под ред. Поршнева А. Г., Румянцевой З. П., Саломатина Н. А. — 3-е изд., перераб. и доп. — М.: Инфра-М, 2007.

- Филатов О.К., Козловских Л. К. Цветкова Н.Т.Планирование, финансы, управление на предприятии: практическое пособие. — М.: Финансы и статистика, 2005.

- Финансы, денежное обращение и кредит: учебник/ Сенчагов В. К. и др. -изд.2-е перераб. и допол. — М.: ТК Велби, Проспект, 2007.-719с.

- Финансы, деньги, кредит: Учеб. пособие / Е. Г. Чернова, В. В. Иванов и др./ Под ред. Г. Г. Черновой. — М.: ТК Велби, 2006 г.

- Харитонова И.Б. Оказание медицинской помощи гражданам Российской Федерации: итоги выполнения за 2008 г. / И. Б. Харитонова, В. И. Перхов // Менеджер здравоохранения № 12, 2008.

- Яшков А. Д «Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности"/ Яшков А. Д//Бюджетные учреждения.-2008.- N 3, — 13 с.

- http:// www.budgetrf.ru — Университетская информационная система России