Проблемы формирования бухгалтерской отчетности в отечественной и международной практике

Но главная из проблем перехода на МСФО — абсолютная неготовность большинства российских компаний к внедрению МСФО. Прежде всего, переход на международные стандарты — очень дорогостоящее «удовольствие», требующее привлечения дефицитных специалистов. По статистике, до 5% годового оборота крупной компании может уходить на внедрение международных стандартов в первые два года с момента начала… Читать ещё >

Проблемы формирования бухгалтерской отчетности в отечественной и международной практике (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы содержания, формирования и регулирования бухгалтерской отчетности

- 1. 1. Бухгалтерская отчетность как основа принятия управленческих решений

- 1. 2. Нормативно-правовое регулирование бухгалтерского учета и отчетности в российском и международном законодательстве

- 1. 3. Сходства и различия российских и международных стандартов в части требований к отчетности

- 2. и формирование бухгалтерской отчетности ООО «ПСК «ПУЛКОВО»

- 2. 1. Краткая характеристика предприятия

- 2. 2. и порядок формирования бухгалтерского баланса

- 2. 3. Порядок составления отчета о прибылях и убытках

- 2. 4. и порядок составления отчета о движении денежных средств, отчета об изменении капитала и пояснительной записки

- 3. Основные направления повышения качества бухгалтерской отчетности и укрепления финансового состояния

- 3. 1. Комплексная оценка текущего финансового состояния организации

- 3. 2. Рекомендации по укреплению финансового состояния

- 3. 3. Предоставление отчетности в соответствии с требованиями МСФО и основные трудности при переходе на международные стандарты

- Заключение

- Список литературы

- Приложения

(3.14)

Где Кмск — коэффициент маневренности собственного капитала.

Произведем расчет данных коэффициентов по данным баланса компании «ПСК «ПУЛКОВО» за 2009;2010 годы. Расчеты представим в таблице 3.

2.

Таблица 3.2

Анализ коэффициентов финансовой устойчивости

№ Наименование показателя Рекомендуемое значение 2009 год 2010 год Изменение 1 Коэффициент капитализации <= 1 3,32 2,27 -1,05 2 Коэффициент обеспеченности собственными источниками финансирования >= 0,6- 0,8 0,23 0,30 0,07 Продолжение таблицы 3.2 3 Коэффициент финансовой независимости (автономии) >= 0,5 0,23 0,31 0,07 4 Коэффициент финансирования >= 1 0,30 0,44 0,14 5 Коэффициент финансовой устойчивости 0,8 — 0,9 0,23 0,31 0,07 6 Коэффициент мобильности средств 345,45 150,94 -194,51 7 Коэффициент финансовой зависимости <=0,4 0,77 0,69 -0,07 8 Коэффициент маневренности собственного капитала 0,99 0,98 -0,01

Коэффициент капитализации показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. За исследуемый период данный показатель снизился с 3,32 до 2,27, но все равно остался выше нормы, что говорит о высокой степени зависимости от заемных средств.

Коэффициент обеспеченности собственными источниками финансирования показывает, какая часть оборотных активов финансируется за счет собственных источников. За исследуемый период коэффициент не соответствует нормативу, но наблюдается положительная динамика изменения, что говорит об снижении зависимости от заемных средств и росте собственного капитала.

Коэффициент автономии показывает удельный вес собственных средств в общей сумме источников финансирования. Данный показатель за вырос с 0,23 до 0,31, что говорит о преобладающей величине заемных средств.

Коэффициент финансирования показывает, какая часть деятельности финансируется за счет собственных средств, а какая — за счет заемных. В 2009 году 30% финансировалось за счет собственных средств, в 2010 году — 0,44%, что говорит о улучшении финансового положения и роста величины собственного капитала.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников. Данный показатель за анализируемый период времени ниже нормы.

Коэффициент мобильности средств показывает, сколько оборотных средств приходится на 1 рубль внеоборотных активов. Проведенный анализ показал, что на 1 рубль внеоборотных активов в 2009 году приходится 345,45 руб. оборотных средств, а в 2010 году — 150,94 руб., что является положительным фактором, так как преобладает доля оборотных средств, что положительно сказывается на платежеспособности.

Коэффициент финансовой зависимости показывает, какую долю занимают заемные источники финансирования в общей сумме источников. За анализируемый период на предприятии значение данного показателя значительно превышает нормативное. В 2009 году данный показатель составил 0,77, а в 2010 году 0,69, что свидетельствует о высокой степени зависимости предприятия от заемных источников.

Коэффициент маневренности собственного капитала показывает, какая часть чистого оборотного капитала приходится на 1 руб. собственных средств. За анализируемый период данный показатель снизился с 0,99 до 0,98.

Проведенный анализ финансовой устойчивости показал, что на предприятии высокая степень зависимости от заемных средств, все показатели отклоняются от нормативных значений, но наблюдается положительная динамика изменения показателей.

На следующем этапе исследования финансового положения выполним анализ ликвидности баланса. Ликвидность баланса рассчитывается как степень компенсации обязательств компании ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Активы предприятия в зависимости от скорости превращения их в деньги делятся на 4 группы [33, с. 381−383]:

А1 — наиболее ликвидные активы. А1 = с. 250 + с.

260.

А2 — быстро реализуемые активы. А2 = с. 230 + с. 240 + с.

270.

А3 — медленно реализуемые активы. А3 = с. 210 +с.

220.

А4 — труднореализуемые активы. А4 = с.

190.

Пассивы баланса группируются по степени срочности их оплаты [33, с. 384−386]:

П1 — наиболее срочные обязательства. П1 = с.

620.

П2 — краткосрочные пассивы -. П2 = с. 610 + с.

660.

П3 — долгосрочные пассивы. П3 = с.

590.

П4 — постоянные пассивы. П4 = с. 490 + с. 630 + с. 640 + с.

650.

Традиционно баланс считается абсолютно ликвидным, если имеет место система соотношений: А1>=П1, А2>=П2, А3>=П3, А4<=П4.

Анализ ликвидности баланса выполним в таблице 3.

3.

Таблица 3.3

Анализ ликвидности баланса Актив 2009 год 2010 год Пассив 2009 год 2010 год Платежный излишек, недостаток 2009 2010 А1 46 095 73 183 П1 493 856 340 673 447 761 267 490 А2 357 160 278 065 П2 — - -357 160 -278 065 А3 237 900 136 580 П3 193 245 -237 707 -136 335 А4 1856 3232 П4 148 962 150 142 147 106 146 910

Баланс предприятия не является ликвидным, поскольку не выполняются условия ликвидности баланса, а наблюдается следующая ситуация:

2009 год: А1<�П1; А2>П2; А3>П3; А4<�П4.

2010 год: А1<�П1; А2>П2; А3>П3; А4<�П4.

Таким образом, на данный момент предприятие не обладает достаточным количеством платежных средств, причем собственных. Причиной этого может быть несвоевременность реализации продукции, снижение спроса на продукцию, снижение ее конкурентоспособности, плохая платежеспособность покупателей, неудачный выбор формы расчетов и многие другие.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

(3.15)

где Кал — коэффициент абсолютной ликвидности, должен быть (0,25,

(3.16)

где Ккл — коэффициент критической ликвидности, должен быть (1

(3.17)

где Ктл — коэффициент текущей ликвидности, должен быть (2

Расчет данных коэффициентов представим в таблице 3.

4.

Таблица 3.4

Анализ коэффициентов ликвидности Показатели ликвидности Критическое значение 2009 год 2010 год Изменение Коэффициент абсолютной ликвидности 0,2 0,09 0,21 0,12 Коэффициент критической ликвидности 1 0,82 1,03 0,21 Коэффициент текущей ликвидности 2 1,30 1,43 0,13

По результатам проведенного анализа можно сделать следующие выводы о платежеспособности предприятия.

Коэффициент абсолютной ликвидности соответствовал нормативному значению 2010 году, наблюдается тенденция роста данного показателя с 0,09 до 0,21. Коэффициент критической ликвидности в 2009 году составил 0,82, а к 2010 году вырос до 1,03. Таким образом, организация может быть платежеспособной в любой момент времени, ей достаточно оборотных средств, чтобы погасить свои краткосрочные обязательства за период, равный продолжительности одного оборота дебиторской задолженности.

Коэффициент текущей ликвидности также ниже нормы. В 2009 году коэффициент составил 1,3, а в 2010 году коэффициент текущей ликвидности вырос на 0,13 и составил 1,43. Это означает, что предприятие не обеспечило себе резервный запас для компенсации убытков, которые оно может понести при размещении и ликвидации всех оборотных активов кроме наличности.

Для улучшения ликвидности и платежеспособности предприятию необходимо разработать политику скидок при своевременной оплате, а также осуществлять реализацию продукции, работ, услуг по предоплате.

Далее произведем оценку эффективности использования предприятием своих средств. Для этого произведем расчет основных коэффициентов деловой активности (см. табл. 3.5).

1. Коэффициент оборачиваемости дебиторской задолженности (Одз):

Одз = N / Сдз, (3.18)

где Сдз — средняя дебиторская задолженность за год (ф.1,стр.

230, 240).

Сдз = (ДЗ1 + ДЗ2) / 2, (3.19)

где ДЗ1 — дебиторская задолженность на начало года;

ДЗ2 — дебиторская задолженность на конец года.

2. Длительность оборота дебиторской задолженности (Ддз):

Ддз = (Сдз х t) / N (в днях), (3.20)

где t — отчетный период, дней.

3. Коэффициент оборачиваемости кредиторской задолженности (Окз):

Окз = N / Скз, (3.21)

где Скз — средняя кредиторская задолженность за год (ф. 1, стр. 620).

Скз = (КЗ1 + КЗ2) / 2, (3.22)

где КЗ1 — кредиторская задолженность на начало года;

КЗ2 — кредиторская задолженность на конец года.

4. Длительность оборота кредиторской задолженности (Дкз):

Дкз = (Скз х t) / N, (в днях) (3.23)

где t — отчетный период, дней.

Таблица 3.5

Коэффициенты оборачиваемости за 2009;2010 годы Показатель 2009 год 2010 год Изменение Коэффициент оборачиваемости дебиторской задолженности 5,59 6,10 0,50 Период оборота дебиторской задолженности 64,38 59,05 -5,33 Коэффициент оборачиваемости кредиторской задолженности 4,04 4,97 0,93 Период оборота кредиторской задолженности 89,02 72,39 -16,63

Проведенное исследование коэффициентов оборачиваемости дебиторской задолженности показывает, что наблюдается устойчивая динамика роста коэффициента оборачиваемости с 5,59 до 6,1, что является положительным фактором, так как дебиторская задолженность больше раз превратиться в выручку. Период оборачиваемости дебиторской задолженности сократился с 64,38 дней до 59,05 дней, что также свидетельствует о положительной динамике изменения показателей, так как дебиторская задолженность быстрее превращается в выручку.

Анализ кредиторской задолженности показал, что предприятие снижает зависимость от заемных средств, так как оборачиваемость задолженности растет, а период оборота снижается. Таким образом, данная тенденция является положительной, так как улучшает финансовое состояние предприятия.

Все это свидетельствует о том, что предприятие достаточно эффективно использует свои средства.

На завершающем этапе исследования финансового состояния предприятия выполним анализ рентабельности. Основные показатели рентабельности представлены в таблице 3.6 [33, с. 280].

Таблица 3.6

Показатели рентабельности

№ Наименование показателя Способ расчета 1 Рентабельность продаж

2 Рентабельность собственного капитала 3 Экономическая рентабельность Рентабельность показывает прибыльность предприятия. Расчет основных показателей рентабельности представим в таблице 3.

7.

Таблица 3.7

Анализ рентабельности предприятия

№ Наименование показателя 2009 год 2010 год Изменение 1 Рентабельность продаж 6,59 1,18 -5,41 2 Рентабельность собственного капитала 81,73 1,45 -80,28 3 Экономическая рентабельность 18,93 0,38 -18,55

Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции. В 2009 году на единицу реализованной продукции приходилось 6,59 копеек прибыли, а к 2010 году данный показатель снизился до 1,18, что говорит о снижении прибыльности деятельности.

Рентабельность собственного капитала показывает эффективность использования собственного капитала. Значение данного коэффициента снизилось с 81,73 до 1,45 за два года, что свидетельствует о не эффективной политике управления собственным капиталом и снижении прибыльности предприятия.

Экономическая рентабельность показывает эффективность использования всего имущества организации. За исследуемый период данный показатель снизился с 18,93% до 0,38%.

Проведенное исследование показало, что на предприятии наблюдается тенденция к улучшению и укреплению финансовой устойчивости, ликвидности, но анализ прибыльности показал, что произошло существенное снижение, в связи с чет актуализируется вопрос разработки мероприятий по увеличению прибыльности деятельности, в частности за счет снижения затрат.

Необходимо отметить, что действовавшие в 2010 году формы отчетности имели ряд недостатков для принятия решений. В частности в отчетности в отчетности отражалось только два отчетных периода, что является минимально необходимым, но недостаточным для принятия управленческих решений. Новые формы отчетности, в частности баланс будет содержать сведения за 3 периода, что является достаточным, для того, что бы проследить динамику показателей. Также российская отчетность имеет ряд отличий с отчетностью по МСФО, что не дает возможность принятия иностранным инвесторам и кредиторам возможности принятия решения в отношении предприятия. В связи с этим актуализируется вопрос составления отчетности по требованиям МСФО, что позволит привлекать иностранных контрагентов, расширять масштабы деятельности.

3.

2. Рекомендации по укреплению финансового состояния В современных рыночных условиях огромное значение приобретает необходимость экономии и эффективного использования материальных, трудовых и финансовых ресурсов. Расходы предприятия являются одним из наиболее значимых качественных показателей работы предприятия, в котором находят отражения итоги хозяйственной деятельности, проявляются достижения и недостатки в организации деятельности, расходовании средств.

Исходя из того, что затраты предприятия относятся на увеличение себестоимости их сокращение является весомым фактором и может привести к увеличению прибыли за счет сокращения себестоимости, что будет являться конкурентным преимуществом, так как позволит предоставлять клиентам более гибкую систему скидок, устанавливать более низкие цены, что также будет способствовать повышению конкурентоспособности предприятия, следовательно, росту эффективности деятельности.

Основные требования, предъявляемые потребителями ООО «ПСК «ПУЛКОВО» являются:

высокое качество производимых работ и реализуемых товаров;

низкие цены;

минимальные сроки выполнения заказа.

Поэтому к сокращению затрат предприятия ООО «ПСК «ПУЛКОВО» также приведет жесткий контроль за качеством приобретаемых товаров и материалов, так как ТМЦ низкого качества вызывают повышенные затраты по их хранению, содержанию. Кроме того, наличие неиспользуемых товаров и материалов низкого качества вызывает замедление оборачиваемости, снижает эффективность использования основных и оборотных средств. Улучшение торгово-оперативной, коммерческой работы будет способствовать снижению затрат. Предприятию необходимо рассмотреть возможность внедрения дополнительных функций и обязанностей специалистов отдела снабжения, которые будут отслеживать качество приобретаемых запасов, а также изучать степень удовлетворенности покупателей, выявлять резервы повышения качества, изучать причины отклонений. Все эти мероприятия помогут существенно улучшить эффективность деятельности ООО «ПСК «ПУЛКОВО».

На снижение затрат данного предприятия также может повлиять улучшение товародвижения и сокращение периода обращения запасов. Для этого необходимо совершенствовать методы и способы обслуживания клиентов, наиболее полно и эффективно использовать имеющиеся у предприятия трудовые, материальные и финансовые ресурсы.

На затраты оказывает влияние ускорение научно-технического прогресса, использование достижений науки, повышение производительности труда. Оснащение современным производственным оборудованием (машинами, станками и т. д.), инвентарем и средствами механизации способствует повышению эффективности труда персонала и снижению затрат при повышении качества обслуживания заказчиков. Поэтому необходимо проводить мероприятия по техническому развитию организации, такие как приобретение современного оборудования, обучение персонала, проводить постоянную диагностику рынка с целью выявления направления технического развития.

Наиболее традиционных подходом к сокращению затрат на предприятии ООО «ПСК «ПУЛКОВО» является строгая экономия и контроль за использованием всех ресурсов, которые потребляет предприятие в процессе осуществления своей деятельности.

Так, например, к снижению расходов по статье расходы на заработную плату и страховые взносы, приведет рациональное и эффективное использование трудовых ресурсов. А этого можно добиться за счет:

1. качественного подбора кадров, их подготовки и обучения;

2. создания для эффективной работы условий, как технических (свет, тепло, уют), так и организационно-психологических (своевременное обеспечение рабочих всем необходимым для работы, рациональный режим деятельности, поощрение стремления работников к творчеству и повышению квалификации, к профессиональному росту, предоставление самостоятельной деятельности).

Также на повышение производительности труда существенное влияние оказывает совершенствование системы материального и морального поощрения, внедрение и дальнейшее совершенствование сдельно-премиальной системы оплаты труда или оплаты труда в зависимости от выручки предприятия. Рост производительности труда уменьшает затраты труда, снижает расходы на оплату труда. Совершенствование системы материального поощрения наряду с улучшением системы оплаты труда должно быть направлено на повышение экономической эффективности деятельности, на устранение излишних расходов, в том числе, потерь от уплаченных штрафов за невыполнение договоров.

Режим экономии на предприятии ООО «ПСК «ПУЛКОВО» также предполагает снижение потерь запасов в процессе их доставки, хранения и реализации, ликвидацию потерь рабочего времени, ускорение оборачиваемости оборотного капитала и т. д.

Для устранения потерь необходимо:

улучшить условия складирования и хранения запасов;

не допускать образования сверхнормативных запасов;

усилить контроль за сохранностью материальных ценностей.

Выявление резервов снижения затрат является важнейшим условием повышения эффективности деятельности предприятия, что способствует росту удовлетворения спроса клиентов при наименьших затратах, а значит повышению конкурентоспособности.

Таким образом, снижение уровня затрат на предприятии ООО «ПСК «ПУЛКОВО» может быть достигнуто за счет следующих факторов:

повышения качества закупаемых ТМЦ и производимых работ и услуг;

реализации не используемых запасов;

снижения затрат на хранение ТМЦ;

экономии времени и снижения затрат живого труда за счет роста производительности труда, в частности за счет осуществления эффективной кадровой политики, то есть приема на работу высококвалифицированных специалистов, способных работать в команде, обеспечивать формирование в коллективе здорового климата и командного духа;

повышения эффективности системы оплаты и стимулирования труда, как материального, так и морального;

внедрения достижений научно-технического прогресса, обеспечивающих повышение эффективности использования материально-технической базы, которое заключается в более полном использовании ресурсов имеющихся на предприятиях и приобретение нового оборудования и инвентаря;

внедрения современных и эффективных форм обслуживания;

совершенствования системы управления и планирования, сокращения расходов на управление;

обеспечения четкой организации учета и контроля за выполнением договорных обязательств, что приведет к сокращению не планируемых потерь в виде штрафов, пеней и других платежей;

осуществления планирования деятельности предприятия.

Рассмотрим более подробно одно из основных направлений снижения затрат для предприятия ООО «ПСК «ПУЛКОВО» — снижение расходов на содержание, хранение запасов и выполним расчет эффективности предлагаемых мероприятий.

Предприятию необходимо проанализировать возможность создания отдела, который будет отслеживать качество производимой продукции, товаров и услуг, анализировать потребительский спрос на работы и услуги предприятия, степень удовлетворенности покупателей, выявлять резервы повышения качества, изучать причины отклонений. Для этого необходимо принять в штат одного специалиста по анализу качества с окладом 20 тыс. руб. и премией 20%. При приеме на работу ООО «ПСК «ПУЛКОВО» будет пользоваться услугами кадрового агентства, в связи с чем затраты на подбор кадров составят 12 тыс. руб. Таким образом, за год у предприятия возникнут дополнительные расходы по зарплате и отчислениям на сумму 364,9 тыс. руб.

Эта сумма определяется следующим образом:

Сумма заработной платы с премией = 20 тыс. руб. *1,2 = 24 тыс. руб.

Годовой фонд оплаты труда менеджера по качеству = 24 * 12 = 288 тыс. руб.;

Ставка страховых взносов в 2010 году составляет 26%, ставка взносов на страхование от несчастных случаев и профессиональных заболеваний составляет 0,7%.

Сумма налогов = 288 тыс. руб. * 0,267 = 76,9 тыс. руб.

Величина расходов на заработную плату и отчисления = 288 тыс. руб. + 76,9 тыс. руб. = 364,9 тыс. руб.

Помимо расходов на заработную плату и отчисления предприятие понесет расходы в сумме 12 тыс. подбор персонала, 50 тыс. руб. в год на исследования, канцтовары и другие нужды и 70 тыс. руб. на оборудование дополнительного рабочего места.

Таким образом, в год затраты на содержание отдела качества составят 496,9 тыс. руб. Но эти расходы экономически целесообразны, так как в год затраты на урегулирование претензий, исправление брака составляют по данным внутреннего бухгалтерского учета 3,1 млн руб., а внедрение этого отдела позволит предотвратить до 20% случаев претензий и приобретения некачественной продукции, а значит снизить расходы по претензиям на 620 тыс. руб. (3,1 млн.*20% = 620 тыс. руб.).

Так же для сокращения расходов на хранение и содержание ТМЦ необходимо реализовать «залежавшиеся» товары со скидкой 15%. Согласно данным учета у предприятия ООО «ПСК «ПУЛКОВО» имеются товары для реализации на сумму 1613 тыс. руб. Если реализовать данную продукцию со скидкой 15%, то предприятие получит доход в сумме 1372 тыс. руб. При этом сокращение запасов и повышение качества продукции, позволит сократить остатки запасов на складе, что приведет к сокращению расходов на хранение на сумму 180 тыс. руб. в год.

Произведем расчет дополнительной прибыли за 2010 год, предполагая, что комплексы мероприятий были внедрены с начала года. От реализации данного проекта получит 1372 тыс. руб. выручки. При этом у предприятия возникнут расходы 496,9 тыс. руб., и сократятся расходы на 800 тыс. руб.

Таким образом, реализация данного проекта приведет к снижению расходов на 303,1 тыс. руб. (800 тыс. руб. — 496,9 тыс. руб.), в результате предприятие получит дополнительную прибыль в сумме

1675,1 тыс. руб. (1372 тыс. руб. + 303,1 тыс. руб.). Прирост налога на прибыль составит 335 тыс.

руб. (1675,1*20%), прирост чистой прибыли составит 1340,1 тыс. руб.

Сведем данный расчет в таблице 3.

8.

Таблица 3.8

Расчет экономического эффекта Наименование показателя Сумма, тыс. руб. 1. Изменение выручки от реализации продукции 1372 2. Возникающие расходы 496,6 3. Снижение расходов 800 4. Эффект от внедрения (сокращение затрат = стр.

3 — стр.

2) 303,1 5. Дополнительная прибыль (стр. 1+ стр.

4) 1675,1 6. Прирост налога на прибыль (стр.

5 *20%) 335 7. Прирост чистой прибыли (стр.

5 -стр.

6) 1340,1

Таким образом, предложенные предприятию мероприятия по снижению затрат будут способствовать повышению эффективности деятельности, так как приводят не только к снижению затрат, а соответственно и себестоимости, но и росту прибыли предприятия, что является важным фактором повышения эффективности деятельности, так как дополнительная прибыль может быть направлена на развитие новых направлений деятельности, приобретения современного, качественного оборудования.

3.

3. Предоставление отчетности в соответствии с требованиями МСФО и основные трудности при переходе на международные стандарты Процесс трансформации финансовой отчетности требует тщательной подготовки исходной информации. Наряду с использованием отчетных форм российской финансовой отчетности необходимо подготовить большой объем аналитической информации по счетам бухгалтерского учета, подлежащим трансформации.

Трансформация финансовой отчётности в соответствии с требованиями МСФО становится всё более актуальной. Однако следует отметить, что единой методики трансформации отчётности не существует. По мнению специалистов, отчётность в соответствии с МСФО можно получить 3 путями: методом трансформации отчётности, методом трансляции проводок и методом параллельного учёта.

Трансформация — это разовая процедура, которая проводится по состоянию на отчетную дату. В связи с этим компания, в которой не налажен параллельный учет по МСФО, не имеет возможности получать оперативную информацию за промежуточные между отчетными датами периоды. К тому же трансформация возможна только после того, как составлена российская отчетность, что увеличивает время, необходимое для получения отчетности по МСФО. При ведении же параллельного учета процесс составления международной отчетности не зависит от подготовки российской отчетности.

При трансформации точность данных отчетности по МСФО часто снижается, поскольку корректируются только существенные статьи и используется много оценочных суждений. Например, при составлении отчетности в иностранной валюте в процессе трансформации обычно вместо исторических курсов на дату каждой операции применяют средние курсы. Однако, трансформация обходится значительно дешевле, чем постановка параллельного учета, так как не требует внедрения специализированной бухгалтерской программы.

Первые два метода самые простые, однако, они могут давать погрешность от 10% до 50%. Как правило, в их основе лежит построение специальных трансформационных таблиц по основным участкам учета.

Выделяется пять основных трансформационных таблиц:

сводная таблица рублёвых корректирующих (трансформационных, исправительных) проводок;

сводная таблица валютных корректирующих проводок;

сводная таблица трансформации баланса;

сводная таблица корректирующих проводок по перегруппировке статей отчёта о прибылях и убытках;

сводная таблица трансформации отчёта о прибылях и убытках.

Таблицы представляют собой расшифровки бухгалтерской отчетности, подготовленной на основе российских стандартов в том виде, который позволяет автоматически сделать ряд поправок для приведения данных в международный формат.

К недостаткам такого метода трансформации, помимо возможных ошибок, следует отнести то, что информацию, подготовленную по МСФО можно получить только в конце периода, причём после завершения основного процесса трансформации приходится вносить «ручные» корректировки.

Параллельный учёт (иначе он называется методом двойного ведения бухгалтерского учёта) ведётся с помощью специального программного обеспечения. Для ведения параллельного учёта система использует два рабочих плана счетов: российский и международный. При настройке типовых операций записываются как российские, так и международные шаблоны проводок. Введённые операции автоматически разносятся по различным модулям, что даёт максимальную детализацию информации.

При переходе на МСФО можно выделить основные трудности, которые заключаются:

1. Технический момент — отсутствие перевода стандартов МСФО на русский язык. Все стандарты написаны на английском языке, этот язык считается основным. А профессиональным переводом стандартов на иностранные языки занимаются лишь специалисты КМСФО и переведенные экземпляры подвергаются обсуждению по подобию самих стандартов, в связи с чем появляются большие задержки с выходом официальных стандартов на русском языке.

2. Не всегда в российских стандартах выполняется приоритет экономического содержания над формой, что искажает отчетность по национальным стандартам и делает её более тяжелой для трансформации.

3. Различие оценки активов и обязательств. Здесь наблюдаются различия в классификации имущества и обязательств в разных системах отчетности. Кроме того, МСФО в ряде случаев требует справедливой или рыночной оценки активов, что бывает практически невозможно сделать в условиях РСБУ.

4. Различие в объемах раскрываемой информации. МСФО требует раскрытие информации о большем круге зависимых лиц, информации которую в российских условиях не всегда можно получить.

5. Различие законодательной базы. Бухгалтерский учет любой страны как совокупность национальных стандартов всегда является составной частью законодательства государства. Учет никогда не может противоречить ему, кроме того, он пользуется терминами и понятиями национального гражданского и налогового законодательства. А изменение этих основ представляется невозможным на настоящий момент. Поэтому и возникают противоречия, не поддающиеся корректировки.

Заключение

В процессе подтверждения актуальности темы дипломной работы были исследованы правила составления, состав, структура и содержание бухгалтерской отчетности по российским и международным стандартам.

По итогам исследования был сделан вывод, что отчетность является необходимым инструментом, при помощи которого внешние и внутренние пользователи получают сведения, необходимые для оценки финансового состояния предприятия.

В соответствии с поставленной целью изучения методологии составления отчетности по российским и международным стандартам были решены такие задачи, как рассмотрен вопрос нормативно-правового регулирования составления отчетности как по российскому законодательству, так и по МСФО, изучено содержание отчетности, основные требования, предъявляемые к ней, сходства и различия российских требований и требований МСФО.

Далее была изучена характеристика деятельности ООО «ПСК «ПУЛКОВО» и исследована методика составления отчетности данным предприятием. Было выяснено, что отчетность соответствует требованиям российского законодательства.

Далее был выполнен анализ финансового положения предприятия. Анализ финансовой устойчивости показал, что на предприятии существует серьезная зависимость от заемных средств, но происходит ее снижение. Анализ ликвидности баланса показал, что предприятие не платежеспособно, анализ основных коэффициентов ликвидности подтвердил наличие проблем с ликвидностью и платежеспособностью. Анализ прибыльности показал существенное снижение прибыли. В связи с этим был предложен комплекс мероприятий по снижению затрат. Диагностика эффективности показала, что данные мероприятия высоко эффективны, так как приводят к росту прибыльности деятельности.

Далее были рассмотрены вопросы перехода на МСФО. В России в условиях повышенных рисков признание международных стандартов является важным шагом, направленным на привлечение иностранных инвестиций. Иностранные инвесторы не будут готовы всерьез прийти на российский рынок до тех пор, пока не будут сделаны улучшения в области корпоративной прозрачности. Переход на международную практику учета существенно облегчит взаимоотношения российских предприятий с их зарубежными партнерами, будет способствовать увеличению числа совместных проектов.

Нельзя забывать, что отчетность по МСФО нацелена на отражение реальной картины происходящего, а не на минимизацию налогов, к чему тяготеет российская отчетность. Еще одна проблема, которая не способствует быстрому внедрению международных стандартов — это недостаточное количество заинтересованных потребителей прозрачной финансовой отчетности внутри страны.

Но главная из проблем перехода на МСФО — абсолютная неготовность большинства российских компаний к внедрению МСФО. Прежде всего, переход на международные стандарты — очень дорогостоящее «удовольствие», требующее привлечения дефицитных специалистов. По статистике, до 5% годового оборота крупной компании может уходить на внедрение международных стандартов в первые два года с момента начала внедрения. Помимо самих затрат на внедрение стандартов использование компаниями МСФО может существенно повлиять на их финансовые результаты в результате более жестких требований к резервированию и подсчету чистой прибыли. Это соответственно отразится на главных показателях основной деятельности, включая прибыль на акцию. Вполне возможно, что из прибыльной по российским стандартам компания может превратиться в убыточную по международным.

Также основными трудностями перехода на международные стандарты на сегодняшний день являются следующие ключевые моменты:

1. Технический момент — отсутствие достоверного перевода стандартов МСФО на русский язык.

2. Не всегда в российских стандартах выполняется приоритет экономического содержания над формой, что искажает отчетность по национальным стандартам и делает её более тяжелой для трансформации.

3. Различие оценки активов и обязательств.

4. Различие в объемах раскрываемой информации.

5. Различие законодательной базы.

Таким образом, цель дипломной работы, которая заключалась в изучении порядка составления отчетности по российским и международным стандартам, с целью повышения уровня профессиональных знаний в области бухгалтерского учета и анализа, достигнута.

Список литературы

Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.

10.1994) (ред. от 01.

01.2011 года);

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (ред. от 28.

09.2010);

Приказ Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н (ред. 25.

10.2010) «Об утверждении положения о бухгалтерском учете и отчетности в Российской Федерации»;

Приказ Минфина РФ от 06.

10.2008 N 106н (ред. от 08.

11.2010) «Об утверждении положений Положения по бухгалтерскому учету „Учетная политика организации“ (ПБУ 1/2008)»

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.

07.1999 N 43н (ред. от 08.

11.2010);

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утверждено приказом Минфина РФ от 30.

03.2001 N 26н (ред. от 25.

10.2010);

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное Приказом Минфина РФ от 06.

05.99 г. № 32н (ред. от 08.

11.2010) (с изм. и доп., вступающими в силу с 01.

01.2011);

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное Приказом Минфина РФ от 06.

05.99 г. № 33н (ред. от 08.

11.2010) (с изм. и доп., вступающими в силу с 01.

01.2011);

Приказ Минфина РФ от 31.

10.2000 N 94н (ред. от 08.

11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Приказ Минфина РФ от 22.

07.2003 N 66н (ред. от 08.

11.2010) «О формах бухгалтерской отчетности организаций»;

Приказ Минфина РФ от 02.

07.2010 N 66н «О формах бухгалтерской отчетности организаций»;

«Методические указания по инвентаризации имущества и финансовых обязательств», утверждены приказом Министерства Финансов РФ от 13.

06.95 № 49.

Постановление правительства РФ от 25.

06.2003 № 367 Об утверждении правил проведения арбитражным управляющим финансового анализа"

Анализ финансовой отчетности / Под ред. Ефимовой О. В., Мельник М. В. — 4-е изд., испр. и доп. — М.: Омега-Л, 2009. — 451 с.

Артеменко В.Г., Беллендир М. В. Финансовый анализ. М.: ДИС, 2007. 385с.

Басовский Л. Е. Финансовый менеджмент: Учебник.

М.: ИНФРА-М, 2009.-240с.

Бланк И. А. Управление финансовой стабильностью предприятия. -К.:НикаЦентр, Эльга, 2007. — 349 с.

Бригхэм Е.Ф., Эрхард М. С. Финансовый менеджмент. — СПб.: Питер, 2007. — 962с.

Бухгалтерский учет: Учебник./Под ред. Гришенко М. Н. — М.: ИНФРА-М, 2006. — 592 с.;

Вещунова Н. Л. Бухгалтерский и налоговый учет: учеб. — 3-е изд.

перер.и доп. — М.:Проспект, 2009. — 776с.

Гиляровская Л. Т., Лысенко Д. В., Ендовицкий Д. А. Комплексный экономический анализ хозяйственной деятельности. — М.: Проспект, 2008. 360 с.

Жигалова Е. В. Бухгалтерская отчетность — Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2006 — 219 с.

Ивашкевич В. Б. Бухгалтерский управленческий учет. Учеб. Для вузов. — М.: Экономистъ, 2004. — 618с.

Ковалев В. В. Финансовый менеджмент: теория и практика. 2-е изд., перераб. и доп. М.: Проспект, 2011 — 1024с.

Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: Проспект, 2010 — 424с.

Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях, М., ФС, 2005., 752 с.;

Кондраков Н. П. Бухгалтерский учет. Учебник. — М.: ИНФРА — М, 2007. — 592 с.

Любушин Н. П Комплексный экономический анализ хозяственной деятельности: Учебное пособие для вузов Изд. 3-е, перераб., доп. — М.: Инити-Дана, 2007. — 448с.

Пономарева С.В., Рогуленко Т. М. Теория бухгалтерского учета, изд-во «Кно

Рус", 2010 — 176с.

Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия.

изд-во «Академия», 7-е издание, доп.

и перераб., 2009. 336с.

Ткачук Н. В. Бухгалтерский финансовый учет учеб. Пособие. — СПб.: Изд-во «КОПИ — Р», 2007, — 137с.

Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. «Современный экономический словарь»

http://slovari.yandex.ru/

Савицкая Г. В. Финансовый анализ: Учебник. 5-е изд., перераб. и доп. — М.: Инфра-М, 2009. — 536 с.

Финансовый менеджмент: Учебное пособие/ Под. ред. проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2005. — 295 с.

Шеремет А. Д. Теория экономического анализа: Учебник. 2-Е ИЗД., — М.: ИНФРА-М, 2008. — 367с.

Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / под ред. проф.Н. В. Войтоловского, проф.А. П. Калининой, проф.И. И. Мазуровой. 2-е изд., перер.

и доп. — М.:Высшее образование, 2007 — 513с.

Аверчев Т. Н. Курс на МСФО // Консультант. 2004. № 17. С.10−17.

Гощанский О. В. Первое применение МСФО // Консультант. 2005. № 1. С.6−9.

Гусева Е. Э. Развитие управленческого учета в современных условиях хозяйствования // Современный бухучет. 2005. № 2. С.9−15.

Иоффе, Л. Годовая бухгалтерская отчетность // Практический бухгалтерский учет. — 2007. — № 2

Поленова, С. Н. Нормативное регулирование бухгалтерского учета и отчетности в России // Бухгалтер и закон. — 2008. — № 5

Седова, Е. И. Бухгалтерская (финансовая) отчетность — информационная база финансового анализа // Консультант бухгалтера. — 2006. — № 10

Федорович, В. Годовая бухгалтерская отчетность // Практический бухгалтерский учет. — 2008. — № 2

Отчетность по МСФО: состав, структура, требования к раскрытию информации // Новая бухгалтерия, N 2, 2007 г., статья опубликована на сайте

http://www.klerk.ru/articles/?71 650

Марио Мацидовски Первое применение международных стандартов. МСФО 1 для российских компаний // статья опубликована на сайте

http://www.bdo.ru/press_centre/publication/?id=2026

http://www.cfin.ru/ias/overview-5.shtml — справочно-информационный сайт

Приложения

Данные регистров бухгалтерского учета и внутренняя отчетность

(конфиденциальность)

Данные системы бухгалтерского учета

Информационная база принятий решений финансового характера Статистические данные

Данные системы налогового учета Несистемные данные

Внутренние оперативные данные (конфиденциаль-ность)

Аналитические регистры и счетные таблицы

(конфиденциальность)

Внутренняя статистика (конфиденциальность)

Общеэкономическая и финансовая статистика (общедоступность)

Данные бухгалтерской (финансовой) отчетности

(общедоступность)

Прочие сведения из внешних источников (общедоступность)

Данные первичных учетных документов

(конфиденциальность)

Документы нормативной базы учета и финансов

(общедоступность)

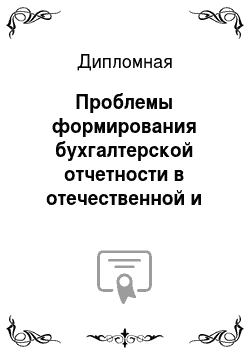

Система бухгалтерского учета и отчетности в Российской практике

Бухгалтерский учет

Бухгалтерская отчетность

ФЗ «О бухгалтерском

учете"

Ст. 1, п. 1 — понятие БУ

Ст. 1, п. 2 — объект БУ

Ст. 1, п. 3 — задачи

Ст. 5 — регулирование БУ

Ст. 6 — порядок организации БУ

Ст. 8 — основные требования к ведению БУ

ФЗ «О бухгалтерском

учете"

Ст. 13 — состав БО

Ст. 14,15 -сроки, адреса, отчетный период

Ст. 16 — публичность БО

ПБУ 1/2008 «Учетная политика»

П. 2 — способы ведения БУ

П. 5 — план счетов, формы документов, документооборот, методы оценки

Положение № 34Н

П.1−5 — понятие БУ, объект, задачи, регулирование

П. 6 — ответственность за ведение БУ

П 9−28 — основные правила ведения БУ

Положение № 34Н

П.29−40 — основные правила составления отчетности

П. 41−83, Правила оценки статей БО

П. 84−90 — порядок предоставления отчетности

ПБУ 4/99 «Бухгалтерская отчетность»

Приказ № 67н «О формах БО»

Раздел 3 — Состав и требования к БО

Раздел 4 — содержание бухгалтерского баланса

Раздел 5 — содержание ОПУ

Раздел 6 — содержание пояснений к ББ и ОПУ Раздел 7 — правила оценки статей БО

Раздел 11 — Промежуточная БО

Указания об объеме форм БО

Указания о порядке составления и предоставления БО

П. 2 — особенности формирования БО

Образцы форм БО

Рис. 1.

2. Система бухгалтерского учета и отчетности РФ

Директор

Главный бухгалтер

Зам ген директора по производству

Зам ген дир по планово — экономической работе

Финансовый директор

Зам фин директора

Отдел снабжения

Финансовый отдел

Производственно-экономической отдел

Строительный участок № 2

Строительный участок № 1

Бухгалтерия

Пользователи

Внутренние

Внешние

Опосредованно заинтересованные

Непосредственно заинтересованные

государство

кредиторы

собственники

поставщики и покупатели

законодательные органы

консультанты

аудиторы

работники

менеджеры

руководство

Список литературы

- Гражданский Кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 01.01.2011 года);

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (ред. от 28.09.2010);

- Приказ Министерства финансов Российской Федерации от 29 июля 1998 г. № 34н (ред. 25.10.2010) «Об утверждении положения о бухгалтерском учете и отчетности в Российской Федерации»;

- Приказ Минфина РФ от 06.10.2008 N 106н (ред. от 08.11.2010) «Об утверждении положений Положения по бухгалтерскому учету „Учетная политика организации“ (ПБУ 1/2008)»

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010);

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утверждено приказом Минфина РФ от 30.03.2001 N 26н (ред. от 25.10.2010);

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное Приказом Минфина РФ от 06.05.99 г. № 32н (ред. от 08.11.2010) (с изм. и доп., вступающими в силу с 01.01.2011);

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное Приказом Минфина РФ от 06.05.99 г. № 33н (ред. от 08.11.2010) (с изм. и доп., вступающими в силу с 01.01.2011);

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

- Приказ Минфина РФ от 22.07.2003 N 66н (ред. от 08.11.2010) «О формах бухгалтерской отчетности организаций»;

- Приказ Минфина РФ от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций»;

- «Методические указания по инвентаризации имущества и финансовых обязательств», утверждены приказом Министерства Финансов РФ от 13.06.95 № 49.

- Постановление правительства РФ от 25.06.2003 № 367 Об утверждении правил проведения арбитражным управляющим финансового анализа"

- Анализ финансовой отчетности / Под ред. Ефимовой О. В., Мельник М. В. — 4-е изд., испр. и доп. — М.: Омега-Л, 2009. — 451 с.

- Артеменко В.Г., Беллендир М. В. Финансовый анализ. М.: ДИС, 2007.- 385с.

- Басовский Л.Е. Финансовый менеджмент: Учебник.-М.: ИНФРА-М, 2009.-240с.

- Бланк И. А. Управление финансовой стабильностью предприятия. -К.:Ника- Центр, Эльга, 2007. — 349 с.

- Бригхэм Е.Ф., Эрхард М. С. Финансовый менеджмент. — СПб.: Питер, 2007. — 962с.

- Бухгалтерский учет: Учебник./Под ред. Гришенко М. Н. — М.: ИНФРА-М, 2006. — 592 с.;

- Вещунова Н.Л. Бухгалтерский и налоговый учет: учеб. — 3-е изд.перер.и доп. — М.:Проспект, 2009. — 776с.

- Гиляровская Л. Т., Лысенко Д. В., Ендовицкий Д. А. Комплексный экономический анализ хозяйственной деятельности. — М.: Проспект, 2008.- 360 с.

- Жигалова Е.В. Бухгалтерская отчетность — Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2006 — 219 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет. Учеб. Для вузов. — М.: Экономистъ, 2004. — 618с.

- Ковалев В.В. Финансовый менеджмент: теория и практика. 2-е изд., перераб. и доп. М.: Проспект, 2011 — 1024с.

- Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — М.: Проспект, 2010 — 424с.

- Козлова Е.П., Бабченко Т. Н., Галанина Е. Н. Бухгалтерский учет в организациях, М., ФС, 2005., 752 с.;

- Кондраков Н.П. Бухгалтерский учет. Учебник. — М.: ИНФРА — М, 2007. — 592 с.

- Любушин Н. П Комплексный экономический анализ хозяственной деятельности: Учебное пособие для вузов Изд. 3-е, перераб., доп. — М.: Инити-Дана, 2007. — 448с.

- Пономарева С.В., Рогуленко Т. М. Теория бухгалтерского учета, изд-во «КноРус», 2010 — 176с.

- Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия.- изд-во «Академия», 7-е издание, доп. и перераб., 2009.- 336с.

- Ткачук Н.В. Бухгалтерский финансовый учет учеб. Пособие. — СПб.: Изд-во «КОПИ — Р», 2007, — 137с.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. «Современный экономический словарь» http://slovari.yandex.ru/

- Савицкая Г. В. Финансовый анализ: Учебник. 5-е изд., перераб. и доп. — М.: Инфра-М, 2009. — 536 с.

- Финансовый менеджмент: Учебное пособие/ Под. ред. проф. Е. И. Шохина. — М.: ИД ФБК-ПРЕСС, 2005. — 295 с.

- Шеремет А. Д. Теория экономического анализа: Учебник. 2-Е ИЗД., — М.: ИНФРА-М, 2008. — 367с.

- Экономический анализ: основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / под ред. проф.Н. В. Войтоловского, проф.А. П. Калининой, проф.И. И. Мазуровой. 2-е изд., перер. и доп. — М.:Высшее образование, 2007 — 513с.

- Аверчев Т.Н. Курс на МСФО // Консультант. 2004. № 17. С.10−17.

- Гощанский О. В. Первое применение МСФО // Консультант. 2005. № 1. С.6−9.

- Гусева Е.Э. Развитие управленческого учета в современных условиях хозяйствования // Современный бухучет. 2005. № 2. С.9−15.

- Иоффе, Л. Годовая бухгалтерская отчетность // Практический бухгалтерский учет. — 2007. — № 2

- Поленова, С.Н. Нормативное регулирование бухгалтерского учета и отчетности в России // Бухгалтер и закон. — 2008. — № 5

- Седова, Е.И. Бухгалтерская (финансовая) отчетность — информационная база финансового анализа // Консультант бухгалтера. — 2006. — № 10

- Федорович, В. Годовая бухгалтерская отчетность // Практический бухгалтерский учет. — 2008. — № 2

- Отчетность по МСФО: состав, структура, требования к раскрытию информации // Новая бухгалтерия, N 2, 2007 г., статья опубликована на сайте http://www.klerk.ru/articles/?71 650

- Марио Мацидовски Первое применение международных стандартов. МСФО 1 для российских компаний // статья опубликована на сайте http://www.bdo.ru/press_centre/publication/?id=2026

- http://www.cfin.ru/ias/overview-5.shtml — справочно-информационный сайт