Совершенствование финансовой деятельности государственного предприятия на основе анализа его состояния с применением методов экономико-математического моделирования (на примере УФПС г. Москвы — филиала ФГУП «Почта России»)

Величина влияния факторов на изменение доходов Исходящий плат обмен Средняя дох такса Исходящий плат обмен Средняя дох такса тыс. руб. % тыс. руб. % тыс. руб. % тыс. руб. % 1 2 3 4 5 6 7 8 9 10 11 12 1 Письменная корреспонденция 165 983,1 -101 098,5 -60,9 267 081,6 160,9 132 305,2 63 703,1 48,1 68 602,1 51,9 2 Письма, бандероли с оц 59 463,6 26 748,7 45,0 32 714,9 55,0 13 950,7 26 262,5 188,3… Читать ещё >

Совершенствование финансовой деятельности государственного предприятия на основе анализа его состояния с применением методов экономико-математического моделирования (на примере УФПС г. Москвы — филиала ФГУП «Почта России») (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Цели и задачи финансового анализа

- 1. 1. Сущность финансового анализа на предприятии

- 1. 2. Виды и методика финансового анализа на предприятии

- 1. 3. Логика и процедуры методики анализа финансовой отчетности фирмы

- Выводы по главе 1

- 2. Организационно-экономическая характеристика УФПС г. Москвы — филиала ФГУП «Почта России»

- 2. 1. Организационная характеристика УФПС г. Москвы — филиала ФГУП «Почта России»

- 2. 2. Экономическая характеристика УФПС г. Москвы — филиала ФГУП «Почта России»

- 2. 3. Экономико-математическое моделирование выручки от реализации

- Выводы по главе 2

- 3. Предложения по совершенствованию финансовой деятельности УФПС г. Москвы — филиала ФГУП «Почта России»

- 3. 1. Услуги, связанные с мобильной связью

- 3. 2. Услуги предоставления пользования банкоматом по оплате гос. пошлин

- 3. 3. Расчет экономической эффективности предлагаемых мероприятий и экономико-математическое моделирование

- Выводы по главе 3

- 4. Безопасность и экологичность проектных решений

- 4. 1. Безопасность служебной деятельности УФПС г. Москвы — филиала ФГУП «Почта России»

- Параметры воздушной среды Производственное освещение

- 4. 2. Опасные и вредные производственные факторы в УФПС г. Москвы — филиала ФГУП «Почта России»

- Пожарная безопасность

- 4. 3. Экологическая безопасность

- Выводы по главе 4

- Заключение

- Список литературы

- Приложения

Прогнозное значение Yp: Yp = (^ + (^xp определяется на основе экстраполяции линейной зависимости Средняя квадратическая ошибка прогноза:

my^p = (ост (1 + 1/n + (хp — хср)

2 / ((хi — хср)

2, где хp — прогнозное значение, подставляемое вместо xi

(ост = (((y — y^)2 / n — 1

Доверительный интервал L — диапазон прогноза:

Lymin = y^p — Δy^p ;Lymax = y^p + Δy^p; Δy^p = tтабл * my^p

В данной дипломной работе проанализируем динамику и определим перспективную выручку УФПС г. Москвы — филиала ФГУП «Почта России. Исходные и расчетные данные для определения параметров системы уравнения представлены в табл.

7.

Таблица № 11

Исходные и расчетные данные для определения параметров системы уравнения

T X Y Xi * Yi X2 Y2 Xi — Xср Yi — Yср (Xi — Xср)2 (Yi — Yср)2 7*8 Y^ Yi — Y^ (Y^ - Yср)2 (Yi — Y^)2 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 1 1 16 681 16 681 1 278 255 761 -3,5 1640,13 12,25 2 690 010,016 -5740,44 15 874,17 806,83 694 375,00 650 980,0278 2 2 15 802 31 604 4 249 703 204 -2,5 761,125 6,25 579 311,2656 -1902,81 15 636,08 165,92 354 272,96 27 528,34028 3 3 14 580 43 740 9 212 576 400 -1,5 -460,875 2,25 212 405,7656 691,3125 15 398,00 -818,00 127 538,27 669 124 4 4 14 751 59 004 16 217 592 001 -0,5 -289,875 0,25 84 027,51563 144,9375 15 159,92 -408,92 14 170,92 167 212,8403 5 5 15 001 75 005 25 225 030 001 0,5 -39,875 0,25 1590,15 625 -19,9375 14 921,83 79,17 14 170,92 6267,361 111 6 6 14 206 85 236 36 201 810 436 2,5 -834,875 6,25 697 016,2656 -2087,19 14 683,75 -477,75 127 538,27 228 245,0625 7 7 14 246 99 722 49 202 948 516 3,5 -794,875 12,25 631 826,2656 -2782,06 14 445,67 -199,67 354 272,96 39 866,77778 8 8 15 060 120 480 64 226 803 600 4,5 19,125 20,25 365,765 625 86,0625 14 207,58 852,42 694 375,00 726 614,1736 9 9 13 969,50 10 10 13 731,42 ИТОГО 36 120 327 531 472 204 1 814 719 919 3 0 60 4 896 552,875 -11 610,1 148 027,92 0,00 2 380 714,29 2 515 838,583

Расчёты производятся при помощи табличного редактора Excel по приведённым формулам.

Полученные результаты и коэффициенты:

Xср = 4,5; Yср = 15 041; (X*Y)ср = 66 434

Коэффициенты регрессии:

β = -238,08 α = 16 112

Уравнение регрессии: У = 16 112 -238,08* Х Среднеквадратические отклонения:

dx = 2,9277; dy = 836,37; dо = 599,50

Коэффициент корреляции: Kxy = -0,5105

Гипотеза о линейности модели не подтверждается, т.к. коэффициент корреляции меньше 0,7 и равен -0,5105.

Коэффициенты регрессии достаточно значимы, т.к.

Оценка значимости коэффициентов по t-критерию Стьюдента:

ta = 38,168 tb = -2,848; tr = -1,4541

t (> tтабл. (38,168 > 2,26), t (> tтабл. (-2,848 < 2,26)

и tr > tтабл. (-1,4541< 2,26).

Модель не линейная — не надежна т. е. не пригодна для практического применения.

Коэффициент детерминации: r2= 0,4862

Коэффициент детерминации меньше 0,9, то модель описывает наиболее существенные стороны рассматриваемого процесса.

Критерий Фишера-Снедекора: Fф = 2,1144 < Fтабл.= 6,94. Модель не надежна и не может быть использована для практического применения.

Случайные ошибки a, b и rxy:

m (= 83,6; m (= 422,144 mkxy = 0,35 105

Средняя квадратическая ошибка прогноза

myp = 765,2, при хр = 12

Предельные ошибки a, b и rxy:

DA = 954,89; DB = 189,1

Доверительные интервалы для определенных параметров:

Lamin = -15 157; Lbmin = 427,18; Lamax = -17 067; Lbmax = 48,987

Прогнозное значение Yp

Yp = 13 731;

Dp = 1913

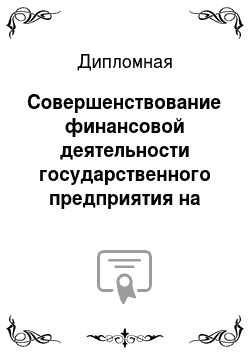

На рис. 3 построены графики фактической и расчетной выручки от реализации продукции с прогнозом на 10 кварталов.

Рис. 3. Анализ динамики выручки от реализации продукции

Выводы по главе 2

1. В проведенном анализе предприятия ФГУП «Почта России» были установлены цели его деятельности, организационно-экономическая структура предприятия, и итог анализа был выражен в виде таблиц, данных и расчетов. Расчеты показали что:

— снижение доходов предприятия произошло по причине снижения доходов от основной деятельности, т. е. от предоставления услуг почтовой связи;

— в то же время, из-за снижения расходов увеличился показатель себестоимости, а следовательно, и рентабельности предприятия;

— снижение доходов от основной деятельности негативно сказалось на показателях средней заработной платы одного работника, она снизилась по сравнению с 2008 годом.

ФГУП «Почта России» производит полные и своевременные расчеты с бюджетом в виде платежей: налог на прибыль, налог на землю, налог на транспорт, налог на воду, коммунальный налог, отчисления на заработную плату, отчисления во внебюджетные фонды.

Схема управления ФГУП «Почта России» является достаточно эффективной и не требует корректировки.

2. Доходы от реализации услуг по пересылке письменной корреспонденции возросли в 2009 г. по сравнению с 2008 г., так в 2008 г. было получено 394 602,2 тыс.

руб., а в 2009 г. — 496 003,7 тыс.

руб. В то же время доходы от пересылки письменной корреспонденции и посылок снизились в 2009 г. по сравнению с 2008 г.

В целом, чистая прибыль по предприятию снизилась в 2009 г. по сравнению с 2008 г., так в 2008 г. было получено чистой прибыли от реализации услуг почтовой связи 616 935,7 тыс.

руб., а в 2009 г. — 545 824,1

Учитывая повышение тарифов на оказание универсальных услуг почтовой связи, можно сказать, что возрос спрос на услуги по пересылке письменной корреспонденции. В то же время из-за мирового финансового кризиса снизилась платежеспособность основных корпоративных клиентов, что привело к снижению полученной прибыли в целом.

3. Рентабельность предприятия в 2009 г. по сравнению с 2008 г. возросла на 1,91% и составила 91,71%. Эта положительная динамика происходит в основном из-за снижения расходов: в 2009 г. снизились показатели себестоимости и годового фонда заработной платы (в 2009 г. происходит сокращение работников и снижение премиальной оплаты, что сказывается на средней заработной плате одного работника).

3. Предложения по совершенствованию финансовой деятельности УФПС г. Москвы — филиала ФГУП «Почта России»

Любую перестройку структуры управления необходимо оценивать, в первую очередь, с точки зрения достижения поставленных перед ней целей. При этом главными показателями улучшения является сокращение затрат, рост прибыли, улучшение обслуживания клиентов, более гибкий стиль управления, ускорение технического развития и др.

В данной дипломной работе предлагается совершенствование финансовой деятельности УФПС г. Москвы — филиала ФГУП «Почта России» по двум направлениям:

Услуги, связанные с мобильной связью;

Услуги предоставления пользования банкоматов по оплате гос.

пошлин.

3.

1. Услуги, связанные с мобильной связью Предлагается ввести дополнительные услуги, связанные с мобильной связью, что увеличит прибыль УФПС г. Москвы — филиала ФГУП «Почта России».

Предполагается оплата за услуги мобильной связи через УФПС г. Москвы — филиала ФГУП «Почта России», а также предоставляется возможность приобретения сим-карт, не требующих паспортных данных, что обеспечит быструю продажу услуги.

Анализ эффективности производственной деятельности и финансового состояния предприятия выполняется на основе «Отчета о прибылях и убытках», «Баланса», а также «Отчета об использовании прибыли». В практике финансового анализа широкое распространение имеют показатели, играющие роль индикаторов ликвидности, устойчивости, рентабельности и деловой активности компании. Основные финансовые показатели, которые позволяют сделать обоснованные выводы о финансовом положении компании и перспективах ее развития, приведены в одноименной таблице. По данным отчетов рассчитаем ниже основные финансовые показатели.

3.

2. Услуги предоставления пользования банкоматом по оплате гос.

пошлин В каждом районе г. Москвы есть почтовые отделения, а также есть те организации, которые требуют оплаты различных гос.

пошлин. Зачастую люди приходят оформлять документы не зная о гос.

пошлине и ищут в срочном порядке где можно оплатить гос.

пошлину, чтобы не терять время и не откладывать поездку на следующий раз. Гос. пошлину обычно оплачивают в Сбербанке России, но в связи огромными очередями люди все-таки откладывают оплату на другой раз или стоят подолгу в очереди.

Предлагается заключить договор с банком БТА, у которого имеется опыт внедрения банкоматов, используемых для оплаты гос.

пошлин.

Данное направление увеличит прибыль за счет притока большого количества пользователей этой услуги и составит конкуренцию Сбербанку России.

Для точного расчета данной услуги мы используем статистический анализ, который поможет нам сократить риски потери прибыли.

Строить свои планы на жестко заданном прогнозе несколько рискованно, поскольку даже незначительное изменение исходных данных может привести к совершенно неожиданным результатам. Успех проекта зависит от комбинации множества переменных величин, которые вводятся в описание в качестве исходных данных, но в действительности, не являются полностью контролируемыми параметрами. Все эти величины можно рассматривать как случайные факторы, оказывающие влияние на результат проекта. Цель статистического анализа состоит в определении степени воздействия случайных факторов на показатели эффективности проекта.

Введение

диапазона колебаний (неопределенности) данных ограничивает некую область значений исходных данных. В любом случае, совокупность исходных данных, от которых зависит судьба проекта, отображается точкой, лежащей внутри выделенной области. Точек внутри этой области великое множество, поэтому выполнить расчет для каждой из них невозможно. Тем не менее, необходимо определить, какое воздействие оказывает неопределенность исходных данных на поведение модели. Эта задача решается с помощью метода Монте-Карло. Данный метод выбирает для расчета точки в выделенной области данных случайным образом, поэтому увеличение точности расчетов будет состоять в прямой зависимости от количества расчетов.

3.

3. Расчет экономической эффективности предлагаемых мероприятий и экономико-математическое моделирование Расчет эффективности от мероприятия по внедрению новых видов услуг.

Расчет прироста объема реализации и прибыли в результате внедрения новых (дополнительных) видов услуг в ФГУП «Почта России».

Таблица № 12

Исходные данные для расчета эффективности мероприятия по внедрению дополнительных услуг — услуг, связанных с мобильной связью Наименование видов услуг Цена за единицу услуги в среднем (руб.) Прибыль на 1 рубль выручки (руб.) Проектируемое количество услуг (единиц) Единовременные текущие затраты (руб.) 1. Оплата за моб.

связь 300 0,07, 7%, 21 руб. 400 2 000 2. Продажа сим-карт 100 0,3 100 _ V = 300 400 + 100×100 = 120 000 руб.

П = 120 000×0,07+120 000×0,3 = 44 400 руб.

Таблица № 13

Исходные данные для расчета эффективности мероприятия по внедрению дополнительных услуг — услуг предоставления пользования банкоматом по оплате гос.

пошлин Наименование Цена за единицу (% и руб.) Прибыль на 1 руб. выручки (руб.) Проектируемое кол-во услуг (ед.) Единовр. текущие затраты (руб.) 1. Оплата гос.

пошлины 500 0,50, 10%, 50 руб. 300 5 000 V = 500×300 = 150 000 руб.

П = 150 000×0,50 = 75 000 руб.

Расчет общего объема реализации предложенных услуг и прибыли составит ∑V = 120 000 + 150 000 = 270 000 руб.

∑П = 44 400 + 75 000 = 119 400 руб.

= П — текущие затраты = 119 400 — 7000 = 112 400 руб.

Выводы по главе 3

В данной дипломной работе предлагается совершенствование финансовой деятельности УФПС г. Москвы — филиала ФГУП «Почта России» по двум направлениям:

Услуги, связанные с мобильной связью;

Услуги предоставления пользования банкоматов по оплате гос.

пошлин.

Расчет общего объема реализации предложенных услуг — 270 000 рублей, прибыли 119 400 руб., текущих затрат составит 112 400 руб.

При составлении плана-прогноза учитывается также получение доходов и их ожидаемый рост в результате расширения номенклатуры предоставляемых потребителям услуг почтовой связи.

4. Безопасность и экологичность проектных решений

4.1 Безопасность служебной деятельности УФПС г. Москвы — филиала ФГУП «Почта России»

Охрана труда (ОТ) — система законодательных актов, социально-экономических, организационных, технических, лечебно-профилактических мероприятий и средств, обеспечивающих безопасность, сохранение здоровья и работоспособность человека в процессе труда. Задачей ОТ является сведение к минимальной вероятности нарушения или заболевания работающего с одновременным обеспечением комфорта при максимальной производительности труда и высоком качестве выпускаемой продукции.

Курс ОТ состоит из трех частей :

техника безопасности (ТБ);

производственная санитария (ПС);

законодательство по ОТ.

Техника безопасности — система организационных технических мероприятий и средств, предотвращающих воздействие на работающих опасных производственных факторов.

Производственная санитария — система организационных, гигиенических и санитарно — технических мероприятий и средств, предотвращающих воздействие на работающих вредных производственных факторов.

Трудовое законодательство — совокупность норм и правил, направленных на создание безопасных и здоровых условий труда; регулирует трудовые отношения на промышленных предприятиях между администрацией, рабочими и служащими.

Организация работы по охране труда Организация работы по ОТ осуществляется в соответствии со статьей 8-й Основ законодательства РФ.

За состояние ОТ на предприятии отвечает работодатель. Ответственность не снимается и с руководителей структурных подразделений и самого рабочего.

БЖД на производстве состоит из контроля за соблюдением руководителями цехов и других участков действующих законодательств, норм и правил по ОТ; организации и проведения вводных инструктажей по ОТ рабочих и ИТР, контроля за проведением инструктажа на рабочих местах; контроля за обучением рабочих правилам ОТ для участков с повышенной опасностью; контроля за расходованием средств, отпускаемых на ОТ, обеспеченностью рабочих спецодеждой и средствами защиты; участия в рассмотрении аварий и несчастных случаев, составления отчетов об авариях и несчастных случаях; участия в рассмотрении проектов реконструкции производства; разработки совместно с комиссией по ОТ завкома плана мероприятий по ОТ для включения их в коллективный договор; внедрения стандартов безопасности труда и другой научно — технической информации по ОТ; оказания методической помощи руководителям структурных подразделений при разработке инструкций по ОТ и др.

Права лица, ответственного за БЖД на предприятии:

давать ответственным руководителям подразделений обязательные для исполнения предписания об устранении выявленных нарушений, которые могут быть отменены только руководителем предприятия;

запрещать эксплуатацию оборудования и производство работ на отдельных участках, если это угрожает жизни и здоровью работающих;

привлекать по согласованию с руководителем предприятия соответствующих специалистов других подразделений к проверкам состояния охраны труда;

запрашивать и получать от подразделений предприятия материалы по вопросам охраны труда, требовать письменные объяснения от лиц, допустивших нарушение правил и норм охраны труда и инструкций по безопасности труда;

требовать от руководителей подразделений отстранения от работы лиц, не имеющих допуска к выполнению данной работы или грубо нарушающих правила и нормы охраны труда и инструкции по безопасности труда. Эти требования являются обязательными для исполнения;

предъявлять руководству предприятия предложения о премировании отдельных работников за активную работу в создании здоровых и безопасных условий труда и вносить предложения о привлечении к дисциплинарной ответственности в установленном порядке лиц, виновных в нарушении правил и норм охраны труда;

представительствовать по указанию руководства предприятия в государственных и общественных организациях при обсуждении вопросов по охране труда;

изымать с рабочего места неисправный рабочий инструмент, приспособления и другие предметы труда с последующим извещением руководителя структурного подразделения.

Обязанности работодателя:

обеспечение безопасности;

обеспечение соблюдения законодательства по ОТ;

обеспечение санитарно — бытового состояния помещений, рабочих мест и т. д.;

обеспечение спецодеждой ;

установление режима работы ;

контроль за вредными и опасными факторами ;

доведение содержания контрактной системы до уровня полного обеспечения здоровья работающих. Контракт должен учитывать все условия труда с полной сертификацией рабочего места и т. д.

Обязанности рабочего:

соблюдать инструкции;

работать в положенной спецодежде;

сообщать руководству о наличии несчастных случаев, о неисправности оборудования и т. д.;

соблюдать трудовую дисциплину.

Параметры воздушной среды Метеорологические условия на рабочих местах определяются интенсивностью теплового облучения, температурой воздуха, относительной влажностью и скоростью движения воздуха, температурой поверхности.

Нарушение терморегуляции приводит к головокружениям, тошноте, потере сознания и тепловому удару. Особо опасна высокая температура при повышенной влажности. Наступает утомление, расслабление, потеря внимания.

Оптимальные метеоусловия:

влажность воздуха — 40−60%;

скорость воздуха — 0,1−0,5 м/с зимой и в два раза выше летом;

давление воздуха — 760 мм ртутного столба;

оптимальное значение температуры +20 °С (зависит от сезона и тяжести работы).

Мероприятия по оздоровлению воздушной среды — механизация и автоматизация, герметизация, вентиляция, кондиционирование, тепловые экраны, воздушные и водяные завесы, отопление, индивидуальные средства защиты, в горячих цехах снабжение рабочих подсоленной питьевой или газированной водой.

Производственное освещение Сохранение зрения человека, состояния его центральной нервной системы и безопасность на производстве в значительной мере зависят от условий освещения. От освещения зависят также производительность труда и качество выпускаемой продукции. Для оценки условий освещения пользуются понятием освещенности Е, лк. Освещенность измеряют люксметрами. На производстве применяют естественное и искусственное освещение. Естественное освещение разделяется на боковое (световые проемы в стенах), верхнее (прозрачные перекрытия или световые фонари), комбинированное, когда к верхнему освещению добавляется боковое.

Естественное освещение характеризуется коэффициентом естественной освещенности е, %

e = Ев *100, ЕН

где Ев — освещенность внутри помещения, лк;

Ен — одновременная освещенность рассеянным светом снаружи, лк.

Нормированное значение е определяется по СН и П 23−05−95 с учетом характера зрительной работы, системы освещения, района расположения здания на территории РФ и ориентации здания к солнцу. Чистку стекол световых проемов необходимо проводить не реже 2−4 раз в год в зависимости от характера запыленности производственного помещения.

Искусственное освещение, осуществляемое газоразрядными и электрическими лампами, по конструктивному исполнению может быть двух систем — общее освещение и комбинированное (общее и местное). Освещенность рабочей поверхности, создаваемая светильниками общего освещения в системе комбинированного, должна составлять не менее 10% нормируемой для комбинированного освещения. Общее освещение подразделяется на общее равномерное, общее локализованное. Применение одного местного освещения внутри зданий не допускается. По функциональному назначению искусственное освещение делится на следующие виды: рабочее, охранное, дежурное.

В соответствии со СН и П 23−05−95 для освещения помещений следует предусматривать газоразрядные лампы (люминесцентные, натриевые и т. д.). В случае невозможности применения газоразрядных источников света допускается использование ламп накаливания.

Люминесцентные лампы по сравнению с лампами накаливания имеют преимущества: по спектральному составу света они близки к естественному освещению, обладают более высоким КПД, повышенной светоотдачей и большим сроком службы (до 8−12 тыс. часов).

Искусственное освещение нормируется исходя из характеристики работ, при этом задаются как количественные (минимальная освещенность, допустимая яркость), так и качественные характеристики (показатель ослепленности, коэффициент пульсации освещенности, спектр излучения).

Минимальная освещенность устанавливается согласно условиям зрительной работы, которые определяются наименьшим размером объекта различения, контрастом объекта с фоном (большой, средний, малый) и характеристикой фона (темный, средний, светлый).

Расчет искусственного общего равномерного освещения производится методом светового потока (коэффициента использования).

Световой поток лампы накаливания или группы люминесцентных ламп, объединенных в один светильник, определяется по формуле

Ф = ЕН*S*Z*K, NСВПОМ

где Ен — нормированная минимальная освещенность, лк;

S — площадь освещаемого помещения, м2;

Z — коэффициент минимальной освещенности (1,1−1,5);

К — коэффициент запаса (1,3−1,8);

N — число светильников в помещении, определенное предварительно исходя из наивыгоднейшего их расположения;

пом — коэффициент использования светового потока, определяемый по таблицам в зависимости от коэффициентов отражения светового потока от потолка, стен;

св — КПД светильника.

Далее по таблицам выбирается стандартная лампа из условия ФЛ СТ * Ф.

Для расчета освещения наклонных поверхностей, местного и локализованного освещения применяется точечный метод, а для приближенных расчетов применяют метод удельной мощности.

Для создания средней освещенности 100 лк на каждый квадратный метр освещаемой площади при светлых потолках и стенах требуется удельная мощность 16−20 Вт/м2 при прямом освещении лампами накаливания и 6−10 Вт/м2 при прямом освещении люминесцентными лампами. Можно пользоваться данными специальных таблиц.

Чистку светильников проводят 4−12 раз в год в зависимости от запыленности помещения. Замену ламп обычно производят индивидуально и групповым методом (через определенный срок работы). На крупных предприятиях при установленной общей мощности на освещение (свыше 250 кВт) должно быть специально выделенное лицо, ведающее эксплуатацией освещения (инженер или техник). Освещенность проверяется не реже 1 раза в год, после очередной чистки светильников и замены перегоревших ламп.

Работа на компьютерах и оргтехнике На сегодняшний день невозможно себе представить жизнь без компьютеров и оргтехники. Сейчас компьютер и хотя бы принтер есть в каждом доме, каждый офис оснащен самой разнообразной оргтехникой.

Но никто не задумывается над тем, как опасна вся оргтехника и тем более компьютеры. Оказывается, опасна даже не сама оргтехника и компьютеры, а электромагнитное излучение от них.

Дело в том, что наша центральная нервная система (и, в первую очередь, её главный орган — головной мозг) работает по принципу передачи электромагнитных же импульсов от одной клетки мозга к другой: именно так в нашем мозгу и осуществляются ассоциативные связи. То есть, проще говоря, сам наш организм, само тело человека является источником слабых электрических импульсов. Поэтому становится немного не по себе, когда представляешь, какому массированному давлению со всех сторон чуждого и несравнимо более сильного электромагнитного поля подвергается в современном техногенном мире биополе современного человека. Ведь источником электромагнитного поля являются все электрические приборы, всё, что мы включаем в розетку, что уже стало неотъемлемой частью жизни.

Часто, особенно летом, можно слышать про смог и про определение этого термина как ядовитая смесь дыма, тумана и пыли, теперь появилось новое понятие — «электромагнитный смог». Это — мощнейшие источники электромагнитного поля.

Влияние электромагнитного излучения выражается прежде всего в нарушении работы центральной нервной системы, что может проявляться и просто как головная боль, нарушение сна, подавленность и усталость (при низком уровне излучения), а при превышающих норму дозах — и в нарушениях иммунной, эндокринной и репродуктивной систем, и в развитии хронических (в том числе, как предполагают исследователи, и онкологических) заболеваний.

И если воздействия других источников электромагнитного поля мы можем постараться избежать, то от такого безусловно полезного в работе инструмента, как компьютер, отказаться сегодня будет весьма сложно (а для большинства из нас, скорее всего, и просто невозможно).

Зная особенности излучения электромагнитного поля современных компьютеров, можно заметно снизить риск негативного воздействия.

В первую очередь для снижения риска негативного воздействия электромагнитного излучения нельзя на одном маленьком пространстве устанавливать сразу несколько компьютеров. В противном случае суммарное излучение от всех машин может превысить предельно допустимую норму.

Ведь, по утверждениям экспертов, электромагнитное поле, исходящее от любого современного компьютера, в принципе, не представляет особой опасности для здоровья человека. Оно не превышает предельно допустимого уровня, и, как уже было сказано, на порядок ниже излучения от других бытовых электроприборов.

Наибольшую дозу излучения, как говорят эксперты, можно получить не от самого системного блока или же монитора, но от вспомогательного оборудования, которым бывает оснащён компьютер: это сетевые фильтры (адаптеры), источники бесперебойного питания. Они излучают поле, которое в три-четыре раза выше обычного электромагнитного излучения компьютерных мониторов. Поэтому эти адаптеры по возможности следует располагать как можно дальше от вашего рабочего места.

Что же касается электромагнитного излучения от монитора, то, по словам экспертов, оно, конечно же, несомненно выше у старых моделей с электронно-лучевой трубкой. Причём у таких мониторов высокий уровень излучения исходит именно от задней стенки монитора. Поэтому нужно стараться располагать мониторы так, чтобы их задняя стенка не упиралась в ваше рабочее место (или же рабочее место ваших коллег).

У современных плоских ЖК-дисплеев электромагнитное излучение почти в два-четыре раза слабее, а следовательно, они безопаснее.

Однако, признают эксперты, на зрение одинаково негативно влияют все типы мониторов: и старые, и новые. У новых ЖК-моделей из-за плоскости и недостаточного уровня свечения монитора страдает прежде всего резкость выводимого на экран изображения, что заставляет нас постоянно прищуриваться — а это, в свою очередь, может привести к более быстрому изнашиванию тонкой кожи вокруг глаз и появлению мимических морщин.

Более старые модели с электронно-лучевой трубкой, наоборот, слишком сильно излучают яркий, почти ослепляющий свет. Они светятся с большей интенсивностью, чем настольная лампа, что уже весьма утомительно для зрения: попробуйте-ка шесть часов кряду неотрывно смотреть на лампочку! Усталость глаз и ухудшение зрения вам обеспечены: веки краснеют и тяжелеют, от постоянного напряжения глазные яблоки испытывают «кислородное голодание» — лопаются мелкие глазные сосуды, возникает резь и жжение в глазах, а при перенапряжении — даже туман и рябь перед глазами. Могут возникнуть также головокружения и головные боли.

Конечно, не так уж и страшно электромагнитное излучение компьютеров, как может показаться на первый взгляд. Если соблюдать элементарные правила разумного, безопасного расположения машин и их составляющих, если работу за компьютером регулярно чередовать прогулкой на свежем воздухе или физическими упражнениями, многих неприятностей со здоровьем можно будет вполне успешно избежать.

4.2 Опасные и вредные производственные факторы в УФПС г. Москвы — филиала ФГУП «Почта России»

На сегодняшний день основным видом деятельности УФПС г. Москвы — филиала ФГУП «Почта России» являются услуги связи. В процессе труда человек вступает во взаимодействие с предметами труда, орудиями труда, другими людьми. Кроме того, на него воздействуют различные параметры производственной обстановки, в которой протекает труд (температура, влажность и подвижность воздуха, шум, вибрация, вредные вещества, различные излучения и т. п.). От условий труда в большой степени зависят здоровье и работоспособность человека, его отношение к труду и результаты труда. При плохих условиях резко снижается производительность труда, и создаются предпосылки для возникновения травм и профессиональных заболеваний.

Для целенаправленной деятельности по улучшению условий труда необходимо знать факторы, воздействующие на их формирование. В соответствии с классификацией, разработанной НИИ труда, эти факторы объединены в три группы: социально-экономические, технические и организационные, естественно-природные.

Первая группа факторов является определяющей и обусловлена господствующими в обществе производственными отношениями. Сюда относятся: нормативно-правовые факторы (законы о труде, правила, нормы, стандарты и т. п. и практика государственного и общественного контроля за их соблюдением); социально-психологические факторы, характеризующие отношение работника к труду, психологический климат в коллективе и т. п.; общественно-политические движения за создание благоприятных условий труда, изобретательство и т. п.); экономические факторы (системы льгот и компенсаций, моральное и материальное стимулирование и т. п.).

Вторая группа факторов оказывает непосредственное воздействие на формирование материально-вещественных элементов условий труда (средства труда, предметы и орудия труда, технологические процессы, организационные формы производства, применяемые режимы труда и отдыха и т. п.).

Третья группа факторов характеризует воздействие на работников климатических, геологических и биологических особенностей местности, где протекает работы.

В процессе производства весь этот сложный комплекс факторов, воздействующих на формирование условий труда, объединен многообразными взаимными связями.

В УФПС г. Москвы — филиала ФГУП «Почта России» для поддержания нормальной воздушной среды применяется: вентиляция и кондиционирование в летнее время и отопление — в зимнее. Эти мероприятия являются важнейшим средством, обеспечивающим нормальные санитарно — технические условия в производственных помещениях. Вентиляция достигается удалением загрязненного или нагретого воздуха из помещения и подачей в него свежего воздуха. Организуется естественная (проветривание) и механической вентиляции. Приток воздуха в помещение и вытяжка по объему не должны отличаться более чем на ±10%.

Для ориентировочных расчетов, когда неизвестны виды и количество выделяющихся вредных веществ, необходимое количество воздуха определяется по кратности воздухообмена. Кратность воздухообмена К (1/ч) показывает, сколько раз в час меняется воздух в помещении.

Количество воздуха Q = К V, где V — объем помещения, м3, К = 1,10.

Естественная вентиляция осуществляется за счет разности плотностей теплого воздуха, находящегося в помещении, и более холодного воздуха, находящегося снаружи.

Пожарная безопасность На территории предприятия находится 2 пожарных гидранта, 20 шт. огнетушителей, на территории 3 пожарных крана, в которых размещаются пожарные рукава длиной 20 м., 1 пожарная машина.

Ответственным за противопожарную безопасность в УФПС г. Москвы — филиала ФГУП «Почта России» является начальник охраны, который осуществляет контроль за территорией предприятия по внутреннему и внешнему периметрам с помощью охраны и камер видеонаблюдения, расположенных в наиболее удобных для просмотра точках завода.

Один раз в год проводится аттестация работников предприятия по противопожарной безопасности. Начальником безопасности труда производства ежемесячно проводятся осмотры производственных и служебных помещений и составляются предписания на предмет нарушений правил противопожарной безопасности согласно инструкциям по противопожарной безопасности (например, неукомплектованность пожарного щита, его покраска). Ежегодно проводится перезарядка огнетушителей специализированными организациями.

Следует отметить, что интенсивные преобразования в экономике, связанные с ростом научно-технических достижений, сопровождаются довольно быстрым устареванием оборудования, в том числе и противопожарного. Это вызывает необходимость не только в переоснащении предприятий и организаций, но и в повышении профессионального уровня специалистов в данном секторе безопасности. Например, в УФПС г. Москвы — филиала ФГУП «Почта России» необходима новая противопожарная сигнализация, соответствующая современным стандартам такой защиты.

Состояние пожарной безопасности в России продолжает вызывать особую тревогу. За последние годы происходит увеличение числа погибших людей при пожарах (более 20 тыс чел.), немногим меньше и число получивших травмы. Потери от пожаров огромны.

Пожарная безопасность является важной составной частью системы национальной безопасности в России, оказывающей существенное влияние на происходящие социально-экономические процессы.

01.

01.02 г. вступил в силу НПБ 88−01 «Установки пожаротушения и сигнализации. Нормы и правила проектирования». Старый СНиП 204.

09−84 был разработан 15 лет назад, и в ряде случаев требования этого документа ограничивали эффективное применение новой техники.

4.

3. Экологическая безопасность Город Москва является крупным промышленным центром. Здесь развито тяжелое машиностроение, химическая, металлургическая промышленность, теплоэнергетика и автотранспорт.

Здание УФПС г. Москвы — филиала ФГУП «Почта России» распложено в Центральном округе г. Москвы. Концентрация вредных веществ в данном районе обусловлена наличием огромного количества машин. В связи с этим в атмосфере по ряду соединений превышаются предельно допустимые концентрации вредных веществ, установлен САНПиП4946−89.

Таблица № 14

Экологически опасные объекты района Экологически опасные объекты региона Экологические значения факторов Ожидаемые экологические последствия 1. Автотранспорт Выбросы химических вредных Деградация почв, образование

веществ в атмосферу Кислотных дождей, ухудшение здоровья населения и демографических показателей 2. Транспортно-дорожные средства Шум

Ухудшение здоровья населения

3. Высокоразвитая сеть коммуникаций Выбросы и разливы жидкостей транспортируемых по трубопро-водам Провалы

В результате производственной деятельности УФПС г. Москвы — филиала ФГУП «Почта России» не образуются вредные отходы, требующие специальной утилизации. Бумажные отходы и отходы бытового характера собираются в определенных местах и вывозятся посредством посредников.

Выводы по главе 4

Организация работы по охране труда и безопасности персонала на предприятии УФПС г. Москвы — филиала ФГУП «Почта России» осуществляется в соответствии со всеми нормами безопасности. Организация работы по ОТ осуществляется в соответствии со статьей 8-й Основ законодательства РФ.

За состояние ОТ на предприятии отвечает работодатель. Ответственность не снимается и с руководителей структурных подразделений и самого рабочего. Работодатель выполняет свои обязанности для того, чтобы обеспечить безопасность и следит за соблюдением законодательства по ОТ обеспечивает санитарно — бытового состояния помещений, рабочих мест и т. д.

Следует отметить, что интенсивные преобразования в экономике, связанные с ростом научно-технических достижений, сопровождаются довольно быстрым устареванием оборудования, в том числе и противопожарного. Это вызывает необходимость не только в переоснащении предприятий и организаций, но и в повышении профессионального уровня специалистов в данном секторе безопасности. Например, в УФПС г. Москвы — филиала ФГУП «Почта России» необходима новая противопожарная сигнализация, соответствующая современным стандартам такой защиты.

Заключение

Успешная деятельность предприятий связи в условиях рыночной экономики зависит не только от общего объема выпускаемой продукции и услуг, но и от их ассортимента, их потребительских характеристик, соответствующих запросам и предпочтениям клиентов. Причем, чем более развит рынок, чем насыщеннее он становится, тем большие требования предъявляются к потребительским свойствам товаров и услуг, удобствам их приобретения и использования, экологической безопасности и эстетичности. Эти и другие свойства материальных благ определяют их качество.

Качество работы связи — это обобщенная характеристика деятельности предприятий, организаций связи и их отдельных операторов по целому ряду эксплуатационных производственно-технических, социально-экономических и психологических параметров. Обеспечение высокого качества является обязательным требованием развития экономики, роста эффективности производства.

Повышение качества услуг — многоплановый процесс. Он включает организационные мероприятия, разработку нормативов качества, осуществление контрольных функций, использование новой техники, работу с персоналом, диалог с потребителем, координацию с другими почтовыми администрациями совместных шагов в этой области.

Показатели качества работы почтовой связи делятся на две основные группы:

показатели качества обслуживания, зависящие от уровня развития сети предприятий и пунктов почтовой связи. Эта группа характеризуется радиусом обслуживаемой одним предприятием связи территории, количеством населения на одно предприятие связи и временем их действия;

показатели качества услуг почтовой связи характеризуются скоростью обработки, пересылки, доставки почтовых отправлений, которые выражаются выполнением контрольных сроков, устойчивостью и регулярностью действий связи, сохранностью почтовых отправлений, выполнением требований Почтовых правил, отсутствием жалоб на работу предприятий связи со стороны клиентов.

Требования к качеству услуг связи определяются функциями, которые связь выполняет в жизни общества, а уровень требований к качеству устанавливается соответствующими нормативами и техническими условиями.

Также для сохранения почтовой службой своих позиций на рынке услуг, обеспечения стабильности функционирования и развития учреждений почтовой связи необходимо овладевать маркетинговыми методами управления.

Почтовый маркетинг представляет собой совокупность социально-производственных отношений между почтовой службой, потребителями и государством в деле максимально возможного удовлетворения потребностей в услугах наиболее эффективными способами.

Для достижения рыночных целей современным предприятиям необходимо использовать интегрированный маркетинг, который включает в себя:

проведение маркетинговых исследований потребителей, продуктов (услуг), конкурентов и других элементов бизнес-окружения предприятия;

анализ маркетинговой информации;

разработку маркетинговых программ развития и продвижения продуктов (услуг) предприятия.

Внедрение комплекса маркетинговых мероприятий и принятие концепции маркетинга в управлении почтовой связью способствует адаптации почтовой службы к изменяющимся потребностям и новым технологиям, стабилизации спроса и формированию развитой структуры рынка услуг почтовой связи, более рациональному распределению и использованию ресурсов, восстановлению престижа почтовой службы и обеспечению конкурентоспособности.

Таким образом, УФПС г. Москвы необходимо повышать экономическую эффективность деятельности предприятия и стабилизировать финансовое положение путем повышения качества услуг почтовой связи, увеличения ассортимента предоставляемых услуг и путем развития комплекса маркетинговых мероприятий.

Кроме того, для повышения доходности услуг почтовой связи УФПС г. Москвы необходимо направлять свою деятельность на внедрение новых нетрадиционных услуг.

Список литературы

Нормативно-правовые акты

1. Конституция РФ, принята всенародным голосованием 12 декабря 1993 года // Российская газета. 1993. № 237.

2. Российская Федерация. Законы. Налоговый кодекс Российской Федерации: [федер. закон: принят Гос. Думой 16.

07.1998 г.: по состоянию на 12.

04.2010 г.].

3. Российская Федерация. Законы. Гражданский кодекс Российской Федерации: [федер. закон: принят Гос. Думой 21.

10.1994 г.: по состоянию на 31.

12.2009 г.].

4. Федеральный закон от 31.

07.98 № 147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации» // СЗ РФ. 1998. № 31. Ст. 3825;

5. Федеральный закон от 05.

08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» // СЗ РФ. 2000. № 32. Ст. 3341.

6. Федеральный закон от 21.

11.1996 № 129-ФЗ «О бухгалтерском учете».

7. ПБУ 4/99 «Бухгалтерская отчетность организации».

8. Федеральный закон от 26.

12.1995 N 208-ФЗ. (ред. от 28.

12.2010) «Об акционерных обществах».

9. Федеральный закон от 30.

12.2008 N 307-ФЗ. (ред. от 28.

12.2010) «Об аудиторской деятельности».

10. Приказ Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

Учебники, монографии, брошюры

11. Евстигнеев Е. Н. Налоги и налогообложение — 5-е изд. — СПб.: Питер, 2008.

12. Зомбарт В. Буржуа. Евреи и хозяйственная жизнь/пер. с нем. М.: Айрис-прес, 2004.

13. Ковалев В. В. Финансовый менеджмент: теория и практика. — 2-е изд., перераб. И доп. — Москва: Проспект, 2010.

14. Ковалев В. В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности (Основы балансоведения). 2-е изд., перераб. и доп. М.: Проспект, 2005(a).

15. Кауфман И. И. Основания расчетов по публичным займам. СПб: Типография В. Безобразова и К°, 1891.

16. Ковалев В. В. Финансовый учет и анализ: концептуальные основы. М.: Финансы и статистика, 2004.

17. Ковалев В. В. Балансоведение и экономический анализ в работах российских ученых // Бухгалтерский учет в Санкт-Петербурге 1703—2003 / под ред. Я. В. Соколова. СПб: Юридический центр — Пресс, 2003.

18. Соколов Я. В. Бухгалтерский учет: от истоков до наших дней: учеб. Пособие для вузов, М.: Аудит, ЮНИТИ, 1996.

19. Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000.

20. Пансков В. Г. Налоги и налоговая система Российской Федерации — М.: Финансы и статистика, 2008.

21. Пачоли Л. Трактат о счетах и записях/под ред. Я. В. Соколова. М.: Финансы и статистика, 2001.

22. Шнейдман Л. З. Как пользоваться МСФО. М.: Бухгалтерский учет, 2003.

Приложения Таблица 15.

Анализ изменения доходов от услуг почтовой связи по факторам № п/п Виды услуг связи Абсолютное отклонение 2006/2005

Величина влияния факторов на изменение доходов Абсолютное отклонение 2007/2006

Величина влияния факторов на изменение доходов Исходящий плат обмен Средняя дох такса Исходящий плат обмен Средняя дох такса тыс. руб. % тыс. руб. % тыс. руб. % тыс. руб. % 1 2 3 4 5 6 7 8 9 10 11 12 1 Письменная корреспонденция 165 983,1 -101 098,5 -60,9 267 081,6 160,9 132 305,2 63 703,1 48,1 68 602,1 51,9 2 Письма, бандероли с оц 59 463,6 26 748,7 45,0 32 714,9 55,0 13 950,7 26 262,5 188,3 -12 311,8 -88,3 3 Денежные переводы (без пенсии) -16 039,9 140 939,3 -878,7 -156 979,2 978,7 40 797,6 123 163,1 301,9 -82 365,5 -201,9 4 Выплата пенсий и пособий 31 328,8 -74 938,0 -239,2 106 266,8 339,2 71 871,8 203 165,7 282,7 -131 293,9 -182,7 5 Денежные переводы с пенсиями -593,0 -2 255,8 380,4 1 662,8 -280,4 -5 649,1 -4 302,3 76,2 -1 346,8 23,8 6 Посылки 16 020,3 11 624,7 72,6 4 395,6 27,4 43 932,7 273 504,7 622,6 -229 572,0 -522,6 7 Распространение печатных изданий -26 575,5 30 474,7 -114,7 -59 050,2 222,2 -23 702,8 -57 693,6 243,4 30 474,7 -128,6 Таблица 16 — Анализ и структура доходов от услуг почтовой связи и иной деятельности УФПС г. Москвы — филиала ФГУП «Почта России» за 2005 — 2007 годы

№ п/п Виды услуг связи Доходы, тыс. руб. Темп изменения, % Структура, % 2005 г. 2006 г.

2007 г. 06/05 07/06 2005 г. 2006 г. 2007 г. 1 2 3 4 5 6 7 8 9 10 1 Доходы от услуг почтовой связи 2 431 959,2 2 701 446,6 3 028 654,2 111,1 112,1 89,6 89,1 89,0 1.1 Письменная кор-ция 872 218,1 1 038 201,2 1 170 506,4 119,0 112,7 32,1 34,2 34,4 1.2 Письма, бандероли, с объявл. Ценностью 241 273,3 300 736,9 314 687,6 124,6 104,6 8,9 9,9 9,2 1.3 Денежные переводы (без пенсий) 312 305,0 296 265,1 337 062,7 94,9 113,8 11,5 9,8 9,9 1.4 Выплата пенсий и пособий 309 325,7 340 654,5 412 526,3 110,1 121,1 11,4 11,2 12,1 1.5 Денежные переводы с пенсиями 9542,0 8949,6 3299,9 93,8 36,9 0,4 0,3 0,1 1.6 Посылки 182 053,2 198 073,5 242 006,2 108,8 122,2 6,7 6,5 7,1 1.7 Распространение печатных изданий 279 123,9 252 548,4 228 845,6 90,5 90,6 10,3 8,3 6,7 1.8 Прочие услуги 226 118,0 266 017,4 319 719,5 117,6 120,2 8,3 8,8 9,4 2 Доходы от услуг электросвязи 145 068,0 172 326,5 187 956,6 118,8 109,1 5,3 5,7 5,5 3 Нетрадиционные доходы 107 255,3 130 744,0 158 644,3 121,9 121,3 4,0 4,3 4,7 4 Посредническая деятельность 16 303,1 13 199,9 13 521,8 81,0 102,4 0,6 0,4 0,4 5 Непроизводственная сфера 12 867,1 15 516,6 15 966,3 120,6 102,9 0,5 0,5 0,5 Валовой доход от реализации продукции и услуг (без НДС) 2 713 452,7 3 033 233,6 3 404 743,2 111,8 112,2 100,0 100,0 100,0

Юридическая служба, Межрайонные почтамты

№№ 1, 3, 5, 6, 7, 9

Директор

Заместитель директора по управлению персоналом

Заместитель директора по производству

Заместитель директора по финансам

Заместитель директора по безопасности

Заместитель директора по коммерции

Главный бухгалтер

(Бухгалтерия)

Служба экономики

и финансов

Служба по управлению имуществом

Служба безопасности

Служба обеспечения пожарной безопасности

Контрольно;

ревизионная служба

Служба по управлению персоналом

Служба организации и оплаты труда

Учебный центр

Управление делами

Служба по связям с обществен;

ностью

Служба продаж товаров и услуг

Планово;

экономическая служба

Служба почтовых услуг

Служба по управлению почтовой сетью

(Отдел организации и эксплуатации сети почтовой связи, Отдел претензий и обращений)

Служба по управлению качеством

Служба информационных технологий

Служба логистики

Производственная лаборотория, Служба охраны труда, Цех технического обслуживания и хозяйственного ремонта, Жилищно-коммунальный отдел, Отдел капитального строительства, Служба подписки и распространения печати

Периоды

Y = - 3034.

1 + 3103.

4*X

Список литературы

- Нормативно-правовые акты

- Конституция РФ, принята всенародным голосованием 12 декабря 1993 года // Российская газета. 1993. № 237.

- Российская Федерация. Законы. Налоговый кодекс Российской Федерации: [федер. закон: принят Гос. Думой 16.07.1998 г.: по состоянию на 12.04.2010 г.].

- Российская Федерация. Законы. Гражданский кодекс Российской Федерации: [федер. закон: принят Гос. Думой 21.10.1994 г.: по состоянию на 31.12.2009 г.].

- Федеральный закон от 31.07.98 № 147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации» // СЗ РФ. 1998. № 31. Ст. 3825;

- Федеральный закон от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» // СЗ РФ. 2000. № 32. Ст. 3341.

- Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

- ПБУ 4/99 «Бухгалтерская отчетность организации».

- Федеральный закон от 26.12.1995 N 208-ФЗ. (ред. от 28.12.2010) «Об акционерных обществах».

- Федеральный закон от 30.12.2008 N 307-ФЗ. (ред. от 28.12.2010) «Об аудиторской деятельности».

- Приказ Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций».

- Учебники, монографии, брошюры

- Евстигнеев Е.Н. Налоги и налогообложение — 5-е изд. — СПб.: Питер, 2008.

- Зомбарт В. Буржуа. Евреи и хозяйственная жизнь/пер. с нем. М.: Айрис-прес, 2004.

- Ковалев В.В. Финансовый менеджмент: теория и практика. — 2-е изд., перераб. И доп. — Москва: Проспект, 2010.

- Ковалев В. В., Ковалев Вит. В. Финансовая отчетность. Анализ финансовой отчетности (Основы балансоведения). 2-е изд., перераб. и доп. М.: Проспект, 2005(a).

- Кауфман И. И. Основания расчетов по публичным займам. СПб: Типография В. Безобразова и К°, 1891.

- Ковалев В. В. Финансовый учет и анализ: концептуальные основы. М.: Финансы и статистика, 2004.

- Ковалев В. В. Балансоведение и экономический анализ в работах российских ученых // Бухгалтерский учет в Санкт-Петербурге 1703—2003 / под ред. Я. В. Соколова. СПб: Юридический центр — Пресс, 2003.

- Соколов Я.В. Бухгалтерский учет: от истоков до наших дней: учеб. Пособие для вузов, М.: Аудит, ЮНИТИ, 1996.

- Соколов Я.В. Основы теории бухгалтерского учета. М.: Финансы и статистика, 2000.

- Пансков В.Г. Налоги и налоговая система Российской Федерации — М.: Финансы и статистика, 2008.

- Пачоли Л. Трактат о счетах и записях/под ред. Я. В. Соколова. М.: Финансы и статистика, 2001.

- Шнейдман Л.З. Как пользоваться МСФО. М.: Бухгалтерский учет, 2003.