Контроль как предупреждение возникновения кризисных ситуаций (опыт зарубежных компаний)

Чтобы определить эффективную систему контроля, не обязательно описывать все бизнес-процессы подразделений, в которых произведено внедрение процедур внутреннего контроля. В таком случае система контроля явится достаточно громоздкой и неуправляемой, что будет неоправданно. Для ограничения состава бизнес-процессов важной задачей является определение счетов. Таковыми счетами являются счета… Читать ещё >

Контроль как предупреждение возникновения кризисных ситуаций (опыт зарубежных компаний) (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Общине сведения о контроле

- 1. 1. Необходимость, цели контроля. Совершенные требования к организации контроля

- 1. 2. Основные виды и формы контроля в различных областях деятельности предприятия

- 1. 3. Анализ требований к системе внутреннего контроля

- 2. Американская модель контроллинга

- 3. Рекомендации по решению управленческих проблем

- Заключение

- Список литературы

Проверке подлежит и деятельность контроллера. В отличие от контроллинга, ревизия ориентируется на ретроспективу, поэтому она относится к функциям контроллинга, так как ее задачами является дополнительное экономическое консультирование и специальные исследования в корпорации.

Чтобы решить задачи контроллинга в корпорации применяются специфических системы и методы, помогающие решить поставленные задачи эффективно. Наиболее важным координационным и интеграционным инструментом контроллинга можно считать систему планирования и контроля с расчетами, ориентированными на ликвидность и результат. Для создания таких расчетов существует специальным образом организованная информационная система, основанная на базе финансового и производственного учета. Расчеты, которые ориентированы на результат и ликвидность, являются инструментом улучшения экономических результатов через совершенствование процесса управления. Чтобы применение инструментов контроллинга было более эффективно, при обработке экономических данных используется автоматизация.

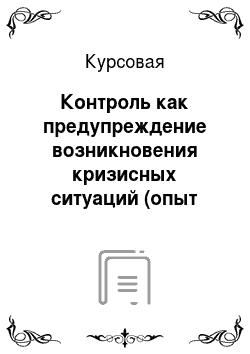

Рис. 2.1 — Концепция контроллинга

В соответствии с данной концепцией контроллинг ведет учет, отчетность и дополнительные функции. Функции службы контроллинга и финансов разделены на задания, ориентированные на результат и прибыль и ориентированные на ликвидность.

В современных условиях, когда происходит усиление международной конкуренции, система контроллинга должна быть такой, чтобы могла гибко реагировать и в короткие сроки предоставлять менеджерам информацию, которая должна быть актуальной, ориентированной на результат и ликвидной, и быть способной обеспечить эффективное принятие оптимальных управленческих решений. Для обеспечение данных требований, структура и инструменты контроллинга должны быть простыми и гибкими.

Руководители финансового отдела и отдела контроллинга находятся в подчинении у члена правления, который отвечает за финансово-экономическую деятельность, а также вице-президента по финансам, который представляет интересы этих отделов в правлении. Контроллеры находятся в функциональной и административной подчиненности у главного контроллера. Однако при такой организации контроллер подразделения недостаточно интегрирован в главном отделе. Во время разработки концепции децентрализованного контроллинга данное регулирование отношений подчиненности имеет положительные стороны, так как главный контроллер получает сильную позицию.

Подчинение главному контроллеру и одновременное подчинение руководителю подразделения приводит к конфликтным ситуациям с последним. Эти ситуации могут возникнуть когда руководитель подразделения считает, что его контроллер не отстаивает интересы своего подразделения.

Контроллинг существует и развивается благодаря воздействию определенных факторов. Каталога задач, которые идентифицируются в контроллинге, можно определить в следующих пунктах:

— составление, координация планов, контроль за их реализацией;

— сравнение полученных результатов со стандартами и планами;

— информирование на всех уровнях управления о результатах деятельности и о проведенном анализе;

— оценка сфер менеджмента, оценка всех процессов на разных фазах на предмет достижения поставленных целей, оценка действенности политики, организационных структур и процессов;

— составление и использование методов и принципов работы в сфере налогообложения;

— контроль и координация при составлении сообщений для государственных органов;

— безопасность имущества при проведением внутреннего контроля, внутренней ревизии и надзора за страховым обеспечением;

— постоянные исследования экономических, социальных и политических факторов и оценка их влияния на корпорацию в целом.

В качестве цели контроллинга можно определить ориентацию на внешних пользователей (органы надзора, инвесторов и др.), поэтому она базируется на подходах аудита и ревизии.

3 Рекомендации по решению управленческих проблем Построение системы контроля означает определение наиболее существенных рисков (которые могут повлечь за собой финансовые потери), разработку контрольных процедур, а также создание системы тестирования эффективности контрольных процедур.

Система контроля служит самостоятельным юридическим лицам и предприятиям с централизованным управлением. В практике зарубежных предприятий система контроля широко распространена, однако еще немногие директора российских предприятий осознала ее необходимость. Это объясняется тем, что эффект от внедрения процедур внутреннего контроля не всегда может быть получен мгновенно и поддается количественнойоценке.

Для некоторых компаний, в частности для ООО «Транс

Марк", решение об использовании систем контроля диктуется необходимостью внедрения системы менеджмента качества (ISO 9000/2001). Первые результатами применения процедур внутреннего контроля явились полученые в области материально-технического снабжения, затраты на которое равны десяткам миллионов рублей. В итоге экономия составила порядка 5−8%.

Эффективным является документирование внутреннего контроля в рамках требований акта Sarbanes-Oxley. Как советовал директор компании SABMiller, где производится внедрение данного документирования системы качества, необходимо сфокусироваться на предупредительном (preventive control), а не последующем (detective control) контроле в компании. Затраты на предупредительный контроль в полной мере окупаются предотвращенными потерями.

Система внутреннего контроля в первую очередь необходима для управления эффективностью работы подразделений. Она решает пять основных задач:

— обеспечение надежности и достоверности информации;

— защита активов и собственности;

— эффективное использование ресурсов предприятия;

— обеспечение соответствия выполняемых работ политикам, процедурам и регламентам компании;

— помощь менеджерам в достижении целей и задач компании.

Процесс внедрения системы внутреннего контроля состоит из четырех этапов:

— определение направленности системы контроля;

— описание бизнес-процессов;

— анализ и процесс контроль рисков;

— тестирование качества систем контроля.

Внедрение системы внутреннего контроля начинается с процесса определения подразделений и направлений их деятельности, для которых будут разрабатываться контрольные процедуры.

Введение

контрольных процедур во всех подразделениях и направлениях деятельности поспособствует тому, что для реализации данного проекта необходимы будут значительные затраты, из них большая часть не окупится. К примеру, на производственном предприятии нет смысла внедрять методы контроля для отдела кадров. В основном, системы контроля используется в отделах сбыта, снабжения, на производстве, в бухгалтерии и казначействе, в структурных подразделениях, связанных с процессом формирования отчетности, управлением денежными и товарно-материальными потоками в компании. Направления деятельности предприятия, для которых будут внедрены контрольные процедуры, определяется экспертным путем. Экспертами могут выступать руководители каких-либо подразделений или генеральный директор компании, то есть специалисты, которые обладают значительным опытом и знанием бизнес-процессов.

Система контроля будет являться незаконченной, если она не охватывает деятельность всех сотрудников компании независимо от той работы, которую они выполняют выполняемых ими работ. Это позволит управлять наиболее максимальным количеством рисков, которым подвержена деятельность компании.

После того как определены границы системы внутреннего контроля, составляется календарный план-график работ и формируется рабочая группа по разработке методов контроля. В ее состав можно порекомендовать включить внутреннего аудитора и специалиста по анализу и идентификации рисков, а также привлекать в качестве экспертов руководителей тех функциональных подразделений, для которых создаются процедуры контроля.

Чтобы определить эффективную систему контроля, не обязательно описывать все бизнес-процессы подразделений, в которых произведено внедрение процедур внутреннего контроля. В таком случае система контроля явится достаточно громоздкой и неуправляемой, что будет неоправданно. Для ограничения состава бизнес-процессов важной задачей является определение счетов. Таковыми счетами являются счета бухгалтерского учета, по которым искажение информации может ввести в заблуждение как директоров компании, так и инвесторов. Чтобы определить существенность счетов, могут быть использованы экспертные оценки. Например, деятельность компании напрямую связана с использованием ею патентов и лицензий, их стоимость, в основном, не превышает 5% валюты баланса. Однако, счета учета патентов и лицензий классифицируются как существенные, так как результаты работы предприятия зависят от эффективности контроля за этими активами.

Одним из определяющих шагов процесса построения системы контроля становится рассмотрение бизнес-процессов, которые связаны с предоставлением информации на существенных счетах. Описание бизнес-процессов должно учитывать движение некоторых наиболее важных документов внутри компании.

При организации систем контроля в компании одной из основных проблем является отсутствие или не внятное содержание стандартов организации и регламентов. Поэтому первой задачей работников службы контроля явилось разработка системы стандартов. После принятия стандартов, включающих положение о документообороте, положение о системе бюджетирования, учетной политике, регламенты, включающие представление периодической финансовой отчетности совету директоров, положение о внутреннем аудите компании, служба контроля получит инструмент для организации своей работы.

Матричная система управления и подотчетность службы контроля совету директоров позволит руководствоваться оперативной и объективной информацию о соответствии деятельности компании регламентам и предоставит возможность корректировать действия менеджеров в случае их нарушения.

Заключение

Построение системы контроля означает определение наиболее существенных рисков (которые могут повлечь за собой финансовые потери), разработку контрольных процедур, а также создание системы тестирования эффективности контрольных процедур.

Система контроля служит самостоятельным юридическим лицам и предприятиям с централизованным управлением. В практике зарубежных предприятий система контроля широко распространена, однако еще немногие директора российских предприятий осознала ее необходимость. Это объясняется тем, что эффект от внедрения процедур внутреннего контроля не всегда может быть получен мгновенно и поддается количественнойоценке.

В ходе данного исследование было выяснено, что внедрение систем контроллингаэто трудоемкий процесс, который потребует, возможно даже реорганизации некоторых структурных подразделений организации, а также введения систем и стандартов, которые будут способствовать введению и дальнейшему функционированию предприятия.

Список литературы

Аудит Монтгомери /Ф.Л. Дефлиз, Г. Р. Дженик, В.М. О`Рейми, М. Б. Хирш. — М.: Аудит, ЮНИТИ, 2005, 21 стр.Дайле А. Практика контроллинга. — М.: Финансы и статистика, 2001. — 336 с.

Исаева О. В. Генезис и сущность контроллинга. М, 2005, 78 стр.

Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях /А.М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. — М.: Финансы и статистика, 2002. — 256 с.

Лаута Ю.С., Герасимов Б. И. Создание системы контроллинга на промышленном предприятии/ Под научн.

ред. д-ра эконом, наук, проф. Б. И. Герасимова. — Тамбов: Изд-во Тамб. гос. техн. ун-ma, 2005 — 96 c.

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента.

М.: Дело, 2003, 24 стр.

Петренко СИ. Контроллинг /Учебное пособие. — Ю Ника-Центр, Эльга, 2003 — С. 90−91.

Райан Б. Стратегический учет для руководителя.

М.: Аудит, ЮНИТИ, 2007, 17 стр.

Смирнов Э. А. Стандартизация и аудит системы управления организацией //Менеджмент в России и за рубежом. — 2006. — № 5.

Столярова Е. Зачем нужен контроллинг?. 2007, М, 85 стр.

Суйц В. П. Первичный контроль и управление производством //Бухгалтерский учет. — 1996. — № 1.

Хан Д. Планирование и контроль: концепция контроллинга /Пер. с нем. под ред. и с предисл.А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. — М.: Финансы и статистика, 2001. — С. 108−117,511−517.

Петренко СИ. Контроллинг /Учебное пособие. — Ю Ника-Центр, Эльга, 2003 — С. 90−91.

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента.

М.: Дело, 2003. 24 стр.

Лаута Ю.С., Герасимов Б. И. Создание системы контроллинга на промышленном предприятии/ Под научн.

ред. д-ра эконом, наук, проф. Б. И. Герасимова. — Тамбов: Изд-во Тамб. гос. техн. ун-ma, 2005 — 96 c.

Суйц В. П. Первичный контроль и управление производством //Бухгалтерский учет. — 1996. — № 1. М, 71 стр.

Дайле А. Практика контроллинга. — М.: Финансы и статистика, 2001. — 336 с.

Столярова Е. Зачем нужен контроллинг?. М, 2007,85 стр.

Смирнов Э. А. Стандартизация и аудит системы управления организацией //Менеджмент в России и за рубежом. — 2006. — № 5.

Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях /А.М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. — М.: Финансы и статистика, 2002. — 256 стр.

Хан Д. Планирование и контроль: концепция контроллинга /Пер. с нем. под ред. и с предисл.А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. — М.: Финансы и статистика, 2001. — С. 108−117,511−517.

Исаева О. В. Генезис и сущность контроллинга. М, 2005, 78 стр.

Высшее руководство

Стратегическое планирование

Контроллинг и финансы

Финансы

Контроллинг

Денежное обращение

Финансовое планирование и контроль, привлечение и вложение капитала, финансирование заказов

Ревизия

Предоставление данных в электронном виде

Системные разработки, методы планирования

Налоги, страхование

Учет

Планирование и контроль программы предоставления смет проектов

Планирование и контроль программы производства

Список литературы

- Аудит Монтгомери /Ф.Л. Дефлиз, Г. Р. Дженик, В.М. О`Рейми, М. Б. Хирш. — М.: Аудит, ЮНИТИ, 2005, 21 стр.

- Дайле А. Практика контроллинга. — М.: Финансы и статистика, 2001. — 336 с.

- Исаева О.В. Генезис и сущность контроллинга. М, 2005, 78 стр.

- Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях /А.М. Карминский, Н. И. Оленев, А. Г. Примак, С. Г. Фалько. — М.: Финансы и статистика, 2002. — 256 с.

- Лаута Ю.С., Герасимов Б. И. Создание системы контроллинга на промышленном предприятии/ Под научн.ред. д-ра эконом, наук, проф. Б. И. Герасимова. — Тамбов: Изд-во Тамб. гос. техн. ун-ma, 2005 — 96 c.

- Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента.- М.: Дело, 2003, 24 стр.

- Петренко СИ. Контроллинг /Учебное пособие. — Ю Ника-Центр, Эльга, 2003 — С. 90−91.

- Райан Б. Стратегический учет для руководителя.- М.: Аудит, ЮНИТИ, 2007, 17 стр.

- Смирнов Э.А. Стандартизация и аудит системы управления организацией //Менеджмент в России и за рубежом. — 2006. — № 5.

- Столярова Е. Зачем нужен контроллинг?. 2007, М, 85 стр.

- Суйц В.П. Первичный контроль и управление производством //Бухгалтерский учет. — 1996. — № 1.

- Хан Д. Планирование и контроль: концепция контроллинга /Пер. с нем. под ред. и с предисл.А. А. Турчака, Л. Г. Головача, М. Л. Лукашевича. — М.: Финансы и статистика, 2001. — С. 108−117,511−517.