Коэффициент быстрой ликвидности сохранял значение, не соответствующие нормативу, в течение всего рассматриваемого периода.

При норме 0,2 и более значение коэффициента абсолютной ликвидности составило 0, что означает что предприятие неликвидно. Более того следует отметить отрицательную динамику показателя — в течение анализируемого периода (с 31 декабря 2007 по 31 декабря 2009 г.) коэффициент абсолютной ликвидности снизился на 0,02.

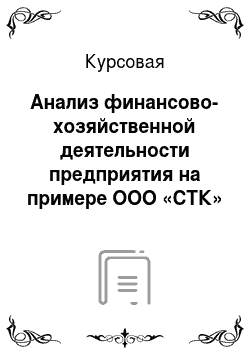

На рисунке 5 изобразим динамику коэффициентов ликвидности ООО «СТК».

Рисунок 5 — Динамика коэффициентов ликвидности ООО «СТК», 2007 — 2009 года

Произведём структурный анализ ликвидности ООО «СТК» с помощью расчётов в таблице 11.

Таблица 11 — Анализ соотношения активов ООО «СТК» по степени ликвидности и обязательств по сроку погашения, 2009 год

Активы по степени ликвидности На конец отчетного периода, тыс. руб. Прирост за анализ. период, % Норм. соотно-шение Пассивы по сроку погашения На конец отчетного периода, тыс.

руб. Прирост за анализ. период, % 1 2 3 4 5 6 7 А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения)

15 -83,5 ≥ П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.)

8622 +130,5 А2. Быстрореализуемые активы (краткосрочная деб. задолженность) 4971 +59,2 раза ≥ П2.

Среднесрочные обязательства (краткосроч. кредиты и займы) 0 — А3. Медленно реализуемые активы (долгосроч.

деб. задол. + прочие оборот. активы) 5666 +18,2 ≥ П3. Долгосрочные обязательства 0 — А4. Труднореализуемые активы (внеоборотные активы) 28 +86,7 ≤ П4. Постоянные пассивы (собственный капитал) 2058 +65,3

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется три. Высоколиквидные активы покрывают наиболее срочные обязательства организации лишь менее 1%. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств. В данном случае среднесрочные обязательства отсутствуют.

2.2 Анализ финансовой эффективности ООО «СТК»

В приведенной ниже таблице 12 обобщены основные финансовые результаты деятельности ООО «СТК» за 2009 и 2008 года.

Таблица 15 — Обзор результатов деятельности ООО «СТК», 2008 — 2009 года

Показатель Значение показателя, тыс. руб. Изменение показателя Среднегодовая величина, тыс. руб. 2007 г. 2008 г. тыс. руб. (гр.

2 — гр.3) ± % ((2−3): 3) 1 2 3 4 5 6 1. Выручка от продажи товаров, продукции, работ, услуг 28 183 18 100 -10 083 -35,8 23 142 2. Расходы по обычным видам деятельности 26 450 18 637 -7813 -29,5 22 544 3. Прибыль (убыток) от продаж (1−2) 1733 -537 -2270 ↓ 598 4. Прочие доходы — 149 +149 — 75 5. Прочие расходы 53 142 +89 +167,9 98 6. Прибыль (убыток) от прочих операций (4−5) -53 7 +60 ↑ -23 7.

EBIT (прибыль до уплаты процентов и налогов) 1680 -530 -2 210 ↓ 575 8. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли — 403 — +403 — -202 9.

Чистая прибыль (убыток) отчетного периода (3+6+8) 1277 -530 -1 807 ↓ 374 Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) 1392 -579 х х х За 2009;й год годовая выручка составила 18 100 тыс. руб., при этом за

2008;й год годовая выручка была значительно выше — 28 183 тыс. руб. (т.е. имело место снижение на 10 083 тыс. руб.). Изменение выручки наглядно представлено ниже на графике.

Убыток от продаж за последний год равнялся минус 537 тыс. руб. Наблюдалось очень сильное снижение финансового результата от продаж за анализируемый период (с 31 декабря 2007 по 31 декабря 2009 г.) — на 2 270 тыс. руб.

Изучая расходы по обычным видам деятельности, следуем отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Судя по отсутствию в бухгалтерской отчетности за последний отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль», что допустимо для субъектов малого предпринимательства.

Анализ рентабельности ООО «СТК» произведём в таблице 12.

Таблица 12 — Расчёт коэффициентов рентабельности ООО «СТК», 2008 — 2009 года Показатели рентабельности Значения показателя (в %, или в копейках с рубля) Изменение показателя 2008 г. 2009 г. коп., (гр. 3 — гр.2) ± % ((3−2): 2) 1 2 3 4 5 1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). нормальное значение для данной отрасли:

8% и более. 6,1 -3 -9,1 -1,49 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). 5,9 -2,9 -8,8 -1,49 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). 4,5 -2,9 -7,4 -1,64

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «СТК»

В соответствии с проведённым в предыдущей главе анализом деятельности компании ООО «СТК» состояние финансово-хозяйственной деятельности можно определить как неудовлетворительное.

Исходя из выявленных недочётов, предприятию следует обратить внимание на оптимизацию следующих показателей.

Показатели финансового положения организации, имеющие неудовлетворительные значения:

коэффициент автономии имеет неудовлетворительное значение (0,19);

коэффициент текущей (общей) ликвидности ниже нормального значение;

не укладывается в нормативное значение коэффициент быстрой (промежуточной) ликвидности;

отрицательная динамика изменения собственного капитала относительно общего изменения активов организации.

Показатели финансового положения и результатов деятельности организации, имеющие критические значения:

коэффициент абсолютной ликвидности существенно ниже нормального значения;

отрицательная динамика рентабельности продаж по валовой прибыли;

коэффициент покрытия инвестиций значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 19% (нормальное значение: 70% и более);

крайне неустойчивое финансовое положение по величине собственных оборотных средств;

за 2009;й год получен убыток от продаж (минус 537 тыс. руб.), причем наблюдалась отрицательная динамика по сравнению с предшествующим годом (минус 2270 тыс. руб.);

убыток от финансово-хозяйственной деятельности за период 01.01−31.

12.2009 составил минус 530 тыс. руб.;

отрицательная динамика финансового результата до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО «СТК».

ЗАКЛЮЧЕНИЕ

Анализ финансового состояния предприятия — это искусство взаимосвязи двух и более показателей финансовой деятельности компании. Более полную картину результатов деятельности аналитики могут увидеть в динамике за несколько лет и дополнительно сравнивая показатели деятельности компании со средними отраслевыми показателями.

Стоит отметить, что система финансовых показателей — это не хрустальный шар, в котором можно увидеть все, что было и что будет. Это просто удобный способ обобщить большое количество финансовых данных и сравнить результаты деятельности различных компаний. Сами по себе финансовые коэффициенты помогают менеджменту компании сфокусировать внимание на слабых и сильных сторонах деятельности компании, правильно сформулировать вопросы, на которые эти коэффициенты редко могут ответить. Важно понимать, что финансовый анализ не заканчивается расчетом финансовых показателей и коэффициентов — он только начинается, когда аналитик провел их полный расчет.

Реальная полезность рассчитываемых коэффициентов определяется поставленными задачами. Прежде всего, коэффициенты дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности, помогают определить тенденции и структуру планируемых изменений, что помогает руководству увидеть угрозы и возможности присущие именно данному предприятию.

Финансовые отчеты компании являются источником информации о компании не только для аналитиков, но и для менеджмента компании и широкого круга заинтересованных лиц. Пользователям информации о финансовых коэффициентах для эффективного коэффициентного анализа важно знать основные характеристики главных финансовых отчетов и концепции анализа показателей. Однако при проведении финансового анализа важно понимать, что главное — это не расчет показателей, а умение трактовать полученные результаты.

Анализируя финансовые показатели, всегда стоит иметь в виду то, что оценка результатов деятельности производится на основании данных прошедших периодов, и на этой основе может оказаться некорректной экстраполяция будущего развития копании. Финансовый анализ должен быть направлен на будущее.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Акодис И. А. Финансовый менеджмент: учебник. — 2-е изд., перераб. и доп. — М.: ЮНИТИ, 2009. — 527 с.

Арутюнов Ю. А. Финансовый менеджмент: учебное пособие. — 3-е изд., перераб. и доп. — М.: Кно

Рус, 2008. — 312 с.

Басовский Л. Е. Финансовый менеджмент: учебник. — М.: ИНФРА-А, 2008. — 239 с.

Бджола В. Д. Финансовый менеджмент: учебник / под ред. Золотарёва В. С. — М.: Перспектива, 2009. — 375 с.

Белозёров С.А., Горбушина С. Г. Финансы: Учебник. — 2-е изд., перераб. и доп. / Под ред. В. В. Ковалёва. — М: ТК Велби, Изд-во Проспект, 2004. — 512 с.

Бобылева А. З. Финансовый менеджмент: проблемы и решения: учебное пособие. — М.: Дело, 2008. — 335 с.

Бугрова С.М., Голофастова Н. Н. Финансовый менеджмент: учебно-справочное пособие. — Кемерово, 2008. — 137 с.

Гаврилова А. Н. Финансовый менеджмент: учебное пособие. — 5-е изд., стер. — М.: Кно

Рус, 2008. — 431 с.

Галицкая С. В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: учебное пособие. — М.: Эксмо, 2009. — 650 с.

Дорофеев В.Д., Егоров С. Н., Левин Д. Н. Финансовый менеджмент: учебное пособие. — Пенза: Издательство Пензенского государственного университета, 2009. — 215 с.

Ионова А. Ф. Селезнёва Н.Н. Финансовый анализ: учеб. — М.: ТК Велби, Изд-во Проспект, 2008. — 624 с.

Карасёва И.М., Ревякина М. А. Финансовый менеджмент: учебное пособие / под. ред. Ю. П. Анискина. — 3-е изд., стер. — М.: Омега-Л, 2008. — 335 с.

Лукасевич И. Я. Финансовый менеджмент: учебник. — М.: Эксмо, 2008. — 766 с.

Никулина Н.Н., Суходоев Д. В., Эриашвили Н. Д. Финансовый менеджмент организации. Теория и практика: учебное пособие. — М.: ЮНИТИ, 2009. — 511 с.

Поляк Г. Б. Финансовый менеджмент: учебник. — М.: Волтерс Клувер, 2009. — 591 с.

Ронова Г. Н., Ронова Л. А. Анализ финансовой отчётности: Учебно-методический комплекс. — М.: Изд. центр ЕАОИ, 2008. — 240 с.

Румянцева Е. Е. Финансовый менеджмент: учебник. — М.: Изд-во РАГС, 2009. — 303 с.

Сироткин С.А., Кельчевская Н. Р. Финансовый менеджмент на предприятии: учебник. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2009. — 351 с.

Сироткин В. Б. Финансовый менеджмент фирмы: учебное пособие. — М.: Высшая школа, 2008. — 320 с.

Стажкова М. М. Финансовый анализ: монография. — М.: Налог-Инфо, 2007. — 117 с.

Станиславчик Е. Н. Финансовый менеджмент: учебно-практическое пособие. — М.: Ось-89, 2008. — 287 с.

Суровцев М.Е., Воронова Л. В. Финансовый менеджмент: практикум. — М.: Эксмо, 2009. — 139 с.

Тихомиров Е. Ф. Финансовый менеджмент. Управление финансами предприятия: учебник. — 2-е изд., испр. — М.: Академия, 2008. — 383 с.

Турманидзе Т. У. Финансовый анализ хозяйственной деятельности предприятия: учебное пособие — М.: Финансы и статистика, 2008. — 224 с.

Финансовый анализ: учебное пособие / В. Р. Банк, С. В. Банк, А. В. Тараскина. — М.: Проспект, 2009. — 344 с.

Финансовый анализ предприятия: учебное пособие / Д. В. Сергеев, С. Д. Подкопаева. — Кемерово: Кузбассвузиздат, 2008. — 187 с.

Шохин Е. И. Финансовый менеджмент: учебник. — М.: Кно

Рус, 2008. — 475 с.

Энциклопедический словарь / Под ред. И. А. Андриевского. — СПб.: Издатели А. Ф. Брокгауз, И. А. Ефрон, 1890. — Т.2 — с. 693.

Энциклопедический словарь / Под ред. И. А. Андриевского. — СПб.: Издатели А. Ф. Брокгауз, И. А. Ефрон, 1890. — Т.59 — с. 52.

ИНФОРМАЦИОННАЯ БАЗА ФИНАНСОВОГО АНАЛИЗА

Дополнительная информация

Основная информация

Иные формы бухгалтерской и статистической отчётности, данных управленческого учёта и другая информация вспомогательного характера, необходимая для анализа

Бухгалтерская отчётность компании (годовая, полугодовая, квартальная): Форма № 1 (Бухгалтерский баланс), Форма № 2 (Отчёт о прибылях и убытках)