Организация бюджетного процесса и ее совершенствование

Ключевым в реализуемой Правительством реформе бюджетного сектора экономики стало принятие Федерального закона от 3 ноября 2006 г. «Об автономных учреждениях» о создании промежуточной организационной формы между традиционным бюджетным учреждением и некоммерческой организацией в сфере социальных услуг. На наш взгляд, необходимо законодательно определить правовой статус всех форм государственной… Читать ещё >

Организация бюджетного процесса и ее совершенствование (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы организации бюджетного процесса

- 1. 1. Сущность и понятие бюджетного процесса

- 1. 2. Нормативно-правовые акты, регламентирующие бюджетный процесс

- 1. 3. Субъекты бюджетного процесса

- 2. Организация бюджетного процесса в Российской Федерации

- 2. 1. Порядок разработки бюджета

- 2. 2. Порядок согласования бюджета

- 2. 3. Порядок принятия бюджета

- 3. Разработка мероприятий по совершенствованию организации бюджетного процесса

- 3. 1. Проблемы организации бюджетного процесса в Российской Федерации

- 3. 2. Основные направления совершенствования законодательства в области бюджетного процесса

- 3. 3. Социальная эффективность внесенных предложений

- Заключение

- Список использованной литературы

Трехлетние экономические прогнозы и бюджеты необходимо разрабатывать в рамках долгосрочных 20-летних прогнозов.

На основе реестра расходных обязательств, гарантирующего финансовое обеспечение в полном объеме действующих обязательств в соответствии с целями и планируемыми результатами деятельности органов исполнительной власти, можно перейти к новому формату бюджетного плана. БОР предполагает формирование бюджета на основе разделения расходных обязательств на действующие и принимаемые и определение источников их финансирования за счет доходов бюджета с учетом прогнозируемых дополнительных возможностей.

Однако в России на практике до конца не реализуется принцип безусловного исполнения действующих расходных обязательств, ряд из которых остается недооцененным. Принятие новых расходных обязательств должно сопровождаться расчетами средств, требуемых для их исполнения не только в очередном году и плановом периоде, но и за его пределами. Выделение бюджета действующих и бюджета принимаемых обязательств не регулируется положениями Бюджетного кодекса РФ, что, по нашему мнению, является существенным недостатком, требующим незамедлительного исправления.

Исследование практики использования инструментов БОР позволило выделить направления развития результативного бюджетирования, осуществлять которые следует постепенно, поэтапно. Необходимо:

усовершенствовать существующие формулировки целей и задач деятельности органов исполнительной власти, представленные в докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования, придав им четкость и конкретность;

разработать и внедрить методику регулярного мониторинга использования инструментов бюджетирования, ориентированного на результат;

включить в государственную и ведомственную статистику основные показатели эффективности деятельности органов государственной власти и результативности бюджетных расходов;

уточнить Положения о структурных подразделениях министерств и ведомств, в части формирования организационной структуры, позволяющей определять результаты деятельности каждого подразделения, системы учета трудовых затрат, справедливого распределения ответственности между чиновниками структурных подразделений за результаты их деятельности, эффективное и результативное использование бюджетных средств.

Особое внимание необходимо уделять целевым программам, так как именно они позволяют четко видеть связь объемов финансирования по конкретным направлениям деятельности органов исполнительной власти с конечными результатами их работы. В международной практике бюджетирования, ориентированного на результат, используют понятие «бюджетные программы», под которыми понимают территориальные (федеральные или региональные) и ведомственные целевые программы.

Опыт некоторых зарубежных стран показывает, что внедряя программно-целевое бюджетирование, они не смогли его в полной мере реализовать, ограничившись лишь введением целевых программ, не используя регулярный анализ и на его основе пересмотр программ для улучшения качества бюджетных расходов и измерения эффекта воздействия, оказываемого этим улучшением на достижение основных целей бюджетной политики. Этот опыт необходимо учесть российским органам исполнительной власти для улучшения качества реализации целевых программ.

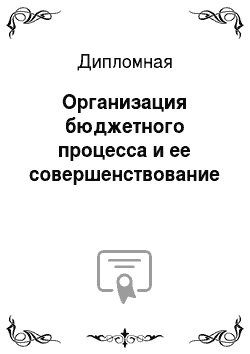

Россия не использует весь арсенал оценок эффективности целевых программ, применяемых в мировой практике (см. рис. 3.1). Поэтому представляется необходимым использовать оценку эффективности управленческих процессов и оценку чистого эффекта, получаемого от реализации программных мероприятий, на конечный результат, адаптировав их к российской действительности.

Рис. 3.1 — Виды оценок социальной и экономической эффективности бюджетных программ, применяемых в мировой практике Сравнительный анализ опыта реализации целевых программ в зарубежных странах и России выявил недостаточность объемов бюджетных расходов, представленных в программной форме, — 8,95% расходов федерального бюджета в 2009 году, тогда как мировой опыт свидетельствует, что в условиях БОР бюджетные расходы на 90−100% должны быть представлены в виде программ (территориальных и ведомственных). В 2010;2012 годах планируется финансирование 53 федеральных целевых программ. Однако при увеличении количества программ за счет утверждения трех новых прогнозируется сокращение объемов бюджетного финансирования федеральных целевых программ по сравнению с утвержденными паспортами в пределах 10% из-за сложной текущей экономической ситуации в стране.

Таблица 3.1

Бюджетные ассигнования на реализацию федеральных целевых программ, млрд. рублей Показатели 2009 год (предусмотрено в законе о бюджете) 2010 год (прогноз) 2011 год (прогноз) 2012 год (прогноз) Расходы на ФЦП, всего 893,6 761,5 725,5 629,1 в том числе:

— по действующим ФЦП 893,6 746,0 710,0 613,6 — по новым ФЦП — 15,5 15,5 15,5 Доля расходов на ФЦП к расходам всего, % 8,95 7,75 7,75 6,5

Неполное удовлетворение заявленных программами объемов финансирования недопустимо, поскольку при разработке программ предусматриваются объемы средств, необходимые для полного достижения конкретных целей. При нарушении подобной сбалансированности планируемые эффективность и результативность областных целевых программ становятся недостижимыми уже на стадии составления проекта бюджета.

Из-за отсутствия конкретных цифровых значений показателей невозможно определить как текущую, так и конечную эффективность и результативность реализации программ.

Для дальнейшего развития метода программно-целевого бюджетирования стоит задача введения в бюджетную практику ведомственных целевых программ, преимуществами которых можно считать их направленность на выявление результативности деятельности конкретных органов исполнительной власти, строгое соответствие ведомственной классификации, закрепление ответственности за достижение программных целей и задач за конкретными исполнителями.

Для эффективного внедрения в бюджетный процесс бюджетирования, ориентированного на результат, в целом необходимо увеличить объем планируемых затрат на реализацию целевых программ и проведение программных мероприятий, обеспечив при этом четкое соответствие программ разработанным целям, задачам и показателям, характеризующим результаты деятельности органов исполнительной власти. Для устранения процедурных недостатков разработки и реализации целевых программ следует прежде всего внести ясность в определение приоритетности целей и дать им четкую формулировку, установить критерии оценки достижения целей, разработать единую систему показателей эффективности и результативности деятельности и бюджетных расходов на ее осуществление, ввести персональную ответственность за выполнение конкретной программы и достижение намеченных результатов.

3.2 Основные направления совершенствования законодательства в области бюджетного процесса

Реформа бюджетного процесса, связанная с внедрением среднесрочного бюджетного планирования, бюджетирования, ориентированного на результат, упорядочения бюджетного процесса, должна продолжиться. Пока что все усилия концентрировались на стадии составления проекта бюджета. Теперь реформу необходимо распространить на все другие стадии бюджетного процесса — исполнение бюджета, составление отчетности и оценку достигнутого. Для этого требуется целенаправленно внедрять в государственный сектор финансовый менеджмент, коренным образом повысить качество государственного управления. Реформирование системы управления общественными финансами — это не изолированный процесс. Он требует увязки и координации с административной реформой и реформой государственной службы. Все три реформы взаимосвязаны и имеют единую цель — оптимизировать пути использования ограниченных ресурсов для достижения поставленных целей государственной политики.

Процесс бюджетирования, ориентированного на результат, нуждается в четкой нормативно-правовой и административной системе управления в бюджетно-налоговой сфере, в административных правилах и процедурах, четко оговаривающих роли и функции всех заинтересованных сторон. Нужны разработанные стандарты государственных услуг и функций, публичные административные регламенты их исполнения, т. е. измеримые показатели деятельности. Без принятия минимальных государственных социальных стандартов, поддающихся стоимостной оценке, нельзя обеспечить справедливость в межбюджетных отношениях. В значительной степени успех реформирования общественных финансов зависит от опыта, уровня компетенции государственных служащих, их решимости обеспечить проведение бюджетной реформы. С 1 января 2007 г. вступил в действие

Федеральный закон N 131-ФЗ «Об общих принципах организации местного самоуправления в РФ». А это означает, что появляется целая армия новых муниципальных служащих (теперь в стране вместо 11,5 тыс. муниципальных образований стало 24,5 тыс.) с новыми обязанностями по благоустройству, социальной поддержке населения, инфраструктуре муниципального образования.

Эти вопросы требуют постоянного повышения квалификации персонала с учетом особенностей конкретной работы, своевременного предоставления надлежащей методологической поддержки.

В России приняты концепции проведения всех составляющих реформы государственного управления, разработано соответствующее законодательство, созданы рабочие Комиссии по осуществлению реформ. Однако все они реализуются фрагментарно, непоследовательно. Например, работа по созданию системы планирования индикаторов деятельности органов исполнительной власти в увязке с их бюджетами началась лишь летом 2004 г. и еще не завершилась. Необходимо разработать нормативные правовые акты, направленные на реализацию Концепции административной реформы в Российской Федерации. Все ступени бюджетной реформы необходимо жестко согласовывать с мероприятиями административной реформы и реформы государственной службы.

Нуждается в совершенствовании нормативная и методическая база процесса бюджетирования, ориентированного на результат. До настоящего времени методика ведения реестра расходных обязательств регулируется письмами Министерства финансов. Необходимо законодательно утвердить системные изменения в бюджетном процессе, без чего действующие обязательства в большей части не являются зафиксированными в части объемов и подлежат обсуждению. Анализ опыта ведения реестров расходных обязательств показывает необходимость внесения изменения в Бюджетную классификацию. В настоящее время связь бюджетной классификации с нормативно-правовыми актами отсутствует, что обусловлено сложностью выделения части расходов статьи или вида в отдельное обязательство, а также невозможностью проверки объемов расходных обязательств, не полностью соответствующих статьям.

Важно принять качественный Закон «Об официальном бухгалтерском учете», который поможет ускорить переход российских предприятий на международные стандарты финансовой отчетности (МСФО), обеспечит гарантии получения полезной финансовой информации заинтересованными лицами и сформирует новый правовой механизм регулирования бухгалтерского учета. Необходимо разрешить ведение бюджетного учета операций со средствами федерального бюджета на основании документов в электронном виде без подтверждения на бумажном носителе.

Дальнейшее продвижение бюджетной реформы диктует необходимость уточнения бюджетных полномочий и ответственности всех участников бюджетного процесса.

Необходимо упорядочить отношения между федеральными министерствами и руководимыми ими федеральными службами и федеральными агентствами, а также между службами и агентствами и подведомственными им распорядителями и получателями бюджетных средств. Принцип разделения ведомств на правоустанавливающие и исполнительные в России реализован половинчато. Во-первых, министерствам подчинили «профильные» агентства и службы, что сразу же создало коллизию: какими инструментами министр может проводить политику и что такое независимость агентства? Во-вторых, агентствам не дали «хозрасчетных» прав, они остались маленькими министерствами «по распределению бюджета». Появились старшие министерства и младшие, им подчиненные, а учитывая то, что младшие имели у себя все деньги, старшие министерства захотели оттянуть все решения на себя. Из этого получились затяжные бюрократические войны.

Для закрепления структурных изменений государственного сектора, способных повысить его эффективность, необходимо поэтапно делегировать ведомствам (и соответственно их сотрудникам на соответствующих уровнях) более высокую степень свободы в принятии управленческих решений для достижения запланированных результатов. Международный опыт показывает, что наличие управленческой самостоятельности действительно стимулирует заинтересованность ведомств и государственных служащих в повышении результативности их работы. Необходимо разработать и утвердить регламенты, четко прописывающие функции и детализирующие отношения между министерствами, федеральными службами и федеральными агентствами, что повысит эффективность их взаимодействия, обеспечит координацию действий подразделений, отвечающих за стратегическое планирование, за исполнение бюджета и непосредственно за профильную деятельность СБП. Для повышения эффективности бюджетного процесса необходимо совершенствовать управление государственной собственностью.

Ключевым в реализуемой Правительством реформе бюджетного сектора экономики стало принятие Федерального закона от 3 ноября 2006 г. «Об автономных учреждениях» о создании промежуточной организационной формы между традиционным бюджетным учреждением и некоммерческой организацией в сфере социальных услуг. На наш взгляд, необходимо законодательно определить правовой статус всех форм государственной собственности, тесно увязав его с характером и особенностями реализуемых с его помощью публичных функций; разработать систему оценки экономической эффективности управления государственной собственностью; урегулировать вопрос о снижении выкупной цены земельных участков под объектами, находящимися в частной собственности. Важность правового определения статуса государственной собственности требует «разработки и быстрого принятия целого ряда Федеральных законов: „Об управлении федеральной государственной собственностью“, „Об управлении унитарными предприятиями“, „Об управлении акционерными обществами с государственным пакетом акций“, „О государственном предпринимательстве“ и т. д. Причем соответствующие законы должны быть приняты и на региональном уровне» .

Необходимо совершенствовать взаимоотношения федерального центра и субъектов Федерации, а также органов власти разного уровня. Зачастую различные министерства и ведомства ведут параллельное финансирование одних и тех же объектов, совершенно не согласовывая необходимость строительства ни с местными властями, ни друг с другом.

Для создания единых «правил игры» в межбюджетных отношениях требуется выработать единую методологию распределения бюджетных средств на федеральном и региональном уровнях, включая размер и правила оказания государственной поддержки, определить критерии эффективности использования бюджетных средств.

На важность решения данных проблем указывает тот факт, что Правительство Российской Федерации создало комиссию под председательством Председателя Правительства по взаимодействию федеральных и территориальных органов. Необходимо нормативно определить порядок, процедуры, формы взаимодействия федеральных органов исполнительной власти с органами исполнительной власти субъектов Российской Федерации таким образом, чтобы сформировать систему солидарной ответственности в повышении эффективности бюджетных расходов.

Повышению эффективности бюджетных расходов должно способствовать выявление более четких и устойчивых связей в цепочке «бюджетные расходы — задействованные ресурсы — реализуемые мероприятия — непосредственные результаты». Без такой связи бюджетирование, ориентированное на результат, окажется скорее формальной процедурой, а сам бюджет продолжает исполняться на основе затратного метода.

3.3 Социальная эффективность внесенных предложений

Для оценки эффективности бюджетного процесса необходимы специальные процедуры и методики. В России разработаны методики расчетов, которые широко применяются в современной международной практике и согласуются с рекомендациями ЮНИДО и других международных организаций. Методические рекомендации по подготовке Докладов о результатах и основных направлениях деятельности субъектов бюджетного планирования на 2006 — 2008 годы указывают на необходимость проведения расчета и анализа динамики таких аналитических показателей, как экономическая эффективность, общественная эффективность и общественно-экономическая эффективность. Однако выявление общественной эффективности является крайне сложной задачей. Мировая практика показывает, что оценка, например, последствий динамики расходов на здравоохранение и пенсионное обеспечение, на демографические тенденции, на борьбу с наркотиками и т. п. требует серьезного анализа, учета мнений экспертов. Определение критериев общественной эффективности в России представляет крайне сложную задачу, так как пока «вопрос о недопущении не только неправомерных, но и неэффективных расходов, по сути, совершенно ненужных с точки зрения интересов общества и государства, даже не ставится» .

Представляется целесообразным также повышать эффективность инвестиционной политики государства. В последние годы увеличен объем инвестиционных расходов государства, предприняты меры по повышению их эффективности и использования механизмов частно-государственного партнерства.

Для комплексной оценки эффективности использования ресурсов и достигнутых результатов в рамках всего бюджетного цикла необходимы прозрачность и социальная подотчетность, не ограничивающиеся кругом клиентов конкретного бюджетного учреждения. В Бюджетном кодексе прописан принцип гласности. Функционирует информационно-справочная система «Бюджет и межбюджетные отношения Регионы России», в которой представлены бюджеты и межбюджетные отношения субъектов Российской Федерации, входящих в федеральные округа России, а также бюджеты Российской Федерации и стран Северной Европы (для сравнения). Вместе с тем Россия в рейтинге открытости бюджетного процесса, составленном в 2005 — 2006 гг. Центром по бюджету и политическим приоритетам (ЦБПП, Вашингтон) для 59 стран, в котором сбор сравнительной информации осуществлялся по 122 позициям, заняла лишь 27-е место, набрав 47%. Данный индекс свидетельствует о том, что гражданам России предоставляется неполная информация о бюджете. Оценивалась степень открытости информации по семи ключевым бюджетным документам: бюджетному посланию, проекту бюджета и сопутствующей бюджетной документации, гражданскому бюджету (адаптированной версии для граждан), текущим отчетам (ежемесячным отчетам), полугодовому, годовому обзору или отчету и аудиторскому отчету.

На общую оценку негативно повлияло отсутствие в России гражданского бюджета и общественных слушаний. В целом Россия относится к той группе стран (еще 32 страны), которая использует информацию о бюджете для нужд самого правительства или для международных доноров, но не для свободного распространения среди населения. Все это говорит о том, что возможность поучаствовать в бюджетном процессе у российского общества слабая.

Правительство подготовило изменения в ст. 36 БК, где «принцип гласности» изменится на «Принцип прозрачности (открытости)». Считаем, что такие изменения позволят сделать бюджет более открытым для общественного влияния уже на начальном этапе работы над главным финансовым документом. Необходимо также реализовать на практике принципы прозрачности региональных и муниципальных финансов. Минимальный перечень информации об их состоянии, публикуемой в открытом доступе, должен быть единым для всей страны.

Предусмотренные Кодексом МВФ нормы надлежащей практики в области обеспечения прозрачности бюджетного процесса включают в себя:

— подготовку бюджетных документов, в которых должны быть отражены цели бюджетно-налоговой политики, условия макроэкономического развития, политика в отношении бюджета и поддающиеся оценке важнейшие финансовые риски;

— форму представления бюджета, облегчающую проведение анализа политики и содействующую подотчетности;

— четко сформулированные процедуры исполнения бюджета, мониторинга расходования бюджетных средств и обеспечения поступления доходов;

— отчетность по бюджетно-налоговым вопросам, которая должна регулярно предоставляться парламенту и широкой общественности.

Стандарты в области финансовой прозрачности акцентируют также внимание на таких проблемах, как:

1) четкость роли и функций — относится к структуре и функциям правительства, сферам ответственности внутри правительства и отношениям между правительством и экономикой в целом;

2) информирование общественности — подчеркивает важность опубликования исчерпывающей информации по бюджетно-налоговым вопросам в строго определенные промежутки времени;

3) открытость подготовки исполнения бюджета и бюджетной отчетности — относится к информации, предоставляемой в отношении бюджетного процесса;

4) гарантии достоверности — относится к качеству финансовых данных и необходимости независимой проверки информации по бюджетно-налоговым вопросам.

Международные организации признают необходимость повышения уровня финансового образования и грамотности населения для лучшего использования финансовых услуг. ОЭСР ведет работу над Проектом по финансовому образованию. Россия и ОЭСР выступили с инициативой провести в Москве международную конференцию по финансовой грамотности.

В России нарабатывается опыт участия гражданского общества в бюджетном процессе. С 1998 г. в Петербурге реализуется проект «Городские жители и власти на пути к сотрудничеству. Бюджет, который можно понять и на который можно влиять». Целью проекта стало содействие оптимизации бюджетного процесса в российских городах путем повышения их прозрачности и открытости, а также дальнейшее развитие участия в этом процессе неправительственных организаций и депутатов муниципальных советов в обсуждении и принятии городского бюджета. В этом проекте — составной части программы «Прозрачный бюджет» — участвуют не только Петербург, но и другие города, включая Великие Луки, Псков, Петрозаводск, Мурманск, Новосибирскую, Самарскую и Сахалинскую области.

К сожалению, данный опыт не получил широкого обобщения и распространения в России. Аналогичным образом внешний аудит бюджета должен проводиться профессионально, объективно и независимо как от исполнительной, так и от законодательной власти. Считаем правильным стремление Счетной палаты Российской Федерации усилить свои позиции в бюджетном процессе: на заседании Правительства при рассмотрении проекта бюджета с докладом по вопросам бюджетной политики на очередной финансовый год и плановый период должен выступать Председатель Счетной палаты; возможно представление предварительного заключения Счетной палаты и отчетов по проверке бюджетной отчетности главных распределителей бюджетных средств также при рассмотрении отчета на заседании Правительства. Это позволит Правительству более объективно взглянуть на предлагаемый законопроект о бюджете до его внесения в Государственную Думу, а также на исполнение всего бюджетного процесса.

В России реализуются национальные проекты в области образования, здравоохранения, в жилищной сфере и сельском хозяйстве. По данным Счетной палаты Российской Федерации, более 30 процентов граждан России, обращающихся в ее «Общественную приемную», волнуют проблемы эффективности использования средств федерального бюджета. Наметилась устойчивая тенденция роста количества обращений, связанных с проводимой реформой по замене социальных льгот денежными компенсациями, процессом реформирования жилищно-коммунальной сферы, повышением тарифов и качеством предоставляемых услуг. Часто граждане указывают на факты нарушений бюджетного законодательства. Однако «никто не определял, насколько лучше или хуже стали удовлетворяться потребности инвалидов после монетизации льгот; не предлагалось задуматься об эффективности «национальных проектов», хотя информация о результатах должна влиять на бюджетные решения. Повышение эффективности государственных расходов в целом и выделяемых на реализацию приоритетных национальный проектов в частности должно стать одним из основных направлений деятельности органов власти всех уровней и всего общества.

Заключение

Бюджетное устройство в Российской Федерации представляет собой организацию бюджетной системы и принципы её построения. Бюджетная система основывается на законодательно регулируемых экономических отношениях между органами власти и совокупностью бюджетов.

Для совершенствования бюджетного процесса и нормативноправовой базы исполнения бюджета РФ и субъектов РФ Правительством РФ был принят федеральный закон «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и признании утратившими силу отдельных законодательных актов Российской Федерации» который разработан в соответствии с Концепцией реформирования бюджетного процесса в Российской Федерации, утвержденной постановлением Правительства Российской Федерации от 22 мая 2004 года № 249. Согласно данному федеральному закону основными нововведениями являются:

новое определение сводной бюджетной росписи, формируемой финансовым органом в соответствии с законом о бюджете и содержащем, в случае необходимости, дополнительные разрезы контролируемых параметров, и бюджетных росписей главных распорядителей бюджетных средств, детализирующих в пределах показателей сводной бюджетной росписи;

введение

в качестве обязательного документа исполнения бюджета кассового плана;

последовательное описание этапов и процедур исполнения бюджета по доходам и расходам;

установление оснований для перераспределения бюджетных ассигнований между главными распорядителями бюджетных средств, разделами, подразделами, целевыми статьями и видами расходов;

установление порядка формирования и утверждения бюджетных смет, которые должны включать бюджетные ассигнования и лимиты бюджетных обязательств только на оказание государственных (муниципальных) услуг;

исключение обязательности внесения изменений в бюджет при превышении доходов бюджета планируемого уровня более чем на 10 процентов и режима блокировки расходов как несоответствующих современным принципам финансового менеджмента.

Также законом предложены единая методология и порядок составления, проверки, рассмотрения и утверждения бюджетной отчетности, в том числе:

утверждение единого состава бюджетной отчетности;

порядок составления месячной, квартальной и годовой бюджетной отчетности;

порядок проведения внешней проверки годового бюджетного отчета, в том числе — раздельно по отчетам главных распорядителей бюджетных средств;

порядок рассмотрения и утверждения законодательным (представительным) органом отчета об исполнении бюджета (для федерального бюджета — одновременно с рассмотрением проекта бюджета на очередной финансовый год и плановый период).

Проанализировав основные принципы, которым подчиняется расходование средств бюджета государства и бюджетов муниципальных образований, мы приходим к следующим выводам.

Во-первых, финансово-правовые принципы осуществления расходов бюджета — это те требования, которым должно соответствовать выделение средств из бюджета государства (муниципальных образований) в режиме расходования, включающие как нормативно закрепленные положения относительно бюджетного процесса и функционирования бюджетной системы в целом, так и экономические характеристики затрат, которые в идеале должны получить отражение в правовых нормах.

Во-вторых, законодательство России не содержит положений, всесторонне охватывающих требования, предъявляемые к осуществлению бюджетных расходов. Представление об этих принципах складывается на основе анализа принципов бюджетной системы, а также анализа норм права, прямо или косвенно касающихся бюджетных расходов. В то же время четкая нормативная определенность принципов расходования бюджетных средств играет огромную роль, будучи одной из гарантий эффективности функционирования бюджетной системы государства.

В-третьих, изучение указанных принципов позволяет судить о различных сторонах сущности расходов бюджета (подверженности нормативной регламентации, «потребительском» значении расходов для общественно-территориальных образований, их связи с доходами, целевом характере и т. д.), соответственно, служит построению бюджетно-правовой теории расходов.

Конституция Российской Федерации от 12.

12.1993 (в ред. Закона о поправках к Конституции Российской Федерации от 30.

12.2008 № 7-ФКЗ) // Российская газета, № 7, 21.

01.2009.

Бюджетный кодекс Российской Федерации от 31.

07.1998 № 145-ФЗ (в ред. Федерального закона от 30.

04.2010 № 69-ФЗ) // Собрание законодательства РФ, 03.

08.1998, № 31, ст. 3823.

Федеральный закон Российской Федерации от 06.

10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (в ред. Федерального закона от 05.

04.2010 № 42-ФЗ) // Собрание законодательства РФ, 18.

10.1999, № 42, ст. 5005.

Федеральный закон Российской Федерации от 06.

10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (в ред. Федерального закона от 05.

04.2010 № 40-ФЗ) // Собрание законодательства РФ, 06.

10.2003 № 40, ст. 3822.

Постановление Правительства РФ от 30 июня 2004 г. N 321 (с изм. и доп.) «Об утверждении Положения о Министерстве здравоохранения и социального развития Российской Федерации» // Российская газета. N 144. 8 июля 2004 г.

Положение о разработке перспективного финансового плана Российской Федерации и проекта федерального закона о федеральном бюджете на очередной финансовый год, утвержденное Постановлением Правительства РФ от 6 марта 2005 г. N 118.

Бюджетное послание Президента РФ Федеральному Собранию «О бюджетной политике в 2007 году» от 30 мая 2006 г.

Закон г. Москвы от 9 октября 2002 г. N 51 «О бюджетном устройстве и бюджетном процессе в городе Москве» .

Постановление Конституционного Суда РФ от 11 ноября 2003 г. N 16-П «По делу о проверке конституционности положения пункта 2 статьи 81 Закона Челябинской области «О бюджетном устройстве и бюджетном процессе Челябинской области в связи с запросом Челябинского областного суда» // СЗ РФ. 2003. N 46 (ч. 2).

Постановление Конституционного Суда РФ от 17 июня 2004 г. N 12-П «По делу о проверке конституционности пункта 2 статьи 155, пунктов 2 и 3 статьи 156 и абзаца 22 статьи 283 Бюджетного кодекса РФ в связи с запросами администрации Санкт-Петербурга, Законодательного Собрания Красноярского края, Красноярского краевого суда и Арбитражного суда Республики Хакасия» // СЗ РФ. 2004. N 27.

Постановление Пленума Высшего Арбитражного Суда РФ от 22 июня 2006 г. N 23 «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса РФ» // Вестник ВАС РФ. 2006. N 8.

Алехин А.П., Кармолицкий А. А., Козлов Ю. М. Административное право Российской Федерации. Учебник. М.: Издательство «Зерцало», 1996. С. 7.

Бахрах Д. Н. Управленческий цикл // Правоведение. 1976. N 2. С. 44.

Бюджетная система Российской Федерации: Учебник / Под ред. О. В. Врублевской, М. В. Романовского. 3-е изд., испр. и перераб. М.: Юрайт-Издат, 2004. С. 797.

Вострикова Л. Г. Финансовое право: Учебник для вузов. М.: Юстицинформ, 2007.

Годин А.М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации: Учебник. М.: Издательско-торговая корпорация «Дашков и Ко», 2003.

Горбунова О.Н., Грачева Е. Ю. и др. Финансовое право: Учеб. / Отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко. М.: Велби, Изд-во «Проспект», 2005. С. 102.

Горбунова О.Н., Селюков А. Д., Другова Ю. В. Бюджетное право России: Учебное пособие. М.: ООО «ТК Велби», 2002. С. 120.

Грачева Е. Ю. Проблемы правового регулирования государственного финансового контроля. М.: Юриспруденция, 2000. С. 70.

Землин А. И. Бюджетное право: Схемы и комментарии / Под ред. д.ю.н. Е. Ю. Грачевой. М.: Юриспруденция, 2001. С. 6.

Иноземцев В. Вверх по лестнице, ведущей вниз // Свободная мысль. 2007. N 2.

Интервью Председателя Счетной палаты Российской Федерации С. В. Степашина еженедельнику «Щит и меч». 2007. N 4.

Клишина М. А. Составление проекта бюджета: проблемы и перспективы // Финансовое право, 2006, № 3.

Кодекс надлежащей практики по обеспечению прозрачности в денежно-кредитной и финансовой политике: декларация принципов. МВФ. 2001.

Козырин А. Н. Бюджетное законодательство: научно-практический комментарий статьи 2 Бюджетного кодекса Российской Федерации // Реформы и право, 2007, № 1.

Козырин А. Н. Конституционные основы бюджетного процесса в странах Ближнего и Среднего Востока // Финансовое право зарубежных стран: исследования, рефераты, законодательные акты / Под ред. А. Н. Козырина. М.: Готика, 2005. С. 136.

Комментарий к Бюджетному кодексу Российской Федерации (вводный) / Под ред. М. В. Романовского, О. В. Врублевской. М., 2006. С. 41.

Кузьминов Я. Тупики и перспективы административной реформы // Новая газета. 2006. 7 апр.

Мелихова Л. В. Финансовое право: Учебник. Издательско-книготорговый центр «Маркетинг», 2001. С. 79.

Методические рекомендации по оценке эффективности инвестиционных проектов. М.: МЭРТ, 2000

Осадчий Г. Н. Задачи государства по повышению эффективности реформирования бюджетного процесса // Налоги (журнал), 2007, № 6.

Парыгина В.А., Тедеев А. А. Бюджетное право и процесс: Учебник. М.: Изд-во «Эксмо», 2005. С. 188.

Пауль А. Г. Процессуальные нормы бюджетного права / Под общ. ред. М. В. Карасевой. СПб.: Питер, 2008.

Пешкова Х. В. Принципы бюджетного процесса (на основе обзора судебной практики) // Финансовое право, 2008, № 10.

Советское финансовое право: Учебник / Под ред. Г. С. Гуревича. М.: Юрид. лит., 1985. С. 96.

Старилов Ю. Н. Курс общего административного права. В 3 т. Т. I: История. Наука. Предмет.

Нормы. Субъекты. М.: Издательство «НОРМА» (Издательская группа «НОРМА-ИНФРА-М»), 2002. С. 156.

Тепляков Д. О. Понятие и сущность бюджетного процесса, муниципальный бюджетный процесс // Конституционное и муниципальное право, 2007, № 23.

Файоль А. Общее и промышленное управление // Управление — это наука и искусство. М., 1992. С. 11.

Финансовое право / Отв. ред. Н. И. Химичева. М., 1999. С. 185.

Финансовое право: Учебное пособие / Под ред. А. А. Ялбулганова. М.: Статут, 2006. С. 116.

Швецов Ю. Бюджет как инструмент воспроизводства бюрократии в России // Вопросы экономики. 2006. N 5. С. 92.

Ялбулганов А. А. Бюджетный процесс в Российской Федерации: новое в правовом регулировании (Комментарий отдельных положений законодательства РФ). М., 2008.

Бюджетный кодекс Российской Федерации от 31.

07.1998 № 145-ФЗ (в ред. Федерального закона от 30.

04.2010 № 69-ФЗ) // Собрание законодательства РФ, 03.

08.1998, № 31, ст. 3823.

Парыгина В.А., Тедеев А. А. Бюджетное право и процесс: Учебник. М.: Изд-во «Эксмо», 2005. С. 188.

Годин А.М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации: Учебник. М.: Издательско-торговая корпорация «Дашков и Ко», 2003. С. 298.

Мелихова Л. В. Финансовое право: Учебник. Издательско-книготорговый центр «Маркетинг», 2001. С. 79.

Советское финансовое право: Учебник / Под ред. Г. С. Гуревича. М.: Юрид. лит., 1985. С. 96.

Козырин А. Н. Конституционные основы бюджетного процесса в странах Ближнего и Среднего Востока // Финансовое право зарубежных стран: исследования, рефераты, законодательные акты / Под ред. А. Н. Козырина. М.: Готика, 2005. С. 136.

Советское финансовое право: Учебник / Под ред. Г. С. Гуревича. М.: Юрид. лит., 1985. С. 96.

Парыгина В.А., Тедеев А. А. Бюджетное право и процесс: Учебник. М.: Изд-во «Эксмо», 2005. С. 188; Годин А. М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации: Учебник. М.: Издательско-торговая корпорация «Дашков и Ко», 2003. С. 298; Бюджетная система Российской Федерации: Учебник / Под ред. О. В. Врублевской, М. В. Романовского.

3-е изд., испр. и перераб. М.: Юрайт-Издат, 2004. С. 797.

Старилов Ю. Н. Курс общего административного права. В 3 т. Т. I: История.

Наука. Предмет. Нормы. Субъекты. М.: Издательство «НОРМА» (Издательская группа «НОРМА-ИНФРА-М»), 2002. С. 156.

Землин А. И. Бюджетное право: Схемы и комментарии / Под ред. д.ю.н. Е. Ю. Грачевой. М.: Юриспруденция, 2001. С. 6.

Конституция Российской Федерации от 12.

12.1993 (в ред. Закона о поправках к Конституции Российской Федерации от 30.

12.2008 № 7-ФКЗ) // Российская газета, № 7, 21.

01.2009.

Бахрах Д. Н. Управленческий цикл // Правоведение. 1976. N 2. С. 44.

Алехин А.П., Кармолицкий А. А., Козлов Ю. М. Административное право Российской Федерации. Учебник. М.: Издательство «Зерцало», 1996. С. 7.

Файоль А. Общее и промышленное управление // Управление — это наука и искусство. М., 1992. С. 11.

Грачева Е. Ю. Проблемы правового регулирования государственного финансового контроля. М.: Юриспруденция, 2000. С. 70.

Парыгина В.А., Тедеев А. А. Бюджетное право и процесс: Учебник. С. 188; Советское финансовое право: Учебник / Под ред. Г. С. Гуревича. С. 96; Бюджетная система Российской Федерации: Учебник / Под ред. О. В. Врублевской, М. В. Романовского. С. 797.

Бюджетная система Российской Федерации: Учебник / Под ред. О. В. Врублевской, М. В. Романовского. С. 797.

Парыгина В.А., Тедеев А. А. Бюджетное право и процесс: Учебник. С. 188; Советское финансовое право: Учебник / Под ред. Г. С. Гуревича. С. 96.

Финансовое право. Учебное пособие / Под ред. А. А. Ялбулганова. М.: Статут, 2001. С. 111; Годин А. М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации: Учебник. С. 298.

Горбунова О.Н., Селюков А. Д., Другова Ю. В. Бюджетное право России: Учебное пособие. М.: ООО «ТК Велби», 2002. С. 120.

Финансовое право / Отв. ред. Н. И. Химичева. М., 1999. С. 185.

Тепляков Д. О. Понятие и сущность бюджетного процесса, муниципальный бюджетный процесс // Конституционное и муниципальное право, 2007, № 23.

Пешкова Х. В. Принципы бюджетного процесса (на основе обзора судебной практики) // Финансовое право, 2008, № 10.

Постановление Конституционного Суда РФ от 11 ноября 2003 г. N 16-П «По делу о проверке конституционности положения пункта 2 статьи 81 Закона Челябинской области «О бюджетном устройстве и бюджетном процессе Челябинской области в связи с запросом Челябинского областного суда» // СЗ РФ. 2003.

N 46 (ч. 2). Ст. 4509; Постановление Конституционного Суда РФ от 17 июня 2004 г. N

12-П «По делу о проверке конституционности пункта 2 статьи 155, пунктов 2 и 3 статьи 156 и абзаца 22 статьи 283 Бюджетного кодекса РФ в связи с запросами администрации Санкт-Петербурга, Законодательного Собрания Красноярского края, Красноярского краевого суда и Арбитражного суда Республики Хакасия» // СЗ РФ. 2004. N 27.

Ст. 2803; Постановление Пленума Высшего Арбитражного Суда РФ от 22 июня 2006 г. N 23 «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса РФ» // Вестник ВАС РФ. 2006.

N 8.

Козырин А. Н. Бюджетное законодательство: научно-практический комментарий статьи 2 Бюджетного кодекса Российской Федерации // Реформы и право, 2007, № 1.

Федеральный закон Российской Федерации от 06.

10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (в ред. Федерального закона от 05.

04.2010 № 42-ФЗ) // Собрание законодательства РФ, 18.

10.1999, № 42, ст. 5005.

Федеральный закон Российской Федерации от 06.

10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (в ред. Федерального закона от 05.

04.2010 № 40-ФЗ) // Собрание законодательства РФ, 06.

10.2003 № 40, ст. 3822.

Постановление Правительства РФ от 30 июня 2004 г. N 321 (с изм. и доп.) «Об утверждении Положения о Министерстве здравоохранения и социального развития Российской Федерации» // Российская газета. N 144. 8 июля 2004 г.

Ялбулганов А. А. Бюджетный процесс в Российской Федерации: новое в правовом регулировании (Комментарий отдельных положений законодательства РФ). М., 2008.

Финансовое право: Учебное пособие / Под ред. А. А. Ялбулганова. М.: Статут, 2006. С. 116.

Горбунова О.Н., Грачева Е. Ю. и др. Финансовое право: Учеб. / Отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко. М.: Велби, Изд-во «Проспект», 2005. С. 102.

Закон г. Москвы от 9 октября 2002 г. N 51 «О бюджетном устройстве и бюджетном процессе в городе Москве» .

Пауль А. Г. Процессуальные нормы бюджетного права / Под общ. ред. М. В. Карасевой. СПб.: Питер, 2008. С. 91; Комментарий к Бюджетному кодексу Российской Федерации (вводный) / Под ред.

М.В. Романовского, О. В. Врублевской. М., 2006. С. 41.

Положение о разработке перспективного финансового плана Российской Федерации и проекта федерального закона о федеральном бюджете на очередной финансовый год, утвержденное Постановлением Правительства РФ от 6 марта 2005 г. N 118.

Клишина М. А. Составление проекта бюджета: проблемы и перспективы // Финансовое право, 2006, № 3.

Вострикова Л. Г. Финансовое право: Учебник для вузов. М.: Юстицинформ, 2007.

Кузьминов Я. Тупики и перспективы административной реформы // Новая газета. 2006. 7 апр.

Методические рекомендации по оценке эффективности инвестиционных проектов. М.: МЭРТ, 2000

Швецов Ю. Бюджет как инструмент воспроизводства бюрократии в России // Вопросы экономики. 2006. N 5. С. 92.

Бюджетное послание Президента РФ Федеральному Собранию «О бюджетной политике в 2007 году» от 30 мая 2006 г.

Кодекс надлежащей практики по обеспечению прозрачности в денежно-кредитной и финансовой политике: декларация принципов. МВФ. 2001.

Осадчий Г. Н. Задачи государства по повышению эффективности реформирования бюджетного процесса // Налоги (журнал), 2007, № 6.

Интервью Председателя Счетной палаты Российской Федерации С. В. Степашина еженедельнику «Щит и меч». 2007. N 4.

Иноземцев В. Вверх по лестнице, ведущей вниз // Свободная мысль. 2007. N 2.

Анализ «затраты-результаты» направлен на определение всех затрат и результатов, обычно в денежной форме.

Анализ «затраты — эффективность» оценивает стоимость достижения одной цели или решения одной задачи и используется для выбора самых экономичных способов достижения целей.

Оценка чистого эффекта программы на конечный результат, т. е. оценка воздействия программы отдельно от других факторов. Применяются в том случае, когда известно, что существуют внешние факторы, повлиявшие на конечный результат

Показывает, в какой мере достигнуты ожидаемые цели. Основное внимание уделяется оценке достигнутых социальных результатов, не зависимо от того, были ли эти результаты получены только при реализации данной программы или достижению их способствовали также какие-то внешние факторы (другие программы)

Показывает, реализуется ли программа так, как задумывалась, соответствуют ли предпринятые действия законодательству, дизайну программы, профессиональным стандартам и ожиданиям потребителей

ВИДЫ ОЦЕНОК ЭФФЕКТИВНОСТИ

Анализ «затраты — результаты» и анализ «затраты — эффективность»

Оценка вклада программы в достижение социального (конечного) результата

Оценка социального (конечного) результата

Оценка управленческих процессов

Список литературы

- Конституция Российской Федерации от 12.12.1993 (в ред. Закона о поправках к Конституции Российской Федерации от 30.12.2008 № 7-ФКЗ) // Российская газета, № 7, 21.01.2009.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (в ред. Федерального закона от 30.04.2010 № 69-ФЗ) // Собрание законодательства РФ, 03.08.1998, № 31, ст. 3823.

- Федеральный закон Российской Федерации от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (в ред. Федерального закона от 05.04.2010 № 42-ФЗ) // Собрание законодательства РФ, 18.10.1999, № 42, ст. 5005.

- Федеральный закон Российской Федерации от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» (в ред. Федерального закона от 05.04.2010 № 40-ФЗ) // Собрание законодательства РФ, 06.10.2003 № 40, ст. 3822.

- Постановление Правительства РФ от 30 июня 2004 г. N 321 (с изм. и доп.) «Об утверждении Положения о Министерстве здравоохранения и социального развития Российской Федерации» // Российская газета. N 144. 8 июля 2004 г.

- Положение о разработке перспективного финансового плана Российской Федерации и проекта федерального закона о федеральном бюджете на очередной финансовый год, утвержденное Постановлением Правительства РФ от 6 марта 2005 г. N 118.

- Бюджетное послание Президента РФ Федеральному Собранию «О бюджетной политике в 2007 году» от 30 мая 2006 г.

- Закон г. Москвы от 9 октября 2002 г. N 51 «О бюджетном устройстве и бюджетном процессе в городе Москве».

- Постановление Конституционного Суда РФ от 11 ноября 2003 г. N 16-П «По делу о проверке конституционности положения пункта 2 статьи 81 Закона Челябинской области «О бюджетном устройстве и бюджетном процессе Челябинской области в связи с запросом Челябинского областного суда» // СЗ РФ. 2003. N 46 (ч. 2).

- Постановление Конституционного Суда РФ от 17 июня 2004 г. N 12-П «По делу о проверке конституционности пункта 2 статьи 155, пунктов 2 и 3 статьи 156 и абзаца 22 статьи 283 Бюджетного кодекса РФ в связи с запросами администрации Санкт-Петербурга, Законодательного Собрания Красноярского края, Красноярского краевого суда и Арбитражного суда Республики Хакасия» // СЗ РФ. 2004. N 27.

- Постановление Пленума Высшего Арбитражного Суда РФ от 22 июня 2006 г. N 23 «О некоторых вопросах применения арбитражными судами норм Бюджетного кодекса РФ» // Вестник ВАС РФ. 2006. N 8.

- Алехин А.П., Кармолицкий А. А., Козлов Ю. М. Административное право Российской Федерации. Учебник. М.: Издательство «Зерцало», 1996. С. 7.

- Бахрах Д.Н. Управленческий цикл // Правоведение. 1976. N 2. С. 44.

- Бюджетная система Российской Федерации: Учебник / Под ред. О. В. Врублевской, М. В. Романовского. 3-е изд., испр. и перераб. М.: Юрайт-Издат, 2004. С. 797.

- Вострикова Л.Г. Финансовое право: Учебник для вузов. М.: Юстицинформ, 2007.

- Годин А.М., Максимова Н. С., Подпорина И. В. Бюджетная система Российской Федерации: Учебник. М.: Издательско-торговая корпорация «Дашков и Ко», 2003.

- Горбунова О.Н., Грачева Е. Ю. и др. Финансовое право: Учеб. / Отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко. М.: Велби, Изд-во «Проспект», 2005. С. 102.

- Горбунова О.Н., Селюков А. Д., Другова Ю. В. Бюджетное право России: Учебное пособие. М.: ООО «ТК Велби», 2002. С. 120.

- Грачева Е.Ю. Проблемы правового регулирования государственного финансового контроля. М.: Юриспруденция, 2000. С. 70.

- Землин А.И. Бюджетное право: Схемы и комментарии / Под ред. д.ю.н. Е. Ю. Грачевой. М.: Юриспруденция, 2001. С. 6.

- Иноземцев В. Вверх по лестнице, ведущей вниз // Свободная мысль. 2007. N 2.

- Интервью Председателя Счетной палаты Российской Федерации С. В. Степашина еженедельнику «Щит и меч». 2007. N 4.

- Клишина М.А. Составление проекта бюджета: проблемы и перспективы // Финансовое право, 2006, № 3.

- Кодекс надлежащей практики по обеспечению прозрачности в денежно-кредитной и финансовой политике: декларация принципов. МВФ. 2001.

- Козырин А.Н. Бюджетное законодательство: научно-практический комментарий статьи 2 Бюджетного кодекса Российской Федерации // Реформы и право, 2007, № 1.

- Козырин А.Н. Конституционные основы бюджетного процесса в странах Ближнего и Среднего Востока // Финансовое право зарубежных стран: исследования, рефераты, законодательные акты / Под ред. А. Н. Козырина. М.: Готика, 2005. С. 136.

- Комментарий к Бюджетному кодексу Российской Федерации (вводный) / Под ред. М. В. Романовского, О. В. Врублевской. М., 2006. С. 41.

- Кузьминов Я. Тупики и перспективы административной реформы // Новая газета. 2006. 7 апр.

- Мелихова Л.В. Финансовое право: Учебник. Издательско-книготорговый центр «Маркетинг», 2001. С. 79.

- Методические рекомендации по оценке эффективности инвестиционных проектов. М.: МЭРТ, 2000

- Осадчий Г. Н. Задачи государства по повышению эффективности реформирования бюджетного процесса // Налоги (журнал), 2007, № 6.

- Парыгина В.А., Тедеев А. А. Бюджетное право и процесс: Учебник. М.: Изд-во «Эксмо», 2005. С. 188.

- Пауль А.Г. Процессуальные нормы бюджетного права / Под общ. ред. М. В. Карасевой. СПб.: Питер, 2008.

- Пешкова Х.В. Принципы бюджетного процесса (на основе обзора судебной практики) // Финансовое право, 2008, № 10.

- Советское финансовое право: Учебник / Под ред. Г. С. Гуревича. М.: Юрид. лит., 1985. С. 96.

- Старилов Ю.Н. Курс общего административного права. В 3 т. Т. I: История. Наука. Предмет. Нормы. Субъекты. М.: Издательство «НОРМА» (Издательская группа «НОРМА-ИНФРА-М»), 2002. С. 156.

- Тепляков Д.О. Понятие и сущность бюджетного процесса, муниципальный бюджетный процесс // Конституционное и муниципальное право, 2007, № 23.

- Файоль А. Общее и промышленное управление // Управление — это наука и искусство. М., 1992. С. 11.

- Финансовое право / Отв. ред. Н. И. Химичева. М., 1999. С. 185.

- Финансовое право: Учебное пособие / Под ред. А. А. Ялбулганова. М.: Статут, 2006. С. 116.

- Швецов Ю. Бюджет как инструмент воспроизводства бюрократии в России // Вопросы экономики. 2006. N 5. С. 92.

- Ялбулганов А.А. Бюджетный процесс в Российской Федерации: новое в правовом регулировании (Комментарий отдельных положений законодательства РФ). М., 2008.