Налоговая отчетность как инструмент налогового контроля (на примере ООО «Росгосстрах»)

Другой проблемой, мешающей, на наш взгляд, процессу повышения эффективности налогового контроля, является законодательное закрепление активного участия налоговых органов в процессе исчисления и уплаты налогов налогоплательщиками. Будучи органом финансового контроля, налоговый орган должен следить за соблюдением налогоплательщиками и налоговыми агентами норм налогового законодательства… Читать ещё >

Налоговая отчетность как инструмент налогового контроля (на примере ООО «Росгосстрах») (реферат, курсовая, диплом, контрольная)

Содержание

- Введение

- Глава 1. Теоретические основы организации налогового контроля

- 1. 1. Нормативное регулирование организации налогового контроля

- 1. 2. Организационное регулирование налогового контроля

- 1. 3. Формы налоговой отчетности и принципы ее составления

- Глава 2. Анализ налоговой отчетности ООО «Росгосстрах»

- 2. 1. Организационно-экономическая характеристика организации

- 2. 2. Анализ налоговой отчетности федеральных, региональных и местных налогов, уплачиваемых ООО «Росгосстрах»

- 2. 3. Анализ результатов выездных и камеральных проверок

- Глава 3. Проблемы повышения эффективности проведения налогового контроля

- 3. 1. Проблемы проведения налогового контроля

- 3. 2. Пути совершенствования налогового контроля

- Заключение

- Список использованных источников

В итоге в марте 2009 г. Федеральный арбитражный суд Московского округа признал такое перестрахование экономически необоснованным.

Кроме того, департамент экономической безопасности (ДЭБ) МВД причислил «Фин

ГаРе" и «Фин

Ре" к участникам незаконных финансовых операций. В августе 2009 г. ДЭБ сообщил о пресечении схемы обналичивания и вывода за рубеж денег через фиктивное страхование, по которой за последний год прошло свыше 50 млрд руб. «Фин

ГаРе" и «Фин

Ре" были названы звеньями этой цепи.

«Мы сотрудничаем с различными перестраховочными компаниями. В 2005 г. и ранее к указанным компаниям у страхнадзора и фискальных органов претензий не было», — объяснил АСН наличие в портфеле «Росгосстраха» договоров с «Фин

ГаРе" и «Фин

Ре" руководитель департамента по связям с общественностью компании Андрей Бирюков.

В споре с «Росгосстрахом» первый раунд налоговики проиграли по всем трем эпизодам. Будет ли обжаловано судебное решение, в инспекции не сообщают. По сведениям АСН, еще до окончания слушаний дела в первой инстанции инспекция ФНС начала проверку в «Росгосстрахе» за 2006 г.

Глава 3. Проблемы повышения эффективности проведения налогового контроля

3.

1. Проблемы проведения налогового контроля

Несмотря на достаточно непродолжительный срок существования полноценного, ведущегося на постоянной основе налогового контроля, уже сегодня можно с уверенностью утверждать, что в Российской Федерации накоплен значительный опыт проведения налогово-контрольных мероприятий и набор применяемых форм налогового контроля в целом является оптимальным. Полагаем, что многочисленные нарекания со стороны хозяйствующих субъектов по поводу проводимых в настоящее время мероприятий налогового контроля объясняются не столько несовершенством набора форм налогового контроля, сколько недостаточно четкой регламентацией всех процедур налогового контроля в НК РФ, что позволяет налоговым органам достаточно агрессивно использовать свои властные полномочия.

Отношения по осуществлению налогового контроля, будучи разновидностью налоговых отношений, должны в наибольшей степени согласовываться с требованиями, предъявляемыми к системе налогообложения в целом. В связи с этим следует признать, что реформирование налоговой системы должно сопровождаться улучшением системы правового регулирования деятельности контролирующих органов, повышением эффективности контрольных функций специализированных органов, сведением к необходимому минимуму мер текущего налогового контроля, сосредоточением ресурсов контролирующих органов на ключевых сферах, исключением дублирования контрольных полномочий различными государственными органами.

Одной из серьезных проблем, которые мешают созданию эффективной системы налогового контроля, является проблема постепенной трансформации функций налоговых органов из контрольных в фискальные.

Введение

сначала в обиход, а затем и в правовые акты странного наукообразного термина «налоговое администрирование» позволяет государственным органам сделать эту трансформацию менее заметной. При формулировании сегодня задач, стоящих перед налоговыми органами, происходит «плавная» подмена задачи по контролю за правильностью соблюдения законодательства о налогах и сборах задачей по обеспечению поступлений финансовых средств в бюджет в определенном объеме. При всей видимой схожести названных задач очевидно, что они отнюдь не тождественны. Как финансовый контролер налоговый орган должен быть дистанцирован от решения задач по наполнению бюджета финансовыми ресурсами. Нельзя требовать от финансового контролера объективности при осуществлении мероприятий налогового контроля, если эффективность деятельности этого контролера оценивается исходя из объема поступлений, а иногда и «доначислений» в бюджет.

В соответствии с Законом РФ от 21 марта 1991 г. № 943-I «О налоговых органах Российской Федерации» «налоговые органы Российской Федерации… — единая система контроля за соблюдением налогового законодательства Российской Федерации, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет платежей при пользовании недрами, установленных законодательством Российской Федерации, а также контроля за соблюдением валютного законодательства Российской Федерации, осуществляемого в пределах компетенции налоговых органов». В связи с этим при реформировании системы налогового контроля необходимо пересмотреть сложившийся по факту статус налоговых органов как фискальных органов, ответственных за сбор налогов. Как следствие такого подхода нужно рассматривать задачу по исключению из практики установления плановых заданий по сбору налогов для ФНС России. Что могло бы стать критерием эффективной контрольной работы налоговых органов, так это количество налогоплательщиков, охваченных выездными проверками, и количество вынесенных по итогам проверок и не отмененных впоследствии в судах решений налоговых органов.

Другой проблемой, мешающей, на наш взгляд, процессу повышения эффективности налогового контроля, является законодательное закрепление активного участия налоговых органов в процессе исчисления и уплаты налогов налогоплательщиками. Будучи органом финансового контроля, налоговый орган должен следить за соблюдением налогоплательщиками и налоговыми агентами норм налогового законодательства, не вмешиваясь при этом в процесс исчисления и уплаты налога. Проще говоря, идеальная модель исчисления и уплаты налога состоит в том, что реализуется без какого-либо участия налоговых органов. Налоговые органы только надзирают за правильностью исчисления и уплаты налога, не предпринимая каких-либо активных действий, кроме контрольных. Единственным исключением из этой «идеальной модели» должно стать участие налоговых органов в исчислении и уплате некоторых налогов налогоплательщиками — физическими лицами либо иностранными организациями, не имеющими постоянного представительства в России. Однако, участвуя в процессе исчисления и уплаты, например, налога на имущество физических лиц, налоговый орган выполняет скорее не контрольные функции, а функции, помогающие этим лицам исполнить свои обязанности по уплате налога. Теоретически такую деятельность (назовем ее «налоговое ассистирование») могли бы вести любые другие органы, обладающие соответствующими возможностями, однако вполне закономерно, что помогать физическим лицам в исчислении и уплате налогов поручено именно налоговым органам как специализированным органам в области налогообложения. Очевидно, что в таком случае налоговые органы выступают уже не как органы финансового и налогового контроля: подобная деятельность не имеет никакого отношения к налоговому контролю.

Совсем другое дело, когда активное участие налоговых органов становится непременным условием порядка исчисления и уплаты налогов организациями. Например, порядок применения налогового вычета при исчислении акциза на нефтепродукты во многом зависит от деятельности налоговых органов, ставящих отметку на счетах-фактурах, а порядок применения вычетов по НДС при экспорте товаров зависит от того, насколько быстро налоговый орган проверит представленные документы и фактически «разрешит» применять вычет. И в том и в другом случае налоговые органы выступают не как контролирующие органы, а как органы, участвующие в процессе исчисления и уплаты налога. Представляется, что подобное активное участие налоговых органов не только не соответствует их статусу как финансовых контролеров, но и затрудняет процесс проведения мероприятий налогового контроля, отвлекая значительные трудовые ресурсы налоговых органов. В связи с этим полагаем, что в процессе совершенствования процедур налогового контроля следует пересмотреть порядок исчисления и уплаты тех налогов, в котором активное участие налоговых органов является непременным условием расчета налоговой базы по налогам с организаций (акцизы на нефтепродукты, расчет налоговой базы при обосновании нулевой ставки НДС и последующего возмещения налога). Налоговые органы должны только контролировать соблюдение законодательства, но не принимать участие в исчислении и уплате налогов организациями.

Названные проблемы могли бы быть решены в рамках реформы налогового контроля, что предполагает внесение изменений в часть первую НК РФ. Вместе с тем отсутствие в программных документах Правительства РФ четкой концепции реформирования налогового контроля не позволяет надеяться, что открытие в настоящее время дискуссии по совершенствованию части первой НК РФ не приведет к необоснованному расширению полномочий государственных органов в этой сфере в ущерб развитию налоговой системы России.

Состав показателей отчетности должен включать только те показатели, которые относятся к 1 и 2 группам, и только те группировки этих показателей, которые получаются в результате сортировки информации по признакам 1 и 2 групп. Использование показателей третьей группы возможно лишь при проведении разного рода обследований, в которых допускается определенная погрешность в исходных данных.

В ФНС России следует составить списки данных и признаков сортировки 1 и 2 групп и, при необходимости введения в отчетность налоговой инспекции нового показателя (разреза), анализировать возможность его получения из имеющихся сведений и дополнять налоговую отчетность плательщиков соответствующими показателями.

Каждый показатель должен получить единый во всей налоговой системе код и четкое описание его сущности, не допускающее неоднозначного толкования. При составлении новых форм отчетности налоговой инспекции в каждой ячейке формы нужно указывать код соответствующего показателя или формулу расчета на основании этих кодов. Такой подход обеспечит сопоставимость и сводимость форм отчетности по всей системе МНС России. При изменении информационной базы низовых налоговых инспекций (например, при изменении форм налоговых деклараций) коды, их описания и формулы должны также меняться.

При составлении заданий на проведение разовых анализов следует также учитывать приведенную выше группировку показателей и признаков сортировки, используя сплошной или выборочный метод наблюдения. При применении выборочного метода необходимо доводить до территориальных инспекций четкую методику осуществления выборки для достижения сопоставимости и сводимости данных по городу и Российской Федерации.

При создании технических заданий на разработку программного обеспечения для налоговых органов предъявить разработчикам требование об обеспечении возможности проведения анализа всей информации, содержащейся в базе данных, произвольного составления запросов, сортировки и выборки данных по различным признакам.

Целесообразно рассмотреть вопрос о замене форм и отдельных показателей отчетности налоговых органов, которые в настоящее время получаются путем сплошного пересчета имеющейся информации, на проведение выборочных обследований по единой для всей налоговой системы методике. Современные статистические методы анализа информации позволяют распространять сведения, полученные в результате анализа выборки, на всю совокупность данных с минимальной погрешностью. Это может дать существенную экономию ресурсов при составлении некоторых отчетов.

Для эффективной работы необходимо двустороннее сотрудничество работников организаций и налоговиков. Ниже рассмотрим, каковы недостатки в работе с точки зрения бухгалтеров.

1. Невозможно получить сверку по налогам.

2. Очень большие очереди при сдаче отчетности.

3. На письменные запросы отвечают не вовремя.

4. Отказываются принимать отчетность без дискеты или диска. С недавнего времени тех, кто принес отчетность на бумаге, инспекторы отправляют поработать на гостевом компьютере. Налоговики требуют, чтобы бухгалтеры перевели отчетность в электронный вид, а уже затем сдали вместе с дискетой.

Федеральная налоговая служба упрекнула инспекторов в других нарушениях.

Налоговые нарушения следующие:

Освобождали от НДС, не требуя дополнительных документов.

Не требовали всех документов, необходимых для подтверждения льгот по НДС.

Давали разрешение на возмещение НДС только на основании камеральных проверок, без дополнительного налогового контроля.

Не всегда проводили сравнительный анализ данных бухгалтерского и налогового учета при проведении камеральных проверок.

Неправомерно подтверждали льготы по земельному налогу.

Возмещали акцизы из бюджета без дополнительных проверок.

Выявлены также технические нарушения:

Не указывали в требованиях об уплате налогов основания для их взимания. Кроме того, большинство требований об уплате налогов были направлены компаниям с нарушением 15-дневного срока, установленного Порядком направлений требований МНС России от 2 февраля 2004 г. № БГ-3−29/159.

Не соблюдали сроки ввода сведений из деклараций на лицевые счета компаний — задержка до 320 дней.

Не выносили постановления о взысканиях налога за счет имущества.

Налоговикам дали указания исправить эти ошибки. И не исключено, что налоговики начнут «закручивать гайки» в отношении самых распространенных нарушений.

Проверка УФНС России, проведенная аудиторами ФНС, показала, что единственные отделы, в деятельности которых не обнаружено больших недостатков, — отделы по работе с налогоплательщиками. Зато у бухгалтеров есть большие претензии к их работе. Ниже приведены пути решения назревших проблем.

Невозможность получить сверку. Действительно, бывают случаи достаточно длительного проведения этой процедуры. Ведь для того, чтобы подготовить акт сверки, нужно проследить целую технологическую цепочку: что получил отдел работы с налогоплательщиками, все ли правильно ввел в базу отдел ввода и обработки данных и т. д. А если документы представили в инспекцию с ошибкой, процедура затягивается еще больше. Бухгалтеры тоже должны изначально правильно оформлять все документы, а лучше — сдавать их в электронном виде.

Отделы не всегда соблюдают сроки регистрации деклараций. Эту проблему можно решить одним способом — перевести как можно больше налогоплательщиков на отчетность через телекоммуникационные каналы связи. На сегодняшний день только 5 процентов налогоплательщиков перешли на электронный вид отчетности. Нежелание объясняется слишком большим количеством нареканий со стороны бухгалтеров к деятельности спецоператоров связи. В Московской области их до последнего времени было трое — «СКБ-Контур», «Такском» и «Электронные Бизнес-Системы». Последний из них — «Электронные Бизнес-Системы» — из региона уходит. Жалобы на работу двух других операторов рассматриваются в рабочем порядке.

Очереди. Проблема уже не так актуальна, как год-два назад. Но до конца все же не изжита. По регламенту запрещено заставлять налогоплательщика стоять в очереди больше 30 минут. Но инспектор, который принимает декларации, должен хотя бы поверхностно визуально проконтролировать, что ему сдают. А все это отнимает время. Пока существует один выход из ситуации — отказаться от сдачи отчетности на бумажных носителях. Существуют несколько путей для сокращения очередей. К ним можно отнести:

Более равномерное распределение плательщиков, сдающих декларации, по рабочим дням с 1 января по 1 мая каждого года — эффективно, но нереально, ибо «пока гром не грянет, мужик не перекрестится».

Пересылка плательщиками своих деклараций по почте растет, хотя пока не превышает 15−20% от их общего количества. Этот путь не вызывает особого энтузиазма как у плательщиков, так и у налоговых инспекторов.

Временная (на период массовой сдачи деклараций) реорганизация работы инспекции с привлечением на прием деклараций сотрудников с других участков, а также увеличение рабочего дня и организация работы в выходные дни. В настоящее время все это широко используется, но имеются ограничения, связанные с неотложной работой на других направлениях деятельности ФНС (в частности, по составлению различных отчетов и периодических информаций, число которых сейчас только по отделам, занимающимся налогообложением граждан, приближается к 40), а также с ограниченными физическими возможностями инспекторов и финансовыми возможностями инспекции для оплаты сверхурочных работ.

Привлечение к приему и первичной обработке деклараций временных работников, что достаточно широко практикуется в некоторых зарубежных странах, но в российских условиях метод мало пригоден.

В качестве метода сокращения авральных работ в период массового приема и обработки налоговых деклараций можно рассматривать передачу части функций налоговых органов коммерческим структурам с обеспечением жесткого контроля за качеством их работы.

Последний метод сокращения времени налоговых органов на прием деклараций в силу ряда причин не нашел пока широкого применения в России. Причин этому несколько. Прежде всего необходимо отметить, что такой способ заполнения и сдачи деклараций не поощряется государством в силу недостаточно высокой квалификации и ответственности сотрудников коммерческих структур. Налоговые органы, защищая интересы государства от ошибок, допущенных посредниками, проверяют декларации, составленные ими, так же тщательно, как и все остальные, что не дает желаемой экономии ресурсов инспекции. Кроме того, не решен вопрос об оплате их услуг.

Выходом из этого положения могло бы стать внедрение системы обучения налоговых консультантов с их последующей аккредитацией ФНС России, а также ежегодный контроль за качеством их работы.

3.

2. Пути совершенствования налогового контроля

Значение налоговых проверок в осуществлении налогового контроля достаточно велико. Поскольку налоговые проверки — это один из наиболее эффективных видов налогового контроля, который в полном объеме позволяет определить размер неуплаченного налога и/или сбора, соответственно, установить, размер нанесенного ущерба и вынести решение о взыскании штрафов и пеней.

Но, к сожалению, при осуществлении налоговых мероприятий, в частности, налоговых проверок перед налоговыми органами возникает множество проблем. Как правило, данные проблемы связаны с порядком осуществления данных мероприятий и с возникновением разногласий и противоречий в налоговом законодательстве.

В целях совершенствования налогового контроля и повышения эффективности контрольных мероприятий необходимо осуществление следующих мер:

1. В первую очередь необходимо совершенствовать законодательную базу, регулирующую организацию и осуществление налогового контроля.

2. Постоянное совершенствование форм и методов проводимых налоговыми органами проверок, повышение профессиональной подготовки кадров.

3. Продолжение увеличения количества проверок соблюдения налогового законодательства, проводимых совместно с органами внутренних дел, так как результативность их очень высока и дальнейшее продолжение совместной деятельности может привести к увеличению поступлений от таких проверок.

4. Также для повышения качества проводимых проверок целесообразно проводить так называемый мониторинг финансово-хозяйственной деятельности организаций, включающий четыре основных уровня. Это анализ сумм начисленных налоговых платежей, анализ показателей финансово-хозяйственной деятельности, анализ динамики сумм уплаченных налогов и анализ факторов влияющих на формирование налогооблагаемой базы. Как правило, данный метод позволяет правильно прогнозировать ситуацию экономического состояния налогоплательщика, планировать суммы налоговых поступлений и тем самым увеличить собираемость налогов. Но стоит сказать о том, что проведение подобных мероприятий является весьма трудоемким процессом и в целях эффективности его применения необходимо создание соответствующего отдела.

5. Также в целях совершенствования налогового контроля и снижения количества налоговых правонарушений и преступлений необходимо проведение следующих мероприятий:

• информирование граждан — потенциальных налогоплательщиков о развитии правоприменительной практики по делам о налоговых правонарушениях и преступлениях;

• увеличение риска привлечения к ответственности за совершение налоговых правонарушений и преступлений;

• разработка специальных мер воспитательного характера налогоплательщиков;

• постепенное повышение правовой и налоговой культуры граждан;

• разработка уголовно-правовой политики по борьбе с налоговыми правонарушениями и преступлениями;

• поощрение добросовестных налогоплательщиков;

• создание равных условий для всех категорий налогоплательщиков;

• улучшение материальной обеспеченности сотрудников налоговых и иных контролирующих органов, а также накопление высококвалифицированного персонала.

Для современной России сейчас важно создать такой налоговый механизм, который будет максимально приближен к классическим принципам налогообложения, на базе которых построены все прогрессивные зарубежные налоговые системы, но с учетом имеющегося экономического потенциала и общественных потребностей.

Важно, чтобы развитие налогового контроля и администрирования не препятствовало соблюдению прав и интересов налогоплательщиков, а способствовало обеспечению самостоятельного и добросовестного выполнения налогоплательщиками своих обязанностей.

Заключение

Налоговая система — сложное эволюционирующее социальное образование, тесно связанное с развитием государства и экономики. Для любой системы налогообложения характерно более или менее точное соответствие действующей экономической системе.

Система налогообложения — главный инструмент перераспределения финансовых средств; для се эффективного формирования необходимы определенные условия, прежде всего, стабильность общей экономической политики. Налоговая система как часть финансовой системы может действовать целенаправленно только при наличии государственных программ, четко определяющих приоритеты промышленной и научно-технической политики, в соответствии с которыми предоставляются налоговые льготы и бюджетные субсидии.

В России устанавливаются федеральные, региональные (субъектов Российской Федерации) и местные налоги и сборы. Создание эффективной и справедливой налоговой системы — процесс сложный и продолжительный. В ходе проведения в России налоговой реформы целесообразно осуществить следующие основные налоговые преобразования:

ослабить налоговое бремя и упростить налоговую систему, отменить низкоэффективные налоги;

расширить налоговую базу, отменить ряд налоговых льгот, в соответствии с принципом налоговой справедливости расширить круг плательщиков налогов и облагаемых доходов;

постепенно переместить налоговое бремя с организаций на физических лиц, снизить доли косвенных налогов;

решить проблемы налогового амнистирования, связанные со сбором налогов и контролем за соблюдением налогового законодательства;

построить налоговую систему, адекватную соответствующим системам развитых стран.

Функции налоговой системы РФ, как и других государств, сводятся к оптимальной организации деятельности государства, созданию условий для эффективной реализации его оборонной и социально-экономической функции, обеспечению баланса между доходами и расходами госбюджета. Налоговая система как составная часть финансово-кредитного механизма государственного регулирования воспроизводственных процессом и стране и регионах играет важную роль в формировании доходной части государственного бюджета.

Сущность налогового контроля — одного из важнейших видов государственного контроля — заключается в обеспечении проведения финансовой и налоговой политики государства, выражающейся в проверке правильности исчисления и уплаты налогоплательщиками в бюджеты всех уровней налогов и сборов, а также в контроле за соблюдением законодательства о налогах и сборах и нормативных правовых актов.

Анализ материалов контрольной работы показывает, что характерными нарушениями действующего законодательства являются нарушения п. 1 ст.252 НК РФ в части необоснованных и документально не подтвержденных затрат и нарушения п. 1 ст.253 в части отнесения на расходы предприятия затрат, не связанных с производством и реализацией товаров, работ, услуг, а именно:

необоснованное отнесение на расходы платы по возмещению расходов арендодателя на содержание арендованного недвижимого имущества, которое не эксплуатируется с 1997 г. ввиду серьезных повреждений;

занижение налогооблагаемой прибыли в результате отнесения в состав расходов затрат, не связанных с производственной деятельностью предприятия — услуг по охране помещения офиса, который в проверяемом периоде не использовался в производственной деятельности предприятия и не передавался во временное пользование;

завышение расходов организации на суммы командировочных расходов, выплаченных лицам, не являющимся работниками данного предприятия;

отнесение на прочие расходы, связанные с производством и реализацией, предприятием расходов, не подтвержденных документально: например, по квитанции разных сборов без указания вида оказанных услуг, наименования организации и договора; списание стоимости материалов без составления акта на их списание: занижение налогооблагаемой прибыли на сумму представительских расходов, не подтвержденных соответствующими документами;

экономически не обоснованное включение в расходы затрат по проведению исследования земельного участка на наличие полезных ископаемых и затрат по содержанию аварийно-спасательной службы;

включение в расходы затрат, связанных с участием в спартакиадах и профсоюзных собраниях общества, в конференциях, при этом отсутствуют приглашения организаторов, не определена тематика проводимых конференций, что не позволило подтвердить производственную направленность произведенных расходов;

завышение расходов на суммы оплаченных услуг по восстановлению бухгалтерского учета предприятия, формированию годового бухгалтерского баланса при наличии в штате должности главного бухгалтера;

завышение расходов на сумму оплаты за уличное освещение;

отнесение на расходы оплаты долевого участия в социально-экономическом развитии города;

отнесение на расходы оплаты автоуслуг по доставке бетона на строительство объекта, не имеющего отношения к деятельности проверяемого предприятия;

отнесение на расходы стоимости оплаченных услуг по эксплуатации и содержанию здания, по страхованию имущества, при этом предприятие собственником указанного имущества не является;

включение в состав расходов затрат по содержанию автомобилей, не числящихся ни на балансе, ни на забалансовом счете предприятия;

при отсутствии договора аренды помещений отнесение на расходы коммунальных услуг и платы за электроэнергию по этим помещениям;

завышение расходов, уменьшающих полученные доходы, суммы добровольных взносов в профсоюзные организации. Результаты камеральных налоговых проверок в дальнейшем используются налоговыми органами для планирования и подготовки проведения выездных налоговых проверок.

Практика проведения проверок налоговыми органами подтверждает, что занижение налога на прибыль объясняется рядом причин, основной из которых является сложность расчета налогооблагаемой базы, а также преднамеренными действиями, направленными на уменьшение платежей в бюджет налога на прибыль. Налоговым органам на местах проведение мероприятий налогового контроля следует производить в соответствии с установленными стандартами и регламентами Федеральной службы по налогам и сборам. Правовые основы для проведения камеральных налоговых проверок установлены ст. 31,87,88 НК РФ. Камеральная налоговая проверка деклараций по налогу на прибыль должна проводиться по нескольким направлениям исходя из двух этапов: камеральной налоговой проверки показателей деклараций и экономического анализа деклараций.

Проведение налоговыми органами камеральной налоговой проверки показателей декларации по налогу на прибыль предусматривает сопоставление отдельных показателей бухгалтерской отчетности и деклараций по другим налогам с показателями декларации, но налогу на прибыль. Например, сопоставление таких показателей, как доходы от реализации (в декларации по налогу на прибыль) и реализация товаров (работ, услуг) в декларации по налогу на добавленную стоимость.

Целесообразно провести сопоставление данных о размере выручки отчетного периода, представленных в налоговых декларациях по налогу на прибыль, без учета величин, правила формирования которых различны. Данное сопоставление может использоваться только в случае применения организацией метода начисления — для определения налоговой базы по налогу на прибыль организаций.

Для проведения аналитической работы по декларациям следует использовать отчетные показатели о выручке от реализации по отдельным операциям, правила формирования суммы выручки, по которым для целей исчисления НДС и налога на прибыль не совпадают. Суммы отраженных в декларациях и подлежащих налогообложению доходов от реализации за вычетом оценки стоимости объектов, к которым применяются различные правила, должны быть сопоставимы.

Список использованных источников

Батанова К. Е. Недостатки в работе инспекций: мнения ФНС и бухгалтеров//Спутник главбуха — 2009 — № 11 — с. 55−58

Берник В.Р., Брызгалин А. В., Головкин А. Н. Налоговый контроль и производство по делам о налоговых правонарушениях/Под ред. А. В. Брызгалина — М.: Финансы и статистика, 2007.

Большой юридический словарь. — М.: Инфра-М, 2006.

Братухина О. А. Контроль и организация проверок налоговыми органами: учебное пособие/О.А. Братухина. — Ростов н/Д: Феникс, 2007.

Бюджетная система Российской Федерации: Учебник / Под ред. М. В. Романовского, О. В. Врублевской. — 3-е изд.

испр. и перераб. — М.: Юрайт, 2007.

Евстигнеев Е. Н. Налоги и налогообложение. 4-е изд. — СПб.: Питер, 2007

Караханян С.Г., Баталова И. С. Налоговые проверки: проблемы, анализ, решение. — М.: Бератор-Паблишинг, 2008.

Киреева Е.А., Верезубова Т. В., Зубарева С. Ю. Налоговый контроль: учеб. пособие/Под ред. Е. А. Киреевой — Минск: БГЭУ, 2008.

Красницкий В. А. Налоговый контроль в системе налогового администрирования. — М.: Финансы и статистика, 2008.

Лукасевич И. Я. Формы и принципы построения финансовой отчетности// www.rusconsult.ru/cms-news.php?mode=view_news&id=1376

Налоги и налогообложение. 6-е изд./Под ред. Романовского М. В., Врублевской О. В. — СПб.: Питер, 2008.

Налоговое право: Учебное пособие/Под ред. С. Г. Пепеляева — М.: ИД ФБК-ПРЕСС, 2005.

Налоговые преступления и правонарушения. Кто и как их выявляет и предупреждает/Под ред. В. Д. Ларичева — М.: Учебно-консультационный центр «ЮрИнфо

Р", 2007.

Налоговый кодекс Российской Федерации. Часть 1 от 31.

07.1998 № 146-ФЗ (ред. от 17.

05.2007)// www.consultant.ru/popular/nalog1

Организация и методика налогового контроля: Учеб. пособие — Новосибирск: Сиб

АГС, 2003.

Организация и методы налоговых проверок: Учеб. пособие/Под ред. д-ра экон. наук, проф. А. Н. Романова. — М.: Вузовский учебник, 2006.

Пансков В. Г. Налоги и налогообложение в Российской Федерации. — М: Книжный мир, 2008.

Постатейный комментарий к Части 1 НК РФ. — М.: Финансы и статистика, 2007 г.

Постатейный комментарий к Части II НК РФ. — М.: Финансы и статистика, 2007.

Сердюков А.Э., Вылкова Е. С., Тарасевич А. Л. Налоги и налогообложение: Учебник для вузов. — СПб.: Питер, 2005.

Федеральный закон от 05.

08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах» (ред. от 30.

12.2006)//www.consultant.ru/online/base/?req=doc;base=LAW; n=65 251;page=esse

Федеральный закон от 21.

11.1996 N 129-ФЗ «О бухгалтерском учете» (ред. от 03.

11.2006)// www.consultant.ru/popular/buch/

Федеральный закон от 24.

07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ред. от 21.

07.2007)// www.consultant.ru/online/base/ req=doc;base=LAW;n=69 958;page=esse

Черник Д.Г., Морозов В. П., Лобанов А. В. Технология налогового контроля//Налоговый вестник — 2007 — № 6 — с. 23−29

Шумяцкий Р. И. Организация и методика налогового контроля: Учеб. пособие. — Новосибирск, Сиб

АГС, 2003.

Красницкий В. А. Налоговый контроль в системе налогового администрирования. — М.: Финансы и статистика, 2008.

Пансков В. Г. Налоги и налогообложение в Российской Федерации. — М: Книжный мир, 2008.

Налоговый кодекс Российской Федерации. Часть 1 от 31.

07.1998 № 146-ФЗ (ред. от 17.

05.2007)// www.consultant.ru/popular/nalog1

Постатейный комментарий к Части 1 НК РФ. — М.: Финансы и статистика, 2007 г.

Налоговый кодекс Российской Федерации. Часть 1 от 31.

07.1998 № 146-ФЗ (ред. от 17.

05.2007)// www.consultant.ru/popular/nalog1

Организация и методы налоговых проверок: Учеб. пособие/Под ред. д-ра экон. наук, проф. А. Н. Романова. — М.: Вузовский учебник, 2006.

Организация и методика налогового контроля: Учеб. пособие — Новосибирск: Сиб

АГС, 2003.

Постатейный комментарий к Части II НК РФ. — М.: Финансы и статистика, 2007.

Приказ Федеральной налоговой службы №ММ-3−06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.

05.2007 г. (в ред. от 14.

10.2008)// base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW

Федеральный закон от 21.

11.1996 N 129-ФЗ «О бухгалтерском учете» (ред. от 03.

11.2006)// www.consultant.ru/popular/buch/

Лукасевич И. Я. Формы и принципы построения финансовой отчетности// www.rusconsult.ru/cms-news.php?mode=view_news&id=1376

Берник В.Р., Брызгалин А. В., Головкин А. Н. Налоговый контроль и производство по делам о налоговых правонарушениях/Под ред. А. В. Брызгалина — М.: Финансы и статистика, 2007.

По данным официального сайта Федеральной службы государственной статистики: www.gks.ru

Братухина О. А. Контроль и организация проверок налоговыми органами: учебное пособие/О.А. Братухина. — Ростов н/Д: Феникс, 2007.

Бюджетная система Российской Федерации: Учебник / Под ред. М. В. Романовского, О. В. Врублевской. — 3-е изд.

испр. и перераб. — М.: Юрайт, 2007

Караханян С.Г., Баталова И. С. Налоговые проверки: проблемы, анализ, решение. — М.: Бератор-Паблишинг, 2008

Черник Д.Г., Морозов В. П., Лобанов А. В. Технология налогового контроля//Налоговый вестник — 2007 — № 6 — с. 23−29

Батанова К. Е. Недостатки в работе инспекций: мнения ФНС и бухгалтеров//Спутник главбуха — 2009 — № 11 — с. 55−58

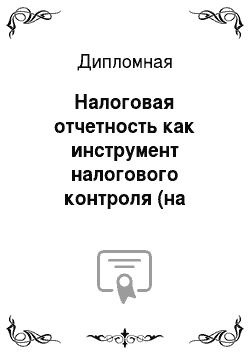

Налоговый контроль

Негосударственный

Государственный

По источникам

По уровню

По срокам

1. Внутрихозяйственный

2. Внешний аудит

1. Документальный

2. Фактический

1. Оперативный

2. Периодический

Налоговый контроль

Регистрация и учет налогоплательщиков

Реализация материалов налоговых проверок

Формы проведения

Налоговые проверки

Прием и обработка налоговых деклараций

Учет налоговых поступлений и задолженности

Контроль за реализацией материалов проверок и уплатой доначислений, пеней, а также штрафов

камеральные

выездные

Контроль за правильностью исчислений, полнотой и своевременным поступлением платежей

Осмотр помещений и территорий

Получение объяснений налогоплательщиков

Налоговый контроль за крупными расходами

Список литературы

- Батанова К.Е. Недостатки в работе инспекций: мнения ФНС и бухгалтеров//Спутник главбуха — 2009 — № 11 — с. 55−58

- Берник В.Р., Брызгалин А. В., Головкин А. Н. Налоговый контроль и производство по делам о налоговых правонарушениях/Под ред. А. В. Брызгалина — М.: Финансы и статистика, 2007.

- Большой юридический словарь. — М.: Инфра-М, 2006.

- Братухина О.А. Контроль и организация проверок налоговыми органами: учебное пособие/О.А. Братухина. — Ростов н/Д: Феникс, 2007.

- Бюджетная система Российской Федерации: Учебник / Под ред. М. В. Романовского, О. В. Врублевской. — 3-е изд.испр. и перераб. — М.: Юрайт, 2007.

- Евстигнеев Е.Н. Налоги и налогообложение. 4-е изд. — СПб.: Питер, 2007

- Караханян С.Г., Баталова И. С. Налоговые проверки: проблемы, анализ, решение. — М.: Бератор-Паблишинг, 2008.

- Киреева Е.А., Верезубова Т. В., Зубарева С. Ю. Налоговый контроль: учеб. пособие/Под ред. Е. А. Киреевой — Минск: БГЭУ, 2008.

- Красницкий В.А. Налоговый контроль в системе налогового администрирования. — М.: Финансы и статистика, 2008.

- Лукасевич И.Я. Формы и принципы построения финансовой отчетности// www.rusconsult.ru/cms-news.php?mode=view_news&id=1376

- Налоги и налогообложение. 6-е изд./Под ред. Романовского М. В., Врублевской О. В. — СПб.: Питер, 2008.

- Налоговое право: Учебное пособие/Под ред. С. Г. Пепеляева — М.: ИД ФБК-ПРЕСС, 2005.

- Налоговые преступления и правонарушения. Кто и как их выявляет и предупреждает/Под ред. В. Д. Ларичева — М.: Учебно-консультационный центр «ЮрИнфоР», 2007.

- Налоговый кодекс Российской Федерации. Часть 1 от 31.07.1998 № 146-ФЗ (ред. от 17.05.2007)// www.consultant.ru/popular/nalog1

- Организация и методика налогового контроля: Учеб. пособие — Новосибирск: СибАГС, 2003.

- Организация и методы налоговых проверок: Учеб. пособие/Под ред. д-ра экон. наук, проф. А. Н. Романова. — М.: Вузовский учебник, 2006.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации. — М: Книжный мир, 2008.

- Постатейный комментарий к Части 1 НК РФ. — М.: Финансы и статистика, 2007 г.

- Постатейный комментарий к Части II НК РФ. — М.: Финансы и статистика, 2007.

- Сердюков А.Э., Вылкова Е. С., Тарасевич А. Л. Налоги и налогообложение: Учебник для вузов. — СПб.: Питер, 2005.

- Федеральный закон от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах» (ред. от 30.12.2006)//www.consultant.ru/online/base/?req=doc;base=LAW; n=65 251;page=esse

- Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (ред. от 03.11.2006)// www.consultant.ru/popular/buch/

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (ред. от 21.07.2007)// www.consultant.ru/online/base/ req=doc;base=LAW;n=69 958;page=esse

- Черник Д.Г., Морозов В. П., Лобанов А. В. Технология налогового контроля//Налоговый вестник — 2007 — № 6 — с. 23−29

- Шумяцкий Р.И. Организация и методика налогового контроля: Учеб. пособие. — Новосибирск, СибАГС, 2003.