Сумма по любой операции записывается одновременно в двух ведомостях: в одной — по дебету счета с указанием номера кредитуемого счета, в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях в графе «Содержание операции» делается запись сути совершенной операции на основании первичной учетной документации либо даются пояснения к ней и др. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях — наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи.

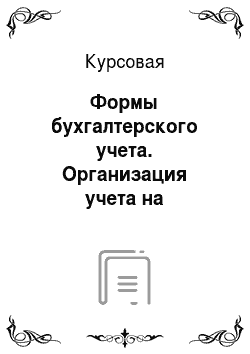

Принципиальная схема формы бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия представлена на рис. 6.

Рисунок 6 Принципиальная схема формы бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия

1.

2.5. Автоматизированная форма бухгалтерского учета

Автоматизированная форма бухгалтерского учета в организации создается и функционирует на базе использования электронных вычислительных машин (ЭВМ) и локальных сетей, посредством которых объединены персональные ЭВМ, представляющие рабочие места учетного персонала. Учетная информация, сформированная в электронном виде на каждом рабочем месте, может быть использована любым сотрудником бухгалтерской службы.

В условиях автоматизированной формы бухгалтерского учета последовательность учетного процесса имеет следующие этапы:

— формирование первичного учетного документа на основе ввода в ЭВМ соответствующих данных, характеризующих хозяйственную операцию, или его составление ручным способом;

— перенос необходимых сведений на машинные носители информации;

— создание в автоматическом режиме стандартной выходной информации в виде машинограмм регистров аналитического и синтетического учета, форм бухгалтерской (финансовой) отчетности;

— создание по запросу в автоматическом режиме детальных, обобщенных или сгруппированных по определенным признакам бухгалтерских данных в виде машинограмм или видеограмм для проведения контрольных мероприятий, аналитической работы, управленческих и других нужд.

Принципом автоматизированной формы бухгалтерского учета является однократный ввод первичных данных и многократное их использование не только в учетных целях, но и в любой экономической деятельности организации, связанное с возможностью накапливания значительного объема информации на жестком диске ЭВМ. Содержание выходных учетных данных, порядок обработки первичной учетной информации, проведение логических бухгалтерских процедур определяются видом программного продукта для целей бухгалтерского учета, выбранного самой организацией.

Глава 2. Организация учета в ОАО «Газпром»

ОАО «Газпром» — одна из крупнейших энергетических компаний в мире. Основными направлениями ее деятельности являются геологоразведка, добыча, транспортировка, хранение, переработка и реализация углеводородов, а также производство и сбыт электрической и тепловой энергии. Миссия «Газпрома» заключается в максимально эффективном и сбалансированном газоснабжении потребителей Российской Федерации, выполнении с высокой степенью надежности долгосрочных контрактов по экспорту газа.

Организация учета в ОАО «Газпром» проводиться в соответствии с учетном политикой. Выдержки из учетной политики приведены ниже.

Из представленных выдержек из учетной политики видно, что компания ведет свой учет в условиях автоматизированной формы бухгалтерского учета. Это обусловлено размерами самой организации и количеством первичной документации.

Заключение

Целью настоящей работы является изучение форм бухгалтерского учета и организация учета на конкретном предприятии. Во время подготовки настоящей работы были достигнуты следующие результаты.

Форма бухгалтерского учета — строение учетных регистров и их взаимосвязь, а также последовательность и способы учетной регистрации.

Форма бухгалтерского учета — организация информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологических и систематических записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни и составления отчетности.

Различают мемориально-ордерную, журнально-ордерную, автоматизированную и упрощенную формы бухгалтерского учета.

В условиях мемориально-ордерной формы бухгалтерского учета все хозяйственные операции, оформленные первичными учетными документами, в течение отчетного месяца группируются в зависимости от содержания хозяйственных операций и корреспондирующих счетов по ним.

Журнально-ордерная форма основана на использовании принципа накапливания данных первичных учетных документов в разрезах, обеспечивающих синтетический и аналитический учет имущества, обязательств организации и хозяйственных операций.

Форма бухгалтерского учета, называемая журнал-главная, является одним из упрощенных вариантов мемориально-ордерной формы бухгалтерского учета. Она находит применение в небольших организациях, в учете которых ведется незначительное количество синтетических счетов.

Для этой формы характерна организация хронологической записи непосредственно в регистре синтетического учета, называемом журнал-главная или книгой главных счетов. Мемориальные ордера, используемые для хронологического учета хозяйственных операций в течение отчетного периода, накопления и группировки учетных данных, не заполняются.

Принципы построения журнал -главной формы бухгалтерского учета положены в основу упрощенной формы бухгалтерского учета, предложенной Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденными Приказом Минфина России от 21.

12.1998 N 64н. Такие малые предприятия должны быть юридическими лицами и использовать незначительное число синтетических счетов.

Автоматизированная форма бухгалтерского учета в организации создается и функционирует на базе использования электронных вычислительных машин (ЭВМ) и локальных сетей, посредством которых объединены персональные ЭВМ, представляющие рабочие места учетного персонала. Учетная информация, сформированная в электронном виде на каждом рабочем месте, может быть использована любым сотрудником бухгалтерской службы.

В курсовой работе было рассмотрено предприятие ОАО «Газпром». ОАО «Газпром» — одна из крупнейших энергетических компаний в мире. Основными направлениями ее деятельности являются геологоразведка, добыча, транспортировка, хранение, переработка и реализация углеводородов, а также производство и сбыт электрической и тепловой энергии.

Компания ведет свой учет в условиях автоматизированной формы бухгалтерского учета. Это обусловлено размерами самой организации и количеством первичной документации.

Поставленная цель достигнута, актуальность выбранной темы подтверждена.

Список литературы

Федеральный закон от 21.

11.1996 N 129-ФЗ «О бухгалтерском учете». // Справочно-информационная система Консультант-Плюс;.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.

07.1998 N 34н // Справочно-информационная система Консультант-Плюс;

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное Приказом Минфина России от 09.

12.1998 N 60н // Справочно-информационная система Консультант-Плюс;

Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные Приказом Минфина России от 21.

12.1998 N 64н. // Справочно-информационная система Консультант-Плюс;

Авдеев В. Годовой отчет за 2009 год. / В. Авдеев // Аудит и налогообложение, 2010, N 2

Бухгалтерский учет на малых предприятиях. / под ред. И. А. Толмачева. — М.: Гросс

Медиа, РОСБУХ, 2009. — 130с.;

Глушков И. Е. Бухгалтерский учет на предприятиях различных форм собственности. / И. Е. Глушков — М.: Кно

Рус, Экор-Книга, 2009 — 944 с.;

Годовой отчет 2009: Бухгалтерская и налоговая отчетность без проблем. / Под редакцией Ю. М. Лермонтова — М.: «Статут», 2009 — 497с.;

Зонова А. В., Адамайтис Л. А., Бачуринская И. Н.

Бухгалтерский учет и анализ. Учебное пособие. Серия: Высшее экономическое образование. / А. В. Зонова, Л. А.

Адамайтис, И. Н. Бачуринская — М.: Эксмо, 2009 — 512 с.;

Налоги 2009: Все о поправках в Налоговый Кодекс РФ. — М.: Бератор-Паблишинг, 2009. — с. 203.;

Овсейко С. Имущество и обязательства: правовая и бухгалтерская концепции. / С. Овсейко // Юрист, 2009, N 11;

Пошерстник Н. В. Бухгалтерский учет на современном предприятии. / Н. В. Пошерстник — М.: Проспект, 2010 г- 560 с.;

Реформа российского бухгалтерского учета. Новый закон о бухгалтерском учете. Новые формы бухгалтерской отчетности. Серия: Российское законодательство. — М.: Издательство: Эксмо, 2009 — 240 с.;

Учетная политика предприятия для целей бухгалтерского учета на 2010 год. / А. В. Брызгалин, А. Н. Головкин, В. Р. Берник, М. В. Королева, М. В. Симонов, И. А. Макеева, Д. В. Короткова, Н. В. Коновалова, Г. Ю. Кульба, Б. В. Церенов, Г. А. Кучерявая // Налоги и финансовое право, 2009, N 11;

Швецкая В. М., Головко Н. А. Бухгалтерский учет. Учебник для студентов средних специальных учебных заведений. /

В. М. Швецкая, Н. А. Головко — М.: Дашков и Ко, 2010 — 392 с.

Пошерстник Н. В. Бухгалтерский учет на современном предприятии. / Н. В. Пошерстник — М.: Проспект, 2010 г- 25 с.

Пошерстник Н. В. Бухгалтерский учет на современном предприятии. / Н. В. Пошерстник — М.: Проспект, 2010 г- 29 с.

Швецкая В. М., Головко Н. А. Бухгалтерский учет. Учебник для студентов средних специальных учебных заведений. /

В. М. Швецкая, Н. А. Головко — М.: Дашков и Ко, 2010 — 39 с.

Пошерстник Н. В. Бухгалтерский учет на современном предприятии. / Н. В. Пошерстник — М.: Проспект, 2010 г- 36 с.