Эволюция платежных инструментов во внешнеэкономической деятельности

В этой связи выбор иностранного банка-корреспондента в качестве потенциального партнера чрезвычайно важен, так как обычно он несет два принципиальных обязательства перед своими корреспондентами. Первое заключается в быстром и надлежащем выполнении всех операций, а второе — в принятии на себя всех видов рисков, связанных с осуществлением этих операций. Поэтому при выборе корреспондента чрезвычайно… Читать ещё >

Эволюция платежных инструментов во внешнеэкономической деятельности (реферат, курсовая, диплом, контрольная)

Содержание

- 1. Теоретические основы платежных инструментов

- 1. 1. Платежи наличными

- 1. 2. Безналичные платежи

- 1. 2. 1. Платежи платежными поручениями

- 1. 2. 2. Платежи по аккредитиву

- 1. 2. 3. Платежи по инкассо

- 1. 2. 3. 1. Платежные требования

- 1. 2. 3. 2. Инкассовые поручения

- 1. 2. 4. Платежи чеками

- 1. 2. 5. Платежные карты

- 2. 1. Расчеты через расчетно-кассовые центры

- 2. 2. Расчеты через корреспондентские счета, открываемые в других банках

- 2. 3. Расчеты через счета межфилиальных расчетов

- 2. 4. Клиринговые расчеты

- 2. 5. Электронные платежи

- 2. 6. Платежи с использованием бумажной технологии

Основной упор в деятельности компании поставлен на периодичное списание средств со счета клиента, по запланированным событиям. Тоесть, если есть регулярные платежи — система сама возьмет на себя вопросы по их оплате, главное чтобы средств на балансе кошелька было достаточно. Portmone пользуется большой популярностью среди украинских и российских пользователей Интернет.

Плюсы системы:

гибкость использования запланированные платежи осуществление платежей в национальной валюте Официальный сайт системы www.portmone.com.

PayPal. История создания PayPal (дословный перевод «плати другу») уходит корнями в 1998 год, когда она была основана Максом Левчином и Питером Тиелом на заре формирования рынка электронных платежей. Это система, которая позволяет осуществлять платежи при помощи электронной почты или мобильного телефона с доступом в Интернет. Количество пользователей поражает, оно уже перевалило за 100 тысяч человек, и неуклонно растет. С одной стороны это очевидно, так как система ориентирована на американский рынок, а развитие американского рынка неоспоримо выше, чем развитие стран СНГ. В прошлом году PayPal была адаптирована и для стран СНГ. Однако она, на данный момент, не является конкурентом для системы электронных платежей Webmoney или Яндекс.Деньги.

Плюсы системы:

присоединение кредитной или дебитной карты к системе PayPal.

быстрое пополнение и снятие средств прямо на пластиковую карту или банковский счет Минусы системы:

предварительная авторизация банковского счета или пластиковой карты в системе происходит посредством идентификации наличия небольшой суммы на Вашем счете и подтверждением ее в системе крайне низкое развитие для оплаты услуг и товаров на территории стран СНГ частое использование системы в мошеннических целях, поэтому «приостанавливают» действие счетов легко и непринужденно Официальный сайт www.paypal.com.

U krMoney. Система UkrMoney — это небанковская система. Для того чтобы стать пользователем системы не нужно открывать счет в банке, не нужно заверять подписи и ставить печати. Всего несколько манипуляций и Вам предоставят счет для расчетов в Сети Интернет.

Эта система находится еще только в развитии, создана недавно и не набрала еще огромной популярности. Учет денежных средств ведется в гривнах, долларах и евро. Существует возможность получения платежного средства (пластиковой карты системы Maestro) без предоставления максимального количества документов. Увы, задекларированные возможности Ukrmoney хороши, но сама система еще очень «сырая». Полноценно она работает только с весны 2008 года.

Плюсы системы:

ввод средств в систему — 0%;

простота в использовании на операции до 100 грн. (эквивалент в долл. США, евро) — 0.10 грн+1%.

на операции свыше 100 грн. (эквивалент в долл. США, евро) — 0.10 грн+0.

7%.

Минусы системы:

минимальное распространение как средства платежа на пространстве украинского сегмента Интернет снятие наличных в сети банкоматов КБ Приват.

Банк — 1%.

Официальный сайт платежной системы www.ukrmoney.com.ua.

RBK money. Платежная система RBKmoney (ранее RuPay) была создана на базе сотрудничества российских и украинских программистов. Работает она с 2002 года и уже завоевала определенный сегмент украинского и российского рынка средств электронных платежей. RBK money представляет из себя объединение платежных систем и точек в единое целое, принимающих к оплате средства для осуществления их переводов и конвертации из одной платежной системы в другую. Она постоянно развивается и внедряет новые полезные и удобные сервисы.

При регистрации в RBKmoney не запрашивается личная информация о пользователе и не требуется никаких документов. Номером счета в сисnеме RBKmoney, отличающим один счет от другого, является e-mail. Для перевода средств на другой счет Вам достаточно знать e-mail получателя.

Плюсы системы:

динамично развивающаяся система мультифункциональность развитие системы зависит от развития отдельных составляющих платежных систем Минусы системы:

относительно небольшая известность в украинском сегменте Сети Официальный сайт системы онлайн платежей www.rbkmoney.ru.

Moneybookers. Эта известная платежная система была запущена в работу с 2003 года. Её планировалось использовать как средство электронных платежей для осуществления ставок на тотализаторах, Интернет-казино и прочих развлекательных проектах в Сети. Однако потом она стала полноценным средством платежей в англоязычном сегменте Интернета. Количество активных пользователей превышает полтора миллиона человек в США и странах ЕС. С 2007 года эта платежная система была адаптирована и для стран СНГ, где успешно развивается на просторах постсоветского пространства. Плюсы системы:

универсальность интеграции (удобна как для разового физического пользователя, так и для осуществления бизнес-решений в организациях) Минусы системы:

изначально система была ориентирована на американский рынок, посему взаимодействие с другими системами электронных платежей затруднено Официальный сайт системы платежей www.moneybookers.com.

2.6 Платежи с использованием бумажной технологии.

Платежи с использованием бумажной технологии относятся к платежам, при которых расчетные документы доставляются из одного учреждения Банка России в другое по почте, телеграфу или службами учреждений Банка России.

Платежи с использованием бумажной технологии применяются в тех случаях, когда учреждения Банка России в отдельных регионах не проводят электронные платежи, а также при применении расчетных документов, кроме платежных поручений, в случае, если они представляются в Банк России на бумажном носителе, или по другим причинам.

Расчетные документы между учреждениями Банка России при применении почтового способа доставляются в основном государственными специализированными службами (организациями).

Расчетные документы между учреждениями Банка России при применении телеграфного способа передаются по телеграфным каналам связи с использованием телетайпов учреждений Банка России или передаются на бумажном носителе подразделениям Министерства Российской Федерации по связи и информатизации для последующей передачи учреждениям Банка России по телеграфным каналам связи.

Доля платежей, совершенных в 2008 году через систему расчетов Банка России с использованием бумажной технологии, по количеству платежей составила 10,8%, по стоимости — 17,1%. При этом количество и объем платежей, совершенных с использованием бумажной технологии, из года в год снижается.

3. Пути совершенствования форм межбанковских расчетов в России и в мире.

Одной из наиболее актуальных проблем организации международных расчетов является проблема выбора модели международных межбанковских корреспондентских отношений при осуществлении расчетных операций.

Для осуществления международных расчетов банки используют свой заграничный аппарат и корреспондентские отношения с иностранными банками.

Корреспондентское банковское дело применяется и на национальном уровне, но особое весомое значение оно имеет для международных связей, когда деятельность клиентов банка выходит за национальные границы и приобретает интернациональный характер.

В последние годы для банковских специалистов, занимающихся международными расчетами и корреспондентскими отношениями, актуальным является вопрос о том, на какой основе должны строится корреспондентские связи между банками. Выделим две основные модели — традиционную и так называемую «новую модель».

Согласно традиционной модели, корреспондентские услуги оплачиваются косвенно, через доход, приносимый всем комплексом межбанковских отношений. Хотя определенная комиссия может взиматься и с корреспондентских услуг, она часто бывает чисто номинальной и иногда даже не покрывает расходов по их оказанию. При традиционной модели отношений это не играет преобладающей роли — главное, чтобы сотрудничество с конкретным банком приносило любой доход.

Новая же модель требует, чтобы все виды банковских операций и услуг были самоокупаемыми и приносили доход, иначе они становятся бременем для банка и от них следует отказаться. Идея этой модели состоит в том, что в случае своей прибыльности корреспондентские отношения могут улучшить и общее финансовое положение банка. При этом, если сравнивать прибыльность различных видов банковских операций, рентабельность корреспондентских услуг может достигать значительной величины, иногда даже 30 и 40%, по сравнению с 15−18% среднего уровня других банковских услуг. Поэтому при повышении прибыльности корреспондентских услуг улучшается рентабельность банковских операций в целом, что оказывает влияние на финансовое положения банка.

Обычно по корреспондентским счетам не платят процентов (в некоторых странах это законодательно запрещено) или уровень процентов не очень высок (по сравнению со ставками размещения средств в депозит), а кроме того за ведение счета и совершение операций по счету банки могут взимать комиссию. Данное положение объясняется тем, что основное положение корреспондентского счета — проведение банками расчетных операций по поручению клиентов, а не накопление и сбережение денежных средств. Поэтому банки стремятся поддерживать на своих счетах «ностро» минимальные остатки, необходимые для совершения платежей, предпочитая размещать валютные средства на мировых рынке ссудных капиталов, особенно на еврорынке. Например, весь остаток по счету или средства, превышающие определенный «рабочий» остаток, могут размещаться в депозит на срок «овернайт».

В рамках использования новой модели корреспондентских отношений российские банкиры должны сами для себя решить проблему выбора количества открываемых корреспондентских счетов. Объем корреспондентских связей между российскими и зарубежными банками зависит от того, в каком размере эти банки нуждаются в услугах друг друга и в какой степени хотят пользоваться этими услугами. Актуальным установление корреспондентских отношений с иностранными банками становится в том случае, если российский банка с целью совершения своих операций хочет пользоваться услугами зарубежного банка, поскольку этот банк в состоянии предоставить услуги лучше, быстрее и главное — дешевле, либо когда российский банк вообще не имеет возможности самостоятельно реализовать эти услуги.

При установлении корреспондентских отношений с конкретным иностранным банком необходимо принимать во внимание большое количество факторов. Прежде всего необходимо составить представление о банковской системе данной страны, так как набор услуг, предлагаемых зарубежными банками, во многом зависит от нее. Так, например, в США и Японии традиционно укоренилась разграничительная банковская система, в состав которой входят специализированные коммерческие банки и инвестиционные банки, а в Западной Европе существует система универсальных банков, что необходимо учитывать при выборе потенциального партнера.

В этой связи выбор иностранного банка-корреспондента в качестве потенциального партнера чрезвычайно важен, так как обычно он несет два принципиальных обязательства перед своими корреспондентами. Первое заключается в быстром и надлежащем выполнении всех операций, а второе — в принятии на себя всех видов рисков, связанных с осуществлением этих операций. Поэтому при выборе корреспондента чрезвычайно важными критериями являются его финансовое положение и репутация, так как они влияют на его способность предложить более выгодные услуги своим корреспондентам. Банку, не обладающему высоким финансовым потенциалом и необходимым размером ликвидных средств, будет крайне тяжело или не под силу выполнить оба эти обязательства, а крупному банку будет легче гарантировать своим корреспондентам четкое и своевременное выполнение всех операций. В этой связи для осуществления международных расчетов российские банки стремятся открывать корреспондентские счета и устанавливать корреспондентские отношения только с крупнейшими западными и американскими банками. А уже с помощью разветвленной сети этих банков отечественные банки имеют возможность выставлять документарные аккредитивы (а расчетах по импорту товаров и услуг) в пользу иностранных бенефициаров, а также направлять инкассовые поручения своих клиентов (в расчетах по экспорту товаров и услуг) зарубежным плательщикам, находящимся практически в любой стране мира. Использование разветвленной корреспондентской сети, а также широкого спектра услуг, которые предоставляются крупнейшими зарубежными банками, позволяет нашим банкам избежать дополнительных расходов, которые могли бы возникнуть при проведении расчетных операций через третьи банки (например, банки, хотя и находящиеся непосредственно в стране бенефициара, но не предоставляющие требуемых услуг в области международных расчетов, а также не обладающие необходимой разветвленной корреспондентской сетью).

Наибольшей популярностью для установления корреспондентских отношений пользуются у российских банков следующие страны (и в них финансовые центры и банки): Германия (Франкфурт-на-Майне — Deutsche Bank, Dresdner Bank, Ost-West Handelsbank), США (Нью-Йорк — Bank of New York, Bankers Trust Co., Republic National Bank of New York), Австрия (Вена — ABN-Amro Bank, Reiffeisen Zentralbank, ING Bank), Франция (Париж — Credit Commercial de Francais, Banque National de Paris, Credit Lyonnais), Великобритания (Лондон — National Westminster Bank, Barclays Bank, Moscow Narodny Bank).

Таким образом, применение новой модели корреспондентских отношений может не только обеспечить осуществление международных расчетов по международным коммерческим сделкам и контрактам между банками или клиентами, но и позволит снизить расходы по обслуживанию большого количества корреспондентских счетов посредством использования разветвленной корреспондентской сети крупнейших зарубежных банков, повысить качественный уровень предоставляемых российскими банками услуг в области международных расчетов, а также будет способствовать увеличению прибыльности банковских операций.

Придавая особое значение корреспондентским отношениям, крупные банки создают специализированные подразделения для контроля за их ведением и дальнейшим совершенствованием в целях достижения такого уровня их развития, при котором корреспондентские отношения охватывали бы все аспекты банковского бизнеса и способствовали бы росту прибыли. Важнейшим условием эффективной деятельности этих подразделений является их оперативное взаимодействие с отделами и управлениями банков, занимающимися международными расчетами, валютными неторговыми операциями и дилингом, а также доступ к международной финансовой информации. Принципом корреспондентских отношений становится в первую очередь предоставление друг другу возможности проведения прибыльных операций. Кроме того, на базе корреспондентских отношений расширяется круг предоставляемых услуг, включая, например, обучение персонала своих корреспондентов, помощь в организации представительств, информационное обеспечение и т. п. В целях укрепления сотрудничества многие подобные услуги могут оказываться бесплатно.

Используя достижения научно-технического прогресса, крупнейшие банки стали создавать различные автоматизированные системы для получения оперативной информации об операциях по счетам и управления ими в рамках корреспондентских связей. Такие системы используются, например, контрагентами и клиентами «Bankers Trust Co.» (Cash Connector), «Morgan Guarantee Trust Co. «(M.A.R.S.) «Bank of America «(BAMTRAC), «Chemical Bank «(Chemlink) и других американских банков. Ряд европейских и российских банков также приступил к созданию и внедрению подобных автоматизированных систем .

В 1977 году начала функционировать система СВИФТ (SWIFT: Society of Worldwide Interbank Financial Telecommunications), созданная 239 банками для обмена финансовой информацией. СВИФТ получил в банковских кругах широкое признание и в настоящее время является одной из основных систем, использование которой дает большой эффект, благодаря возможности быстро связываться с иностранными банками-корреспондентами и получать необходимые сведения, а также оперативно решать различные вопросы, не затрачивая дополнительного времени на почтовую переписку. Большое значение имеет также использование телексов, телефаксов и системы «Reuters «, дающей оперативную информацию о состоянии дел на международных биржах и о курсах валют. Также в настоящее время на одну из лидирующих ролей претендует компьютерная сеть «Интернет», также дающая широкий круг возможностей для обмена информацией и получением необходимых данных.

Большое значение в современных условиях приобретает, с одной стороны, повышение эффективности использования собственной филиальной сети из отделений, представительств, агентств и дочерних учреждений (например, английский Midland Bank располагает сетью из 177 таких учреждений) и, с другой стороны, оптимизация корреспондентской сети. Подразделения, ответственные за корреспондентские отношения, должны постоянно следить за целесообразностью поддержания отношений с тем или иным корреспондентом и не допускать неплатежей и овердрафтов, если последние не предусмотрены корреспондентскими соглашениями, наличием достаточного количества счетов в различных валютах (это позволяет избежать расходов, связанных с конверсией валют и курсовыми разницами, при условии отсутствия комиссии за ведения счета и достаточного объёма операций), оптимальным распределении средств между счетами в разных банках одной страны.

Таким образом, основными направлениями работы по совершенствованию корреспондентских отношений с банками являются: выделение в организационной структуре банков специальных подразделений занимающихся непосредственно корреспондентскими отношениями, широкое внедрение средств автоматизации и компьютеризации, контроль за рациональным использованием средств на корреспондентских счетах, оптимизация корреспондентской сети за границей и внутри страны.

Отметим также тенденции развития платежных систем в современных кризисных условиях.

Сегодня банковская система, как и другие сферы экономики, испытывает серьезные трудности. Особенно сильно она пострадала во второй половине 2008 года, что было вызвано кризисными явлениями на мировых финансовых рынках.

В нынешних жестких условиях немаловажное значение для выживания и развития банков имеют новые услуги и технологии, внедряемые в банковской сфере, в том числе и связанные с обращением карт и электронных денег.

Финансовые рынки лихорадило вплоть до начала 2009 г. Горькое лекарство новогодней девальвации слегка ослабило напряжение, но проблем не решило. Если взять данные за ноябрь 2008 г., то, отмечают эксперты, по сравнению с благоприятным периодом (лето 2008 г.), поступление валютной выручки сократилось примерно на 40%. Из-за этого возникли проблемы на валютном рынке страны и в сфере кредитования. Если говорить проще, банкам стало сложнее привлекать ресурсы для выдачи кредитов населению и организациям.

Так, например Банки продолжают внедрение электронных систем, связанных с пластиковыми картами, и расширяют количество оказываемых клиентам услуг, но напрямую это с кризисом не связано. Пластиковые карточки давно стали одним из наиболее приоритетных и динамично развивающихся направлений деятельности банков. Кроме традиционных услуг для держателей карточек (расчеты за товары и услуги, получение наличных в банкоматах) банки активно развивают дистанционные каналы обслуживания своих клиентов: SMS-банкинг, интернет-банкинг, автоматическая оплата услуг с карт-счета, online-оформление пластиковой карты через сайт банка. В филиалах идет смена автоматизированной банковской сети на новую, централизованную систему. Интенсивно внедряются системы банковского обслуживания для юридических лиц: — классический «банк-клиент»; - интернет-банкинг для юридических лиц; - система штрих-кодирования для оперативного ввода документов клиента в систему. Банки планируют продолжать активное развитие каналов дистанционного банковского обслуживания юридических и физических лиц с целью сокращения затрат на «живое» обслуживание клиентов в офисах банков.

Банки также планируют введение единой информационной системы «Форпост», с помощью которой стандартизируются услуги и порядок оформления документов во всех офисах банков. Единая база данных нового комплекса обеспечит доступ сотрудника к сведениям об обратившемся в банк клиенте: о его счетах, состоянии кредитных и депозитных договоров, о картотеке, тарифах, задолженностях.

Зная историю операций клиента, а также актуальный перечень предлагаемых банком продуктов, специалист быстрее и на качественно ином уровне предоставит клиенту необходимую информацию, окажет услугу или оформит сделку. Улучшению качества обслуживания будет способствовать учет контактов клиента с банком — абсолютно все обращения будут регистрироваться, и каждому будет уделено соответствующее внимание. Как оказалось, банки активизировали взаимодействие и со сторонними интернет-ресурсами Антикризисные меры Правительства РФ и ЦБ. В конце декабря 2008 г. вице-премьер Алексей Кудрин публично объявил: на цели докапитализации Минфин готов выделить до $ 40 млрд. Однако до последнего момента (9 февраля 2009 г.) было неизвестно, будет ли программа докапитализации касаться только государственных банков. Господин Путин, объяснил: обсуждается вопрос о предоставлении дополнительного капитала, в том числе негосударственным кредитным организациям.

Таким образом, частичный выкуп банковской системы открыт. По последним доступным данным ЦБ, собственные средства российских банков составляют около 3,7 млрд руб., совокупный капитал на начало 2008 года составлял 2,5 трлн руб. При вхождении государства в капитал банков на сумму не менее 1,2 трлн руб. ($ 40 млрд по курсу конца 2008 года) оно может претендовать на дополнительные 32% банковского капитала и на рост своей доли в банковской системе до 75−80%. Учитывая, что сейчас доля иностранных банков в совокупном капитале составляет около 19%, речь идет о почти полном выкупе банков, потерявших капитал в ходе финансового кризиса с августа 2008 года.

Больше всех из госказны может получить Сбербанк — до 500 млрд руб.: именно такую сумму, по словам источника в аппарате правительства, запросил у правительства глава банка Герман Греф, и они ему были на совещании обещаны. Государство просто обязано поддержать крупнейший российский банк, тем более что именно он является крупнейшим кредитором проблемного ГАЗа". ВТБ изначально претендовал на 1,5 трлн руб. (более $ 45 млрд) из госказны на собственную докапитализацию, однако в последнее время уменьшил сумму до 200 млрд руб.

В свою очередь, в начале декабря 2008 года председатель Внешэкономбанка (ВЭБ) Владимир Дмитриев обратился в правительство за дополнительными 950 млрд руб. Впоследствии ВЭБ согласился на 350 млрд руб., а в конце февраля и вовсе снизил объем претензий до 100 млрд руб. Общая сумма помощи госбанкам, таким образом, может составить порядка 800 млрд руб. Оставшиеся средства в размере не менее 400 млрд руб. могут уйти частным банкам. В числе главных претендентов источники в правительстве называют Газпромбанк и Альфа-банк.

Размер их претензий на госденьги пока неясен, однако источник в руководстве одного из них заявил, что сейчас обсуждается несколько сценариев, согласно одному из них доля государства в капитале частных банков после выкупа допэмиссии может составить 25−30%. Сейчас собственники любого частного банка могут только мечтать о вхождении государства в его капитал. Им сейчас не банков: большинство из них были вынуждены обратиться в ВЭБ для перекредитования западных кредитов по своему основному бизнесу. Если государство сейчас не поможет, к концу года у банков просто не останется ресурсов для текущей деятельности. Получить господдержку в виде инъекций в капитал может только тот коммерческий банк, который относится к категории системообразующих. Председатель правления «Уралсиба» Андрей Донских пояснил «Ъ», что банковские структуры группы также рассматривают возможность участия в докапитализации — в том числе предложением госструктурам доли в капитале первого уровня.

Организационно оформленная нормативными актами и правилами совокупность методов реализации безналичного платежного оборота. Базируется на следующих принципах: 1) обязательности всех расчетов через банковские учреждения; 2) движение платежей обязательно отражает движение материальных ценностей, оказание услуг или выполнение различных финансовых обязательств; 3) обязательность наличия у плательщика средств на счету или кредита в банке; 4) согласие плательщика произвести платеж. Система безналичных расчетов в целях обеспечения бесперебойного кругооборота средств предполагает своевременность платежей покупателями в установленные контрактами сроки, что не ставит продавцов товаров в тяжелое финансовое положение, вызывая в дальнейшем целый ряд неплатежей по технологической цепочке. Безналичные расчеты дают возможность контроля за соблюдением контрактов со стороны банков, в т. ч. контроля за реальностью товарного обеспечения документов В качестве меры по борьбе с кризисом Федеральная налоговая служба (ФНС) предлагает ввести в России новый налог — 0,5% c каждого перечисления юрлицами и индивидуальными предпринимателями денег с банковских счетов в оплату товаров, работ и услуг. Инициатива содержится в уже направленных Владимиру Путину предложениях ФНС по пополнению сократившихся из-за кризиса доходов бюджета. Всего ведомство Михаила Мокрецова нашло в карманах налогоплательщиков резервов на 1,4 трлн руб.— кроме оборотного налога, бюджет предлагается наполнять регистрацией плательщиков НДС, продлением срока взыскания налоговых долгов до трех лет и отмены для ФНС принципа банковской тайны.

Налогоплательщиками антикризисного налога должны стать все юрлица и индивидуальные предприниматели. Граждан, редко прибегающих к безналичной оплате товаров и услуг, налоговая служба облагать новым налогом не собирается. Дополнительные доходы бюджета от нововведения оценены ФНС в сумме 400 млрд руб. Как пояснил Михаил Мокрецов, налог предлагается ввести «временно, на период кризиса». По мнению службы, поскольку новый платеж будет сопровождать каждое движение товара к покупателю, он «будет дестимулировать участие ненужных посредников, стимулирует прямые договорные отношения и снизит объем мнимых банковских операций». В письме налоговики сообщают, что подобный платеж взимается в некоторых странах с сырьевой экономикой — в Бразилии, Аргентине, Венесуэле и Перу.

Помимо введения налога с платежей, ФНС предложила Владимиру Путину еще несколько мер общей стоимостью 1 трлн руб. Это введение с 2010 года ранее предлагавшейся Минфином спецрегистрации плательщиков НДС. Эта мера может добавить бюджету дополнительные 500 млрд руб. Ее смысл — платить налог и, соответственно, получать вычеты по нему смогут лишь компании, прошедшие дополнительную перепись. По мнению ФНС, «однодневки» ее пройти не смогут и лишатся возможности мошенничать с НДС. После этого налоговики смогут сконцентрировать свое внимание на 220 тыс. «реальных» налогоплательщиков из ныне действующих 1,6 млн компаний.

Другие меры — продление срока взыскания налоговой задолженности с года до трех лет (допдоходы бюджета — 36 млрд руб.) и переход к рублевой ставке акциза на табачные изделия взамен нынешней комбинированной (в процентах и рублях, допдоходы — 10 млрд руб.). Наконец, для повышения эффективности налогового контроля ФНС предлагает дать ей полный доступ к базам данных ЦБ и Росфинмониторинга о финансовых операциях и межбанковских расчетах организаций и граждан. Сейчас налоговики работают с этими органами только по запросам, требуемый режим отменит для ФНС понятие банковской тайны как таковое.

Михаил Мокрецов говорит, что пока реакции премьера на его письмо нет. Заместитель главы Минэкономики Станислав Воскресенский сказал, что в ведомстве знают о предложениях ФНС, но не готовы их поддержать. «Платеж с финансовых операций — это фактически оборотный налог, вводить который сейчас несвоевременно». Высокопоставленный источник в Минфине сказал, что предложенный ФНС налог противоречит идеологии действующего налогового законодательства, которым зафиксирован отказ от налогов с оборота в пользу налогов с финансового результата или имущества. Кроме того, новый налог значительно увеличит стоимость денег для экономики и не может быть поддержан Минфином.

Появление экзотических инициатив от ФНС означает признание службой факта, что в рамках действующего законодательства и существующих налогов повысить собираемость доходов налоговики уже не могут. Гайки в отношении налогоплательщиков закручены уже так сильно, что увеличивать давление на них уже бессмысленно. Впрочем, возможно и другое объяснение — ФНС просто не захотела или не смогла предложить премьеру что-то действительно проработанное и реальное и поэтому просто отослала ему в ответ на поручение заведомо неприемлемые инициативы.

Отметим также, что 15 июня 2009 года ОАО «ПСКБ» приступил к выпуску таможенных карт платежной системы «Зеленый Коридор» (ООО «Таможенная платежная система»). Таможенная карта — микропроцессорная пластиковая карта, содержащая в электронном чипе всю необходимую для таможенного оформления информацию. Участник ВЭД, использующий таможенную карту, имеет возможность осуществлять оплату таможенных платежей со своего специального карточного счета в режиме реального времени и контролировать движение своих средств и исполнение платежей.

ОАО «ПСКБ» также оказывает ряд иных услуг участникам ВЭД, включая, помимо всего прочего, выдачу гарантий следующих видов в пользу Федеральной Таможенной Службы: гарантия обеспечения уплаты таможенных платежей; гарантия исполнения организацией своих обязательств при таможенном транзите; гарантия исполнения организацией своих обязательств при условном выпуске товаров; гарантия исполнения организацией своих обязательств при помещении своих товаров под различные таможенные режимы; гарантия исполнения организацией своих обязательств об использовании акцизных марок для маркировки алкогольной продукции, возврата неиспользованных и (или) поврежденных акцизных марок, а также своевременного предоставления отчета об использовании приобретенных акцизных марок; гарантия исполнения организацией своих обязательств как таможенного перевозчика; гарантия исполнения организацией своих обязательств как владельца таможенного склада или склада временного хранения; гарантия исполнения организацией своих обязательств как таможенного брокера.

Что касается договорной работы в условиях кризиса, то отметим следующее.

Правовые меры для минимизации потерь компании. В условиях разразившегося финансового кризиса основная проблема, с которой столкнулось большинство компаний, — это отсутствие денежных средств и как следствие невозможность платежей. Многие компании использовали для привлечения оборотных средств банковские кредиты, но в связи с кризисом банки сворачивают программы кредитования. Значит, вполне возможно, что на первый план выйдет задача договориться с должниками о таких изменениях в отношениях, которые позволят компании получить «хоть что-то». Финансисты называют это «реструктуризацией долгов». Программу реструктуризации долгов обычно разрабатывают финансовые отделы компаний. Задача юриста — обеспечить оптимальное безопасное для компании правовое оформление.

Под реструктуризацией долга финансисты обычно имеют в виду изменение сроков и (или) способа погашения задолженности. В качестве инструментов реструктуризации выступают правовые институты новации, отступного, зачета, уступки права требования. Выбор инструмента зависит от конкретных обстоятельств. При оформлении каждого способа прекращения обязательства необходимо учесть тонкости правоприменительной практики по нему, чтобы избежать риска последующего судебного оспаривания.

Выходом может стать многосторонний зачет. Зачет встречных требований (ст. 410 ГК РФ) — это самый удобный способ погашения обязательства и для кредитора, и для должника. Идеальный вариант, когда у обеих компаний есть денежные требования друг к другу, бывает не так уж часто. Зато вполне вероятно, что имеются основания для так называемого многостороннего зачета. То есть у должника нет встречного требования к кредитору, но кредитор должен деньги третьему лицу, у которого в свою очередь есть долг перед должником.

Важно помнить о том, что вся процедура оформляется поэтапно (цессия — зачет — зачет). Если оформить сделку единым трехсторонним документом, то велик риск, что суд потом признает ее недействительной. Кроме того, суммы денежных требований всех трех компаний вряд ли будут одинаковы, поэтому зачет возможен лишь на сумму меньшего долга.

Для кредитора новация предпочтительнее отступного. Если возможностей для зачета нет, можно прибегнуть к отступному или новации (ст. 409 и 414 ГК РФ). Конечно, при условии, что у должника есть какое-то имущество, которое он согласен отдать вместо уплаты денег и представляющее для кредитора интерес. Если принципиальное согласие достигнуто, то для кредитора выгоднее оформить именно новацию. Суды часто трактуют соглашение об отступном не как обязанность, а как право должника исполнить обязательство по-другому. Если должник, подписав соглашение, так и не передаст обещанное имущество, компания-кредитор не сможет истребовать его через суд, поскольку соглашение об отступном вступает в силу только с момента фактического исполнения, то есть с момента передачи имущества. При новации таких проблем не возникает, а значит, кредитор более защищен.

Уступка права требования «должнику должника». Когда не подходит ни зачет, ни новация, а в суд идти бессмысленно, можно попробовать уступить право требования к должнику — проще говоря, продать его. Это предложение может заинтересовать те компании, которые сами задолжали должнику неменьшую сумму. Права требования обычно продаются с существенной скидкой, но сумма долга при этом не меняется. В результате «должник должника» получит право требования, которое он может предъявить к зачету, выиграв при этом в деньгах. А кредитор получает «живые» деньги, хотя и в меньшей сумме.

Заключение

.

Таким образом, проведя анализ работы, можно сказать, что проблема международных расчетов очень актуальна в мире в целом, и в России.

Расчеты по внешнеторговым операциям охватывают внешнеэкономическую деятельность в целом: расчеты по внешней торговле товарами и услугами, а также некоммерческим операциям, кредитам и движению капиталов между странами, что в свою очередь является неотъемлемой частью любого экономически развитого государства.

Выбор способа выхода на внешний рынок для коммерческого банка является чрезвычайно важным шагом, определяющим не только степень его внедрения на рынок, но и круг операций и услуг, которые банк будет способен предложить клиентам, а также использовать в своих интересах. Оптимальным решением многих из современных проблем российского банковского сектора выступают процессы слияний и поглощений, образование и дальнейшее усиление банковских групп и холдингов.

Юридические взаимоотношения между покупателями и продавцами оформляются внешнеторговым контрактом. Валютно-финансовые условия выступают одной из главных составных частей внешнеторгового контракта, при определении которых контрагенты могут застраховать себя от различных банковских рисков. Во внешнеторговом контракте закрепляются формы и условия реализации международных расчетов. Одной из важных особенностей при проведении международных расчетов по внешнеторговым операциям является сопряженность каждой из форм расчетов с определенной долей риска для экспортера или импортера. Выбранная форма расчетов является компромиссом, учитывающим экономические позиции контрагентов, степень доверия друг к другу, экономическую конъюнктуру, политическую ситуацию.

От выбора формы расчетов и финансовых условий зависит не только степень обеспеченности поступления валютной выручки для экспортера и получения оплаченного товара в соответствии с условиями контракта для импортера, но и скорость оборачиваемости средств, вложенных во внешнеторговую сделку. Наиболее выгодной формой расчетов по внешнеторговым контрактам для российского экспортера является безотзывный документарный аккредитив. Если рассматривать расчеты по импорту — инкассо с платежом после получения документов банком импортера. Окончательный расчет на условиях инкассо целесообразно осуществлять банковским переводом, а в случаях, когда это невозможно, — выставление отдельного инкассо на сумму окончательного платежа.

Расширение корреспондентских связей приобретает огромное значение для российских коммерческих банков, приведение их в соответствие с нормами международной банковской практики, увеличение объема иностранных операций и предоставляемых услуг, а также поиск новых форм сотрудничества в сфере обслуживания международных расчетов. Основными направлениями деятельности банков по совершенствованию корреспондентских отношений являются:

— выделение в организационной структуре банков специальных подразделений занимающихся непосредственно корреспондентскими отношениями;

— широкое внедрение средств автоматизации и компьютерных инноваций;

-контроль за рациональным использованием средств на корреспондентских счетах;

— оптимизация корреспондентской сети за границей и внутри страны.

Для создания эффективной платежной системы России, которая могла бы обеспечить бесперебойность и надежность платежного оборота, необходимо:

— внедрение электронных платежей;

— способы ускорения роста объемов электронных платежей;

— пути наиболее полного удовлетворения потребностей в этой сфере.

Совершенствование механизма и нормативной базы международных расчетов следует базировать на выделении двух основных форм расчетов: банковский перевод и аккредитив, что не нашло еще отражения в нормативных документах; наряду с этим, внесение изменений в нормативные документы относительно роли аккредитивной формы расчетов как инструмента торгового финансирования.

В условиях глобализации и развития интеграционных процессов в мировой финансовой системе необходимым становится соответствие нормам и правилам, принятым на международном уровне. Основной упор банковского сообщества должен быть сделан на внедрение передовых IT-систем управления бизнес-процессами, документопотоками, а также на интеллектуальные автоматизированные системы принятия решений.

Международные расчеты — регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими лицами и гражданами разных стран. Международные расчеты включают, с одной стороны, условия и порядок осуществления платежей, выработанные практикой и закрепленные международными документами и обычаями, с другой — ежедневную практическую деятельность банков по их проведению. Состояние международных расчетов зависит от ряда факторов: экономических и политических отношений между странами; валютного законодательства; международных торговых правил и обычаев; банковской практики; условий внешнеторговых контрактов и кредитных соглашений. В соответствии со сложившейся практикой в настоящее время применяются следующие основные формы международных расчетов: документарный аккредитив, инкассо, банковский перевод, открытый счет, аванс. Кроме того, осуществляются расчеты с использованием векселей, чеков и кредитных карточек, а также расчеты с использованием системы СВИФТ, телеграфные переводы.

Формы международных расчетов, которые разработаны международной практикой являются своего рода защитными методами от валютных рисков и отличаются друг от друга механизмом, степенью гарантированности и формой участия в расчетах банков. Поэтому необходимо выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны-контрагента давала бы возможность защитить интересы как экспортёра так и импортера.

Гражданский кодекс Российской Федерации.

Федеральный Закон Российской Федерации N 173-ФЗ «О валютном регулировании и валютном контроле». — 10.

12.2003 г.

Федеральный Закон Российской Федерации N 395−1 «О банках и банковской деятельности». — 02.

12.1990 г.

Федеральный закон № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». — 10.

07.2002 г.

Положение ЦБР № 2-П «О безналичных расчетах в Российской Федерации». — 3.

10. 2002 г.,.

Положение ЦБР № 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации». — 1.

04. 2003 г.

Положение ЦБР № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России». — 12.

03. 1998 г.

Автоматизированные информационные технологии в банковской деятельности / Под ред. Титоренко Г. А. — М.: Финстатинформ, 2007. — 268 с.

Антонов Н. Г. Денежное обращение, кредит и банки. — М.: Финстатинформ, 2007. — 272 с.

Банковское дело: управление и технологии / Под ред. А. М. Тавасиева. — М.: ЮНИТИ, 2008. — 671 с.

Банковское дело / Под ред. И. А. Борового — М.: Экономистъ, 2006. — 751с.

Банковское обслуживание внешнеэкономической деятельности / Под ред. В. В. Павлова — М.: Экзамен, 2005. — 287 с.

Банковское дело / Под ред. О. И. Лаврушина. — М.: «РоСТо», 2008. — 768 с.

Банковское дело / Под ред. Г. Н. Белоглазовой, Л. Н. Кроливецкой. — М.: Финансы и статистика, 2008. — 400 с.

Березина М.П., Крупнов Ю. С. Межбанковские расчеты. — М.: Финстатинформ, 2008. — 242 с.

Дегтярева О. И. Организация и техника внешнеторговых операций. — М.: Дата.

Стром, 2007. — 167 с.

Долан Э. Дж. Деньги, банковское дело и денежно-кредитная политика. — СПб.: Санкт-Петербург оркестр, 2009. — 493 с.

Жукова Е. Ф. Банки и банковские операции. — М.: Банки и биржи, 2007. — 471с.

Иванов А. А. Современные банковские технологии и перспективы их внедрения в России. — М.: МГОУ, 2006. 34 с.

Карнаух С. Ю. Оптимизация корреспондентских отношений коммерческого банка. — М.: БДЦ-пресс, 2007. 142 с.

Международные торговые расчеты: системный анализ мировой банковской практики / Под ред. В. И. Гордиенко. — М.: Инфра-М, 2007. — 187с.

Международные валютно-кредитные и финансовые отношения / Под ред. Л. Н. Красавиной, — М.: Финансы и статистика, 2008. — 576 с.

Маркова О.М., Сахарова Л. С., Сидоров В. Н. Коммерческие банки и их операции. — М.: ЮНИТИ, 2006. — 457 с.

Международные расчеты по коммерческим операциям / Под ред. А. Г. Носкова, — М.:Инфра-М, 2007. — 135 с.

Международные расчеты и финансирование внешней торговли / Под ред. А. Н. Попова, В. П. Шалашова, — М.: ИНФРА-М, 2006. — 245 с.

Основы международных валютно-финансовых и кредитных отношении: Мировая валютная система / Под ред. В. В. Круглова. — М.: ИНФРА-М, 2006. — 432 с.

Покровская В. В. Международные коммерческие операции и их регламентация. Внешнеторговый практикум. — М.: ИНФРА-М, 2007. — 326 с.

Правовое регулирование банковской деятельности / Под ред. проф. Е. А. Суханова — М.: «ЮрИнфо.

Р", 2007. — 448 с.

Синецкий Б. И. Внешнеэкономические операции. Организация и техника. — М.: Международные отношения, 2006. — 175 с.

Современная экономика/Под ред. Акопова Е.-Ростов н/Д:Феникс, 2005.-608с.

Стародубцева Е. Б. Основы банковского дела. — М.: Инфра-М, 2009. — 240с.

Финансы. Денежное обращение. Кредит / Под ред. Л. А. Дробозина, Л. Н. Окунева, Л. Д. Андросова [и др.]. — М.: Финансы: ЮНИТИ, 2006. — 479 с.

Нуреев Р. М. Деньги, банки и денежно-кредитная политика. — М.: Финстатинформ, 2005. — 129 с.

Финансы, денежное обращение и кредит /Под ред. Н. Ф. Самсонова. — М.: ИНФРА-М, 2007. — 301 с.

Эдминский С. Л. Финансы, денежное обращение и кредит. — М.: Инфра-М, 2008. — 308 с.

http://market-pages.ru.

http://www.bishelp.ru.

http:// www.rcb.ru.

http://tvoydohod.ru.

http://select.by.

http://www.kprf.org.

http://www.pattayahouse.info/news.php.

http://www.cement-online.ru.

http://www.pskb.spb.ru.

Долан Э. Дж. Деньги, банковское дело и денежно-кредитная политика. — СПб.: Санкт-Петербург оркестр, 2009. — 493 с.

Финансы. Денежное обращение. Кредит / Под ред. Л. А. Дробозина, Л. Н. Окунева, Л. Д. Андросова [и др.]. — М.: Финансы: ЮНИТИ, 2006. — 479 с.

Долан Э. Дж. Деньги, банковское дело и денежно-кредитная политика. — СПб.: Санкт-Петербург оркестр, 2009. — 493 с.

Финансы. Денежное обращение. Кредит / Под ред. Л. А. Дробозина, Л. Н. Окунева, Л. Д. Андросова [и др.]. — М.: Финансы: ЮНИТИ, 2006. — 479 с.

http://www.bishelp.ru.

Стародубцева Е. Б. Основы банковского дела. — М.: Инфра-М, 2009. — 240с.

Долан Э. Дж. Деньги, банковское дело и денежно-кредитная политика. — СПб.: Санкт-Петербург оркестр, 2009. — 493 с.

Финансы. Денежное обращение. Кредит / Под ред. Л. А. Дробозина, Л. Н. Окунева, Л. Д. Андросова [и др.]. — М.: Финансы: ЮНИТИ, 2006. — 479 с.

Финансы. Денежное обращение. Кредит / Под ред. Л. А. Дробозина, Л. Н. Окунева, Л. Д. Андросова [и др.]. — М.: Финансы: ЮНИТИ, 2006. — 479 с.

Стародубцева Е. Б. Основы банковского дела. — М.: Инфра-М, 2009. — 240с.

Финансы. Денежное обращение. Кредит / Под ред. Л. А. Дробозина, Л. Н. Окунева, Л. Д. Андросова [и др.]. — М.: Финансы: ЮНИТИ, 2006. — 479 с.

Стародубцева Е. Б. Основы банковского дела. — М.: Инфра-М, 2009. — 240с.

http:// www.rcb.ru.

http:// www.rcb.ru.

http:// www.rcb.ru.

http://tvoydohod.ru.

Банковское дело / Под ред. Г. Н. Белоглазовой, Л. Н. Кроливецкой. — М.: Финансы и статистика, 2008. — 400 с.

Эдминский С. Л. Финансы, денежное обращение и кредит. — М.: Инфра-М, 2008. — 308 с.

Банковское дело / Под ред. Г. Н. Белоглазовой, Л. Н. Кроливецкой. — М.: Финансы и статистика, 2008. — 400 с.

Эдминский С. Л. Финансы, денежное обращение и кредит. — М.: Инфра-М, 2008. — 308 с.

Эдминский С. Л. Финансы, денежное обращение и кредит. — М.: Инфра-М, 2008. — 308 с.

Банковское дело / Под ред. Г. Н. Белоглазовой, Л. Н. Кроливецкой. — М.: Финансы и статистика, 2008. — 400 с.

Банковское дело / Под ред. Г. Н. Белоглазовой, Л. Н. Кроливецкой. — М.: Финансы и статистика, 2008. — 400 с.

Антонов Н. Г. Денежное обращение, кредит и банки. — М.: Финстатинформ, 2007. — 272 с.

Эдминский С. Л. Финансы, денежное обращение и кредит. — М.: Инфра-М, 2008. — 308 с.

Антонов Н. Г. Денежное обращение, кредит и банки. — М.: Финстатинформ, 2007. — 272 с.

Антонов Н. Г. Денежное обращение, кредит и банки. — М.: Финстатинформ, 2007. — 272 с.

Эдминский С. Л. Финансы, денежное обращение и кредит. — М.: Инфра-М, 2008. — 308 с.

Эдминский С. Л. Финансы, денежное обращение и кредит. — М.: Инфра-М, 2008. — 308 с.

Банковское дело / Под ред. И. А. Борового — М.: Экономистъ, 2006. — 751с.

Жукова Е. Ф. Банки и банковские операции. — М.: Банки и биржи, 2007. — 471с.

Банковское дело / Под ред. И. А. Борового — М.: Экономистъ, 2006. — 751с.

http://tvoydohod.ru.

Правовое регулирование банковской деятельности / Под ред. проф. Е. А. Суханова — М.: «ЮрИнфо.

Р", 2007. — 448 с.

Березина М.П., Крупнов Ю. С. Межбанковские расчеты.-М.: Финстатинформ, 2008. — 242 с.

Банковское дело / Под ред. И. А. Борового — М.: Экономистъ, 2006. — 751с.

Карнаух С. Ю. Оптимизация корреспондентских отношений коммерческого банка.

М.:БДЦ-пресс, 2007. 142 с.

http://market-pages.ru.

http://market-pages.ru.

http://market-pages.ru.

Березина М.П., Крупнов Ю. С. Межбанковские расчеты.-М.: Финстатинформ, 2008. — 242 с.

Банковское дело / Под ред. О. И. Лаврушина. — М.: «РоСТо», 2008 г. — 768 с.

Банковское дело / Под ред. О. И. Лаврушина. — М.: «РоСТо», 2008 г. — 768 с.

Банковское дело: управление и технологии / Под ред. А. М. Тавасиева. — М.: ЮНИТИ, 2008. — 671 с.

Березина М.П., Крупнов Ю. С. Межбанковские расчеты.-М.: Финстатинформ, 2008. — 242 с.

Березина М.П., Крупнов Ю. С. Межбанковские расчеты.-М.: Финстатинформ, 2008. — 242 с.

http://www.bishelp.ru.

Карнаух С. Ю. Оптимизация корреспондентских отношений коммерческого банка.

М.:БДЦ-пресс, 2007. 142с.

Жукова Е. Ф. Банки и банковские операции. — М.: Банки и биржи, 2007. — 471с.

Карнаух С. Ю. Оптимизация корреспондентских отношений коммерческого банка. — М.: БДЦ-пресс, 2007. 142 с.

Березина М.П., Крупнов Ю. С. Межбанковские расчеты.- М.: Финстатинформ, 2008. — 242 с.

Стародубцева Е. Б. Основы банковского дела. — М.: Инфра-М, 2009. — 240с.

Жукова Е. Ф. Банки и банковские операции. — М.: Банки и биржи, 2007. — 471с.

http://select.by.

http://www.kprf.org.

http://www.cement-online.ru.

http://www.cement-online.ru.

http://www.pskb.spb.ru.

http://www.bishelp.ru.

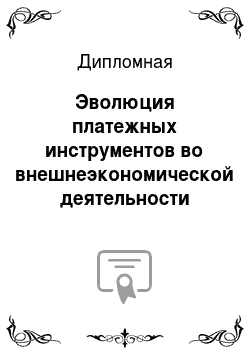

Экспортер-переводополучатель бенефициар

Импортер-перевододатель.

Банк экспортера Банк импортера.

Импортер-приказодатель.

Экспортер-бенефициар

Авизирующий банк.

Банк-эмитент (исполняющий).

Экспортер (доверитель).

Импортер

(плательщик).

1а.

Банк-ремитент.

Инкассирующий представляющий банк.

Список литературы

- Гражданский кодекс Российской Федерации.

- Федеральный Закон Российской Федерации N 173-ФЗ «О валютном регулировании и валютном контроле». — 10.12.2003 г.

- Федеральный Закон Российской Федерации N 395−1 «О банках и банковской деятельности». — 02.12.1990 г.

- Федеральный закон № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». — 10.07.2002 г.

- Положение ЦБР № 2-П «О безналичных расчетах в Российской Федерации». — 3.10. 2002 г.,

- Положение ЦБР № 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации». — 1.04. 2003 г.

- Положение ЦБР № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России». — 12.03. 1998 г.

- Автоматизированные информационные технологии в банковской деятельности / Под ред. Титоренко Г. А. — М.: Финстатинформ, 2007. — 268 с.

- Антонов Н. Г. Денежное обращение, кредит и банки. — М.: Финстатинформ, 2007. — 272 с.

- Банковское дело: управление и технологии / Под ред. А. М. Тавасиева. — М.: ЮНИТИ, 2008. — 671 с.

- Банковское дело / Под ред. И. А. Борового — М.: Экономистъ, 2006. — 751с.

- Банковское обслуживание внешнеэкономической деятельности / Под ред. В. В. Павлова — М.: Экзамен, 2005. — 287 с.

- Банковское дело / Под ред. О. И. Лаврушина. — М.: «РоСТо», 2008. — 768 с.

- Банковское дело / Под ред. Г. Н. Белоглазовой, Л. Н. Кроливецкой. — М.: Финансы и статистика, 2008. — 400 с.

- Березина М.П., Крупнов Ю. С. Межбанковские расчеты. — М.: Финстатинформ, 2008. — 242 с.

- Дегтярева О. И. Организация и техника внешнеторговых операций. — М.: ДатаСтром, 2007. — 167 с.

- Долан Э. Дж. Деньги, банковское дело и денежно-кредитная политика. — СПб.: Санкт-Петербург оркестр, 2009. — 493 с.

- Жукова Е.Ф. Банки и банковские операции. — М.: Банки и биржи, 2007. — 471с.

- Иванов А.А. Современные банковские технологии и перспективы их внедрения в России. — М.: МГОУ, 2006.- 34 с.

- Карнаух С.Ю. Оптимизация корреспондентских отношений коммерческого банка. — М.: БДЦ-пресс, 2007.- 142 с.

- Международные торговые расчеты: системный анализ мировой банковской практики / Под ред. В. И. Гордиенко. — М.: Инфра-М, 2007. — 187с.

- Международные валютно-кредитные и финансовые отношения / Под ред. Л. Н. Красавиной, — М.: Финансы и статистика, 2008. — 576 с.

- Маркова О.М., Сахарова Л. С., Сидоров В. Н. Коммерческие банки и их операции. — М.: ЮНИТИ, 2006. — 457 с.

- Международные расчеты по коммерческим операциям / Под ред. А. Г. Носкова, — М.:Инфра-М, 2007. — 135 с.

- Международные расчеты и финансирование внешней торговли / Под ред. А. Н. Попова, В. П. Шалашова, — М.: ИНФРА-М, 2006. — 245 с.

- Основы международных валютно-финансовых и кредитных отношении: Мировая валютная система / Под ред. В. В. Круглова. — М.: ИНФРА-М, 2006. — 432 с.

- Покровская В.В. Международные коммерческие операции и их регламентация. Внешнеторговый практикум. — М.: ИНФРА-М, 2007. — 326 с.

- Правовое регулирование банковской деятельности / Под ред. проф. Е. А. Суханова — М.: «ЮрИнфоР», 2007. — 448 с.

- Синецкий Б. И. Внешнеэкономические операции. Организация и техника. — М.: Международные отношения, 2006. — 175 с.

- Современная экономика/Под ред. Акопова Е.-Ростов н/Д:Феникс, 2005.-608с.

- Стародубцева Е. Б. Основы банковского дела. — М.: Инфра-М, 2009. — 240с.

- Финансы. Денежное обращение. Кредит / Под ред. Л. А. Дробозина, Л. Н. Окунева, Л. Д. Андросова [и др.]. — М.: Финансы: ЮНИТИ, 2006. — 479 с.

- Нуреев Р. М. Деньги, банки и денежно-кредитная политика. — М.: Финстатинформ, 2005. — 129 с.

- Финансы, денежное обращение и кредит /Под ред. Н. Ф. Самсонова. — М.: ИНФРА-М, 2007. — 301 с.

- Эдминский С.Л. Финансы, денежное обращение и кредит. — М.: Инфра-М, 2008. — 308 с.

- http://market-pages.ru

- http://www.bishelp.ru

- http:// www.rcb.ru

- http://tvoydohod.ru

- http://select.by

- http://www.kprf.org

- http://www.pattayahouse.info/news.php

- http://www.cement-online.ru

- http://www.pskb.spb.ru