— фондовый метод. Согласно этому методу расходы планируются по самым широким категориям. Главное преимущество метода в простоте; недостаток в том, что не проводится оценка отдельных решений и их возможного влияния на организацию.

Выбор того или иного метода разработки, видов и форм бюджетов определяется исходя из специфики, целей и задач деятельности организации.

Разработка бюджета включает в себя основные этапы:

— постановка проблемы и сбор исходной информации для разработки проекта бюджета;

— анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

— оценка проекта бюджета;

— утверждение бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению достоверной информации.

Бюджет состоит из двух разделов: «Доходы» и «Расходы».

Бюджет доходов включает в себя:

— доход, полученный в планируемом периоде за продукцию, ранее отгруженную, но не оплаченную (дебиторская задолженность);

— доход, полученный за оплаченную готовую продукцию, отгружаемую в планируемом периоде со склада готовой продукции в соответствии c заключенными контрактами;

— доход, полученный за оплаченную в планируемом периоде готовую продукцию, изготовленную по плану производства и отгруженную в соответствии с заключенными контрактами.

Прочая реализация включает доходы от финансовой деятельности.

Вторым разделом бюджета являются «Расходы». Одной из основных статей расходов являются «Затраты на производство». Определение объемов финансирования по данной статье осуществляется в соответствии с разработанной экономической моделью, включающей в себя расчеты затрат основных и вспомогательных производств, общехозяйственных и коммерческих расходов, распределения накладных расходов. Себестоимость товарной продукции определяется исходя из установленного экономической службой плана производства, цен на материалы, полуфабрикаты и комплектующие, топливно-энергетических расходов, расходов на заработную плату, расходов на обслуживание производственного процесса, обеспечение нормальных условий труда и техники безопасности, содержание и эксплуатацию средств природы.

При построении, система бюджетирования занимает длительный период времени и требует больших затрат человеческих ресурсов. На подготовительном этапе проводится анализ структуры предприятия, информационных потоков, документооборота. Можно выделить следующие этапы постановки системы бюджетирования предприятия:

1. Определение финансовой структуры предприятия. На данном этапе составляется перечень видов хозяйственной деятельности, исследуется структура управления предприятием, выделяются центры финансовой ответственности (ЦФО);

2. Определение технологии бюджетирования. В ходе реализации этого этапа определяются виды и формы основных, операционных, вспомогательных бюджетов, разрабатывается последовательность различных бюджетов для ЦФО и предприятия в целом, уточняются особенности консолидации бюджетов;

3. Определение форматов основных бюджетов. На данном этапе определяется основной набор статей доходов и расходов, притоков и оттоков денежных средств, активов и пассивов.

При разработке основных форматов основных форматов бюджетов применяют следующие основные требования:

— по содержанию бюджеты должны быть максимально, соответствовать международным стандартам финансового учёта;

— по структуре бюджеты должны быть максимально приближены к отечественным формам бухгалтерской отчётности;

— в качестве отдельных статей затрат должны фигурировать те виды издержек, доля которых в объёме продаж составляет не менее 1%.

4. Определение бюджетного регламента. В ходе реализации данного этапа определяются: бюджетный период, сроки предоставления бюджетной отчётности ЦФО, порядок согласования, корректировки и консолидации бюджетов.

В процессе построения бюджетного регламента важную роль играет бюджетный период, то есть период, на который составляются, корректируются бюджеты и за который осуществляется контроль их исполнения. Минимальный бюджетный период представляет собой единицу измерения бюджетного периода (квартал, месяц, декада и т. д.).

5. Организация бюджетного процесса. Определяется перечень участников бюджетного процесса и порядок их взаимодействия; распределяются задачи и функции между ними. Также разрабатываются организационно-распорядительные документы.

6. Автоматизация финансовых расчётов. Выбор и адаптация программного обеспечения автоматизации финансового планирования на предприятии.

Построение системы предприятия должна быть направлена на соизмерение личных целей собственника и целей организации. Собственник организации должен быть готов к возможным финансовым потерям во имя интересов организации.

Заключение

Система бюджетирования, являясь инструментом внутрифирменного финансового планирования и контроля, существенно повышает эффективность управления финансами предприятия, предупреждая о нерациональном использовании финансовых ресурсов как на стадии планирования, так и на стадии контроля за их использованием. Организационно-хозяйственная деятельность предприятий и корпораций осуществляется путем создания и развития системы денежных отношений как основы и необходимого условия для формирования и использования финансовых ресурсов и капитала предприятия, т. е. финансов предприятия. Финансовые ресурсы, составляющие материальную основу финансов, на микроуровне экономики выступают в качестве объекта учета, анализа, планирования, распределения и использования для реализации целей, отраженных в финансовом плане (бюджете) предприятия. Поскольку предприятие представляет собой открытую социально-экономическую систему, для поддержания и развития его деятельности требуется координация внутренних возможностей предприятия с потребностями и изменениями внешней среды.

В настоящее время бюджетирование является одной из основополагающих дисциплин, которые необходимо знать любому менеджеру. Процесс бюджетирования включает в себя ряд важных операций. Бюджетирование позволяет так спланировать деятельность фирмы, чтобы обеспечить получение фирмой максимально возможной прибыли с минимальными затратами в условиях изменчивости состояния рынка. Конечно это связано с неизбежным финансовым риском, особенно в современных российских условиях, но правильно проведенное бюджетирование позволит свести риск к минимуму.

Те, кто самостоятельно запускают традиционную систему бюджетного управления в своей организации, знают, сколько трудностей стоит на пути ее внедрения. Пожалуй, самая большая из них состоит в том, что пока специалисты занимаются решением всех возникших проблем, управленческие технологии продолжают развиваться и эволюционировать. Может оказаться так, что задача еще не решена, а уже идут разговоры, что методы ее решения не идеальны.

Традиционный подход к ведению бюджетирования приводит к контролю доходной и расходной частей бюджета. Основное внимание уделяется планированию и достижению определенных значений показателей, которые закрепляются за каждым центром финансовой ответственности (ЦФО). В свою очередь, сам центр ответственности руководствуется только собственным пониманием уровня доходов и затрат и целевыми показателями, которые спускаются «сверху».

Внедряя бюджетирование именно как подход к управлению компанией, за ЦФО в первую очередь должны закрепляться показатели, на которые он может влиять своей деятельностью. А, следовательно, и отвечать за них. При планировании по такому принципу руководитель ЦФО в состоянии самостоятельно проанализировать полученные «сверху» установки и понять, какой уровень затрат ему нужно произвести для достижения общих целевых показателей.

При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, быть не может.

Таким образом, бюджетирование — это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования в них могут быть неповторимыми и уникальными.

Список литературы

1. Налоговый кодекс Российской Федерации. Комментарий к последним изменениям / Под ред. Г. Ю. Касьяновой. -М.: ИД «Аргумент», 2006. -620 с.

2. Адамов Н. А., Тилов А.А./ Бюджетирование в коммерческой организации: краткое руководство. -СПб.: Питер, 2007. 144 с.

3. Алексеев С. В. Спортивное право России. Правовые основы физической культуры и спорта / под ред. проф. П. В. Крашенинникова. -М.:ЮНИТИ-ДАНА, Закон и право, 2005. 671 с.

4. Бизнес-план: стратегии и тактика развития компании: практ. Пособие / Ю. Н. Лапыгин, Д. Ю. Лапыгин. -М.: Изд-во «Омега-Л», 2007. 350 с.

5. Виталкова А. П., Миллер, Д.П./Бюджетирование и контроль затрат в организации. -М.: Изд-во «Альфа-Пресс», 2006. 104 с.

6. Бухгалтерский управленческий учёт: практическое руководство / Л. С. Васильева, Д. И. Ряховский, М. В. Петровская. -М.: Эксмо, 2007. -320 с.

7. Волкова О. Н. Бюджетирование и финансовый контроль в коммерческих организациях. -М.: Финансы и статистика, 2005. -272 с.

8. Карпов А. Е. Финансовая модель бюджетирования. -М.: «Результат и качество», 2007. -528 с.

9. Карпова Т. П. Управленческий учёт: Учебник для вузов. — М.: Аудит ЮНИТИ, 2004.-452с.

10. Попов В. М. и др. Бизнес фирмы и бюджетирование потока денежных средств. -М.: Финансы и статистика, 2003. -400 с.

11. Управленческий учёт. Под редакцией Палия В. и Вандер, Вила Р. — М.: ИНФРА-М, 2003. -458 с.

12. Финансы предприятий: теория и практика. С. В. Большаков, -М.: Книжный мир, 2005. -617 с.

Волкова О. Н. Бюджетирование и финансовый контроль в коммерческих организациях. -М.: Финансы и статистика, 2005.

Бизнес-план: стратегии и тактика развития компании: практ. Пособие / Ю. Н. Лапыгин, Д. Ю. Лапыгин. -М.: Изд-во «Омега-Л», 2007.

Алексеев С. В. Спортивное право России. Правовые основы физической культуры и спорта / под ред. проф. П. В. Крашенинникова. -М.:ЮНИТИ-ДАНА, Закон и право, 2005.

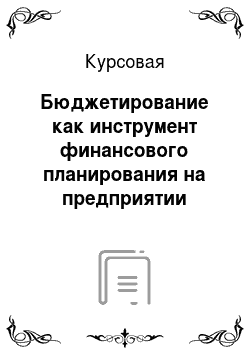

Операционные бюджеты

Вспомогательные бюджеты

Основные бюджеты

Бюджет Доходов и расходов

Бюджет движения денежных средств

Расчётный

(прогнозный) баланс

Бюджет продаж

Бюджет запасов

готовой продукции

Производственный бюджет

Бюджет Управленческих расходов

Бюджет

коммерческих расходов

Бюджет

коммерческих расходов Бюджет

коммерческих расходов Производственный бюджет

Бюджет прямых материальных затрат

Бюджет прямых материальных затрат

Бюджет накладных расходов

— Эмиссия ценных бумаг

— Работа на рынке ценных бумаг

— Социальные проекты

— Политические проекты

— Финансовое оздоровление

— Стратегическое развитие

— Слияние

— Выделение

— Присоединение

— Продукция

— Работы

— Услуги

— Технические решения

— Лоббирование интересов

Специальный характер

Развитие организации

Бизнес;

линии

БИЗНЕС;

ПЛАНЫ